Câu chuyện về chip AI của Syntiant chuẩn bị IPO, trước hết phải dựa vào micro để trụ vững.

Syntiant nộp S-1 lên SEC, điểm mấu chốt rất rõ ràng. Công ty có sự tham gia của các bên liên quan đến Intel và Microsoft trong các vòng gọi vốn, chuyên sản xuất chip AI và phần mềm, chuẩn bị niêm yết trên thị trường toàn cầu Nasdaq với mã chứng khoán SYTN.

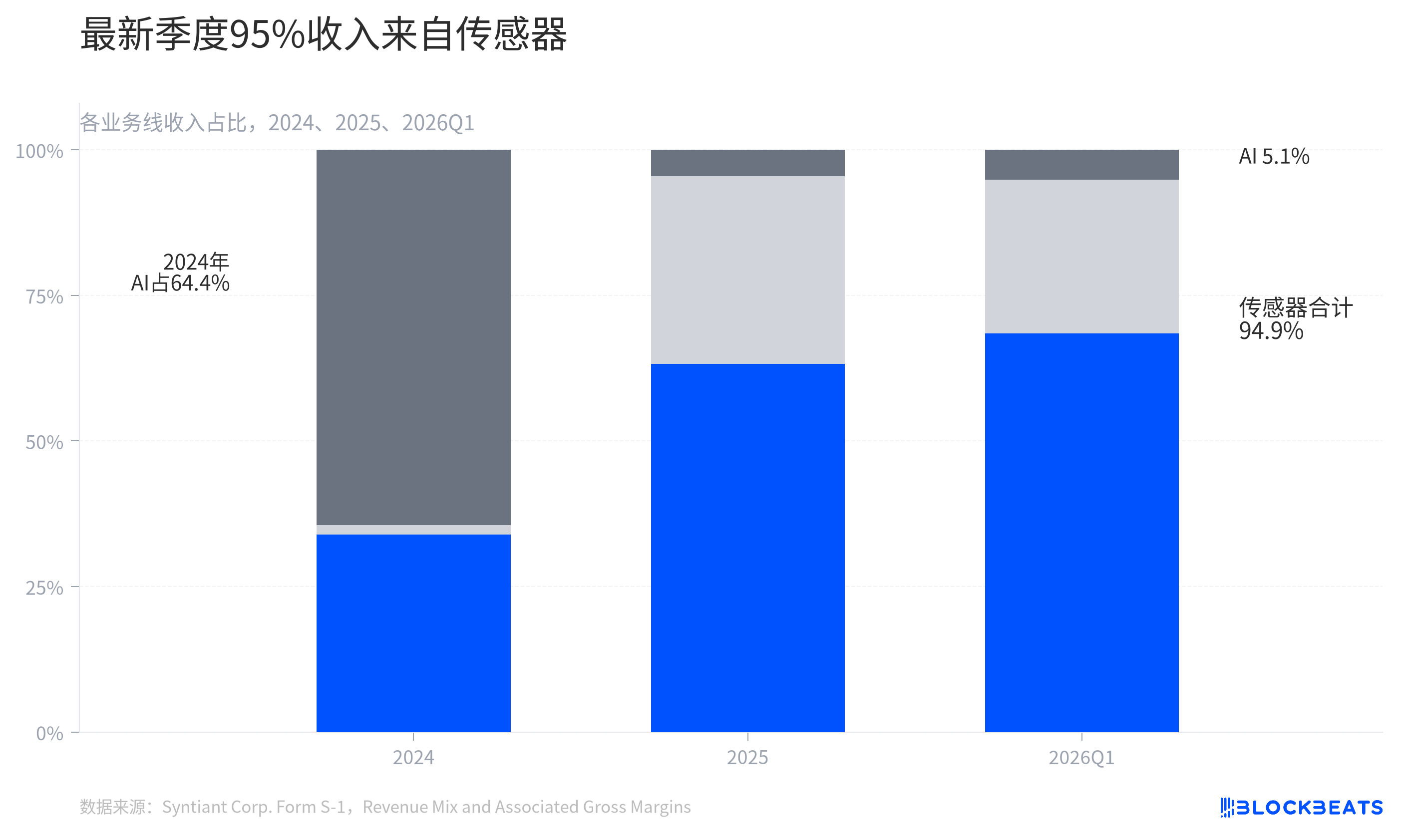

Trong bản cáo bạch cũng có một chi tiết. Theo S-1 của Syntiant, trong quý gần nhất, khoảng 95% doanh thu của công ty đến từ cảm biến. Cụ thể hơn, đó là cảm biến kỹ thuật số và tương tự. Phần lớn trong số này đến từ mảng kinh doanh micro MEMS tiêu dùng của Knowles, một công ty linh kiện âm thanh được sáp nhập vào cuối năm 2024.

Điều này khiến câu chuyện IPO của Syntiant trở nên hơi mâu thuẫn. Thị trường vốn nhìn thấy nhãn mác chip AI, nhưng trong S-1, thứ chống đỡ bảng doanh thu lại là micro.

Bảng chi phí phát hành cho thấy tổng giá trị đăng ký phát hành tối đa là 100 triệu USD. Đây là cơ sở tính phí đăng ký, không phải số tiền huy động cuối cùng. Bản S-1 đầu tiên chưa đưa ra khoảng giá phát hành và số lượng cổ phiếu phát hành.

Trong ba tháng kết thúc vào ngày 31 tháng 3 năm 2026, công ty lỗ ròng 20,88 triệu USD, lỗ ròng thuộc về cổ đông phổ thông là 26,21 triệu USD.

Vậy công ty này thực sự kiếm tiền từ đâu?

Cơ cấu doanh thu ban đầu của Syntiant thực sự giống một công ty chip AI hơn. S-1 cho thấy, năm 2024, mảng AI đóng góp phần lớn doanh thu của công ty. Đến quý 1 năm 2026, mảng AI chỉ còn khoảng 5%, trong khi cảm biến kỹ thuật số và tương tự kết hợp lại trở thành nền tảng doanh thu thực sự.

Sự thay đổi ở đây không thể giải thích bằng một câu "đa dạng hóa kinh doanh". Mảng AI vẫn tồn tại và vẫn là câu chuyện tương lai mà Syntiant muốn kể, nhưng bảng doanh thu đã bị thứ khác tiếp quản. Đối với nhà đầu tư, điều này giống như bước vào một công ty treo biển AI, nhưng thứ bán chạy nhất trên quầy lại là micro.

Tại sao doanh thu lại tăng đột biến? Câu trả lời cũng nằm trong thương vụ M&A này.

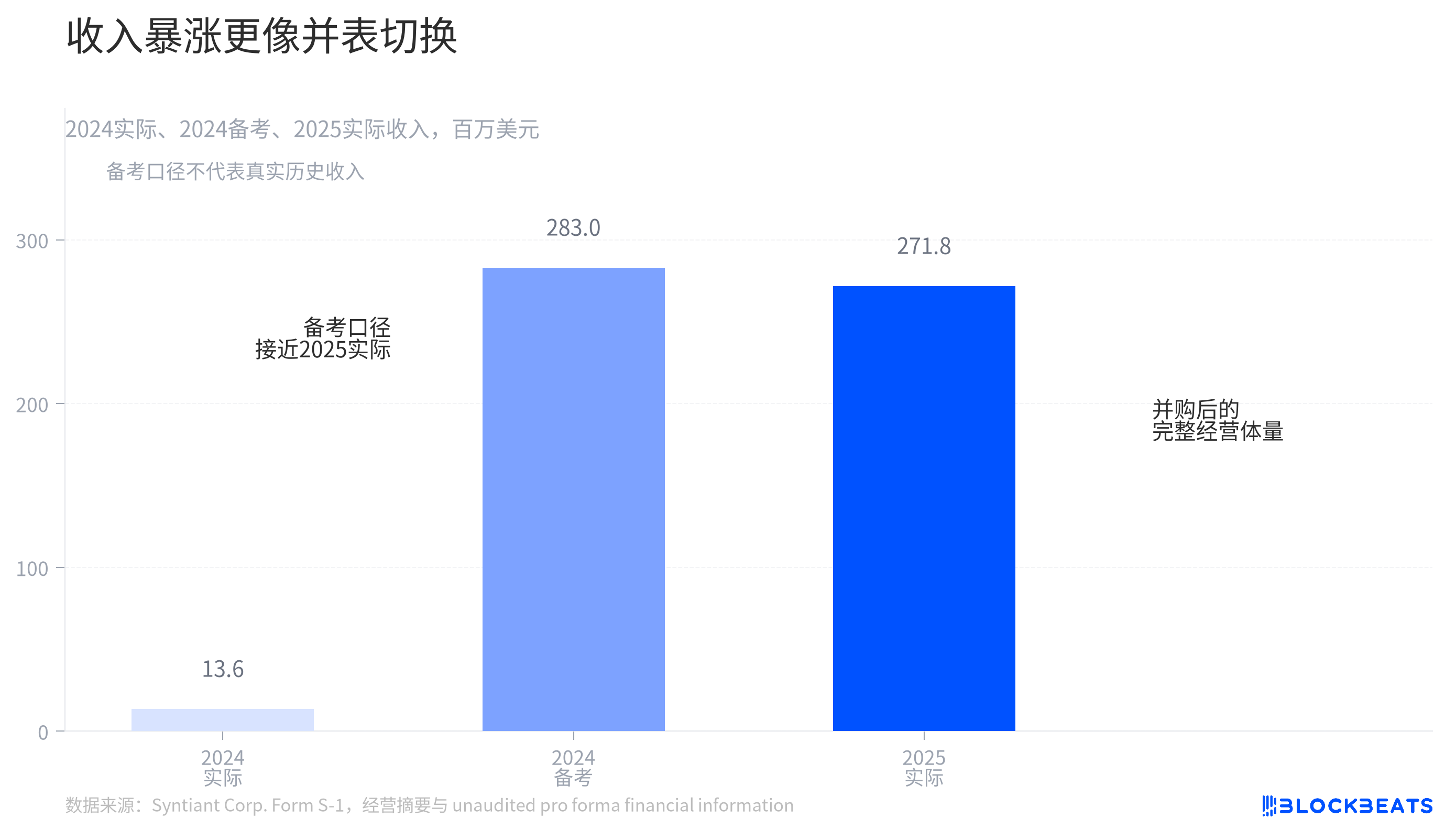

S-1 cho thấy, doanh thu năm 2025 của Syntiant đạt 272 triệu USD, gấp khoảng 20 lần doanh thu thực tế năm 2024. Nhìn vào những con số này, dễ dàng hiểu lầm rằng đó là sự bùng nổ của mảng AI.

Nhưng bảng điều chỉnh (pro forma) trong S-1 lại cho thấy một khía cạnh khác. Nếu giả định mảng kinh doanh micro MEMS tiêu dùng của Knowles được sáp nhập từ ngày 1 tháng 1 năm 2024, doanh thu điều chỉnh của Syntiant trong năm đó sẽ gần 283 triệu USD. Cách tính này không phải lịch sử thực tế, mà chỉ là trải đều tác động của thương vụ M&A ra cả năm. Nó cho thấy rằng, bậc thang doanh thu năm 2025 chủ yếu đến từ sự thay đổi quy mô hoạt động, chứ không phải do mảng kinh doanh cũ bỗng nhiên tăng trưởng.

Đây cũng là sự tương phản quan trọng nhất trong S-1 này. AI là câu chuyện, còn mảng cảm biến mà Knowles mang lại là quy mô.

Vấn đề nằm ở chỗ, quy mô không đồng nghĩa với chất lượng.

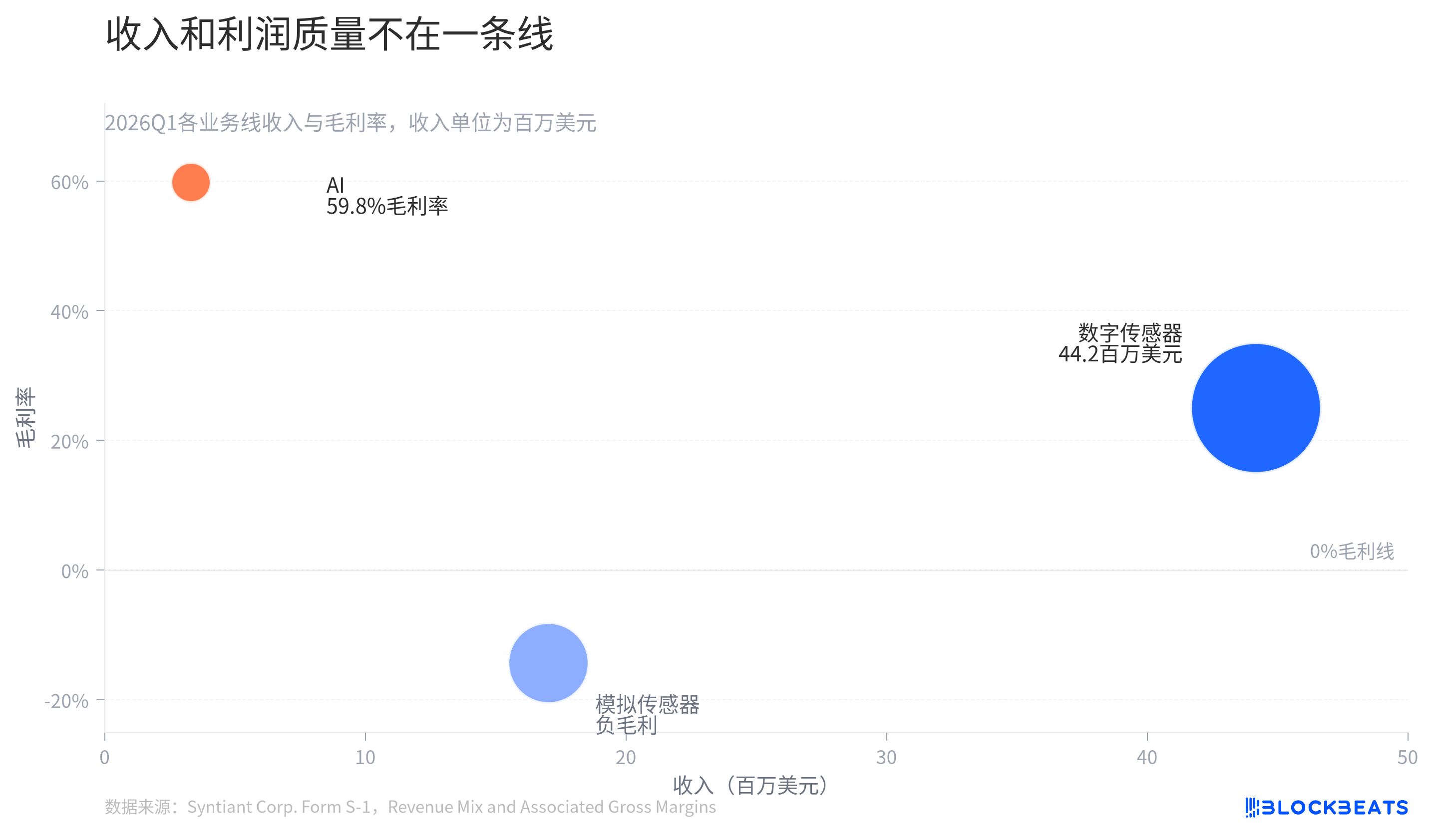

Bảng tỷ suất lợi nhuận gộp theo từng mảng trong S-1 cho thấy, quý 1 năm 2026, tỷ suất lợi nhuận gộp của mảng AI đạt gần 60%. Đây là mảng đẹp nhất trong ba mảng kinh doanh, nhưng quy mô doanh thu lại rất nhỏ.

Mảng cảm biến kỹ thuật số đóng góp doanh thu chính, nhưng tỷ suất lợi nhuận gộp chỉ khoảng một phần tư. Cảm biến tương tự còn rắc rối hơn, cùng kỳ có tỷ suất lợi nhuận gộp âm. Nói theo ngôn ngữ kinh doanh thông thường, nghĩa là quầy hàng kiếm nhiều tiền nhất còn rất nhỏ, quầy hàng bận rộn nhất có biên lợi nhuận mỏng, còn một quầy khác đang phải bù lỗ.

Điều này không có nghĩa là mảng cảm biến không có giá trị. Nó mang lại cho Syntiant khách hàng, sản lượng xuất xưởng, dòng tiền thu hồi và quy mô doanh thu có thể trình bày khi lên sàn. Trong S-1, Syntiant cũng đề cập rằng năm 2025, lượng cảm biến xuất xưởng vượt quá 1 tỷ đơn vị. Một công ty chip chỉ có doanh thu ban đầu từ AI khó có thể kể câu chuyện về quy mô theo cách tương tự.

Nhưng cảm biến cũng kéo câu chuyện trở về thực tế. Quý 1 năm 2026, tổng doanh thu của công ty là 64,5 triệu USD, lỗ ròng thuộc về cổ đông phổ thông là 26,21 triệu USD. Syntiant trước khi lên sàn không phải là một công ty đã chạy được mô hình lợi nhuận nhờ chip AI, mà là một công ty đóng gói cả quy mô cảm biến và tùy chọn AI vào cùng một bản cáo bạch.

Tại sao nó vẫn phải nói về Physical AI?

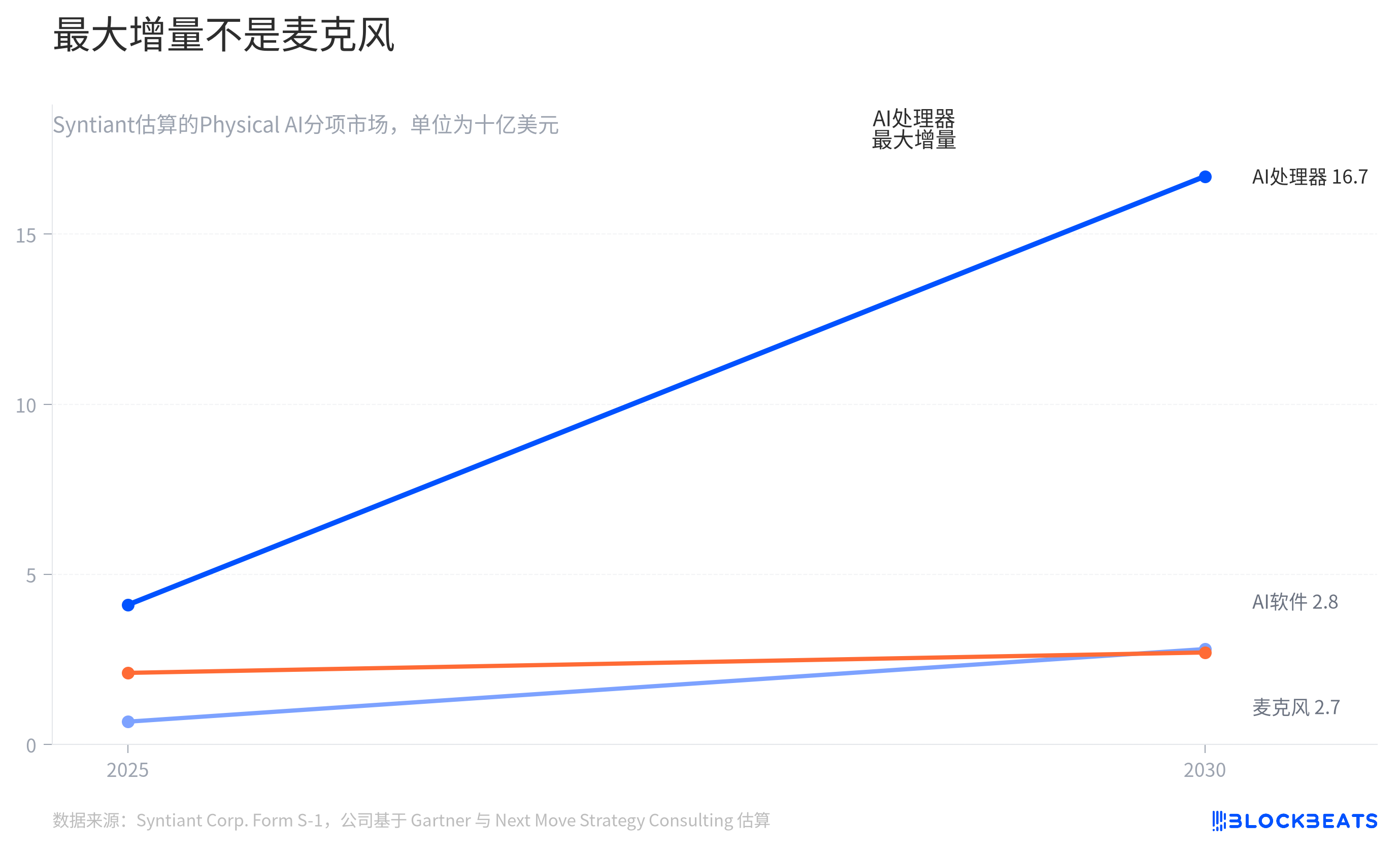

Câu trả lời nằm trong câu chuyện về không gian thị trường. Syntiant ước tính trong S-1 rằng tổng thị trường có thể phục vụ liên quan đến Physical AI sẽ tăng từ 7 tỷ USD vào năm 2025 lên 22 tỷ USD vào năm 2030. Ước tính này dựa trên dữ liệu liên quan từ Gartner và Next Move Strategy Consulting cùng với tính toán của công ty, không phải là sự chứng thực định giá độc lập từ bên thứ ba dành cho Syntiant.

Phân tích chi tiết, Syntiant muốn tiếp cận nhất là mảng bán dẫn xử lý AI và mô hình phần mềm AI. Công ty ước tính trong S-1 rằng mảng trước sẽ đạt 16,7 tỷ USD vào năm 2030. Trong khi đó, thị trường micro MEMS cùng kỳ chỉ đạt 2,7 tỷ USD, với tốc độ tăng trưởng kép hàng năm thấp hơn nhiều.

Điều này giải thích tại sao một công ty có doanh thu hiện tại dựa vào micro vẫn viết bản cáo bạch thành câu chuyện Physical AI. Mảng micro chịu trách nhiệm làm dày báo cáo tài chính, còn chip AI và phần mềm chịu trách nhiệm mở rộng trí tưởng tượng của thị trường.

Tên của Intel và Microsoft cũng cần được đặt trong khuôn khổ này để xem xét. S-1 cho thấy tổng số tiền huy động trong vòng Series D-1 là khoảng 79,9 triệu USD, trong đó Intel Capital mua khoảng 2,5 triệu USD và Microsoft Global Finance mua khoảng 2,96 triệu USD. Điều này cho thấy cả hai đều tham gia vào vòng gọi vốn và cơ cấu cổ đông, nhưng không nên viết rằng họ đang chi phối công ty này.

IPO của Syntiant không chỉ đơn thuần là câu chuyện niêm yết của một công ty chip AI. Nó giống như một công ty dùng micro để mua lại quy mô doanh thu, rồi tự đặt mình trở lại kệ hàng của Physical AI.

Chào mừng bạn tham gia cộng đồng chính thức của BlockBeats:

Nhóm Telegram đăng ký: https://t.me/theblockbeats

Nhóm Telegram thảo luận: https://t.me/BlockBeats_App

Tài khoản Twitter chính thức: https://twitter.com/BlockBeatsAsia