UBS Trung Quốc khảo sát mới nhất về chuỗi ngành AI: Kết nối quang và SiC nóng lên, Shenghong đặt cược vào Rubin PCB.

TL;DR

· Sau khi UBS khảo sát năm công ty công nghệ phần cứng Trung Quốc, nhu cầu hạ tầng AI vẫn là chủ đề chung.

· Shenghong Technology có kế hoạch đầu tư tài sản cố định không quá 180 tỷ nhân dân tệ vào năm 2026, nền tảng Rubin là trọng tâm tăng trưởng của PCB.

· Nhiều con số quan trọng đến từ trao đổi với ban quản lý, việc hiện thực hóa còn phụ thuộc vào sản xuất hàng loạt, chứng nhận và các hạn chế bên ngoài.

Trong tài liệu khảo sát công bố ngày 26 tháng 6, UBS đã mô tả chi tiết hơn về sự lan tỏa nhu cầu của chuỗi phần cứng AI Trung Quốc: nhu cầu hạ tầng AI vẫn mạnh, phạm vi kéo theo không chỉ GPU mà còn bao gồm PCB, kết nối quang, làm mát bằng chất lỏng, đế SiC và vật liệu truyền thông quang.

Điểm tin tức của tài liệu này không phải là sự thay đổi đơn hàng của một công ty chip đơn lẻ, mà là một số mắt xích đồng thời đưa ra lộ trình và mục tiêu công suất tích cực hơn. Biren Technology đã lên lịch lộ trình GPU đến năm 2028, Shenghong Technology có kế hoạch đầu tư tài sản cố định không quá 180 tỷ nhân dân tệ vào năm 2026, ban quản lý Tianyue Advanced cho biết đơn đặt hàng SiC đã bão hòa và có chọn lọc tăng giá đối với các đơn hàng gấp từ khách hàng nhỏ.

Những nội dung này chủ yếu đến từ trao đổi với ban quản lý và hướng dẫn của công ty trong khảo sát của UBS, không phải dự báo lợi nhuận chính thức. Chúng giống như nhiệt kế đo nhu cầu của chuỗi phần cứng AI, có thể phản ánh mức độ nóng của ngành, nhưng không thể trực tiếp coi là doanh thu và lợi nhuận đã hiện thực hóa.

GPU nội địa lên lịch đến năm 2028, Shenghong Technology đặt cược vào Rubin PCB

Lộ trình thời gian mà Biren Technology đưa ra là một trong những tín hiệu trực tiếp nhất về sức mạnh tính toán AI nội địa trong tài liệu khảo sát.

Công ty cho biết với "Tài chính" rằng BR20X dự kiến ra mắt thương mại vào năm 2026, BR30X/BR31X dự kiến ra mắt thương mại vào năm 2028. Trao đổi với ban quản lý trong tài liệu UBS còn đề cập thêm rằng dòng GPU BR20X dự kiến ra mắt vào nửa cuối năm 2026, với nâng cấp về sức mạnh tính toán, dung lượng bộ nhớ và băng thông kết nối so với thế hệ trước.

Việc GPU nội địa theo kịp không chỉ phụ thuộc vào sức mạnh tính toán của một chip đơn lẻ, mà còn xem bộ nhớ, kết nối, đóng gói và hệ sinh thái phần mềm có thể theo kịp hay không. Đối với các cụm huấn luyện và suy luận AI, nút thắt thường xuất hiện ở cấp độ giữa các chip, giữa các máy chủ và điều phối hệ thống, chứ không chỉ là sức mạnh tính toán lý thuyết.

Các hạn chế cũng rất rõ ràng. Quy trình sản xuất tiên tiến, đóng gói tiên tiến, nhịp độ sản xuất hàng loạt của khách hàng và thích ứng hệ sinh thái phần mềm đều sẽ ảnh hưởng đến việc triển khai BR20X, BR30X sau này. Môi trường hạn chế xuất khẩu bên ngoài vẫn sẽ ảnh hưởng đến nhịp độ của chuỗi cung ứng phần cứng AI nội địa.

Gần hơn với đơn hàng ngắn hạn và chi tiêu vốn là hướng dẫn PCB của Shenghong Technology.

Ban lãnh đạo cho biết, chi phí nguyên vật liệu PCB AI nhìn chung ổn định, việc chuyển giao chi phí cho thế hệ sản phẩm mới tương đối thuận lợi, dự kiến tỷ suất lợi nhuận gộp năm tài chính 2026 sẽ gần như ngang bằng với năm 2025. Tỷ trọng doanh thu từ AI dự kiến sẽ tăng từ dưới 50% lên 60%-70%.

Nền tảng Rubin là yếu tố tăng trưởng được quan tâm nhất. Tài liệu khảo sát cho thấy, Shenghong Technology duy trì thị phần đa số trong HDI compute tray của NVIDIA Rubin, tương tự như nền tảng GB300, mục tiêu thị phần khách hàng tổng thể khoảng 50%. Vì tỷ lệ này chưa được xác nhận qua công bố công khai, nên phù hợp hơn khi hiểu là mục tiêu của ban lãnh đạo và thông tin khảo sát từ phía bán. Nếu được thực hiện trong tương lai, việc nâng cấp nền tảng mới của NVIDIA sẽ tiếp tục thúc đẩy chuỗi cung ứng PCB cao cấp của Trung Quốc.

Các con số về mở rộng sản xuất cũng cần chính xác hơn. Tài liệu công khai cho thấy, tổng vốn đầu tư của Shenghong Technology trong năm 2026 không vượt quá 200 tỷ nhân dân tệ, trong đó đầu tư tài sản cố định không vượt quá 180 tỷ nhân dân tệ, chủ yếu đầu tư vào Nhà máy 10-13 tại Huệ Châu. Quy mô này cho thấy, PCB máy chủ AI đã được ban lãnh đạo đưa vào hướng năng lực sản xuất cốt lõi trong vài năm tới.

Giải pháp vật liệu cho backboard trực giao cần thiết cho Rubin Ultra vẫn chưa được hoàn thiện hoàn toàn. Công ty cho biết việc áp dụng không bị chậm trễ, nhưng vẫn đang đánh giá nhiều tổ hợp vật liệu và nhà cung cấp, bao gồm Q-glass và PTFE. Hướng đơn hàng khá rõ ràng, nhưng lộ trình quy trình và vật liệu vẫn đang được sàng lọc.

Kết nối quang và làm mát bằng chất lỏng, bắt đầu trở thành nhu cầu phụ trợ cho cụm AI

Sau khi cụm AI tiếp tục mở rộng, tầm quan trọng của kết nối và tản nhiệt gia tăng. Xizhi Technology và Lens Technology cung cấp hai bằng chứng phụ trợ.

Tài liệu khảo sát của UBS cho biết, thị phần của Xizhi Technology trong các giải pháp kết nối quang mở rộng độc lập (scale-up) khoảng 88%, tập trung vào các giải pháp LPO, NPO, phục vụ các cụm GPU và ASIC quy mô lớn. Bộ xử lý tính toán quang học của họ sử dụng cách xếp chồng thẳng đứng IC điện tử và silicon quang thông qua 3D TSV, chuyển một phần nhiệm vụ tính toán sang lớp silicon quang, từ đó giảm độ trễ và giảm sự phụ thuộc vào quy trình chế tạo tiên tiến.

Điểm trọng tâm của các giải pháp này không phải là "tính toán quang thay thế GPU", mà là cụm AI càng lớn, nút thắt kết nối càng nổi bật. Nếu LPO, NPO và đóng gói silicon quang có thể được sản xuất hàng loạt ổn định, chúng có thể cung cấp không gian tăng trưởng cho các cụm quy mô lớn về băng thông, mức tiêu thụ điện năng và độ trễ.

Cơ sở hạ tầng AI của Lens Technology đến từ truyền thông quang học và làm mát bằng chất lỏng. Báo cáo công khai cho thấy, Lens Optoelectronics đã chiến lược mua lại quyền kiểm soát của Công ty TNHH Đồng Thăng Quang Điện Thâm Quyến vào tháng 6 năm 2026, thâm nhập vào các lĩnh vực liên quan đến cáp quang lõi rỗng. Mục tiêu của ban lãnh đạo trong khảo sát của UBS cho thấy, mảng kinh doanh truyền thông quang học dự kiến sẽ đóng góp có ý nghĩa hơn vào báo cáo kết quả kinh doanh từ năm 2027, với tiềm năng doanh thu khoảng 100 tỷ nhân dân tệ.

Về mảng làm mát bằng chất lỏng, mục tiêu của ban lãnh đạo là trở thành cổ đông lớn nhất của Yuans Tech, doanh thu từ mảng này trong năm tài chính 2026 dự kiến đạt quy mô hàng tỷ nhân dân tệ. Giá trị đơn vị của tấm làm mát, ống phân phối và UOD dao động khoảng 40.000-50.000 USD. Những con số này thiếu xác nhận từ công bố công khai, do đó vẫn nên được hiểu trong bối cảnh mục tiêu và định hướng.

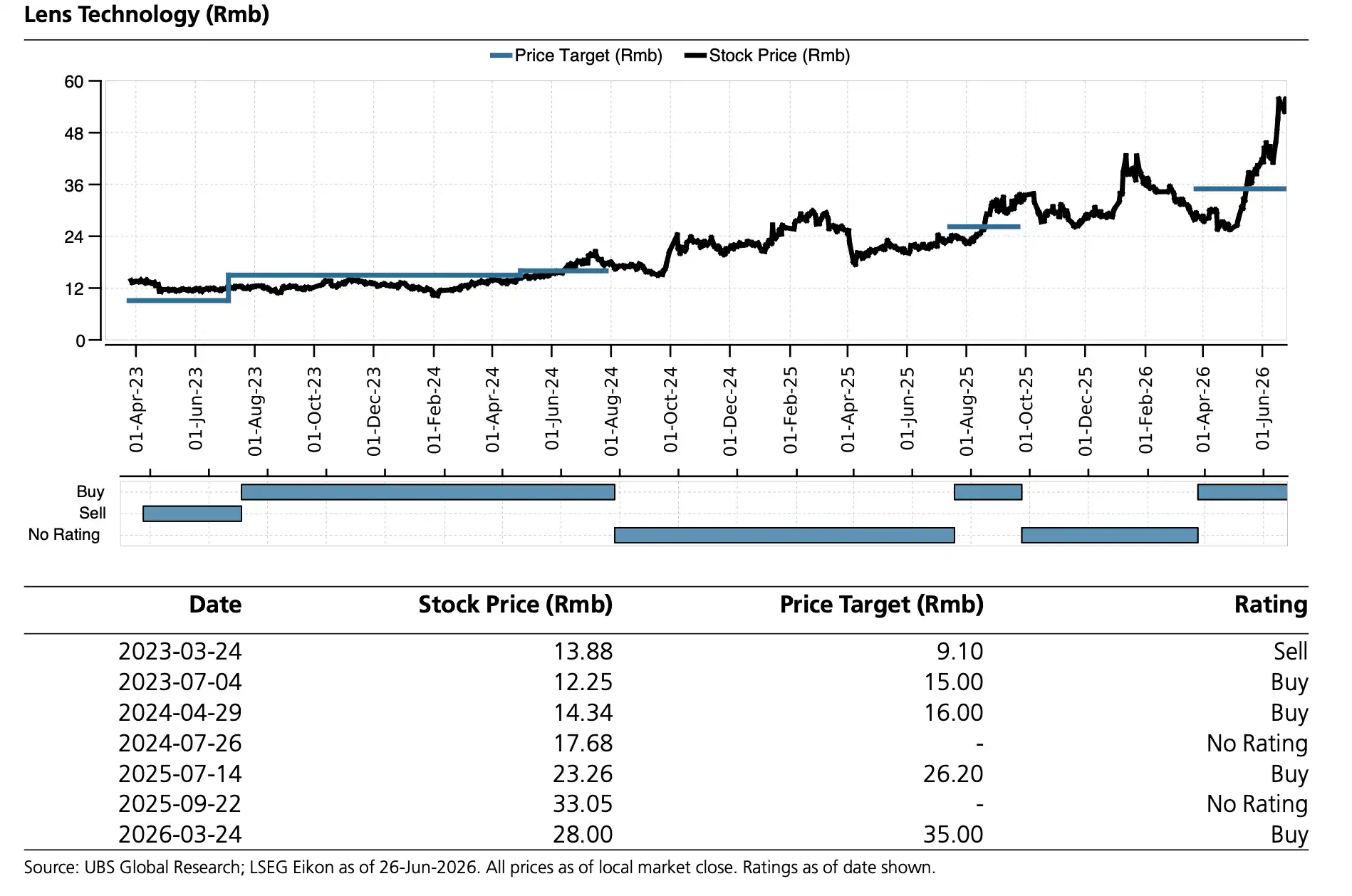

Biểu đồ lịch sử giá cổ phiếu và giá mục tiêu của Lens Technology, cùng với lịch sử xếp hạng và điều chỉnh giá mục tiêu.

Đơn hàng SiC bão hòa, mục tiêu xuất khẩu tấm 8 inch lên 50%

Trong chuỗi linh kiện điện tử công suất, tín hiệu từ Tianyue Advanced gần với thực tế hơn: "Cung cầu thắt chặt đã bắt đầu ảnh hưởng đến một phần giá cả".

Thông cáo báo chí của công ty từng trích dẫn dữ liệu từ Fuji Economic cho thấy, năm 2025, thị phần toàn cầu về đế SiC, tấm 6 inch và 8 inch của họ đứng đầu, trong đó thị phần tấm 8 inch là 51,3%. Tài liệu khảo sát của UBS từ trao đổi với ban lãnh đạo cho thấy, nhu cầu hiện tại mạnh mẽ, đơn hàng bão hòa, giá cả quý 1 năm 2026 nhìn chung ổn định, nhưng đã thực hiện tăng giá có chọn lọc đối với các đơn hàng gấp từ khách hàng nhỏ.

Mục tiêu của ban lãnh đạo là đến năm 2026, 50% sản lượng xuất khẩu đến từ đế SiC 8 inch có biên lợi nhuận cao hơn, nhằm thúc đẩy mở rộng biên lợi nhuận gộp. Nếu mục tiêu này được thực hiện, nó sẽ trực tiếp ảnh hưởng đến cấu trúc sản phẩm và khả năng sinh lời của công ty.

Trước đây, SiC chủ yếu được thúc đẩy bởi xe điện, quang điện và lưu trữ năng lượng. Hiện nay, máy chủ AI công suất cao và hệ thống điện trung tâm dữ liệu cũng bắt đầu trở thành nguồn cầu mới. HVDC, SST, kính AI, đóng gói tiên tiến, v.v., cũng được liệt kê là động lực tiềm năng.

Điểm chính ở đây không phải là nhu cầu SiC đột ngột chuyển từ ô tô sang AI, mà là trung tâm dữ liệu AI tiếp tục mở rộng ranh giới nhu cầu về bán dẫn công suất. Tình trạng đơn hàng bão hòa và tăng giá có chọn lọc cho thấy, trong một số khách hàng và kịch bản đơn hàng gấp, nguồn cung thắt chặt đã bắt đầu ảnh hưởng đến giá cả.

Liệu giá có thể tiếp tục tăng hay không còn phụ thuộc vào việc mở rộng công suất tấm 8 inch, xác nhận từ khách hàng và nhịp độ nhu cầu hạ nguồn. Nếu công suất giải phóng nhanh hơn tăng trưởng đơn hàng, khả năng tăng giá có thể bị suy yếu. Nếu nhu cầu từ trung tâm dữ liệu được thực hiện nhanh hơn dự kiến, không gian cải thiện biên lợi nhuận gộp của Tianyue Advanced sẽ trở nên rõ ràng hơn.

Hướng đơn hàng rõ ràng, khó khăn vẫn nằm ở sản xuất hàng loạt và các điều kiện hạn chế

Nhóm thông tin khảo sát này cùng chỉ ra một sự thay đổi: Nhu cầu phần cứng AI đang lan tỏa từ GPU, PCB, kết nối quang, làm mát bằng chất lỏng và SiC ra bên ngoài, và chuỗi cung ứng Trung Quốc đang đưa ra các lộ trình sản phẩm và công suất tích cực hơn ở nhiều khâu.

Nhưng điều này không phù hợp để viết thành "Đột phá toàn diện của phần cứng AI nội địa". Lộ trình GPU của Biren Technology vẫn bị hạn chế bởi quy trình sản xuất và hệ sinh thái. Thị phần Rubin của Shenghong Technology vẫn cần chờ nền tảng sản xuất hàng loạt và giải pháp vật liệu được triển khai. Công nghệ quang kết nối và quang tính toán của Xizhi Technology cần được xác nhận bởi khách hàng quy mô lớn. Đóng góp của Lens Technology trong lĩnh vực truyền thông quang học và làm mát bằng chất lỏng chủ yếu sẽ thấy rõ vào năm 2026-2027. Việc tăng giá có chọn lọc của Tianyue Advanced có thể tiếp tục hay không phụ thuộc vào năng lực sản xuất 8 inch và nhu cầu từ trung tâm dữ liệu.

Những hạn chế bên ngoài lớn hơn vẫn nằm ở các khâu liên quan đến quy trình sản xuất tiên tiến, đóng gói tiên tiến, GPU cao cấp và chi tiêu vốn của các nhà cung cấp dịch vụ đám mây. Chuỗi phần cứng AI càng gần các vị trí này, càng dễ bị ảnh hưởng bởi các ràng buộc chính sách và chuỗi cung ứng.

Giá trị lớn nhất của những con số này là cho thấy các đơn đặt hàng cơ sở hạ tầng AI đang lan rộng sang nhiều khâu phần cứng hơn. Ranh giới cần giữ lại cũng rất rõ ràng: hầu hết các số liệu vẫn là mục tiêu quản lý và thông tin khảo sát; việc thực sự hiện thực hóa còn phụ thuộc vào sản xuất hàng loạt của khách hàng, định hình vật liệu và môi trường bên ngoài.

Chào mừng bạn tham gia cộng đồng chính thức của BlockBeats:

Nhóm Telegram đăng ký: https://t.me/theblockbeats

Nhóm Telegram thảo luận: https://t.me/BlockBeats_App

Tài khoản Twitter chính thức: https://twitter.com/BlockBeatsAsia