140 công ty hợp tác ra mắt OpenUSD, cổ phiếu Circle giảm 16% chỉ trong một ngày.

Ngày 30 tháng 6, một tổ chức có tên Open Standard tuyên bố phát hành stablecoin USD là Open USD (OUSD). Tin tức này không hiếm gặp. Trong đường đua stablecoin năm 2026, gần như mỗi tuần đều có dự án mới. Điều thực sự khiến thị trường căng thẳng là cái tên trên trang chữ ký.

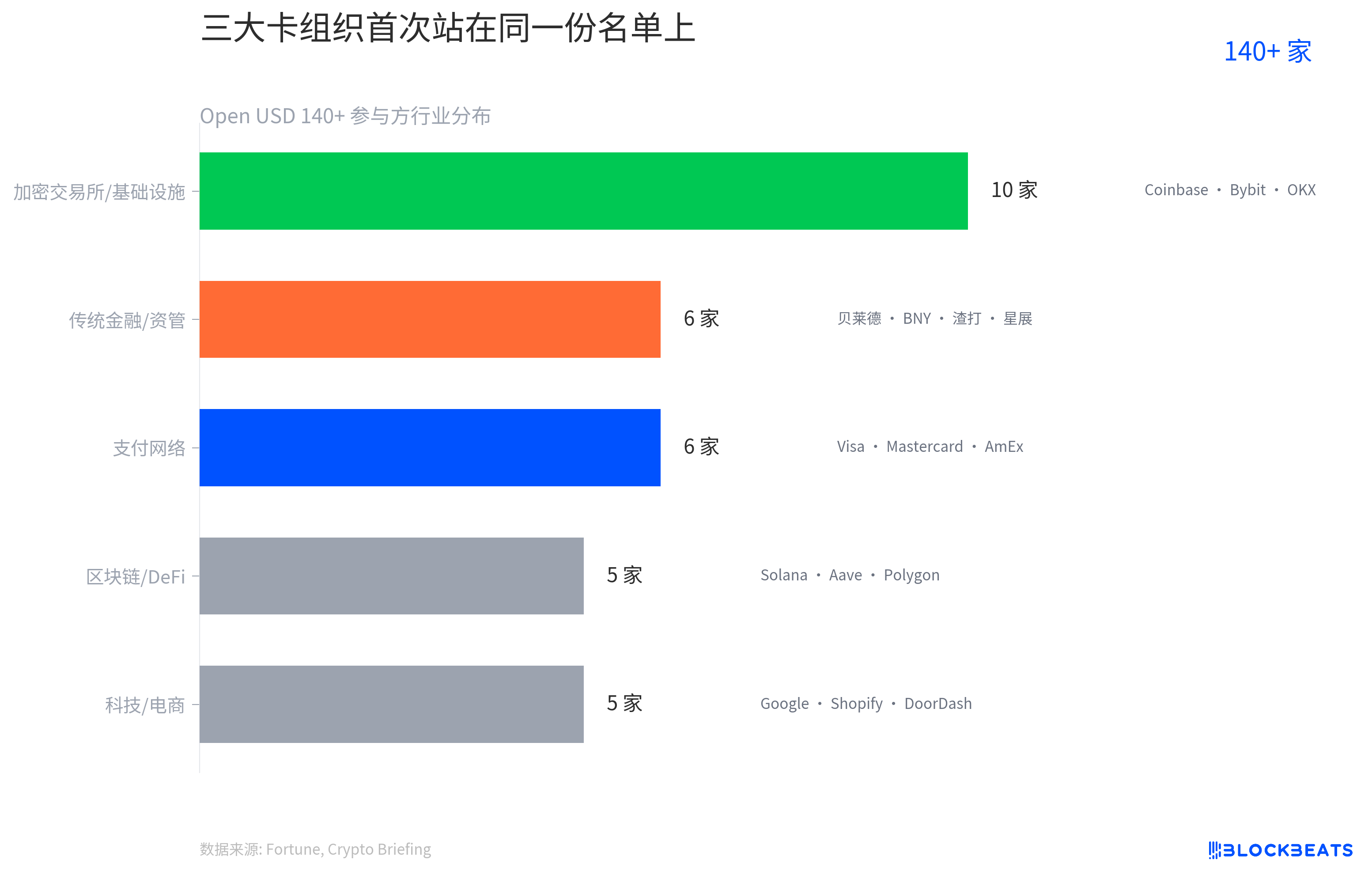

OUSD có hơn 140 bên tham gia đầu tiên, trải dài trên bốn ngành: thanh toán, ngân hàng, tiền mã hóa và công nghệ. Ba tổ chức thẻ lớn Visa, Mastercard, American Express đồng thời xuất hiện trong cùng một danh sách liên minh. BlackRock, Ngân hàng New York Mellon, Standard Chartered, DBS đại diện cho tài chính truyền thống. Coinbase, Bybit, OKX đại diện cho sàn giao dịch tiền mã hóa. Google, Shopify, DoorDash đại diện cho công nghệ và thương mại điện tử.

Sau khi tin tức được công bố, cổ phiếu Circle đóng cửa giảm khoảng 16,5% trong ngày, và giảm tổng cộng 39% trong tháng qua.

Open USD là gì?

CEO tạm thời của OUSD là Zach Abrams, đồng sáng lập của Bridge. Bridge là một công ty cơ sở hạ tầng thanh toán stablecoin, được Stripe mua lại vào tháng 2 năm 2025 với giá 1,1 tỷ USD, đây là thương vụ mua lại lớn nhất trong lịch sử Stripe. Bridge hiện xử lý hơn 10 tỷ USD thanh toán stablecoin mỗi năm, với khách hàng bao gồm SpaceX. Vào tháng 2 năm 2026, Bridge nhận được giấy phép ngân hàng ủy thác quốc gia có điều kiện từ Văn phòng Kiểm soát Tiền tệ Hoa Kỳ (OCC), đạt được tư cách phát hành stablecoin và lưu ký tài sản số ở cấp liên bang.

Nói cách khác, đằng sau OUSD không phải là một đội ngũ chỉ có PPT, mà là một công ty cơ sở hạ tầng đã vận hành vòng thanh toán khép kín, có giấy phép liên bang và xử lý hàng chục tỷ USD mỗi năm. Stripe đã đưa tài sản cốt lõi mà họ bỏ ra 1,1 tỷ USD để mua lên sân khấu.

OUSD dự kiến ra mắt chính thức vào nửa cuối năm 2026, ban đầu triển khai trên bốn chuỗi: Solana, Polygon, Stellar và Base (mạng L2 của Coinbase). Các bên tham gia OUSD bao phủ năm lĩnh vực ngành, tạo thành một chuỗi hoàn chỉnh từ phát hành đến sử dụng.

Danh sách này đáng để phân tích từng lớp. Ở lớp mạng thanh toán, ba tổ chức thẻ lớn Visa, Mastercard và American Express mang đến mạng lưới thương gia phủ khắp hơn 100 triệu điểm chấp nhận thanh toán trên toàn cầu. Ở lớp tài chính truyền thống, BlackRock quản lý hơn 11 nghìn tỷ USD tài sản, Ngân hàng New York Mellon là ngân hàng lưu ký lớn nhất thế giới, Standard Chartered và DBS phủ khắp các thị trường chính ở châu Á. Ở lớp cơ sở hạ tầng tiền mã hóa, Coinbase, Bybit, OKX đồng thời cung cấp thanh khoản giao dịch và kênh nạp/rút tiền pháp định. Ở lớp công nghệ và thương mại, Google, Shopify, DoorDash đại diện cho các kịch bản sử dụng đầu cuối.

Mỗi lớp không chỉ đơn thuần là đứng ra làm bệ đỡ. Chúng mang theo mạng lưới, người dùng và chứng chỉ tuân thủ có sẵn để gia nhập liên minh. Ngay từ ngày đầu, OUSD đã có khả năng phân phối mà các stablecoin khác phải mất nhiều năm mới xây dựng được.

Cấu trúc liên minh này có một hình ảnh lịch sử tương tự. Vào những năm 1970, các ngân hàng lớn của Mỹ phải đối mặt với lựa chọn tương tự: mỗi ngân hàng muốn phát hành thẻ tín dụng riêng, nhưng chi phí xây dựng mạng lưới riêng lẻ cao hơn nhiều so với việc thống nhất tiêu chuẩn. Cuối cùng, họ hợp nhất các dự án thẻ tín dụng riêng thành một liên minh do các thành viên cùng quản lý, và liên minh đó sau này được đổi tên thành Visa. OUSD đang làm điều tương tự với stablecoin. Điểm khác biệt là lần này, ngay cả Visa cũng ngồi vào ghế thành viên của liên minh.

Giảm trong một tháng, tại sao Circle lại căng thẳng?

Logic kinh doanh của stablecoin không phức tạp. Người dùng nạp 1 đô la, nhà phát hành đúc 1 stablecoin, đầu tư 1 đô la đó vào các tài sản rủi ro thấp như trái phiếu kho bạc Mỹ, và thu lợi nhuận từ lãi suất. Lợi nhuận thuộc về nhà phát hành. Khi người dùng rút tiền, nhà phát hành hủy stablecoin và trả lại 1 đô la. Khoảng thời gian giữa đúc và rút chính là nguồn lợi nhuận của nhà phát hành.

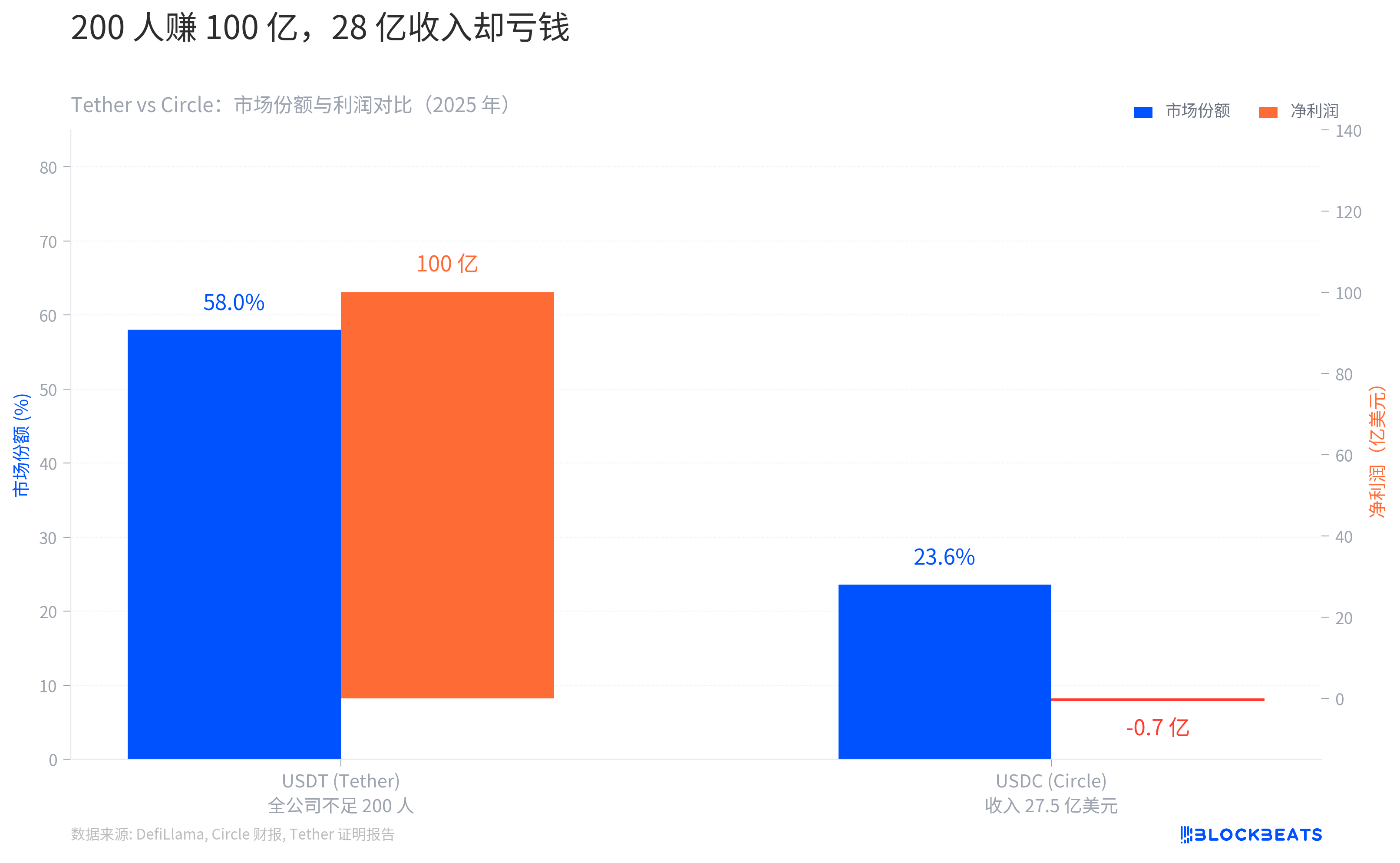

Mô hình này giúp Tether kiếm được hơn 10 tỷ đô la lợi nhuận ròng trong năm 2025. Theo Bloomberg, con số này còn cao hơn lợi nhuận của Goldman Sachs trong cùng kỳ, trong khi toàn bộ công ty Tether có chưa đến 200 nhân viên.

Tình hình của Circle lại khác. Theo báo cáo tài chính năm 2025 của Circle, tổng doanh thu cả năm đạt 2,75 tỷ đô la, trong đó khoảng 96% đến từ lãi suất dự trữ. Doanh thu tăng hơn 60%, nhưng lợi nhuận ròng lại âm 70 triệu đô la.

Tại sao một công ty có doanh thu gần 2,8 tỷ đô la lại thua lỗ? Câu trả lời nằm ở chi phí phân phối. Năm 2024, Circle đã trả cho Coinbase 908 triệu đô la phí phân phối, chiếm hơn một nửa tổng doanh thu. Về bản chất, Circle đang "thuê" kênh để đẩy USDC.

Thiết kế của OUSD nhắm chính xác vào điểm đau này.

Mô hình kinh tế của OUSD có ba quy tắc cốt lõi. Thứ nhất, việc đúc và rút hoàn toàn miễn phí, không có ngưỡng số tiền. Thứ hai, thu nhập từ lãi suất dự trữ, sau khi trừ một khoản phí quản lý, được phân phối theo tỷ lệ cho tất cả các bên tham gia thúc đẩy lưu thông OUSD. Thứ ba, quyền quản trị thuộc về liên minh, không thuộc về một công ty duy nhất.

Sức mạnh của thiết kế này nằm ở chỗ nó biến "phân phối" từ một khoản chi phí thành một khoản thu nhập. Circle phải trả tiền cho Coinbase để giúp quảng bá USDC. Ngược lại, với OUSD, các bên tham gia tự mang kênh của mình, và việc quảng bá tự động mang lại lợi nhuận từ lãi suất. Các kênh không còn là nhà phân phối được thuê, mà là đối tác có quyền hưởng lợi nhuận.

Đối với Coinbase, điều này đồng nghĩa với một lựa chọn căn bản: tiếp tục thu phí phân phối từ Circle để đẩy USDC, hay đẩy OUSD để chia trực tiếp lợi suất từ dự trữ? Coinbase đã xuất hiện trong danh sách các bên tham gia của OUSD.

Tuy nhiên, OUSD chỉ là giọt nước tràn ly đối với Circle, đà giảm giá cổ phiếu không chỉ dừng lại ở ngày hôm đó.

Theo dữ liệu từ Yahoo Finance, sau khi niêm yết vào tháng 6 năm 2025, Circle từng chạm mức đỉnh lịch sử 263 USD. Một năm sau, vào ngày OUSD được công bố, giá đóng cửa giảm xuống còn khoảng 62 USD, giảm hơn ba phần tư so với đỉnh.

Vốn hóa thị trường của USDC cũng đang thu hẹp, từ mức đỉnh 800 tỷ USD trong năm xuống còn khoảng 740 tỷ USD.

Thị trường đang định giá ba rủi ro cấu trúc.

Thứ nhất là lãi suất. Như đã đề cập ở phần trước, khoảng 96% doanh thu của Circle đến từ lãi suất dự trữ, về bản chất doanh thu của nó là một phái sinh lãi suất. Theo dự báo của các nhà phân tích từ Mizuho, nếu Fed tiếp tục cắt giảm lãi suất, kỳ vọng doanh thu xa của Circle có thể giảm từ 20% đến 30%.

Thứ hai là gia hạn hợp đồng với Coinbase. Thỏa thuận phân chia phí phân phối được đề cập ở phần trước, theo báo cáo sẽ hết hạn và cần gia hạn vào tháng 8 năm 2026. Thời điểm này trùng khớp với việc ra mắt OUSD, và Coinbase đã có mặt trong danh sách các bên tham gia đối diện.

Thứ ba là quy định. Theo CoinDesk đưa tin, vào tháng 3 năm 2026, một dự thảo Đạo luật Clarity của Quốc hội Mỹ đề xuất hạn chế stablecoin trả lợi suất cho người nắm giữ, khiến cổ phiếu Circle giảm 18% chỉ trong một ngày. Nếu đạo luật này được thông qua, nó sẽ trực tiếp thu hẹp không gian của Circle trong việc sử dụng chia sẻ lãi suất để thu hút khách hàng tổ chức trong tương lai.

Ba đường hướng đồng thời thắt chặt, OUSD mới trở thành đợt tăng tốc lớn nhất trong xu hướng giảm của Circle.

Dưới tác động của OUSD, Circle còn lại gì?

Trước hết, hãy nhìn vào bức tranh cạnh tranh. Theo báo cáo xác nhận chính thức của Tether, lợi nhuận ròng của Tether năm 2025 vượt quá 10 tỷ USD. Theo dữ liệu từ DefiLlama, USDT và USDC chiếm gần 90% thị phần stablecoin.

Tác động của OUSD đối với Tether là có hạn. Hào phòng thủ của Tether là mạng lưới thanh toán vi mô tại các thị trường mới nổi. Theo dữ liệu từ DefiLlama, trong quý 4 năm 2025, USDT đã xử lý 2,33 tỷ giao dịch chuyển tiền nhỏ, chiếm 73% thị trường. Những giao dịch này diễn ra trên đường phố Nigeria, Thổ Nhĩ Kỳ, Argentina, không phải chiến trường chính của Visa và BlackRock.

Mối đe dọa mà Circle phải đối mặt trực tiếp hơn. Các thành viên liên minh được đề cập trong phần trước, bao gồm BlackRock, Bank of New York Mellon, Standard Chartered, DBS, vốn là khách hàng mục tiêu của Circle. Khi chính họ tham gia quản trị một dự án stablecoin, câu chuyện "niềm tin tổ chức" của Circle bị pha loãng. Thêm vào đó là sự yếu kém trong cấu trúc tài chính: doanh thu càng cao, tiền trả cho kênh càng nhiều, lợi nhuận lại bị thu hẹp.

Nhưng Circle không phải không có khả năng phản kháng.

Thứ nhất, tuân thủ xuyên biên giới. Circle là nhà phát hành đầu tiên trên thế giới nhận được giấy phép stablecoin MiCA của EU, vị thế tuân thủ của USDC tại châu Âu trong ngắn hạn không có đối thủ thay thế. OUSD hiện chỉ có giấy phép OCC của Mỹ, giám sát xuyên biên giới vẫn là một tờ giấy trắng.

Thứ hai, tích hợp giao thức. USDC là stablecoin tuân thủ lớn nhất trong hệ sinh thái DeFi trên Ethereum, được tích hợp vào hàng trăm giao thức cho vay và giao dịch. Sự tích hợp ở cấp độ giao thức này không thể sao chép chỉ bằng một tuyên bố.

Thứ ba, minh bạch của công ty đại chúng. Circle niêm yết trên Sở giao dịch chứng khoán New York, hàng tháng công bố chứng nhận dự trữ và chịu sự kiểm toán của bốn công ty kiểm toán lớn. Trong môi trường quản lý ngày càng chặt chẽ, sự minh bạch này là một rào cản thực sự.

Theo dữ liệu từ McKinsey, khối lượng giao dịch thanh toán stablecoin năm 2025 đạt 390 tỷ USD, tăng gấp đôi so với cùng kỳ. OUSD không nhất thiết phải giành thị phần từ Circle. Vấn đề thực sự là liệu Circle có thể giữ vững thị trường tăng trưởng hay không.

Khi các bên kênh tự trở thành nhà phát hành, câu chuyện về trung gian trở nên khó kể.

Chào mừng bạn tham gia cộng đồng chính thức của BlockBeats:

Nhóm Telegram đăng ký: https://t.me/theblockbeats

Nhóm Telegram thảo luận: https://t.me/BlockBeats_App

Tài khoản Twitter chính thức: https://twitter.com/BlockBeatsAsia