Nomura giải thích: Nâng giá mục tiêu của TSMC, chu kỳ hạ tầng AI vẫn chưa đạt đỉnh.

TL;DR

· Nomura nâng giá mục tiêu cho TSMC và các cổ phiếu phần cứng AI khác, nhận định chu kỳ đầu tư hạ tầng AI chưa đạt đỉnh.

· Công suất trung tâm dữ liệu mới năm 2027 được điều chỉnh tăng lên khoảng 32GW, tương ứng với nhu cầu chip AI tiếp tục tăng.

· Nút thắt đóng gói tiên tiến đang lan sang WoS và linh kiện, áp lực dòng tiền năm 2027 vẫn là rủi ro.

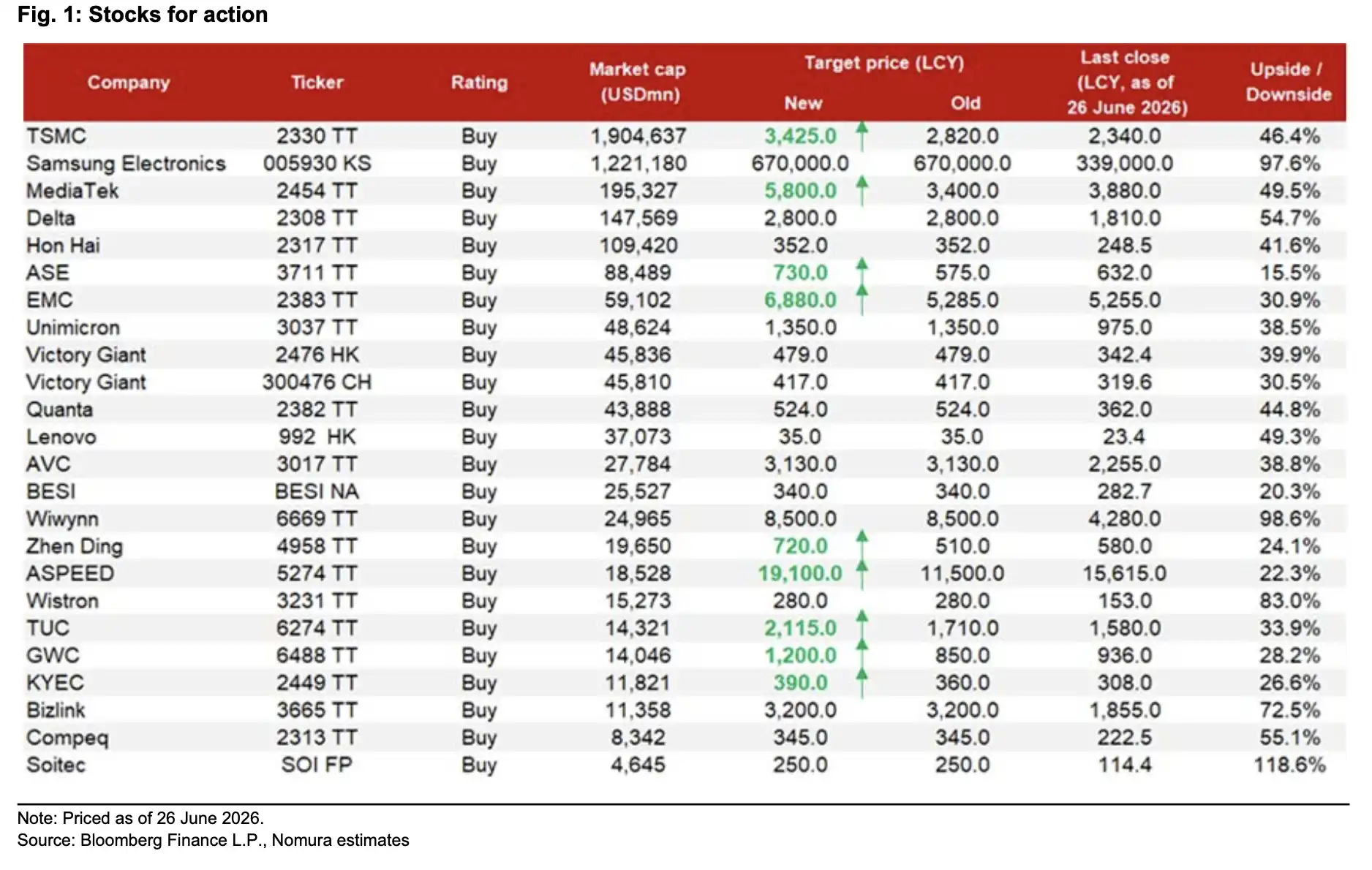

Trong báo cáo Anchor Report công bố ngày 30/6, Nomura đã nâng giá mục tiêu cho nhiều cổ phiếu bán dẫn và phần cứng AI, với động thái cốt lõi là nâng giá mục tiêu của TSMC từ 2.820 Đài tệ lên 3.425 Đài tệ.

Theo báo cáo cùng ngày của Investing.com, Nomura cho rằng chu kỳ đầu tư hạ tầng AI "chưa đạt đỉnh". Tính theo giá đóng cửa 2.340 Đài tệ của TSMC vào ngày 26/6, giá mục tiêu mới tương ứng với mức tăng khoảng 46,4%.

Báo cáo này đưa ra một chủ đề chính rất trực tiếp: thị trường bán dẫn AI đã tăng nhiều, nhưng xây dựng trung tâm dữ liệu, nhu cầu chip AI, doanh thu máy chủ và nhu cầu đóng gói tiên tiến vẫn tiếp tục được điều chỉnh tăng. Chỉ số SOX đã tăng khoảng 85% kể từ khi cập nhật chu kỳ vào tháng 3, và tăng tổng cộng khoảng 211% kể từ khi chủ đề AI được nhắc lại vào tháng 5/2025. Dù gần đây có điều chỉnh giảm, các tổ chức vẫn tiếp tục nâng dự báo nhu cầu.

Ngoài TSMC, Nomura cũng nâng giá mục tiêu cho các công ty trong chuỗi bán dẫn và phần cứng AI như MediaTek, ASE, EMC, ZDT. Giá mục tiêu cổ phiếu chỉ là bề nổi, đằng sau đợt nâng này là giả định về công suất trung tâm dữ liệu lớn hơn, cùng với nguồn cung đóng gói tiên tiến và linh kiện thắt chặt hơn.

Giá mục tiêu mới của TSMC là 3.425 Đài tệ, mức tăng khoảng 46,4%, đồng thời liệt kê việc nâng giá mục tiêu của nhiều cổ phiếu phần cứng AI.

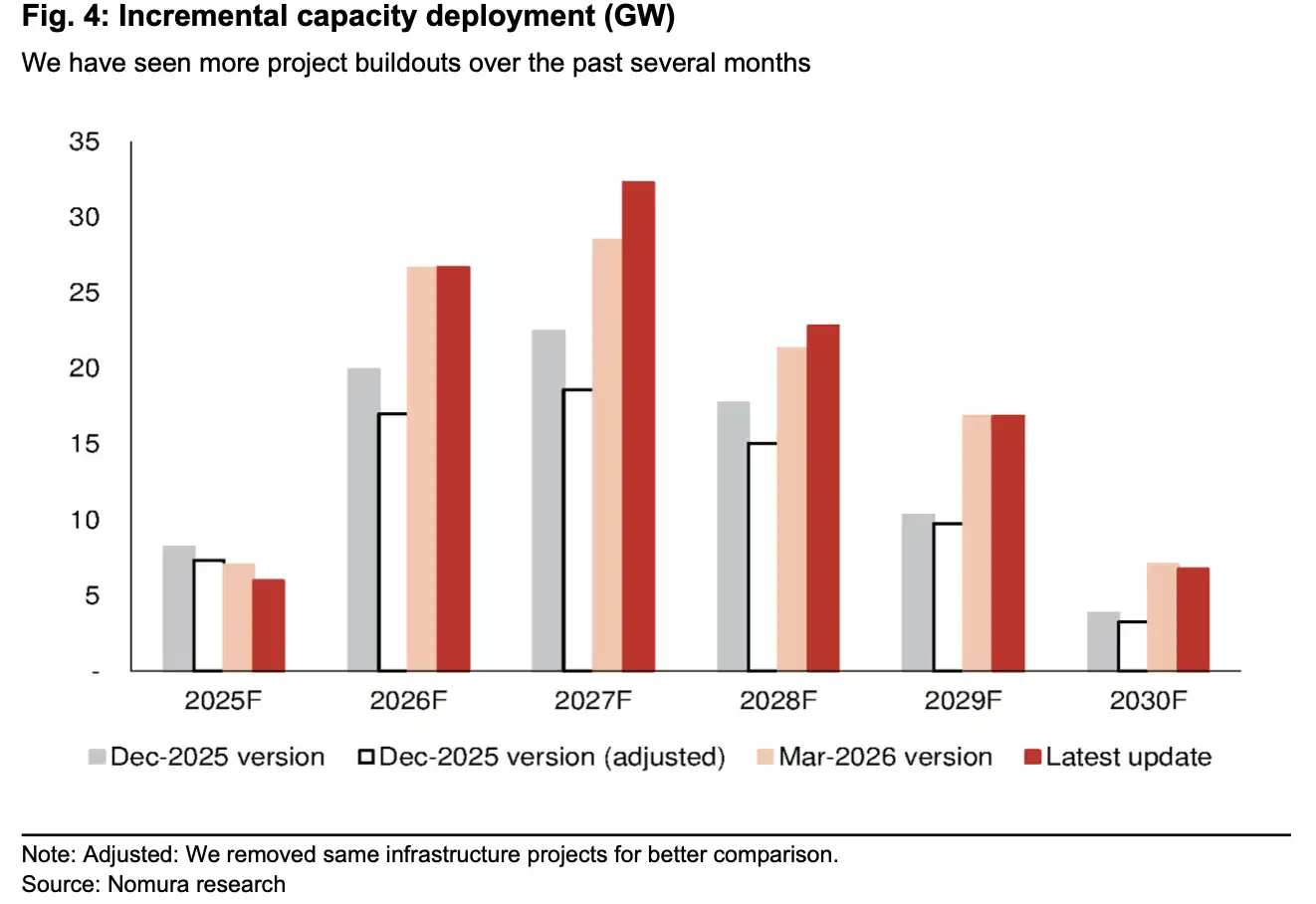

Công suất trung tâm dữ liệu mới năm 2027 được điều chỉnh tăng lên khoảng 32GW

Chu kỳ phần cứng AI có thể kéo dài bao lâu, trước hết phải xem trung tâm dữ liệu có tiếp tục được xây dựng hay không.

Theo số liệu của Nomura, trong số các dự án trung tâm dữ liệu tự sở hữu toàn cầu đang theo dõi, tổng số dự án trung tâm dữ liệu mới đã tăng từ khoảng 240 dự án vào cuối tháng 3 lên khoảng 280 dự án, số dự án cấp GW tăng từ hơn 40 lên khoảng 50. Công suất triển khai mới năm 2027 được điều chỉnh tăng lên khoảng 32GW, so với mức 28GW trước đó. Năm 2028 cũng được điều chỉnh tăng từ 21GW lên khoảng 23GW.

Con số này quan trọng vì dung lượng trung tâm dữ liệu sẽ tiếp tục chuyển hóa thành nhu cầu doanh thu từ chip AI, đóng gói tiên tiến và máy chủ. Nomura ước tính, dung lượng mới bổ sung tương ứng có thể tạo ra nhu cầu khoảng 4 đến 6 triệu chip AI mỗi năm.

Tâm điểm tranh luận trên thị trường không còn chỉ là "có nhu cầu về máy chủ AI hay không", mà là liệu điện năng, tủ rack, GPU, TPU, đóng gói tiên tiến và các linh kiện có theo kịp nhịp độ xây dựng hay không.

Dự báo doanh thu máy chủ cũng được nâng lên. Theo giả định của báo cáo, tốc độ tăng trưởng doanh thu máy chủ toàn cầu năm 2026 và 2027 được điều chỉnh tăng lên lần lượt 74% và 65%, so với mức dự báo 43% cho năm 2026 trước đó. Trong đó, tốc độ tăng trưởng doanh thu máy chủ AI dự kiến là 78% và 76%, tốc độ tăng trưởng doanh thu máy chủ đa năng/CPU cũng được nâng lên 67% và 43%.

Điều này sẽ khiến việc mở rộng hạ tầng AI không chỉ dừng lại ở máy chủ GPU, mà còn kéo theo máy chủ CPU, mạng, nguồn điện, tản nhiệt, PCB và phần cứng ngoại vi. Báo cáo cũng đề cập, giả định xuất xưởng tủ rack GB/VR năm 2026 được điều chỉnh tăng từ 50.000 lên 54.500 đơn vị, và dự kiến đạt 62.000 đơn vị vào năm 2027. Thuật ngữ này là theo cách diễn đạt của báo cáo, chưa có cách trình bày thống nhất trong tài liệu công khai.

Dung lượng trung tâm dữ liệu mới toàn cầu năm 2027F được điều chỉnh tăng lên khoảng 32,3GW, năm 2028F khoảng 22,85GW.

Mục tiêu CoWoS đạt 2 triệu tấm, điểm nghẽn mở rộng sang WoS và linh kiện

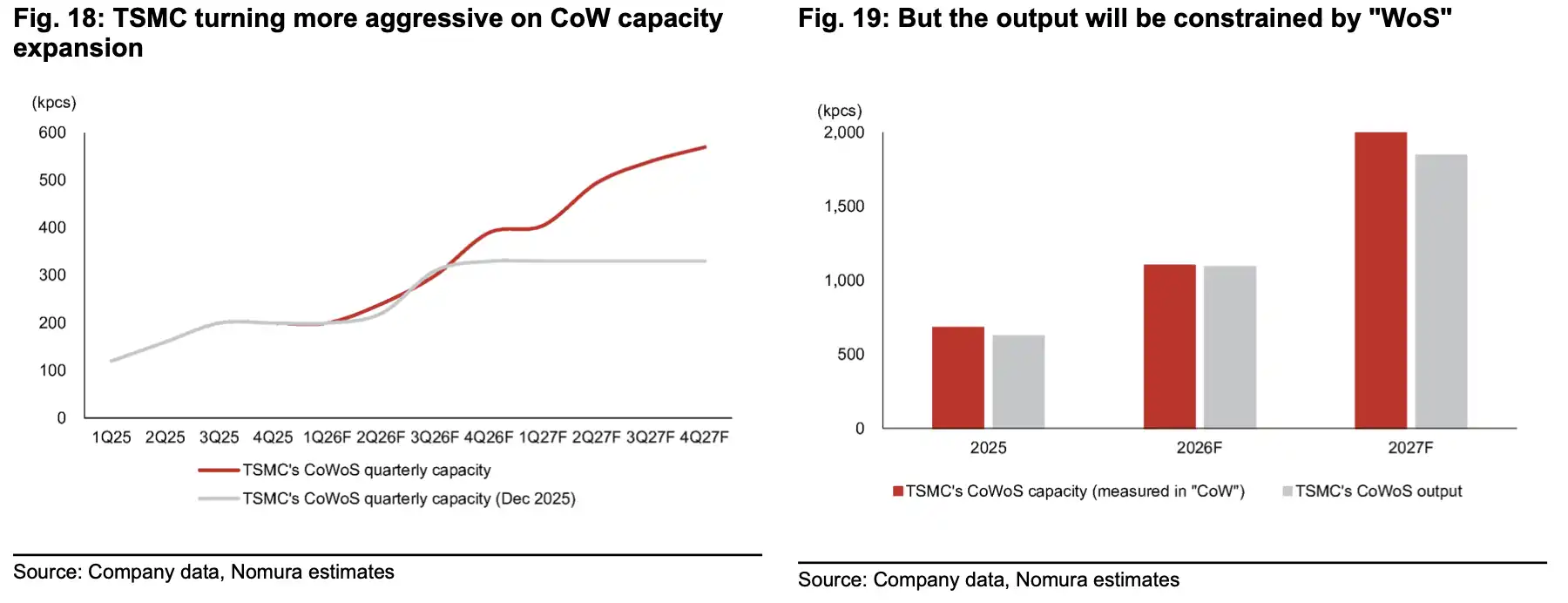

Sau khi nhu cầu chip AI tiếp tục được điều chỉnh tăng, đóng gói tiên tiến của TSMC vẫn là ràng buộc nguồn cung được thị trường quan tâm nhất.

Theo cách tính của Nomura, công suất CoWoS của TSMC năm 2026 khoảng 1,1 triệu tấm, mục tiêu công suất năm 2027 là 2 triệu tấm. Để phù hợp với tốc độ tăng trưởng kép trong giai đoạn doanh thu AI cao từ 2024 đến 2029, về dài hạn đến năm 2029 có thể cần công suất ở mức 2,5 đến 3,5 triệu tấm.

Cần phân biệt cách tính ở đây. TSMC thường không công bố con số công suất CoWoS cụ thể, và cách xử lý của các công ty chứng khoán khác nhau về tháng, năm, công suất, sản lượng, số tấm hoặc tấm wafer cũng có thể khác nhau. Các con số trên nên được hiểu là giả định trong mô hình của Nomura, chứ không phải hướng dẫn công suất chính thức.

Quan trọng hơn, mô hình không trực tiếp tính toán dựa trên công suất tối đa 2 triệu tấm vào năm 2027, mà giả định sản lượng thực tế khoảng 1,8 triệu tấm. Nguyên nhân là điểm nghẽn có thể không còn chỉ tập trung ở khâu CoW do TSMC kiểm soát, mà WoS cùng một loạt linh kiện nhỏ có thể trở thành giới hạn mới.

Các thành phần nhỏ này bao gồm CCL, chất nền IC, tụ điện cao cấp, PMIC và linh kiện quang học. Nếu sự mất cân đối trong chuỗi cung ứng gia tăng từ nửa cuối năm 2026, trong ngắn hạn sẽ dẫn đến sự bất ổn về giao hàng, tăng giá và phân bổ đơn hàng. Về trung hạn, nhu cầu mạnh đến mức ép sâu vào nguồn cung linh kiện cốt lõi, cũng sẽ khiến phạm vi hưởng lợi mở rộng từ chuỗi xưởng đúc wafer và GPU sang các lĩnh vực đóng gói & kiểm thử, PCB, chất nền, tụ điện, nguồn điện và linh kiện quang học.

Công suất CoWoS dự kiến tăng từ khoảng 680.000 tấm vào năm 2025 lên mục tiêu 2 triệu tấm vào năm 2027F, nhưng mô hình tính toán dựa trên sản lượng 1,8 triệu tấm, làm nổi bật nút thắt WoS.

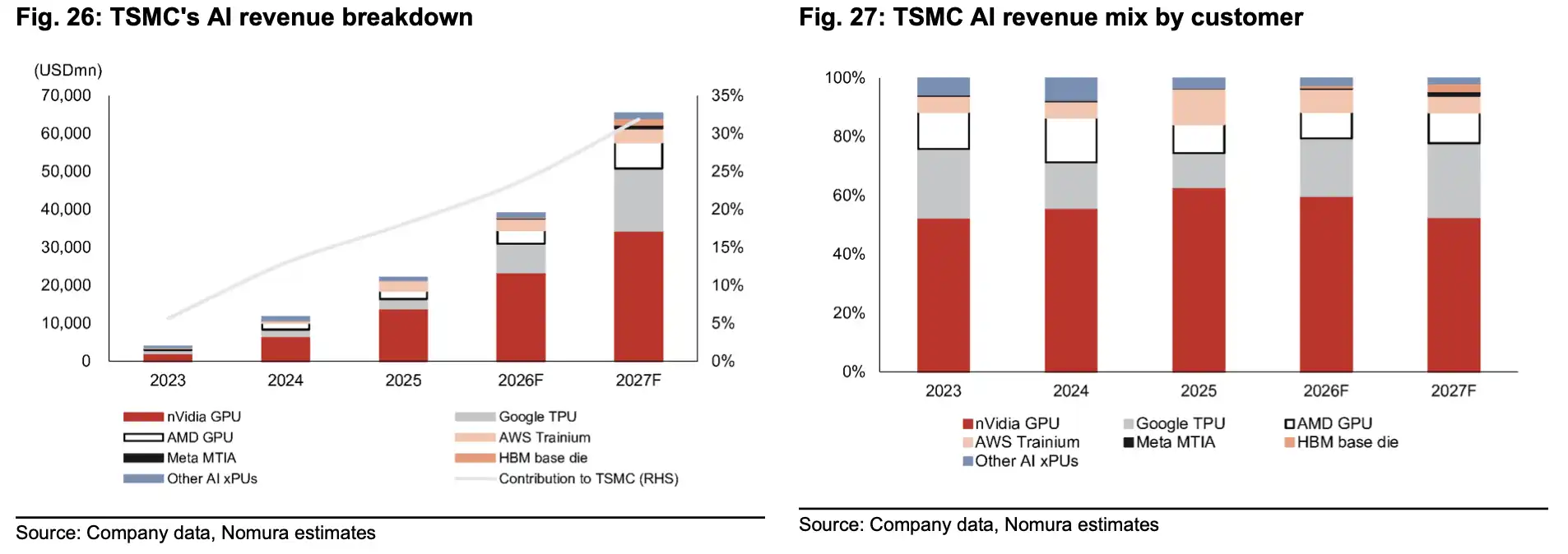

Nvidia vẫn chiếm thị phần lớn nhất, Google TPU bám sát phía sau

Cách phân bổ công suất đóng gói tiên tiến quyết định công ty nào có thể tiếp cận sức mạnh tính toán AI nhanh hơn.

Theo giả định của Nomura, trong phân bổ công suất CoWoS của TSMC vào năm 2027, Nvidia dự kiến vẫn chiếm khoảng 55%, nhưng thị phần của Google TPU tăng lên khoảng 26%, cao hơn mức khoảng 23% của năm 2026. Thị phần của AMD có thể cải thiện nhẹ, trong khi thị phần của AWS có thể giảm so với cùng kỳ.

Đằng sau điều này là cuộc cạnh tranh giành tài nguyên đóng gói tiên tiến giữa các nhà cung cấp dịch vụ đám mây lớn và các công ty chip. Nvidia vẫn là khách hàng lớn nhất, trong khi nhu cầu về Google TPU gia tăng cho thấy chip AI tự phát triển đang nhận được nhiều ưu tiên về công suất hơn. Đối với MediaTek, thị phần liên quan đến gia công TPU dự kiến tăng từ khoảng 15% năm 2026 lên hơn 30%, đây cũng là một trong những yếu tố khiến giá mục tiêu của họ được điều chỉnh tăng mạnh.

Nomura đã nâng giá mục tiêu của MediaTek từ 3.400 Đài tệ lên 5.800 Đài tệ, tương ứng với mức tăng tiềm năng khoảng 49,5%. Giá mục tiêu của ASE được nâng lên 730 Đài tệ, EMC lên 6.880 Đài tệ, và ZDT lên 720 Đài tệ. Các công ty này lần lượt đại diện cho các khâu thiết kế chip, đóng gói & kiểm thử, CCL và PCB, phản ánh nhu cầu cơ sở hạ tầng AI đang lan tỏa từ "mua GPU" sang toàn bộ chuỗi cung ứng phần cứng.

Việc nâng giá cổ phiếu không có nghĩa là tất cả các khâu đều sẽ đồng loạt được hưởng lợi. Phân bổ công suất, đặt trước của khách hàng, giá nguyên vật liệu và nhịp độ xuất hàng vẫn sẽ quyết định lợi nhuận thực tế. Khi các khách hàng như Google TPU, AMD, AWS đồng loạt tranh giành tài nguyên đóng gói và linh kiện, các khâu mạnh trong chuỗi cung ứng có thể tăng giá, trong khi các khách hàng yếu hơn có thể bị xếp hàng sau.

Chu kỳ chưa đạt đỉnh, áp lực dòng tiền cũng chưa biến mất

Tiền đề cho đợt tăng giá này là các nhà cung cấp dịch vụ đám mây lớn vẫn sẽ tiếp tục đầu tư mạnh. Sự cạnh tranh mô hình AI, nhu cầu suy luận tăng trưởng và mở rộng chip tự phát triển sẽ thúc đẩy chi tiêu vốn duy trì ở mức cao vào năm 2027, thậm chí cao hơn kỳ vọng trước đây của thị trường.

Rủi ro cũng nằm ở cùng một điểm.

Chi phí bộ nhớ tăng đột biến có thể khiến một số hyperscaler đối mặt với áp lực dòng tiền tự do vào năm 2027. Nếu chi tiêu vốn tiếp tục tăng, trong khi doanh thu từ AI được hiện thực hóa chậm hơn so với đầu tư phần cứng, các nhà đầu tư sẽ xem xét lại bảng cân đối kế toán và chu kỳ hoàn vốn của các nhà cung cấp đám mây. Lợi suất tăng cũng sẽ khuếch đại áp lực này, vì lãi suất cao hơn khiến các dự án xây dựng dài hạn phải chịu chi phí vốn cao hơn.

Một ranh giới khác là việc triển khai công nghệ sau năm 2028. Để tiếp tục mở rộng đóng gói tiên tiến, cần các công nghệ như EMIB-T, CoPoS, GPU-on-GPU SoIC, CPO, SerDes tốc độ cao hơn và vật liệu PCB thế hệ mới dần trưởng thành. Bất kỳ sự chậm trễ nào ở các khâu quan trọng đều có thể ảnh hưởng đến lộ trình phần cứng AI kéo dài hơn nữa.

Báo cáo này không đưa ra kết luận "AI phần cứng tăng giá không rủi ro". Nhận định gần với thực tế hơn là nhu cầu trung tâm dữ liệu và máy chủ hiện tại vẫn đang tăng, nguồn cung đóng gói tiên tiến của TSMC và linh kiện vẫn thắt chặt, chu kỳ hạ tầng AI chưa thấy đỉnh rõ ràng. Nhưng bước vào năm 2027, dòng tiền của các nhà cung cấp đám mây, nút thắt linh kiện và thực thi công nghệ sẽ quyết định chu kỳ này có thể kéo dài bao xa.

Chào mừng bạn tham gia cộng đồng chính thức của BlockBeats:

Nhóm Telegram đăng ký: https://t.me/theblockbeats

Nhóm Telegram thảo luận: https://t.me/BlockBeats_App

Tài khoản Twitter chính thức: https://twitter.com/BlockBeatsAsia