Phân tích định lượng dự đoán thị trường, tại sao người mê mộng lại trở thành "người lau cơm"?

Tiêu đề Ban Đầu: Cấu Trúc Tích Chuyển của Tài Sản trong Các Thị Trường Dự Đoán

Tác Giả Ban Đầu: Jonathan Becker

Biên Dịch Ban Đầu: SpecialistXBT, BlockBeats

Biên Tập Ghi Chú: Tác giả đã chi tiết phân tích như là sở thích phi lý của các nhà giao dịch nhỏ lẻ giữa "Kết Quả Không Mong Đợi" và "Kết Quả Chắc Chắn" đã làm thúc đẩy việc tạo ra "Thuế Lạc Quan". Điều này không chỉ là một phân tích cơ bản về cấu trúc tài sản, mà còn là một hướng dẫn tránh rủi ro mà mọi người tham gia thị trường dự đoán đều nên chú ý.

Dưới đây là nội dung ban đầu:

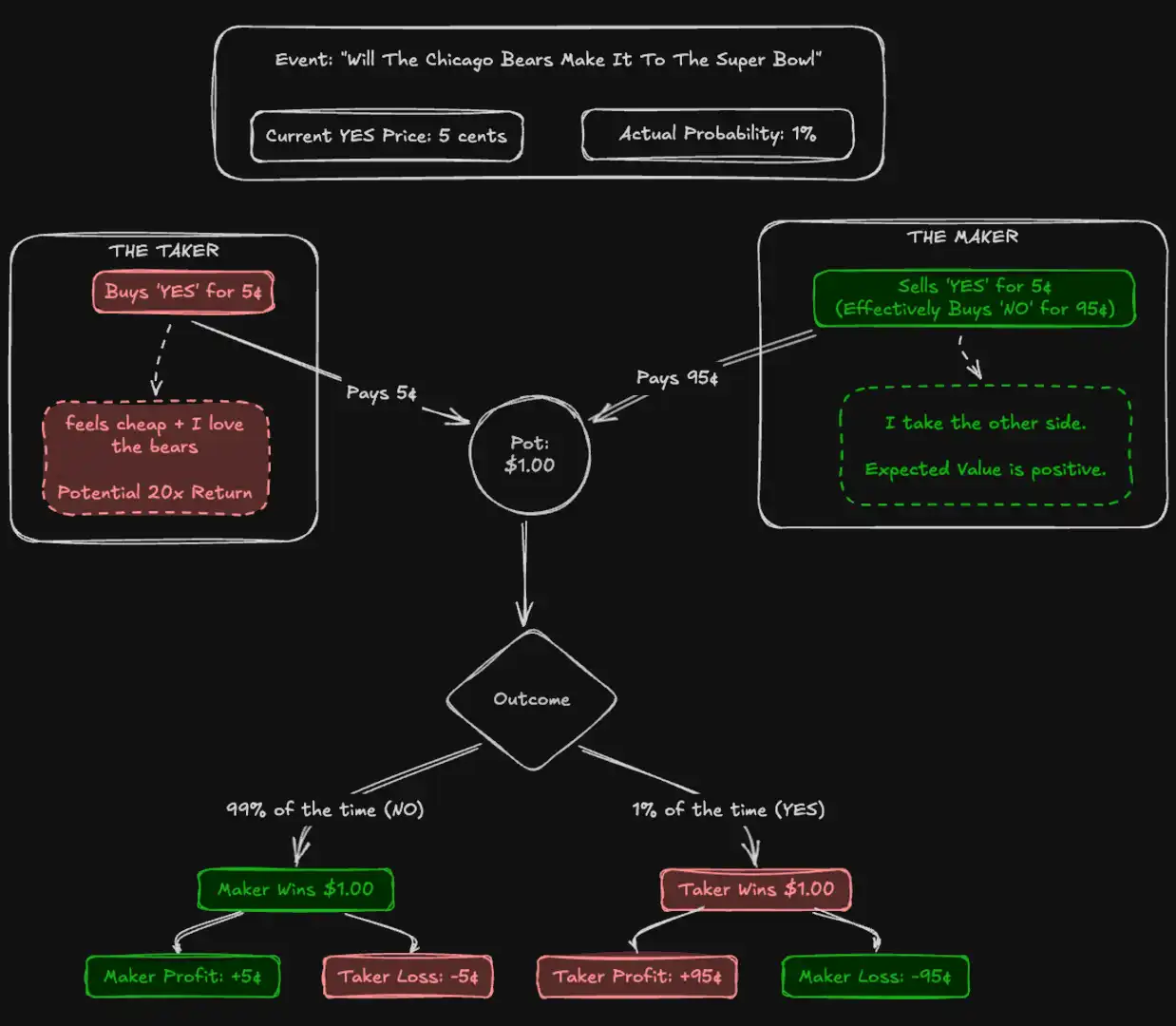

Máy đánh bạc trên Đại lộ Las Vegas, mỗi đồng đầu tư trả khoảng 93 cent. Điều này được xem là một trong những trò chơi có tỉ lệ thua lỗ cao nhất trong các trò cá cược. Tuy nhiên, trên thị trường dự đoán Kalshi được giám sát bởi CFTC (Ủy ban Giao dịch Hàng hóa Mỹ), các nhà giao dịch đã đặt cược một số tiền lớn vào các hợp đồng "Kết Quả Không Mong Đợi" (longshot) với tỷ lệ trả lại lịch sử chỉ khoảng 43 cent cho mỗi đô la giao dịch. Hàng ngàn người tham gia tự nguyện chấp nhận kỳ vọng thấp hơn nhiều so với máy đánh bạc của sòng bạc, chỉ để đặt cược vào niềm tin của họ.

Giả thuyết thị trường hiệu quả (Efficient Market Hypothesis) cho rằng giá tài sản nên tổng hợp hoàn hảo tất cả thông tin có sẵn. Lí thuyết, thị trường dự đoán cung cấp bài kiểm tra tinh khiết nhất cho lý thuyết này. Khác với cổ phiếu, giá trị tiềm năng trong thị trường dự đoán không mơ hồ: một hợp đồng sẽ hoặc trả 1 đô la hoặc không trả. Giá 5 cent nên chính xác nghĩa là 5% xác suất.

Để kiểm tra tính hiệu quả này, chúng tôi đã phân tích 72,1 triệu giao dịch với tổng khối lượng giao dịch là 182,6 tỷ đô la. Khám phá của chúng tôi cho thấy, sự chính xác của nhóm ít phụ thuộc vào các tác nhân hợp lý, mà nhiều hơn vào một cơ chế "lấy lầm". Chúng tôi đã ghi lại một dạng chuyển dịch tài sản hệ thống: người "Chấp Nhận Lệnh" (Takers) cảm động trả cho kết quả "Đúng" mà chắc chắn một khoản phụ trợ cấu trúc, trong khi "Người Tạo Lệnh" (Makers) chỉ bằng cách bán hợp đồng cho luồng tiền ưu tiên này đã thu hút "Thuế Lạc Quan" (Optimism Tax). Hiệu ứng này mạnh nhất trong các danh mục cao tham gia như thể thao và giải trí, trong khi ở các danh mục thấp tham gia như tài chính, thị trường gần như hoàn toàn hiệu quả.

Đóng Góp của Bài Viết

Bài viết đã đóng góp ba điều.

Thứ nhất, nó xác nhận rằng có "Lệch Sai Đặt Cược Rủi Ro Cao" trên Kalshi và đo lường mức độ của nó ở các mức giá khác nhau.

Thứ hai, nó phân tích lợi nhuận theo vai trò trên thị trường, tiết lộ sự chuyển giao tài sản liên tục từ người nhận lệnh tới người đặt lệnh do định lượng đơn đặt hàng không cân bằng.

Thứ ba, nó xác định một loại "Bất đối xứng YES/NO", trong đó người nhận lệnh đặt cược tích cực không cân xứng vào một cược rủi ro cao (giá xác suất thấp), từ đó làm tăng thiệt hại của họ.

Dự báo Thị trường và Kalshi

Dự báo thị trường là nơi mà các bên tham gia giao dịch hợp đồng nhị phân về kết quả thế giới thực. Các hợp đồng này được giải quyết với giá trị 1 đô la hoặc 0 đô la, với phạm vi giá từ 1 đến 99 xu, là chỉ số đại diện cho xác suất. Khác biệt với thị trường chứng khoán, thị trường dự báo là một trò chơi zero-sum nghiêm ngặt: mọi lợi nhuận một đô la chính xác tương ứng với một đô la thiệt hại.

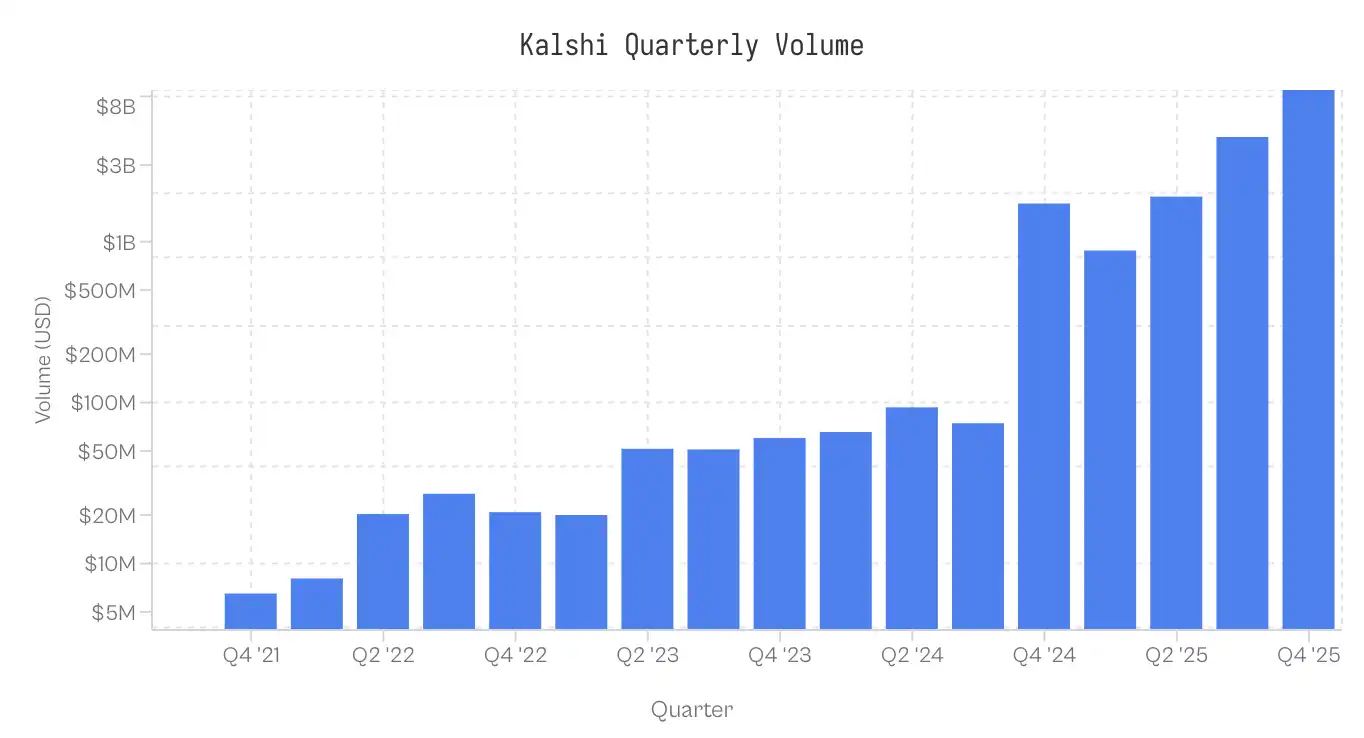

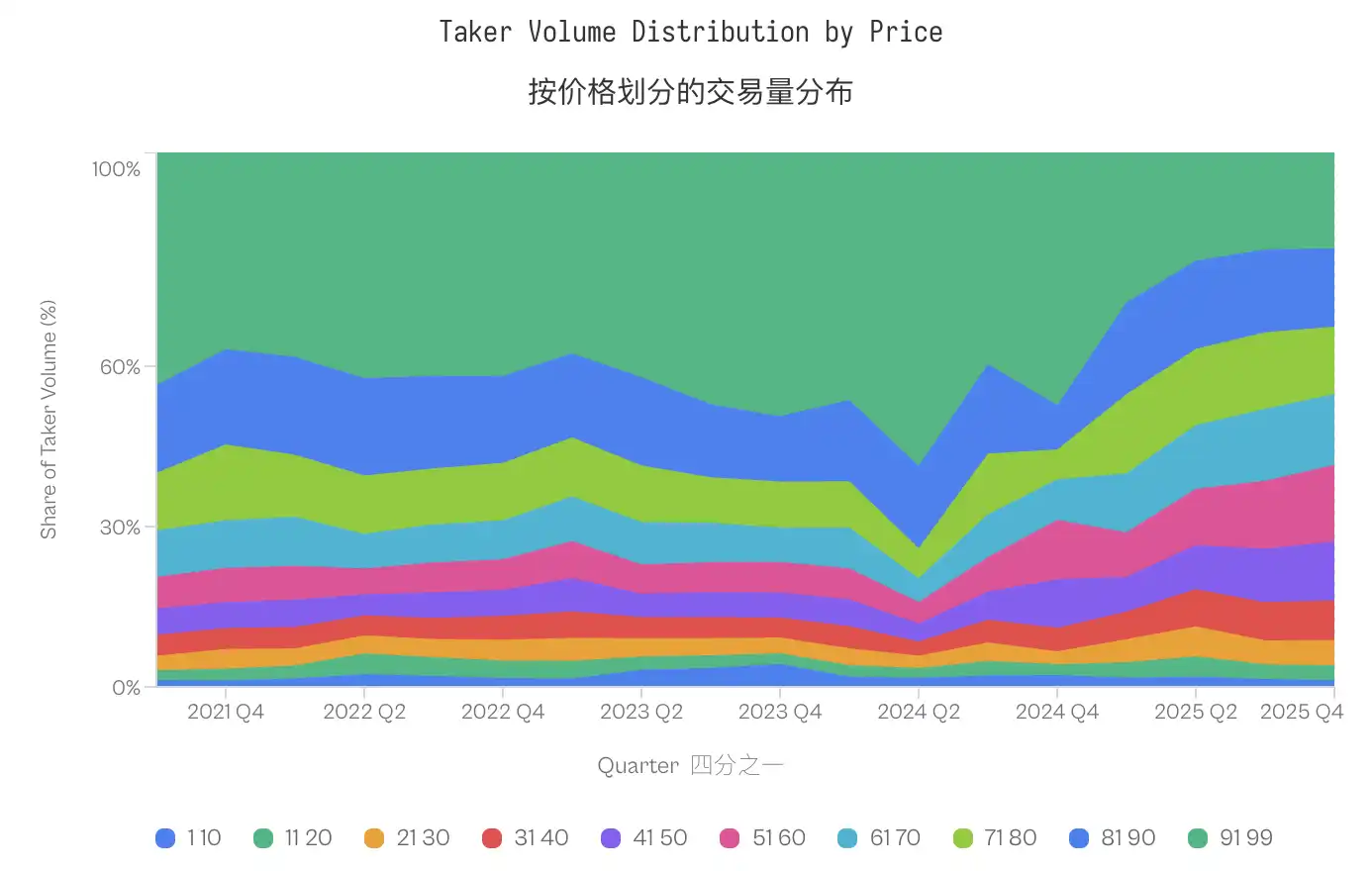

Kalshi được ra mắt vào năm 2021, là thị trường dự đoán đầu tiên tại Mỹ được giám sát bởi CFTC. Nền tảng này ban đầu tập trung vào dữ liệu kinh tế và thời tiết, và cho đến năm 2024, nó luôn ở vị trí nhỏ nhoi. Sau khi chiến thắng pháp lý trước CFTC và có quyền niêm yết hợp đồng về chính trị, chu kỳ bầu cử năm 2024 đã kích thích sự tăng trưởng bùng nổ. Thị trường thể thao được giới thiệu vào năm 2025 hiện đang chiếm ưu thế trong hoạt động giao dịch. Phân phối khối lượng giao dịch của các loại khác nhau rất không cân xứng: thể thao chiếm 72% khối lượng giao dịch danh nghĩa, tiếp theo là chính trị (13%) và tiền điện tử (5%)

Lưu ý: Dữ liệu thu thập đến ngày 25 tháng 11 năm 2025 17:00 ET; Dữ liệu quý 4 năm 2025 không đầy đủ

Dữ liệu và Phương pháp

Bộ dữ liệu bao gồm 7,68 triệu thị trường và 72,1 triệu giao dịch. Mỗi giao dịch ghi lại giá thực hiện (1-99 xu), bên nhận lệnh (có/có không), số lượng hợp đồng và dấu thời gian.

Phân công vai trò: Mỗi giao dịch xác định người tiêu tốn thanh khoản (người nhận lệnh). Người đặt lệnh đảo ngược lập trường. Nếu taker_side = yes và giá là 10 xu, có nghĩa người nhận lệnh mua YES với giá 10 xu; người đặt lệnh mua NO với giá 90 xu.

Cơ sở chi phí (Cb): Để so sánh sự không cân xứng giữa hợp đồng YES và NO, chúng tôi chuẩn hóa tất cả các giao dịch theo vốn rủi ro. Đối với một giao dịch tiêu chuẩn YES với giá 5 xu, Cb=5. Đối với một giao dịch NO với giá 5 xu, Cb=5. Trừ khi có chỉ dẫn khác, "giá" được đề cập trong bài viết này đều ám chỉ cơ sở chi phí này.

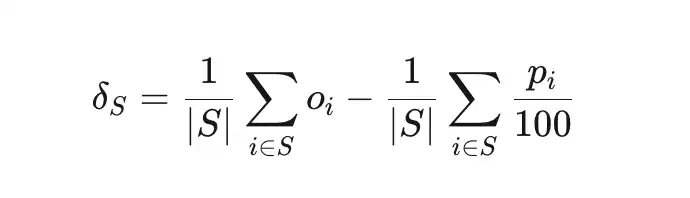

差价 (δS) đo lường mức độ lệch khỏi xác suất ngầm định giữa tỷ lệ chiến thắng thực tế của một tập hợp giao dịch S và xác suất ẩn.

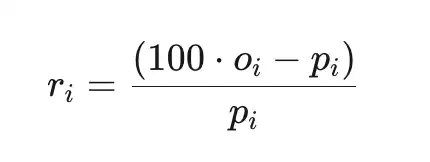

Lợi nhuận vượt trội tổng (ri) là lợi nhuận so với chi phí, trong đó pi là giá tính bằng xấp xỉ Mỹ, oi∈{0,1} là kết quả.

Mẫu

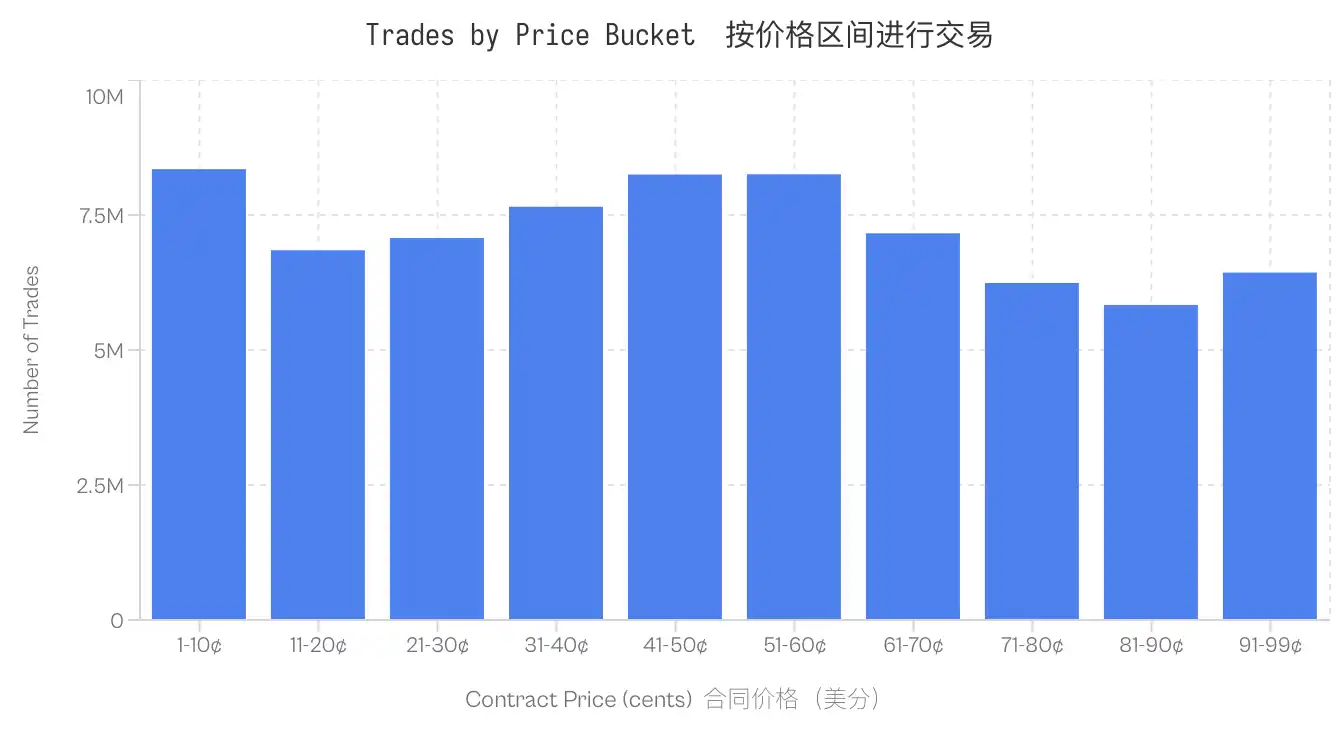

Phép tính chỉ dựa trên các thị trường đã được thanh toán. Các thị trường đã bị hủy bỏ, đã bị gỡ khỏi danh sách hoặc vẫn đang mở đều được loại trừ. Ngoài ra, các thị trường có khối lượng giao dịch danh nghĩa dưới 100 đô la cũng bị loại trừ. Bộ dữ liệu này duy trì tính ổn định ở tất cả các mức giá; ngay cả ở phần khu vực có khối lượng giao dịch thấp nhất (từ 81 đến 90 đồng), cũng có 5,800,000 giao dịch.

Sự Thiased Hướng Ngược của Kalshi

Longshot Bias ban đầu được ghi nhận bởi Griffith (1949) trong đua ngựa, sau đó được khái quát hóa bởi Thaler & Ziemba (1988) trong phân tích của họ về thị trường đặt cược hồ bơi. Nó mô tả hiện tượng người đặt cược thường trả giá cao hơn cho các kết quả có xác suất thấp. Trong thị trường hiệu quả, hợp đồng được giá thành p xấp xỉ đô la nên có khoảng p% xác suất chiến thắng. Trong thị trường có Thiased Hướng Ngược, tỷ lệ chiến thắng của các hợp đồng giá thấp thấp hơn so với xác suất ngầm định của chúng, trong khi tỷ lệ chiến thắng của các hợp đồng giá cao cao hơn xác suất ngầm định.

Dữ liệu của Kalshi đã xác nhận mô hình này. Hợp đồng có giá giao dịch là 5 đồng chỉ có tỷ lệ chiến thắng 4.18%, có nghĩa là có -16.36% sai lệch. Ngược lại, hợp đồng 95 đồng có tỷ lệ chiến thắng là 95.83%. Mô hình này nhất quán: tất cả các hợp đồng có giá dưới 20 đồng đều có hiệu suất thấp hơn tỷ lệ cược của họ, trong khi các hợp đồng cao hơn 80 đồng có hiệu suất tốt hơn tỷ lệ cược.

Note: Mặc dù có sự thiased này, đường cong hiệu chuẩn cho thấy thị trường dự đoán thực tế khá hiệu quả và chính xác, ngoại trừ một số trường hợp ở đuôi (giá cực thấp hoặc cực cao). Việc căn chỉnh chặt chẽ giữa xác suất ngầm và xác suất thực tế chứng minh thị trường dự đoán là cơ chế phát hiện giá tốt.

Sự Thiased Hướng Ngược đã đưa ra một vấn đề đặc biệt của thị trường không mất vàng: nếu một số người giao dịch hệ thống trả giá quá cao, thì ai sẽ nhận giá trị dư thừa?

Sự Chuyển Dịch Của Công Bằng Giữa Người Đặt Lệnh và Người Thực Hiện Lệnh

Theo Bản Chất Vai Trò, cấu trúc thị trường từ phía cơ sở định nghĩa hai nhóm dân số theo tương tác của họ với sổ lệnh. Người Đặt Lệnh (Maker) cung cấp thanh khoản bằng cách đặt lệnh giới hạn trên sổ lệnh. Người Thực Hiện Lệnh (Taker) tiêu thụ thanh khoản thông qua việc khớp với lệnh hiện có. Việc phân tích theo bản chất vai trò tiết lộ một bất cân xứng rõ rệt:

Sự chênh lệch này rõ ràng nhất ở phần cuối. Đối với hợp đồng 1 xu, tỷ lệ chiến thắng của người Thực Hiện Lệnh chỉ là 0.43% (xác suất ẩn là 1%), tương ứng với sự sai lệch -57%. Tỷ lệ chiến thắng của Người Đặt Lệnh cùng một hợp đồng là 1.57%, sự sai lệch là +57%. Ở mức 50 xu, sai số đã được thu hẹp; người Thực Hiện Lệnh hiển thị -2.65%, người Đặt Lệnh hiển thị +2.66%. Tại 80 trong 99 mức giá, người Thực Hiện Lệnh đều hiện thị lợi nhuận âm, trong khi người Đặt Lệnh ở cùng 80 mức giá hiển thị lợi nhuận dương.

Nguyên tắc chung của thị trường tập trung vào một nhóm cụ thể: người Thực Hiện Lệnh phải chịu thiệt, người Đặt Lệnh nhận lợi nhuận.

Điều Này Chỉ Là Đền Bù Chênh Lệch Giá?

Một phản biện rõ ràng là: người Đặt Lệnh kiếm lợi nhuận từ chênh lệch giá mua bán như một đền bù cho việc cung cấp thanh khoản. Lợi nhuận dương của họ có thể chỉ là việc bắt chênh lệch giá, không phải là tận dụng luồng vốn có độ chệch.

Mặc dù có vẻ hợp lý, nhưng hai kết quả quan sát cho thấy tình hình không phải như vậy. Đầu tiên, lợi nhuận của người Đặt Lệnh phụ thuộc vào hướng họ chọn. Nếu lợi nhuận hoàn toàn dựa trên chênh lệch giá, thì việc người Đặt Lệnh mua YES hay NO không nên quan trọng.

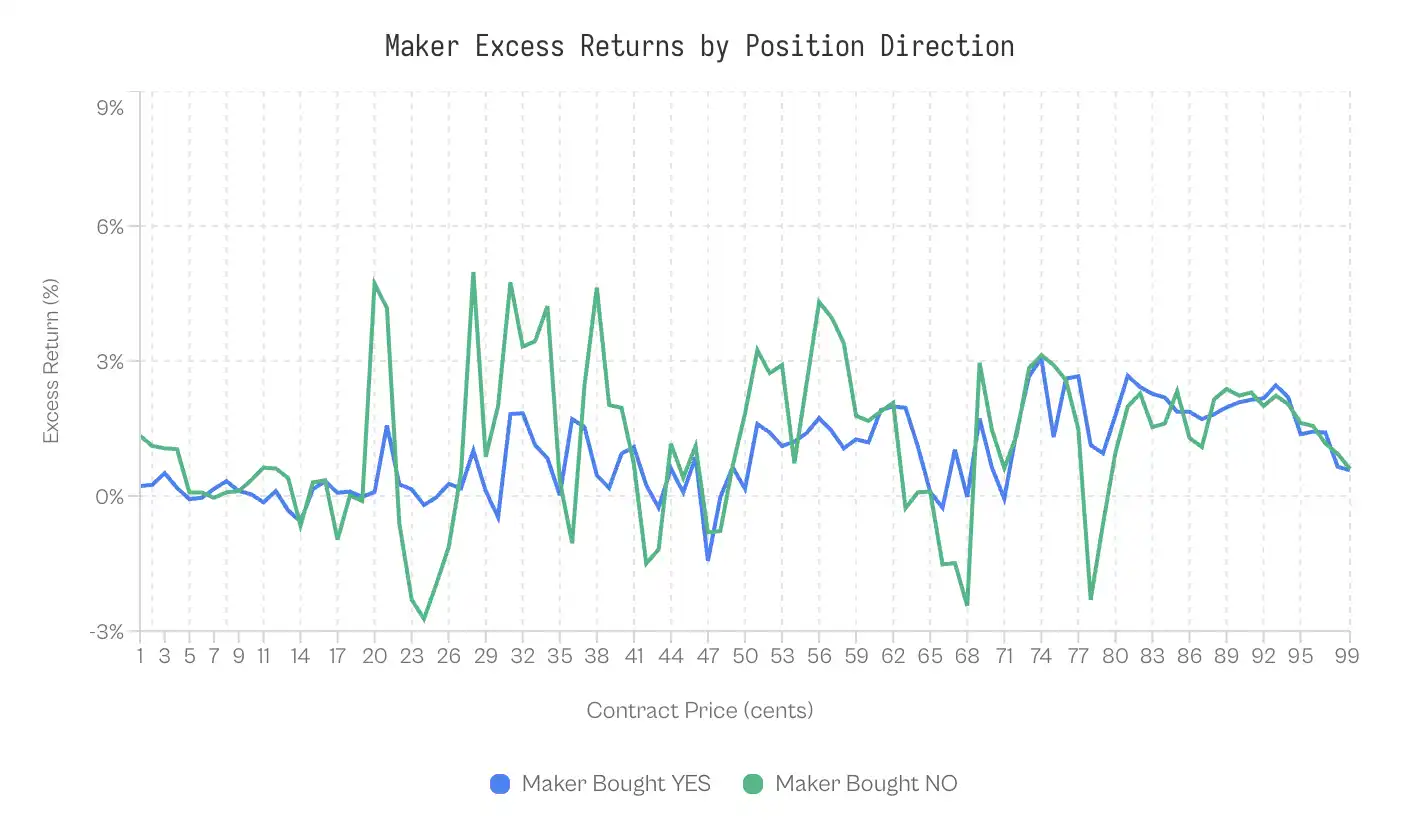

Chúng tôi thử nghiệm điều này bằng cách phân tích hiệu suất của người Đặt Lệnh dựa trên hướng của vị thế:

Người Đặt Lệnh mua NO hiện thị hiệu suất tốt hơn so với người Đặt Lệnh mua YES ở 59% thời gian.

Hiệu suất trọng số của người Đặt Lệnh mua YES là +0.77%, trong khi người Đặt Lệnh mua NO là +1.25%. Sự chênh lệch giữa hai mức này là 0.47 điểm phần trăm. Hiệu ứng này tuy nhỏ (Cohen's d = 0.02-0.03), nhưng lại ổn định.

Ít nhất, điều này cho thấy chấp nhận chênh lệch giá không phải là nguyên nhân duy nhất.

Sự Khác Biệt Giữa Các Loại Thị Trường

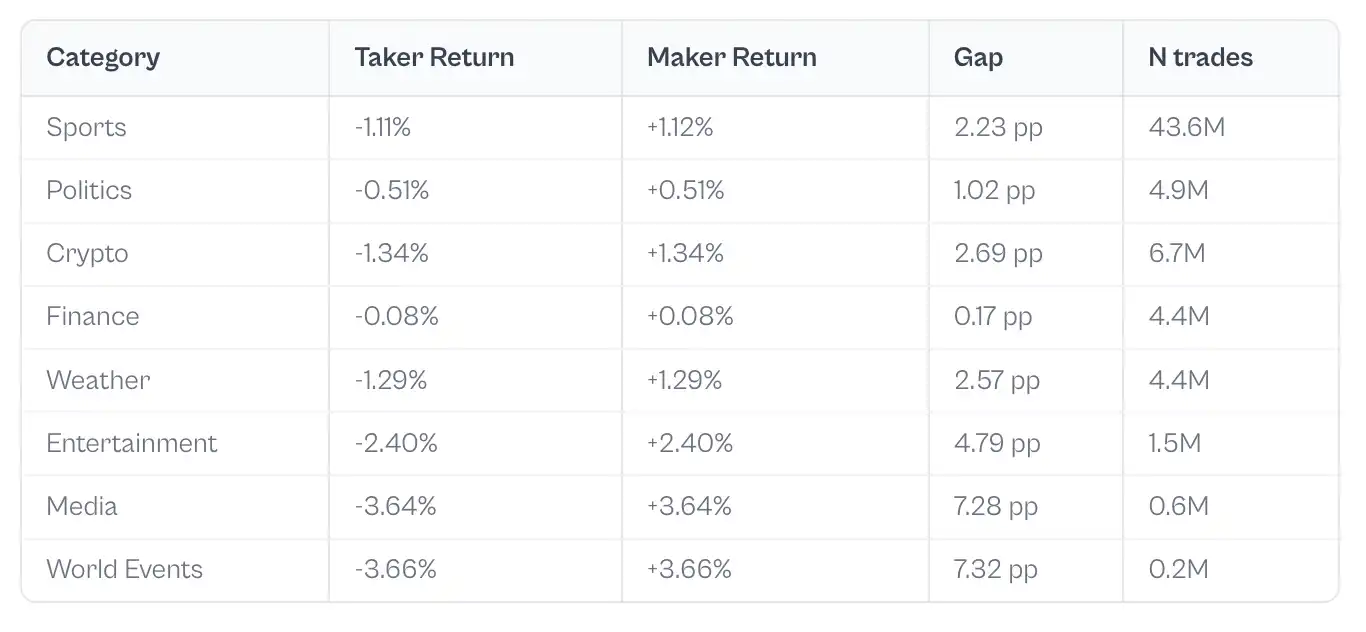

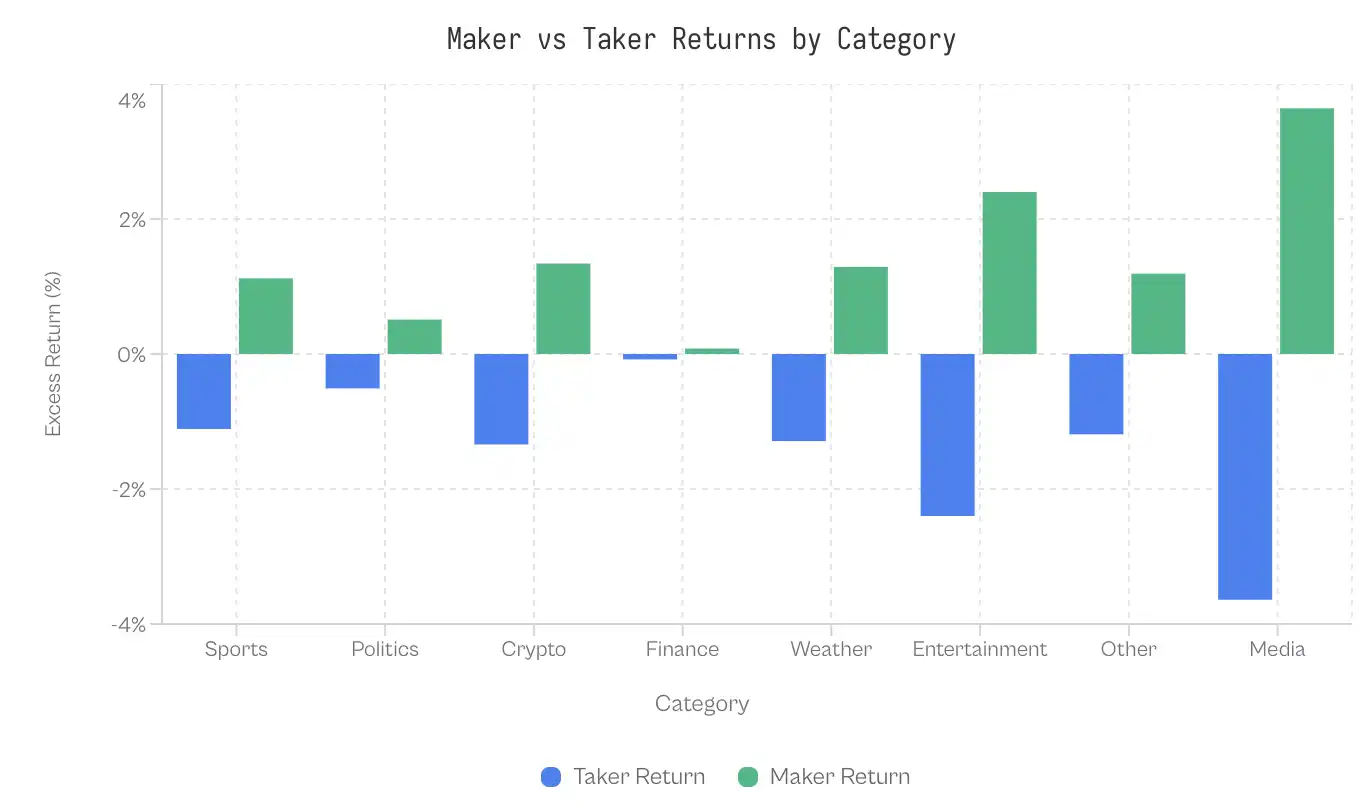

Nếu không hiểu rằng nhu cầu phi lý của thị trường đã dẫn đến sai lệch, thì các loại thu hút ít người tham gia trưởng thành hơn sẽ cho thấy khoảng cách lớn hơn. Dữ liệu làm cho người ta sửng sốt: ngành tài chính chỉ hiển thị một khoảng cách 0.17 điểm phần trăm; thị trường rất hiệu quả.

Dẫu vậy, ở một đầu khác, khoảng cách mà sự kiện toàn cầu và truyền thông thể hiện vượt quá 7 điểm phần trăm. Thể thao với lượng giao dịch lớn nhất, đã cho thấy một khoảng cách vừa phải là 2.23 điểm phần trăm. Xem xét lượng đặt lệnh mua 61 tỷ đô la, thậm chí với khoảng cách vừa phải này cũng tạo ra sự chuyển giao tài sản lớn.

Tại sao ngành tài chính lại hiệu quả như vậy? Một giải thích có thể là sàng lọc người tham gia; vấn đề tài chính thu hút những người giao dịch suy luận theo xác suất và giá trị kỳ vọng, không phải người hâm mộ đội bóng chính mình. Vấn đề chính nó khá chán chường (ví dụ: "Chỉ số S&P sẽ đóng cửa cao hơn 6000 điểm không?"), điều này loại bỏ người đặt cược dựa trên cảm xúc.

Sự Tiến Hóa của Người Thụ Taker và Người Thụ Maker

Khoảng cách giữa người đặt lệnh và người thị trường không phải là đặc tính cố định của thị trường; nó mọc lên theo sự phát triển của nền tảng. Trong giai đoạn đầu của Kalshi, mẫu mặc định là ngược lại: người thị trường nhận lợi nhuận vượt trội dương, trong khi người đặt lệnh thua lỗ.

Từ khi ra mắt đến năm 2023, lợi nhuận trung bình của người thị trường là +2.0%, trong khi của người đặt lệnh là -2.0%. Thiếu một bên giao dịch chuyên nghiệp, người thị trường đã chiến thắng; người đặt lệnh không chuyên trở thành người thua cuộc và xác định giai đoạn ban đầu.

Tình hình này đã bắt đầu đảo chiều vào quý II năm 2024, và khoảng cách đã mở rộng đột ngột sau cuộc bầu cử năm 2024.

Điểm đảo chiều trùng với hai sự kiện: Kalshi đã chiến thắng CFTC vào tháng 10 năm 2024 để có được giấy phép giao dịch hợp đồng chính trị, cùng với chu kỳ bầu cử năm 2024 theo sau. Lượng giao dịch tăng mạnh từ 3000 triệu đô la trong Q3 năm 2024 lên 8.2 tỷ đô la trong Q4. Vốn mới thu hút những nhà cung cấp thanh khoản chuyên nghiệp, đi kèm là việc rút giá trị từ luồng đặt lệnh.

Trước bầu cử, khoảng cách trung bình là -2.9 điểm phần trăm (người thị trường chiến thắng); sau bầu cử, có sự đảo ngược thành +2.5 điểm phần trăm (người đặt lệnh chiến thắng).

Phần trăm giao dịch của các hợp đồng xác suất thấp (từ 1-20 xu) cơ bản không thay đổi nhiều, từ 4.8% trước bầu cử lên 4.6% sau bầu cử. Nhưng phân phối thực tế đã chuyển dịch vào các mức giá trung tâm; tỷ lệ của mức giá từ 91-99 xu từ 40-50% trong giai đoạn 2021-2023 đã giảm xuống dưới 20% vào năm 2025, trong khi mức giá trung tầm (31-70 xu) đã tăng đáng kể.

Hành vi của những người ăn lệnh không trở nên cực đoan hơn (thậm chí cổ phần của hợp đồng low-probability còn giảm đi một chút), nhưng tổn thất của họ tăng lên.

Sự thay đổi này đã tái tạo kết quả tổng thể. Sự chuyển dịch của tài sản từ người giao dịch sang người cung cấp thanh khoản không phải là đặc điểm cố hữu của cấu trúc siêu mikro thị trường cần phải dự đoán; điều này cần một nhà cung cấp thanh khoản chín chắn, nhưng nhà cung cấp thanh khoản chín chắn cần một lưu lượng giao dịch đủ lớn để chứng minh tính hợp lý khi tham gia.

Trong giai đoạn ban đầu với lượng giao dịch thấp, những nhà cung cấp thanh khoản có thể là những cá nhân thiếu kinh nghiệm, họ đã thua mất trước những người giao dịch biết rõ tình hình.

Sự tăng đột ngột về lượng giao dịch đã thu hút những nhà cung cấp thanh khoản chuyên nghiệp, họ có khả năng lấy giá trị từ lưu thông vốn của người giao dịch ở mọi mức giá.

ĐỐI XỬ CÓ/KHÔNG ẢNH HƯỞNG

Sự phân rã của người đặt lệnh - người ăn lệnh xác định ai sẽ chịu thiệt hại, nhưng không giải quyết vấn đề cách thức hoạt động. Tại sao giá hiện tại của luồng người ăn lệnh luôn sai lệch? Câu trả lời không nằm ở khả năng tiên đoán xuất sắc của người đặt lệnh, mà ở sở thích đắt đỏ của người ăn lệnh với kết quả khẳng định.

ẢNH HƯỞNG KHÔNG ĐỐI XỬ Ở CÙNG MỨC GIÁ

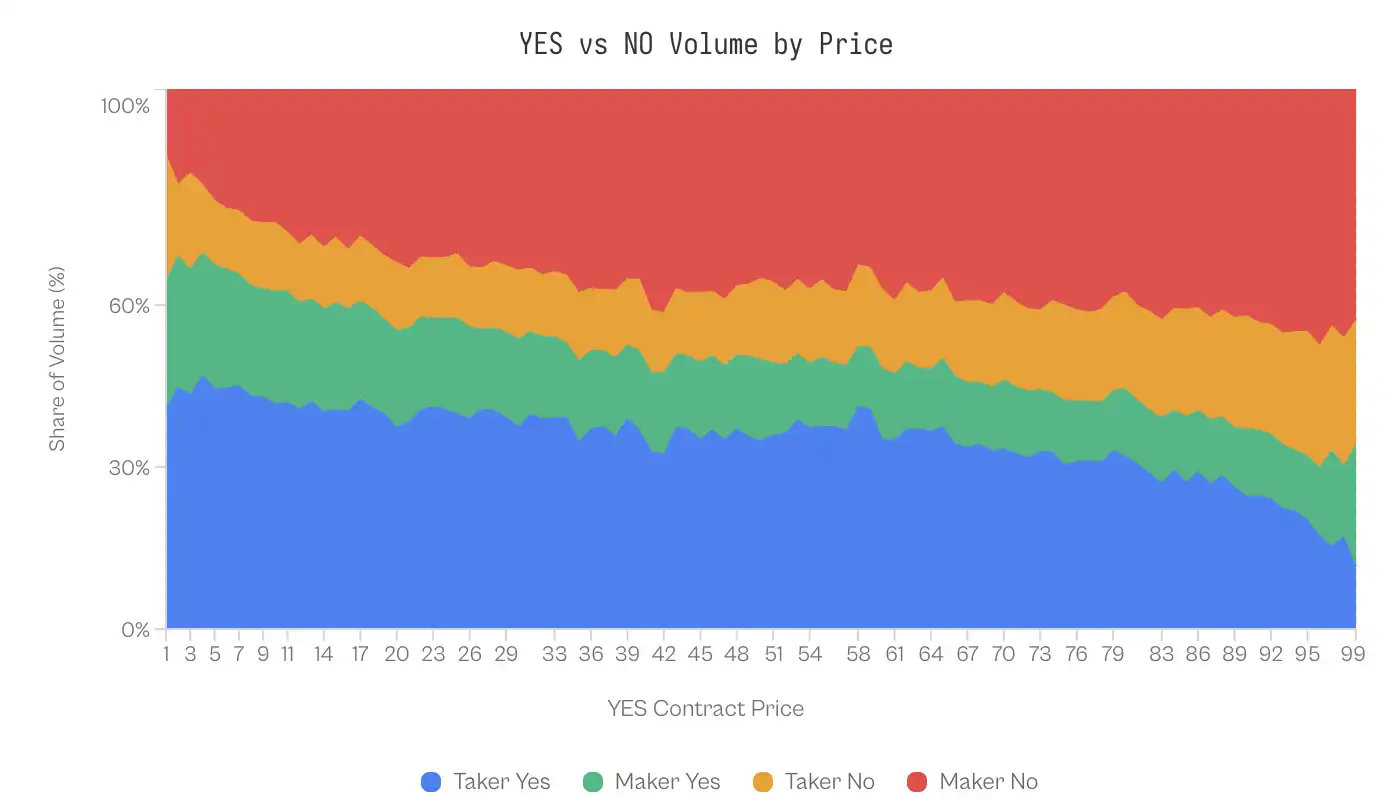

Mô hình hiệu quả tiêu chuẩn cho thấy, ở cùng mức giá, sai biệt giá cả của các loại hợp đồng khác nhau nên là đối xứng, lý thuyết, một hợp đồng "có" 1 cent và một hợp đồng "không" 1 cent nên phản ánh sự hi vọng tương tự.

Tuy nhiên, dữ liệu đã bác bỏ điều này. Ở mức giá 1 cent, lợi nhuận kỳ vọng lịch sử của "CÓ" là -41%; người mua "CÓ" kỳ vọng mất gần một nửa vốn. Ngược lại, lợi nhuận kỳ vọng lịch sử của hợp đồng "KHÔNG" cùng 1 cent là +23%. Sự chênh lệch giữa hai giá trị ước lượng xác suất tưởng đồng này lên đến 64 điểm phần trăm.

Ưu thế của hợp đồng "KHÔNG" vẫn tiếp tục. Ở 99 mức giá khác nhau, hợp đồng "KHÔNG" đạt kết quả tốt hơn hợp đồng "CÓ" ở 69 mức giá và ưu thế chủ yếu tập trung ở mức giá cực đoan của thị trường. Hợp đồng "KHÔNG" tạo ra lợi nhuận cao hơn ở mỗi khoảng giá từ 1 cent đến 10 cent và từ 91 cent đến 99 cent.

Mặc dù thị trường là trò chơi không khuất phục, nhưng tỷ suất lợi nhuận tích hợp theo đô la của người mua "CÓ" là -1,02%, trong khi tỷ suất lợi nhuận tích hợp theo đô la của người mua "KHÔNG" là +0,83%, khiến chênh lệch giữa hai loại người mua là 1,85 điểm phần trăm, do việc ước lượng giá của hợp đồng "CÓ" quá cao gây ra.

SỞ THÍCH CỦA NGƯỜI ĂN LỆNH VỚI CƯỠNG ĐỘT ĐƯỢC XÁC NHẬN

Hợp đồng "CÓ" không hiển thị kết quả tốt có thể có liên quan đến hành vi của người giao dịch. Phân tích dữ liệu giao dịch đã phơi bày sự mất cân đối cấu trúc trong luồng lệnh.

Trong khoản giá 1-10 xu Mỹ (YES đại diện cho kết quả ít được mong đợi), người đặt lệnh mua chiếm 41-47% lượng giao dịch YES; trong khi người ăn sẵn chỉ chiếm 20-24%. Sự mất cân bằng này đảo ngược ở phía đuôi của đường cong xác suất. Khi giá giao dịch hợp đồng là 99 xu Mỹ (tức NO với giá 1 xu Mỹ là ít được mong đợi), người đặt lệnh bắt đầu mua giao dịch NO tích cực (chiếm 43% lượng giao dịch), trong khi người ăn sẵn chỉ chiếm 23%.

Có người có thể giả định rằng các nhà cung cấp thanh khoản tận dụng sự mất cân bằng này, kiếm lời bằng khả năng dự đoán hướng chính xác hơn—nghĩa là, họ biết khi nào nên mua vào NO. Nhưng bằng chứng không ủng hộ giả thuyết này.

Khi phân tích hiệu suất của những người cung cấp thanh khoản theo hướng lượng giao dịch, lợi nhuận gần như như nhau. Chỉ khi ở phía đuôi cực kỳ (1-10 xu Mỹ và 91-99 xu Mỹ) mới có sự khác biệt đáng kể từ góc độ thống kê, và thậm chí ở những phía đó, kích thước hiệu ứng cũng rất nhỏ (Cohen's d = 0,02-0,03).

Sự đối xứng này rất quan trọng: người cung cấp thanh khoản không kiếm lời thông qua việc dự đoán hướng diễn biến, mà là thông qua một cơ chế phù hợp với cả hai hướng diễn biến.

Thảo luận

Phân tích 72,1 triệu giao dịch trên nền tảng Kalshi đã phát hiện một cấu trúc thị trường tinh tế độc đáo: cải số hệ thống một cách hệ thống từ người chấp nhận thanh khoản đến người tạo ra thanh khoản. Hiện tượng này được thúc đẩy bởi các thiên lệch hành vi cụ thể, được điều chỉnh bởi sự chín chắn của thị trường, và tập trung vào các hạng mục có thể gây ra sự đầu tư cảm xúc cực cao.

Cơ chế Rút Lợi Nhuận Của Người Thắng

Trong thị trường tương đối, người thắng chiến dịch thông qua thông tin ưu đãi (dự đoán) hay cấu trúc ưu đãi (than khoản)?

Dữ liệu mạnh mẽ hỗ trợ lựa chọn thứ hai.

Khi đánh giá hiệu suất của người cung cấp thanh khoản theo hướng lượng giao dịch, khoản lợi nhuận không có sự chênh lệch đáng kể: người cung cấp thanh khoản mua "YES" nhận được lợi nhuận cộng thêm 0,77%, trong khi người cung cấp thanh khoản mua "NO" nhận được lợi nhuận cộng thêm 1,25% (Cohen's d ≈ 0,02).

Đối xứng thống kê này cho thấy, người cung cấp thanh khoản không có khả năng dự đoán người chiến thắng có ý nghĩa. Ngược lại, họ kiếm lời thông qua cơ chế cấu trúc: cung cấp thanh khoản cho nhóm người ưa thích kết quả rủi ro cao, lợi nhuận cao.

Cơ chế rút lợi nhuận này phụ thuộc vào "thuế lạc quan".

Mặc dù hiệu suất của "YES" với xác suất thấp thấp hơn 64 điểm phần trăm so với "NO" với xác suất thấp, người giao dịch vẫn mua vào hợp đồng "YES" với giá xác suất thấp, gần như chiếm một nửa tổng lượng giao dịch trong khoản giá đó.

Do đó, nhà cung cấp thanh khoản không cần phải dự đoán tương lai; họ chỉ cần đóng vai trò là đối tác giao dịch lạc quan. Điều này tương tự như kết quả nghiên cứu của Reichenbach và Walther (2025) về Polymarket cũng như của Whelan (2025) về Betfair, cho thấy trong thị trường dự đoán, nhà cung cấp thanh khoản sẽ cung cấp luồng giao dịch đáp ứng sai lệch này thay vì tiến hành dự đoán.

Chuyên Môn Hóa Thanh Khoản

Trong giai đoạn từ 2021 đến 2023, mặc dù có Bias Longshot, người đặt lệnh mua vẫn có thể thu được lợi nhuận dương. Sự đảo ngược xu hướng này chính xác khớp với sự bùng nổ giao dịch sau khi Kalshi thắng kiện vào tháng 10 năm 2024.

Sự chuyển giao tài sản quan sát được vào cuối năm 2024 là một hàm số của sâu độ thị trường. Ở giai đoạn ban đầu của nền tảng, sự thiếu thanh khoản đã ngăn cản sự tham gia của các nhà cung cấp thanh khoản thuần nghề. Số lượng giao dịch khổng lồ sau cuộc bầu cử lớn vào năm 2024 đã khuyến khích sự tham gia của những người cung cấp thanh khoản chuyên nghiệp, họ có khả năng thu thập lợi nhuận chênh lệch theo cách hệ thống và tận dụng luồng vốn thiên vị.

Sự Khác Biệt Giữa Các Thị Trường

Sự chênh lệch giữa các loại lệnh mua và lệnh bán tiết lộ cách lựa chọn người tham gia hình thành hiệu quả thị trường.

• Tài chính (0.17 điểm phần trăm): Là nhóm điều chỉnh, chứng minh rằng thị trường dự đoán có thể đạt đến hiệu quả gần như hoàn hảo. Các câu hỏi như "Chỉ số S&P 500 có thể đóng cửa trên 6000 điểm không?" thu hút những người tham gia tính xác suất và giá trị kỳ vọng, họ rất có khả năng cũng là những người giao dịch quyền chọn hoặc người theo dõi dữ liệu kinh tế toàn cầu. Ngưỡng cửa tham gia nhận thức của họ rất cao, người chơi cược thông thường không có ưu thế, và họ rất có thể cũng nhận thức được điều này và chọn rút lui.

• Chính trị (1.02 điểm phần trăm): Mặc dù liên quan đến những yếu tố cảm xúc mạnh mẽ, hiệu quả dự đoán của nó vẫn còn thiếu sót một cách đáng kể. Người chơi cược chính trị theo dõi sát sao các cuộc thăm dò dư luận và đã không ngừng điều chỉnh đánh giá của chính mình qua các chu kỳ bầu cử. Sự chênh lệch này lớn hơn so với nhóm tài chính, nhưng nhỏ hơn rất nhiều so với nhóm giải trí, cho thấy rằng mặc dù tham gia chính trị mang theo một yếu tố cảm xúc mạnh mẽ, nhưng không hoàn toàn suy giảm khả năng suy luận dựa trên xác suất.

• Thể thao (2.23 điểm phần trăm): Là nhóm chiếm tỷ lệ giao dịch cao nhất trong thị trường dự đoán. Mặc dù chênh lệch không lớn, nhưng khi xem xét tỷ lệ giao dịch 72% của nhóm này, chênh lệch này vẫn đáng kể. Người chơi cược thể thao thể hiện một số ưu tiên có thể tra cứu, bao gồm lòng trung thành với đội chủ, hiệu ứng gần và tình cảm yêu quý các cầu thủ nổi tiếng. Người hâm mộ đặt cược đội mình ủng hộ giành chiến thắng chung đội trưởng không phải là để tính toán lợi nhuận dự kiến, mà là để mua hy vọng.

• Tiền điện tử (2.69 điểm phần trăm): Thu hút những người tham gia sâu sắc bị ảnh hưởng bởi tâm lý "giá tăng". Một phần của nhóm này trùng khớp với những người chơi cược meme và những kẻ đầu cơ NFT. Các câu hỏi như "Bitcoin có thể đạt 100,000 USD không?" hướng tới việc đặt cược dựa trên câu chuyện chứ không phải ước lượng xác suất.

• Giải trí, Truyền thông và Sự kiện Thế giới (4.79–7.32 pp): Các lĩnh vực này có khoảng cách nhận thức lớn nhất và có một đặc điểm chung: ngưỡng nhận thức chuyên môn của mọi người rất thấp. Bất kỳ ai quan tâm đến tin đồn người nổi tiếng đều cảm thấy mình có đủ tư cách để dự đoán kết quả lễ trao giải; bất kỳ ai đọc tiêu đề tin tức đều cảm thấy mình hiểu biết về địa chính trị. Điều này dẫn đến việc nhóm tham gia đan xen giữa mức độ quen thuộc và khả năng đánh giá.

Nghiên cứu của chúng tôi cho thấy hiệu suất thị trường phụ thuộc vào hai yếu tố: ngưỡng vào của người biết và mức độ kích thích cảm xúc bởi vấn đề ẩn của thị trường.

Khi ngưỡng thị trường cao và khung cảnh lý trí bình tĩnh, hiệu suất thị trường gần đạt trạng thái lý tưởng; khi ngưỡng thấp và khung cảnh khuyến khích kể chuyện, tác động lạc quan đạt đến đỉnh điểm.

Hạn chế

Mặc dù dữ liệu mà nghiên cứu sử dụng là đáng tin cậy, nhưng vẫn có một số hạn chế.

Đầu tiên, do thiếu ID người giao dịch duy nhất, chúng tôi chỉ có thể dựa vào phân loại "Nhà cung cấp thanh khoản/Nhà ăn lời" để đại diện cho người giao dịch "Trưởng thành/Không trưởng thành". Mặc dù điều này là phương pháp tiêu chuẩn trong văn bản cấu trúc tinh vi, nhưng nó không thể hoàn hảo bắt lấy trường hợp người giao dịch trưởng thành sử dụng thông tin thời sự để thực hiện giao dịch chéo.

Thứ hai, chúng tôi không thể trực tiếp quan sát được lợi nhuận mua bán từ dữ liệu giao dịch lịch sử, do đó khó có thể phân biệt hoàn toàn giữa lợi nhuận mua bán và hành vi lạm dụng lưu lượng.

Cuối cùng, những kết quả này chỉ áp dụng cho môi trường quản lý của Mỹ; các nền tảng giao dịch ngoại khơi có mức đòn bẩy và cấu trúc phí khác nhau có thể thể hiện động lực khác nhau.

Kết luận

Cam kết của thị trường dự đoán nằm ở khả năng tổng hợp thông tin đa dạng thành một xác suất duy nhất, chính xác.

Tuy nhiên, phân tích của chúng tôi về Kalshi cho thấy tín hiệu này thường bị bóp méo bởi sự chuyển dịch tài chính toàn cầu theo hệ thống được thúc đẩy bởi tâm lý con người và cấu trúc tinh vi của thị trường.

Thị trường chia thành hai tầng lớp hoàn toàn khác biệt: một tầng lớp nhà ăn lời hệ thống mà họ trả giá quá cao cho kết quả có xác suất thấp, và một tầng lớp nhà cung cấp thanh khoản trích lợi từ sự hạ chế này bằng cách cung cấp thanh khoản một cách mảnh lạnh.

Khi chủ đề trở nên nhàm chán và có thể định lượng hóa (như tài chính), thị trường là hiệu quả. Khi chủ đề cho phép can thiệp (như thể thao, giải trí), thị trường biến thành một cơ chế chuyển tài sản từ người lạc quan sang người kỹ tính.

Chào mừng bạn tham gia cộng đồng chính thức của BlockBeats:

Nhóm Telegram đăng ký: https://t.me/theblockbeats

Nhóm Telegram thảo luận: https://t.me/BlockBeats_App

Tài khoản Twitter chính thức: https://twitter.com/BlockBeatsAsia