Goldman Sachs giải mã: Làn sóng tài trợ AI đổ vào thị trường trái phiếu, ai sẽ đón nhận nguồn cung 194 tỷ USD?

TL;DR

· Goldman Sachs ước tính, năm nay năm ông lớn AI cloud đã phát hành khoảng 194 tỷ USD trái phiếu, chiếm khoảng 9% tổng nguồn cung trái phiếu đầu tư toàn cầu.

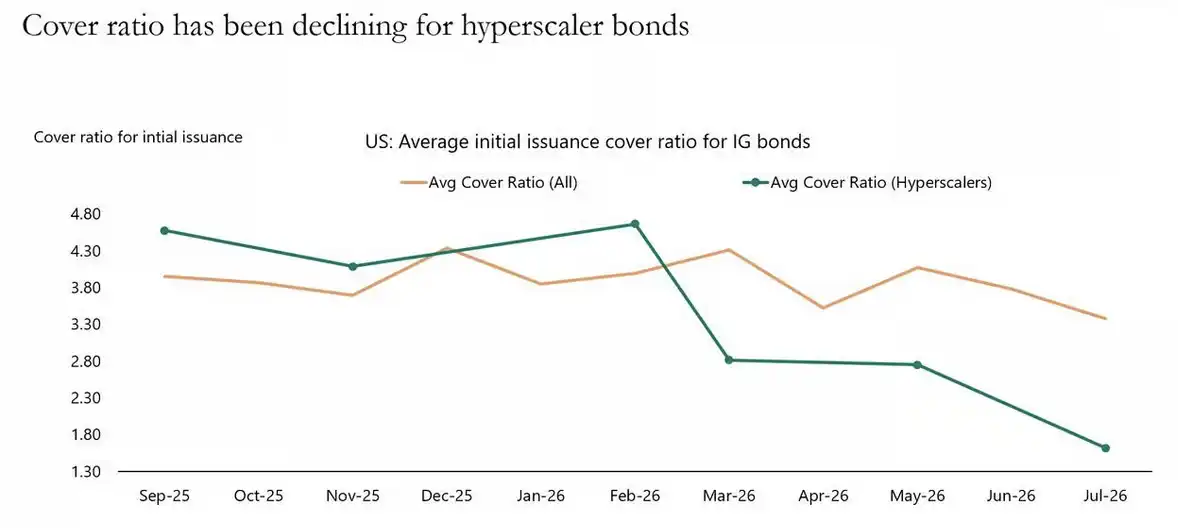

· Biểu đồ của Apollo cho thấy, tỷ lệ bao phủ đơn đặt hàng trái phiếu mới liên quan đã giảm từ gần 5 lần trong tháng 2 xuống dưới 2 lần trong tháng 7.

· Đây chưa phải là khủng hoảng vỡ nợ, nhưng lãi suất tăng hoặc tâm lý tín dụng suy yếu sẽ làm gia tăng sự phân hóa giữa cổ phiếu và trái phiếu.

Theo báo cáo ước tính của Goldman Sachs, chi tiêu vốn cho AI đang đẩy nhu cầu huy động vốn của các công ty công nghệ lớn tại Mỹ vào thị trường trái phiếu đầu tư.

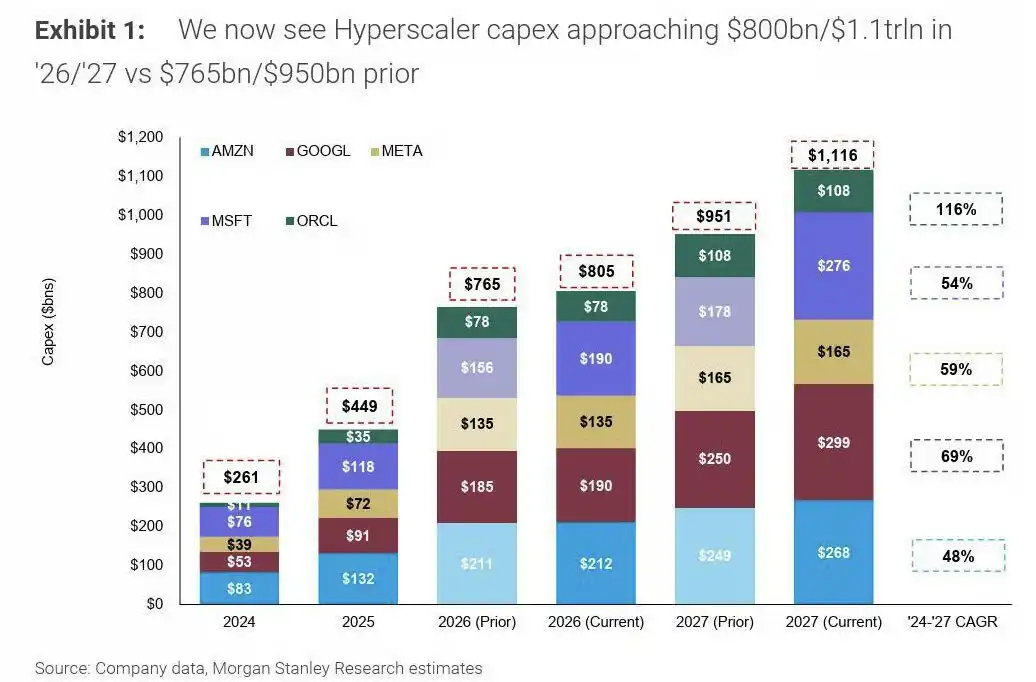

Tính đến đầu tháng 7 năm 2026, năm nhà cung cấp dịch vụ đám mây siêu quy mô gồm Alphabet, Amazon, Microsoft, Meta và Oracle đã phát hành tổng cộng khoảng 194 tỷ USD nợ trong năm nay, chiếm khoảng 9% tổng lượng phát hành trái phiếu đầu tư toàn cầu. Trong đó, khoảng 32% được thực hiện trên thị trường phi USD, cho thấy áp lực huy động vốn không chỉ tập trung vào thị trường trái phiếu USD của Mỹ.

Sự thay đổi nhạy cảm hơn nằm ở phía cầu. Biểu đồ thị trường do Apollo trích dẫn cho thấy, tỷ lệ bao phủ đơn đặt hàng của các trái phiếu này, tức là mỗi 1 USD phát hành tương ứng với bao nhiêu đơn đặt hàng từ nhà đầu tư, đã giảm từ gần 5 lần trong tháng 2 xuống dưới 2 lần trong tháng 7. Trái phiếu vẫn bán được, nhưng nhà đầu tư không còn tranh mua như đầu năm.

Câu chuyện AI trên thị trường chứng khoán vẫn là tăng trưởng và không gian tưởng tượng. Nhưng trên thị trường trái phiếu, nó trở thành một vấn đề thực tế hơn: Ai sẽ hấp thụ lượng cung trái phiếu ngày càng tăng, và nhà đầu tư cần mức lợi suất bao nhiêu mới chịu mua?

Thị trường chứng khoán vẫn đặt cược vào đà tăng của AI, thị trường trái phiếu nhìn thấy áp lực huy động vốn trước

Nhà đầu tư cổ phiếu nhìn vào chi tiêu vốn AI, họ thấy sự mở rộng sức mạnh tính toán, tăng trưởng doanh thu đám mây và ứng dụng AI đi vào thực tế. Nhà đầu tư trái phiếu nhìn thấy điều trực tiếp hơn: Chi tiêu vốn càng cao, dòng tiền tự do tiêu hao càng nhanh, nhu cầu huy động vốn bên ngoài càng lớn, và thị trường càng phải hấp thụ nhiều trái phiếu đầu tư hơn.

Trọng tâm của báo cáo này không phải là thảo luận về việc không gian dài hạn của AI có tồn tại hay không, mà là chỉ ra rằng khả năng chịu tải của thị trường tín dụng đang bị thử thách.

Chất lượng tín dụng của các công ty công nghệ lớn không đột ngột xấu đi. Alphabet, Microsoft, Amazon, Meta vẫn là một trong những công ty có dòng tiền và bảng cân đối kế toán mạnh nhất toàn cầu. Vấn đề là, dù chất lượng tổ chức phát hành có cao đến đâu, khi quy mô cung đủ lớn và tần suất đủ dày, thị trường trái phiếu cũng sẽ yêu cầu mức bù cao hơn.

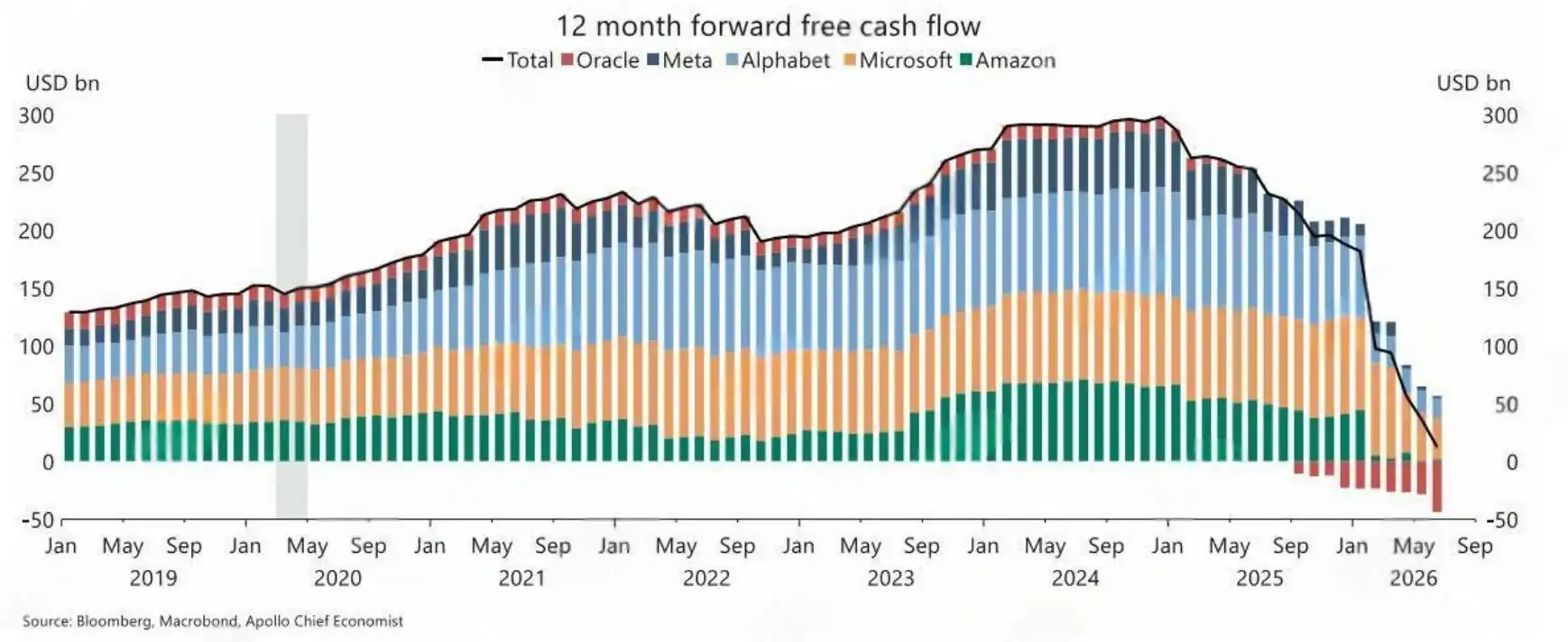

Dòng tiền tự do của năm ông lớn đám mây trong 12 tháng tới dự kiến sẽ giảm rõ rệt, dòng tiền tự do của Oracle chuyển sang âm.

Từ đầu năm nay, các nhà cung cấp dịch vụ đám mây siêu quy mô đã phát hành trái phiếu trị giá khoảng 194 tỷ USD, bao phủ các thị trường như USD, EUR, GBP, JPY. Xét theo tỷ trọng, nhóm này đã đóng góp gần 10% tổng nguồn cung trái phiếu cấp đầu tư toàn cầu.

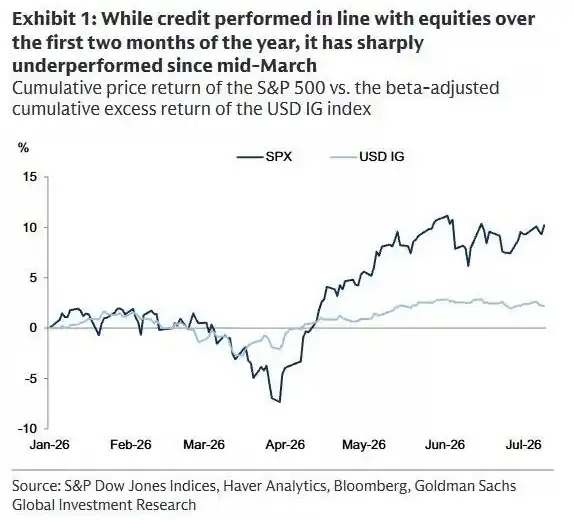

So sánh sự phân hóa giữa cổ phiếu và trái phiếu, trong hai tháng đầu năm 2026, lợi nhuận tích lũy của S&P 500 và trái phiếu cấp đầu tư bằng USD gần như tương đương, nhưng sau giữa tháng 3, trái phiếu bắt đầu yếu đi.

Tỷ lệ đặt mua giảm xuống dưới 2 lần, nhà đầu tư không còn săn lùng như trước

Điều cho thấy áp lực rõ ràng hơn cả quy mô phát hành là tỷ lệ đặt mua trái phiếu mới đang giảm nhanh chóng.

Vào tháng 2 năm nay, khi các nhà cung cấp dịch vụ đám mây siêu quy mô phát hành trái phiếu, tỷ lệ đặt mua gần chạm mức 5 lần. Đến tháng 7, con số này đã giảm xuống dưới 2 lần. Đối với thị trường trái phiếu cấp đầu tư, điều này không có nghĩa là "không ai mua", nhưng rõ ràng không còn ở trạng thái dễ dàng bị săn đón như đầu năm.

Đơn hàng mỏng hơn thường dẫn đến hai kết quả. Nhà phát hành cần đưa ra mức lãi suất coupon hoặc chênh lệch lợi suất hấp dẫn hơn, và nhà đầu tư cũng sẽ kén chọn hơn về kỳ hạn, chủ thể phát hành và giá cả.

Các trường hợp thực tế trên thị trường công khai cũng xác nhận sự thay đổi này. Theo các báo cáo liên quan từ Grant's và Bloomberg, một đợt phát hành trái phiếu trị giá khoảng 25 tỷ USD của Amazon vào tháng 7 đã thu về đơn đặt hàng cuối cùng khoảng 41 tỷ USD, tỷ lệ đặt mua khoảng 1,6 lần, thấp hơn mức trung bình của trái phiếu cấp đầu tư Mỹ năm 2026.

Đây cũng là lý do tại sao các tín hiệu tín dụng này có giá trị tham khảo đối với nhà đầu tư cổ phiếu. Thị trường chứng khoán sẵn sàng trả mức định giá cao hơn cho chi tiêu vốn AI, vì những khoản chi này có thể mang lại doanh thu trong tương lai. Thị trường trái phiếu không trực tiếp tham gia vào lợi nhuận tăng trưởng, nó trước tiên quan tâm đến dòng tiền, đòn bẩy, nguồn cung và môi trường tái cấp vốn.

Khi nhu cầu đối với trái phiếu mới trở nên mỏng hơn, nó không phát đi tín hiệu "câu chuyện AI kết thúc", mà là chi phí tài chính và khả năng hấp thụ của thị trường đang trở nên quan trọng hơn.

Tỷ lệ đặt mua trái phiếu của các doanh nghiệp đám mây siêu quy mô giảm từ gần 5 lần vào tháng 2 năm 2026 xuống dưới 2 lần vào tháng 7.

Chi tiêu vốn có thể đạt 5,8 nghìn tỷ USD trước năm 2030, áp lực phát hành trái phiếu chưa kết thúc

Bài kiểm tra áp lực của Goldman Sachs đưa vấn đề ra xa hơn trong dài hạn.

Theo tính toán của họ, trong giai đoạn tài khóa 2025-2030, tổng chi tiêu vốn của các nhà cung cấp dịch vụ đám mây siêu quy mô có thể đạt khoảng 5,8 nghìn tỷ USD. Nếu một phần đáng kể trong số đó được tài trợ thông qua trái phiếu cấp đầu tư, thị trường sẽ phải đối mặt với một lượng cung mới đáng kể hàng năm. Một số báo cáo ước tính, nếu khoảng một nửa được tài trợ bằng phát hành trái phiếu, quy mô tài trợ nợ mới hàng năm có thể gần 550 tỷ USD.

Con số này cần được giữ nguyên theo góc nhìn "kiểm tra sức chịu đựng". Nó không phải là kế hoạch huy động vốn đã xảy ra, cũng không có nghĩa là tất cả các công ty đều sẽ phát hành trái phiếu theo cùng một tỷ lệ. Vấn đề thực sự nằm ở chỗ, nếu đầu tư vào cơ sở hạ tầng AI tiếp tục được điều chỉnh tăng, thị trường trái phiếu sẽ phải cung cấp ngày càng nhiều vốn cho nó.

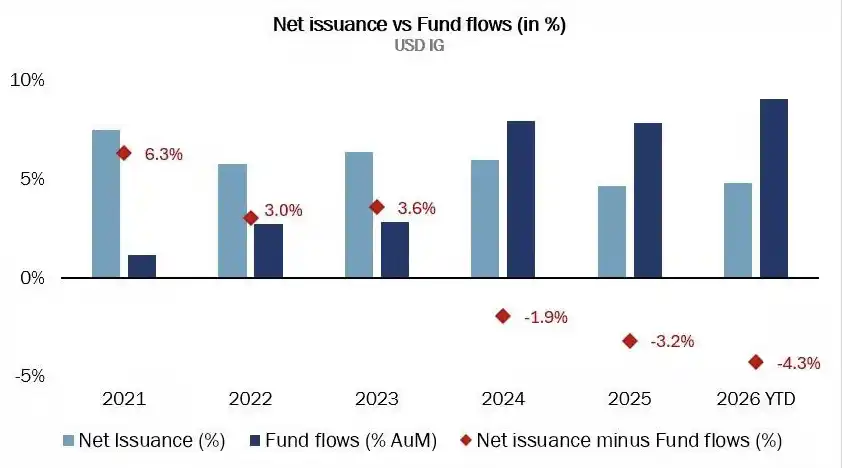

Theo phân tích của Goldman Sachs, nếu khoảng 2/3 nguồn tài trợ mới đến từ thị trường USD và 1/3 từ thị trường phi USD, cả thị trường trái phiếu đầu tư cấp bằng USD và EUR đều sẽ chịu áp lực cung bổ sung. Tỷ lệ này nhìn qua có vẻ không mất kiểm soát, nhưng dòng vốn chảy vào thị trường trái phiếu đầu tư cấp không phải là vô hạn.

Trong vài năm qua, dòng vốn mới đổ vào thị trường đầu tư cấp bằng USD và EUR về cơ bản vẫn đủ để bù đắp cho lượng phát hành ròng. Nếu môi trường lãi suất xấu đi, hoặc tâm lý thị trường tín dụng suy yếu, dòng vốn chảy vào chậm lại, khả năng hấp thụ nguồn tài trợ AI bổ sung của thị trường trái phiếu sẽ giảm.

Không phải khủng hoảng vỡ nợ, vấn đề thực sự là chi phí tài trợ sẽ tác động ngược lại đến chi tiêu

Áp lực lần này khác với các cuộc khủng hoảng tín dụng truyền thống.

Các công ty công nghệ lớn không phải là ngành có chu kỳ đòn bẩy cao, xếp hạng đầu tư cấp vẫn vững chắc, và chi tiêu vốn cho AI cũng dựa trên nhu cầu kinh doanh thực tế. Cách diễn đạt chính xác hơn hiện tại là thị trường trái phiếu đang đối mặt với một bài kiểm tra hấp thụ nguồn cung: chất lượng tổ chức phát hành tốt, nhưng lượng trái phiếu quá nhiều. Nhà đầu tư sẵn sàng mua, nhưng cần mức bù đắp cao hơn.

Morgan Stanley cũng dự báo chi tiêu vốn cho AI và trung tâm dữ liệu sẽ đạt quy mô hàng nghìn tỷ USD. Những dự báo kiểu này đều chỉ ra một thực tế: cơ sở hạ tầng AI càng mở rộng nhanh, nhu cầu tài trợ bên ngoài càng khó tránh khỏi.

Đây không chỉ là kết luận giảm giá cổ phiếu công nghệ. Thị trường chứng khoán và thị trường trái phiếu có cấu trúc lợi nhuận khác nhau: cổ phiếu có thể đặt cược vào độ co giãn doanh thu từ AI, trong khi trái phiếu phải gánh chịu nhiều hơn áp lực giảm giá và nguồn cung. Trong ngắn hạn, cả hai hoàn toàn có thể tiếp tục phân hóa: giá cổ phiếu tăng nhờ kỳ vọng AI, trong khi chênh lệch tín dụng mở rộng do phát hành trái phiếu gia tăng.

Điều cần cảnh giác là khi chênh lệch tín dụng tăng, tỷ lệ bao phủ đơn đặt hàng giảm và dòng vốn chảy vào chậm lại cùng lúc, chi phí tài trợ sẽ tác động ngược lại đến nhịp độ chi tiêu vốn. Đối với giao dịch AI, câu chuyện tăng trưởng vốn dĩ dài hạn sẽ bị kéo về một vấn đề thực tế hơn: tiền từ đâu ra, và thị trường trái phiếu sẵn sàng trả giá nào để mua.

Chào mừng bạn tham gia cộng đồng chính thức của BlockBeats:

Nhóm Telegram đăng ký: https://t.me/theblockbeats

Nhóm Telegram thảo luận: https://t.me/BlockBeats_App

Tài khoản Twitter chính thức: https://twitter.com/BlockBeatsAsia