Một khoảnh khắc tài chính về sức mạnh tính toán của GPU NVIDIA.

Giá thuê mỗi giờ của một GPU Nvidia B200 vào cuối năm nay là bao nhiêu?

Thị trường dự đoán đã chia nhỏ câu hỏi này thành một loạt hợp đồng có/không. Các nhà giao dịch đặt cược vào việc giá thuê B200 có cao hơn một mức giá nhất định hay không, sau đó ghép các hợp đồng ở các mức giá và ngày khác nhau lại với nhau, tạo thành một đường cong giá thuê GPU do thị trường đặt cược hình thành.

Polymarket trước đây đã niêm yết hợp đồng cho thuê GPU, nhưng khối lượng giao dịch không lớn. Lần này, đồng sáng lập Kalshi, Tarek Mansour, thông báo rằng nền tảng đã trích xuất đường cong kỳ hạn từ giá thị trường dự đoán của B200, H200 và A100.

Thị trường dự đoán không còn chỉ trả lời kết quả bầu cử, thời điểm cắt giảm lãi suất và các sự kiện doanh nghiệp; nó bắt đầu xây dựng thị trường tài chính cho một ngành công nghiệp chưa từng có thị trường giao dịch công khai.

Đường cong này vẫn còn khoảng cách rõ rệt so với đường cong kỳ hạn trong thị trường hàng hóa truyền thống, và thị trường dự đoán cũng không thể cho phép bên mua nhận được một bộ GPU khi đáo hạn. Nhưng nó đã nắm bắt được thứ mà thị trường giao dịch GPU thiếu nhất: một đường cơ sở giá mà mọi người đều có thể nhìn thấy.

Trong vài năm qua, vốn không ngừng đổ vào chip, trung tâm dữ liệu và điện năng. Sức mạnh tính toán đã trở thành một trong những chi phí lớn nhất của ngành AI, nhưng phương thức mua sắm vẫn dừng lại ở việc đặt trước qua điện thoại, giao dịch qua mối quan hệ quen biết và hợp đồng ngoại tuyến.

Quá trình tài chính hóa sức mạnh tính toán đang diễn ra mạnh mẽ.

Hợp đồng có trước, thị trường có sau

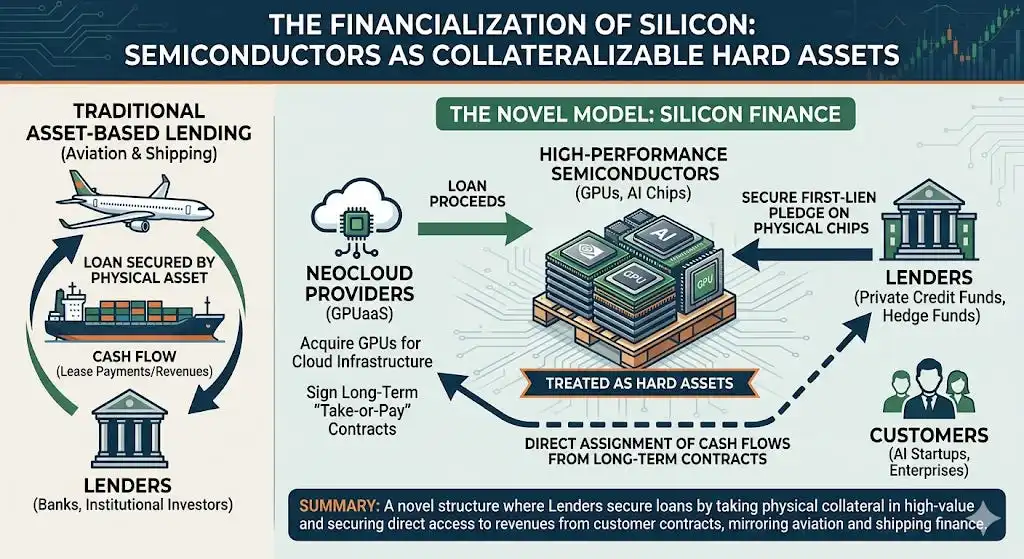

Trước khi các mô hình lớn xuất hiện, doanh nghiệp có hai cách chính để có được sức mạnh tính toán: tự mua máy chủ hoặc trả phí hàng tháng tương đối ổn định cho các nhà cung cấp đám mây. AI đã thay đổi logic mua sắm này. Huấn luyện và suy luận tiêu thụ một lượng lớn GPU, giá của các chip, khu vực và thời hạn hợp đồng khác nhau bắt đầu phân hóa, và báo giá của các nhà cung cấp đám mây cũng thay đổi nhanh chóng theo cung cầu.

Thị trường sức mạnh tính toán ngày nay không phải là không có giao dịch kỳ hạn.

Các phòng thí nghiệm lớn sẽ khóa trước công suất trong tương lai, các neocloud sẽ mua trước GPU từ các nhà cung cấp đám mây và nhà môi giới, và các nhà cung cấp đám mây siêu lớn cũng sẽ dự trữ tài nguyên cho nhau. Hợp đồng có thể ngắn hạn tính theo giờ thuê, hoặc kéo dài nhiều năm. Chúng thực hiện chức năng tương tự như hợp đồng bao tiêu dài hạn trong ngành dầu mỏ, chỉ có điều giá cả được giấu trong các cuộc đàm phán riêng tư.

Một nhà cung cấp dịch vụ suy luận lớn từng mô tả việc mua sức mạnh tính toán giống như tìm một "người trung gian" am hiểu nguồn cung. Bạn cho họ biết bạn cần chip gì, bao nhiêu thẻ, sử dụng ở khu vực nào, và họ sẽ tìm kiếm hàng tồn kho từ mạng lưới quan hệ của mình. Các nhà môi giới kiếm tiền nhờ chênh lệch thông tin, các nhà nắm giữ lớn phân bổ công suất dựa trên mối quan hệ, và giá giao dịch thực sự hiếm khi xuất hiện trên màn hình công khai.

Thị trường này có thể hoàn tất giao dịch, nhưng không thể hình thành kỳ vọng liên tục. Các phòng thí nghiệm AI không biết chi phí suy luận sau nửa năm, trung tâm dữ liệu không thể khóa trước giá cho thuê, và người cho vay cũng thiếu dữ liệu cập nhật theo thời gian thực để đánh giá tốc độ mất giá của GPU thế chấp.

Quy mô vốn đã không cho phép phương thức định giá này tiếp tục duy trì nguyên trạng.

Con số mà Tarek đưa ra là, các nhà cung cấp dịch vụ đám mây siêu quy mô sẽ đầu tư hơn 700 tỷ USD vào sức mạnh tính toán trong năm nay, và quy mô thị trường có thể đạt 7 đến 10 nghìn tỷ USD vào năm 2030. Các tổ chức thận trọng hơn cũng đưa ra dự báo không kém phần lớn. Morgan Stanley dự đoán, chi tiêu vốn toàn cầu cho trung tâm dữ liệu trước năm 2028 là khoảng 2,9 nghìn tỷ USD, trong đó khoảng 2,5 nghìn tỷ USD phục vụ AI. McKinsey ước tính chi tiêu vốn cho trung tâm dữ liệu trước năm 2030 là 6,7 nghìn tỷ USD. Goldman Sachs thì định giá đầu tư cơ sở hạ tầng AI từ năm 2026 đến 2031 ở mức 7,6 nghìn tỷ USD.

Các con số này sử dụng các năm và phương pháp thống kê khác nhau, một số bao gồm trung tâm dữ liệu, một số tính cả sức mạnh tính toán và điện năng. Điểm chung là, tính toán và phần cứng chiếm 55% đến 67% trong các ước tính của từng tổ chức, là phần lớn nhất trong đợt đầu tư cơ sở hạ tầng này.

Chip lại là một loại tài sản có giá trị biến động mạnh. Ước tính về tuổi thọ sử dụng của GPU trên thị trường dao động từ ba đến bảy năm, thế hệ sản phẩm mới cải thiện hiệu suất hàng năm, nhưng tình trạng khan hiếm nguồn cung lại khiến chip cũ tiếp tục giữ giá trị cho thuê. Trung tâm dữ liệu cần đặt một khoản vốn khổng lồ vào các thiết bị mà tốc độ khấu hao chưa có sự đồng thuận.

Gánh nặng vốn càng lớn, giá kỳ hạn càng quan trọng.

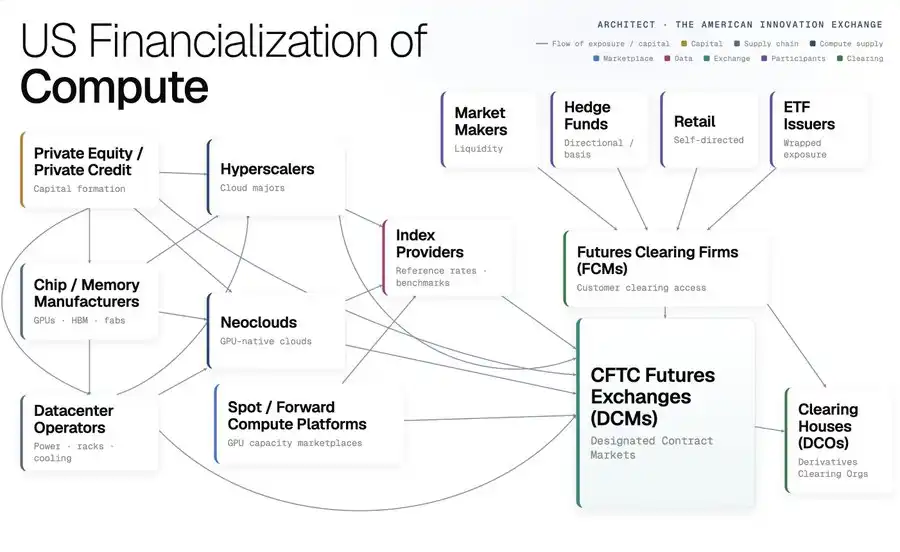

Khám phá thị trường giao dịch GPU

Giai đoạn đầu tiên của thị trường giao dịch GPU là "môi giới ngầm" đã hoạt động trong nhiều năm.

Bên mua đặt trước dung lượng, bên bán khóa thu nhập tương lai, và nhà môi giới đảm nhận công việc tìm kiếm nguồn cung và kết nối giao dịch. Nhu cầu thực tế và cam kết kỳ hạn đã tồn tại, chỉ là chưa có hợp đồng thống nhất và cũng không có báo giá công khai.

Nhóm người mua và bán này cũng tạo thành nền tảng của thị trường tài chính sức mạnh tính toán.

Các nhà cung cấp dịch vụ đám mây siêu quy mô, trung tâm dữ liệu lớn và chủ sở hữu GPU có hàng tồn kho, lo ngại giá cho thuê giảm trong tương lai; các phòng thí nghiệm AI, nền tảng suy luận, công ty ứng dụng và neocloud đã cam kết dung lượng với khách hàng hạ nguồn cần mua liên tục, lo ngại giá tăng trong tương lai. Một bên muốn bảo vệ thu nhập từ thiết bị, bên kia muốn kiểm soát chi phí sức mạnh tính toán, từ đó thị trường có nhu cầu giao dịch ban đầu.

Giai đoạn thứ hai là thiết lập các chỉ số giá chuẩn hóa. Chỉ số Giá Compute của Ornn được trích xuất từ các giao dịch cho thuê GPU thực tế, bao phủ nhiều loại chip chủ đạo. Silicon Data hàng ngày công bố chỉ số cho thuê theo yêu cầu của H100, A100 và B200, đồng thời đưa dữ liệu vào thiết bị đầu cuối Bloomberg. Compute Desk cũng đang xây dựng các sản phẩm tương tự.

Nhà cung cấp chỉ số không chỉ đơn thuần định nghĩa một dãy số. Những loại chip, khu vực, cấu hình mạng và loại hợp đồng nào được đưa vào, cách xử lý các giao dịch bất thường, và cách các chỉ số cũ bị loại bỏ khi chip được nâng cấp, cuối cùng sẽ thay đổi "giá GPU" mà thị trường nhắc đến. Sàn giao dịch cung cấp địa điểm giao dịch, nhà cung cấp chỉ số định nghĩa chính xác những gì mọi người đang giao dịch.

Ornn gần đây đã nhận được 33 triệu đô la đầu tư từ a16z. Ai có thể tổ chức dữ liệu giao dịch phân tán thành các chuẩn mực được thị trường chấp nhận, người đó sẽ có cơ hội trở thành cửa ngõ giá cả trong thị trường sức mạnh tính toán.

Giai đoạn thứ ba là đưa các chỉ số vào các hợp đồng có thể giao dịch. CME đã chọn Silicon Data làm nhà cung cấp dữ liệu, lên kế hoạch ra mắt hợp đồng tương lai sức mạnh tính toán được thanh toán dựa trên chuẩn cho thuê GPU hàng ngày. ICE, công ty mẹ của Sở Giao dịch Chứng khoán New York, đã chọn Ornn để chuẩn bị ra mắt một bộ hợp đồng tương lai GPU khác. Cả hai sàn giao dịch truyền thống đều định vị sản phẩm của mình như các công cụ quản lý rủi ro cho các phòng thí nghiệm AI, nhà cung cấp đám mây, trung tâm dữ liệu và tổ chức tài chính, nhưng các sản phẩm vẫn đang trong giai đoạn chờ phê duyệt quy định.

Thị trường dự đoán đã đi theo một con đường khác. Nó yêu cầu các nhà giao dịch liên tục trả lời cùng một câu hỏi: "Liệu một loại chip cụ thể có giá cho thuê cao hơn một mức nhất định vào một ngày cụ thể không?" Tính toán chênh lệch giá giữa các ngưỡng liền kề có thể phản ánh gần đúng đánh giá của thị trường về phạm vi giá đó; lặp lại tính toán này trên các ngày khác nhau, cấu trúc kỳ hạn sẽ xuất hiện.

Thị trường hàng hóa truyền thống thường định nghĩa các hợp đồng có thể giao hàng trước, sau đó hình thành đường cong thông qua giao dịch tương lai. Thị trường dự đoán trước tiên hình thành kỳ vọng công khai thông qua các hợp đồng sự kiện, sau đó xem xét sử dụng kỳ vọng này để phục vụ giao dịch OTC, hợp đồng tương lai và hợp đồng vĩnh viễn.

Các hợp đồng tương lai sức mạnh tính toán truyền thống vẫn đang chờ phê duyệt quy định, trong khi thị trường dự đoán đã đưa ra cấu trúc kỳ hạn.

Một đường cong có thể giải quyết vấn đề gì

Thị trường dành công sức để thiết lập các chỉ số, hợp đồng tương lai và đường cong kỳ hạn, cuối cùng có thể giải quyết vấn đề gì cho một công ty AI thông thường?

Giả sử một nền tảng suy luận đã đồng ý cung cấp dịch vụ cho khách hàng sau sáu tháng. Nó biết rằng sẽ cần một số lượng GPU vào thời điểm đó, nhưng không biết giá thuê sẽ tăng lên bao nhiêu. Nếu giá thuê đột ngột tăng, giá khách hàng đã thỏa thuận sẽ không thay đổi, và nó chỉ có thể tự chịu chi phí tăng thêm. Sau khi mua một hợp đồng tăng giá trị khi giá thuê GPU tăng, mặc dù hóa đơn đám mây trở nên đắt hơn, lợi nhuận từ hợp đồng có thể bù đắp một phần chênh lệch. Trung tâm dữ liệu đối mặt với vấn đề ngược lại: thiết bị đã được mua, một khi giá thuê trong tương lai giảm, doanh thu sẽ co lại. Bán rủi ro kỳ hạn cho phép nó khóa trước một phần doanh thu từ thiết bị.

Hợp đồng này không nhất thiết phải khớp hoàn toàn với từng thẻ mà doanh nghiệp thực tế mua. Doanh nghiệp có thể sử dụng H200 tại khu vực New York, nhưng thị trường lại giao dịch một chỉ số H200 bao phủ nhiều nhà cung cấp. Chỉ cần giá của cả hai tăng giảm đồng loạt, hợp đồng này vẫn có hiệu quả. Các nhà phân tích ước tính, khi hệ số tương quan giữa hai mức giá đạt 0,7, một chiến lược phòng ngừa rủi ro được thiết lập hợp lý có thể loại bỏ gần một nửa biến động. Các hãng hàng không không thể mua hợp đồng khớp hoàn toàn với từng khoản chi nhiên liệu của mình, nhưng vẫn sử dụng hợp đồng tương lai dầu thô để kiểm soát chi phí, nguyên lý cũng tương tự.

Người cho vay cũng cần đường cong này. Khi một trung tâm dữ liệu vay vốn bằng GPU, ngân hàng phải đánh giá số tiền cho thuê mà những con chip này có thể mang lại sau hai năm. Trước đây, chỉ có thể dựa vào báo giá của nhà sản xuất, các giao dịch rời rạc và giả định của riêng mình; với đường cong công khai, người cho vay có thể điều chỉnh định giá tài sản thế chấp theo biến động thị trường, và trung tâm dữ liệu cũng dễ dàng chứng minh thu nhập trong tương lai hơn.

Giá thậm chí có thể tác động ngược lại đến việc doanh nghiệp chọn loại chip nào. Nếu giao dịch cho thuê GPU của Nvidia nhiều hơn, chỉ số đáng tin cậy hơn và công cụ phòng ngừa rủi ro cũng sôi động hơn, ngân hàng sẽ sẵn sàng chấp nhận nó làm tài sản thế chấp, và người nắm giữ cũng dễ dàng cho thuê hoặc bán khi cần. Thiết bị do đó dễ dàng được tài trợ hơn, và nhiều người mua sẽ tiếp tục chọn nó. Tính thanh khoản giao dịch tập trung quanh Nvidia này có thể trở thành lợi thế khó sao chép đối với các đối thủ cạnh tranh.

Do đó, một đường cong giá không chỉ phục vụ các nhà giao dịch. Nó giúp người sử dụng biết chi phí sớm hơn, giúp người nắm giữ xác định thu nhập sớm hơn, và cũng giúp người cho vay dám định giá thiết bị và trung tâm dữ liệu.

Rào cản & Thách thức

Vấn đề đầu tiên là chỉ số.

Ornn nhấn mạnh giao dịch thực tế, Silicon Data tập trung vào giá cho thuê theo nhu cầu, các giải pháp khác còn chuẩn hóa chi phí năng lượng. Mỗi phương pháp đều giữ lại một phần thông tin, đồng thời loại bỏ phần còn lại. Không có chỉ số nào có thể bao phủ đồng thời chip, khu vực, thời hạn, mạng lưới và đối tác giao dịch.

Đồng thời, chip cũng thay đổi thế hệ nhanh chóng.

Đơn vị đo lường của dầu mỏ có thể được sử dụng mãi mãi, nhưng thị trường GPU lại nâng cấp từ H100 lên H200, B200, GB200 và Rubin. AMD, Google TPU, Amazon Trainium và các chip chuyên dụng tiếp tục phân luồng nhu cầu tính toán. Khi nào chỉ số cũ rút lui, cách kết nối chip cũ và mới, sẽ liên tục thay đổi chính tài sản cơ sở của hợp đồng.

Vấn đề thứ hai là giao hàng.

Hợp đồng thanh toán bằng tiền mặt khi đáo hạn chỉ tính tiền, không giao GPU. Các công ty cần kiểm soát chi phí có thể dùng lợi nhuận từ hợp đồng để bù đắp tăng giá thuê, nhưng các neocloud đã cam kết dung lượng với khách hàng vẫn phải tự tìm thẻ trên thị trường.

Một rủi ro khác đến từ khối lượng giao dịch.

Trên thị trường cho thuê GPU, khối lượng giao dịch thực tế được ghi nhận công khai hàng ngày có thể rất thấp, trong khi nguồn cung lại tập trung vào một số ít bên bán. Điều này khiến một giao dịch đơn lẻ có thể tác động đáng kể đến chỉ số, và bên nắm giữ nguồn cung cũng dễ dàng ảnh hưởng đến giá thanh toán cuối cùng.

Đây cũng là vấn đề của đường cong được vẽ ra từ thị trường dự đoán.

Đường cong kỳ hạn truyền thống dựa vào cơ chế giao hàng hoặc trao đổi giao ngay để kéo giá hợp đồng tương lai về với cung cầu thực tế. Các hợp đồng nhị phân trên thị trường dự đoán thiếu kênh này, đường cong chỉ thể hiện kỳ vọng của người tham gia, chưa trở thành mức giá năng lực có thể giao hàng và chênh lệch giá.

Vấn đề thứ ba là tính thanh khoản.

Bên bán ưa chuộng hợp đồng dài hạn vì trung tâm dữ liệu muốn khóa trước doanh thu; bên mua ưa chuộng hợp đồng ngắn hạn vì các công ty AI cần giữ quyền tự do thay đổi chip và nhà cung cấp. Nhu cầu về thời hạn giữa hai bên tự nhiên không khớp nhau. Các nhà môi giới và người nắm giữ lớn lại hưởng lợi từ thị trường không minh bạch, thiếu động lực để chủ động đưa tất cả giao dịch ra thị trường công khai.

Dù có nhiều trở ngại, nhu cầu về giá công khai trên thị trường năng lực tính toán sẽ không thụt lùi. Có lẽ không lâu nữa, chúng ta sẽ thấy một báo cáo về việc "tăng gấp năm lần vị thế mua năng lực tính toán" của một nhà thông minh nào đó trên chuỗi.

Chào mừng bạn tham gia cộng đồng chính thức của BlockBeats:

Nhóm Telegram đăng ký: https://t.me/theblockbeats

Nhóm Telegram thảo luận: https://t.me/BlockBeats_App

Tài khoản Twitter chính thức: https://twitter.com/BlockBeatsAsia