AI bán dẫn vẫn đang tăng, nhưng tại sao dòng tiền lại bắt đầu rời bỏ cổ phiếu thiết bị?

TL;DR

· Một cuộc khảo sát bàn tròn dành cho nhà đầu tư bán dẫn cho thấy dòng vốn ưu tiên TXN, bộ nhớ và AMD, trong khi thận trọng hơn với cổ phiếu thiết bị và Intel.

· 70% người được hỏi cho rằng kết quả kinh doanh của TSMC ảnh hưởng đến ngành hơn ASML, trọng tâm đổ dồn vào tốc độ tăng trưởng doanh thu năm 2026 và chi tiêu vốn.

· Tâm lý lạc quan mạnh hơn với TXN và bộ nhớ, nhưng đơn đặt hàng thiết bị, tin đồn HBM và mảng đúc chip của Intel vẫn còn nhiều bất ổn.

Một cuộc khảo sát bàn tròn hàng tháng dành cho nhà đầu tư bán dẫn cho thấy cơn sốt AI bán dẫn chưa hạ nhiệt, nhưng dòng vốn đã có sự phân hóa rõ rệt. TSMC, Texas Instruments (TXN), bộ nhớ và AMD được đặt ở vị trí tích cực hơn, trong khi cổ phiếu thiết bị bán dẫn và Intel phải đối mặt với nhiều hoài nghi hơn.

Thời điểm của cuộc khảo sát này rất nhạy cảm. Lịch trình chính thức của TSMC cho thấy công ty sẽ tổ chức cuộc họp báo cáo kết quả kinh doanh quý 2 năm 2026 vào ngày 16 tháng 7. Texas Instruments thông báo sẽ tổ chức cuộc gọi báo cáo kết quả kinh doanh quý 2 vào lúc 3:30 chiều theo giờ miền Đông Hoa Kỳ ngày 22 tháng 7. Lịch trình chính thức của AMD cho thấy sự kiện Advancing AI 2026 được lên lịch vào ngày 22-23 tháng 7, và buổi phát trực tiếp sự kiện AI toàn cầu hàng đầu được đề cập trong thông báo tháng 4 sẽ diễn ra vào ngày 23 tháng 7.

Điều mà dòng vốn ngắn hạn muốn thấy không chỉ là một câu nói "nhu cầu AI mạnh mẽ", mà là liệu một số công ty có thể biến nhu cầu AI thành tăng trưởng doanh thu, chi tiêu vốn, biên lợi nhuận gộp, khách hàng và đơn đặt hàng hay không.

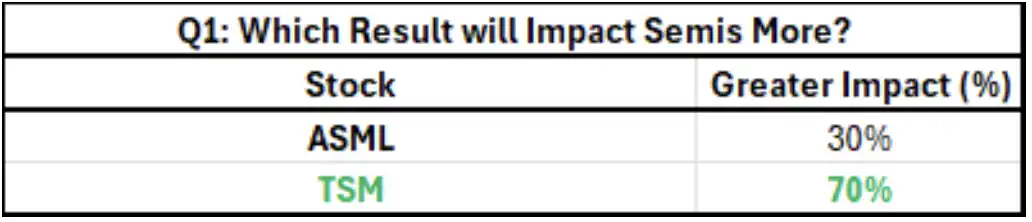

Sự khác biệt trực tiếp nhất trong cuộc khảo sát nằm giữa TSMC và ASML. 70% người được hỏi cho rằng kết quả kinh doanh của TSMC có tác động lớn hơn đến toàn bộ ngành bán dẫn, trong khi tỷ lệ chọn ASML là 30%. Kết quả này cho thấy bên mua hiện tại quan tâm nhiều hơn đến việc nhu cầu AI cuối cùng sẽ chuyển hóa thành bao nhiêu doanh thu đúc chip và chi tiêu vốn, thay vì chỉ nhìn vào số liệu đơn đặt hàng máy quang khắc.

Bỏ phiếu về mức độ ảnh hưởng giữa TSMC và ASML: TSMC 70%, ASML 30%.

TSMC trở thành bài kiểm tra áp lực đầu tiên của ngành bán dẫn trong tuần này

TSMC được đặt trước ASML vì nó kết nối đồng thời hai điều: tăng trưởng doanh thu AI và kỳ vọng đơn đặt hàng cổ phiếu thiết bị.

Kỳ vọng của bên mua trong cuộc khảo sát là TSMC có thể nâng hướng dẫn tăng trưởng doanh thu năm 2026 từ mức trên 30% trước đó lên trên 35%, thậm chí một số người được hỏi đặt cược vào mức tăng trưởng gần 40% so với cùng kỳ. Tốc độ tăng trưởng kép hàng năm của doanh thu AI cũng có thể được điều chỉnh tăng, với phạm vi thảo luận trước đó trên thị trường là mức trung bình cao 50%.

Những con số này sẽ ảnh hưởng trực tiếp đến đánh giá của nhà đầu tư về tính bền vững của nhu cầu bán dẫn AI. Nếu TSMC xác nhận mức tăng trưởng cao hơn, thị trường sẽ dễ dàng tin rằng nhu cầu về máy chủ AI, quy trình tiên tiến và đóng gói tiên tiến vẫn đang tiếp diễn. Nếu công ty chỉ giữ nguyên quan điểm cũ, trong ngắn hạn có thể bị coi là "chưa đủ mạnh".

Nhạy cảm hơn là chi tiêu vốn. TSMC trước đó đã đưa ra ngân sách vốn năm 2026 từ 52 tỷ đến 56 tỷ USD. Thị trường hiện muốn nghe liệu ban lãnh đạo có đưa ra khuôn khổ chi tiêu vốn trung hạn rõ ràng hơn hay không, nhưng điều này vẫn thuộc kỳ vọng của bên mua, chưa phải là kế hoạch đã được xác nhận.

Áp lực lên cổ phiếu thiết bị cũng đến từ đây. Trong hai tuần qua, cổ phiếu thiết bị đã giảm, một phần do nhà đầu tư lo ngại rằng nếu TSMC không đưa ra tín hiệu chi tiêu vốn trung hạn đủ mạnh, kỳ vọng đơn hàng vốn có của cổ phiếu thiết bị có thể phải điều chỉnh giảm.

Vấn đề của ASML không phải là không có dư địa tích cực. Sau khi cổ phiếu hoạt động kém gần đây, áp lực định giá đã phần nào giảm bớt. Tuy nhiên, ngưỡng kỳ vọng của bên mua trong khảo sát đã khá cao, với dự báo xuất khẩu máy quang khắc EUV năm 2026 được đẩy lên hơn 100 chiếc. Đối với ASML, thông cáo báo chí về kết quả kinh doanh có thể chưa đủ; các cuộc gọi hội nghị và trao đổi sau đó về đơn hàng, khách hàng và nhịp độ năm 2026 mới quan trọng hơn.

TXN được kỳ vọng sẽ dẫn dắt ngành bán dẫn tương tự

Trong lĩnh vực bán dẫn tương tự, Texas Instruments là điểm neo lạc quan rõ ràng hơn.

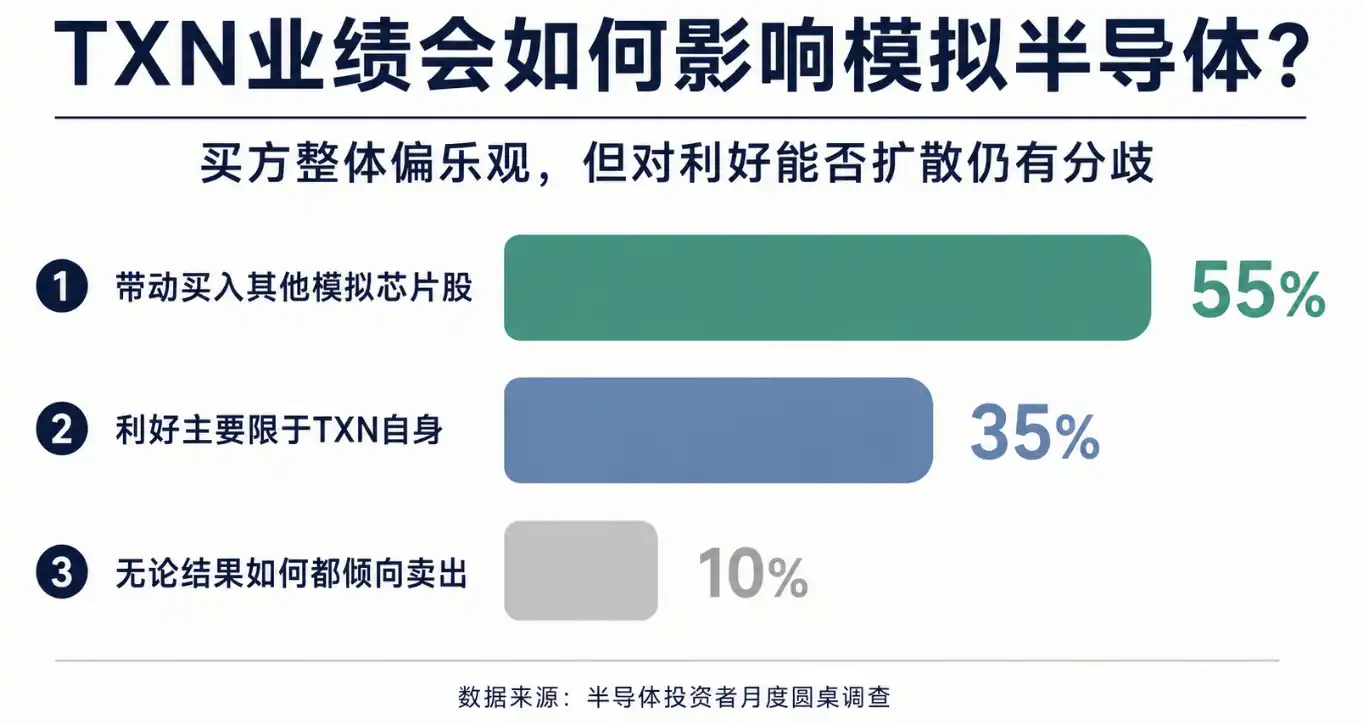

Khảo sát cho thấy 55% người được hỏi cho rằng nếu kết quả của Texas Instruments tích cực, nó sẽ thúc đẩy việc mua vào các cổ phiếu bán dẫn tương tự khác. 35% cho rằng lợi ích chủ yếu chỉ giới hạn ở Texas Instruments. Chỉ 10% cho biết sẽ bán ra bất kể kết quả thế nào.

Kỳ vọng lan tỏa từ kết quả của Texas Instruments: 55% cho rằng sẽ thúc đẩy các cổ phiếu bán dẫn tương tự khác, 35% cho rằng chủ yếu chỉ giới hạn ở Texas Instruments, 10% có xu hướng bán ra.

Bên mua không chỉ đặt cược vào doanh thu một quý tốt hơn một chút, mà là nhu cầu, giá cả và biên lợi nhuận của ngành bán dẫn tương tự có thể đồng thời cải thiện.

Kỳ vọng thị trường trong khảo sát là tốc độ tăng trưởng doanh thu quý III của Texas Instruments so với quý trước đạt khoảng 7%, cao hơn mức 5% theo mùa vụ thông thường. Một số bên mua cho rằng con số này có thể được nâng lên 9% đến 10%. Về biên lợi nhuận, đồng thuận thị trường khoảng 60,25%, Citi dự báo 60,5%, và các nhà đầu tư lạc quan vẫn đang chờ đợi dư địa vượt kỳ vọng.

Có ba yếu tố chính hỗ trợ cho đánh giá này: việc tăng giá nhiều đợt dần được phản ánh vào báo cáo tài chính, tỷ lệ sử dụng công suất cải thiện, và nhu cầu liên quan đến công nghệ 800 volt bước vào thời điểm thuận lợi hơn. Đối với bán dẫn tương tự, nếu doanh thu phục hồi kết hợp với cải thiện biên lợi nhuận, độ co giãn lợi nhuận sẽ rõ rệt hơn so với chỉ tăng sản lượng xuất xưởng.

Ranh giới cũng rất rõ ràng. Liệu kết quả tốt của Texas Instruments có thể lan tỏa ra toàn bộ ngành bán dẫn tương tự hay không phụ thuộc vào việc cải thiện nhu cầu có đủ rộng rãi hay không, chứ không chỉ đơn thuần là do công ty tự điều chỉnh giá, năng lực sản xuất hoặc cơ cấu sản phẩm tốt hơn. Vẫn có 35% người được khảo sát cho rằng lợi ích có thể chủ yếu thuộc về Texas Instruments, và mảng bán dẫn tương tự chưa nhận được sự đồng thuận lạc quan.

Lực mua bộ nhớ tập trung hơn, nhưng tin đồn về HBM vẫn gây nhiễu loạn

Bộ nhớ là một hướng đi khác tập trung nhiều tâm lý lạc quan.

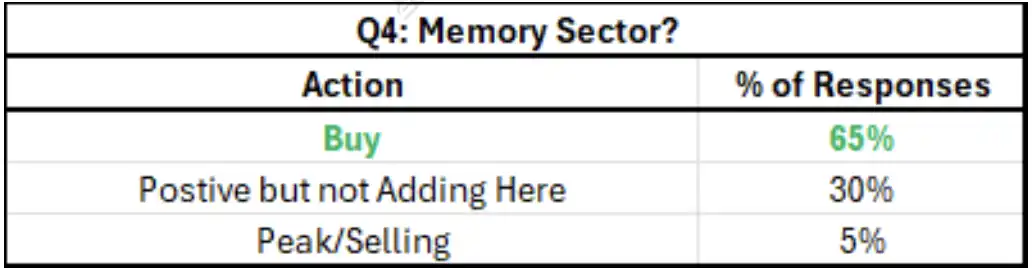

Khảo sát cho thấy, 65% người được hỏi chọn mua vào mảng bộ nhớ, 30% có thái độ tích cực nhưng tạm thời chưa tăng vị thế, 5% cho rằng đã đạt đỉnh. Sự phân bố này cho thấy bộ nhớ đã trở thành một hướng đi tương đối đông đúc trong ngành bán dẫn, nhưng vẫn được bên mua ưa chuộng.

Thái độ đầu tư vào bộ nhớ: 65% mua vào, 30% tích cực nhưng không tăng vị thế, 5% cho rằng đã đạt đỉnh.

Kỳ vọng lạc quan đến từ khả năng nhu cầu kéo dài đến nửa đầu năm 2027. Các hợp đồng dài hạn cũng đang thay đổi quan điểm của nhà đầu tư về các công ty bộ nhớ. Nếu khách hàng khóa nguồn cung thông qua hợp đồng dài hạn, các nhà sản xuất bộ nhớ sẽ có tầm nhìn rõ ràng hơn về nhu cầu, chi tiêu vốn và dòng tiền tự do, đồng thời lợi nhuận cho cổ đông cũng dễ dàng được đưa vào định giá hơn.

Khảo sát cũng đề cập rằng một số công ty bộ nhớ có khả năng mua lại hơn 20% cổ phiếu. Con số này rất quan trọng đối với cổ phiếu chu kỳ, vì trước đây bộ nhớ thường bị thị trường chiết khấu theo kiểu "đỉnh cao chu kỳ sẽ đảo chiều". Nếu dòng tiền ổn định hơn và việc mua lại rõ ràng hơn, logic định giá có thể không còn chỉ được xử lý như cổ phiếu chu kỳ truyền thống nữa.

Tuy nhiên, bộ nhớ cũng có tranh cãi. Những người được khảo sát hơi ưa thích NAND và DRAM, nhưng nghi ngờ về tin đồn "phi chuẩn hóa" của HBM. Một quan điểm cho rằng, đây có thể chỉ là chiến thuật trong đàm phán giữa khách hàng và nhà cung cấp, không nhất thiết đại diện cho sự suy giảm nhu cầu thực sự. Một rủi ro khác là nếu thông số kỹ thuật hoặc giá của HBM cao cấp không đạt kỳ vọng, tâm lý lạc quan về bộ nhớ sẽ bị ảnh hưởng.

AMD dễ kể câu chuyện năm 2026 hơn, Intel vẫn cần chứng minh mảng gia công

Sự kiện AI của AMD vào ngày 22-23 tháng 7 là một tâm điểm khác trong sự phân hóa dòng vốn bán dẫn.

Khảo sát cho thấy, 50% người được hỏi dự đoán kết quả sự kiện sẽ nghiêng về tăng giá và sẵn sàng giao dịch mua vào. 40% cho rằng kết quả tích cực nhưng nghiêng về trung lập. 10% lo ngại sẽ bán ra nếu thất vọng.

Thị trường muốn AMD cung cấp một số loại thông tin: Tổng thị trường có thể tiếp cận (TAM) của CPU và GPU mở rộng, tiến triển của khách hàng mới, giá bán trung bình tăng, sự phục hồi của mảng kinh doanh biên lợi nhuận cao Xilinx, và hỗ trợ gia công từ TSMC vào năm 2027. Nói thẳng hơn, các nhà đầu tư muốn xác nhận AMD không chỉ là một "lựa chọn thay thế AI" hạng hai, mà có thể hình thành các tín hiệu rõ ràng hơn về doanh thu và lợi nhuận trong năm 2026 và 2027.

Điều này cũng giải thích sự thay đổi trong thái độ của các nhà khảo sát đối với Intel. Bên mua ưa chuộng AMD hơn và tỏ ra thận trọng với Intel. Lý do không phải Intel hoàn toàn không có cơ hội, mà là mức độ khó khăn trong câu chuyện mà hai công ty có thể kể khác nhau: Mô hình lợi nhuận năm 2026 của AMD dễ xây dựng hơn, trong khi để giá cổ phiếu Intel tăng mạnh, thị trường cần có niềm tin cao hơn vào con đường thành công của mảng đúc chip (foundry).

Vấn đề của Intel vẫn nằm ở khâu thực thi. Để mảng đúc chip giành được lòng tin của khách hàng, cần chứng minh đồng thời về quy trình sản xuất, tỷ lệ đạt yêu cầu (yield), giao hàng và hiệu quả kinh tế. Chừng nào con đường này chưa rõ ràng, việc dòng vốn tiếp tục chuyển hướng sang AMD không có gì đáng ngạc nhiên.

Nền tảng của sự phân hóa trong ngành bán dẫn lần này rất rõ ràng: Nhu cầu AI vẫn mạnh, nhưng dòng vốn không còn mua tất cả tài sản bán dẫn một cách vô điều kiện. TSMC phải chứng minh tăng trưởng và chi tiêu vốn có thể tiếp tục hỗ trợ chuỗi thiết bị, Texas Instruments phải chứng minh việc tăng giá và tỷ lệ sử dụng công suất có thể thúc đẩy cổ phiếu analog, bộ nhớ phải chứng minh các hợp đồng dài hạn và nhu cầu HBM không chỉ là cảm xúc ngắn hạn, còn AMD phải biến cơ hội AI thành khách hàng, giá bán và mô hình lợi nhuận.

Trong ngắn hạn, nơi dễ gặp vấn đề nhất vẫn là các mảng mà kỳ vọng đã bị đẩy lên cao. Nếu TSMC không đưa ra tín hiệu chi tiêu vốn trung hạn đủ rõ ràng, cổ phiếu thiết bị có thể tiếp tục chịu áp lực. Nếu tin đồn về việc giảm thông số kỹ thuật (de-spec) của HBM được xác nhận không chỉ là tiếng ồn trong đàm phán, sự lạc quan về bộ nhớ sẽ hạ nhiệt. Nếu Intel không thể nâng cao niềm tin của thị trường vào sự thành công của mảng đúc chip, xu hướng bên mua nghiêng về AMD sẽ còn tiếp diễn.

Chào mừng bạn tham gia cộng đồng chính thức của BlockBeats:

Nhóm Telegram đăng ký: https://t.me/theblockbeats

Nhóm Telegram thảo luận: https://t.me/BlockBeats_App

Tài khoản Twitter chính thức: https://twitter.com/BlockBeatsAsia