1 tỷ vốn tạo ra vốn hóa vài nghìn tỷ, cổ phiếu AI thế hệ này bắt đầu phổ biến lối chơi mới

Văn|Gia Lục

Thanh khoản thấp, câu chuyện lớn, vốn hóa cao đang trở thành đặc điểm chung của làn sóng đầu cơ tài chính hiện tại.

Chưa đầy nửa năm sau khi Zhipu niêm yết trên Sở Giao dịch Chứng khoán Hồng Kông, giá cổ phiếu đã tăng tới 25 lần. Nhưng nếu nhìn vào cấu trúc cổ phần của nó, bạn sẽ thấy một con số quan trọng hơn nhưng dễ bị bỏ qua: trong giai đoạn đầu niêm yết, số cổ phiếu thực sự có thể giao dịch tự do trên thị trường của Zhipu chỉ khoảng 17,35 triệu cổ phiếu, chiếm chưa đến 4% tổng vốn cổ phần. Một công ty có vốn hóa nghìn tỷ đô la Hồng Kông, nhưng lượng chip giao dịch hàng ngày thực tế chỉ ở mức vài trăm tỷ đô la Hồng Kông.

Đây là một trường hợp điển hình nhưng không phải duy nhất, thậm chí có thể nói là hình ảnh thu nhỏ của cách chơi trên thị trường hiện tại.

Hơn mười ngày trước, SpaceX niêm yết với định giá 1,77 nghìn tỷ đô la, nhưng chỉ có 4,3% cổ phiếu lưu hành công khai. Để hỗ trợ việc niêm yết, Nasdaq đã trực tiếp bãi bỏ ngưỡng sở hữu công chúng tối thiểu 10% đã tồn tại hàng chục năm. Vốn hóa của SPCX từng vượt quá 2 nghìn tỷ đô la, nhưng khối lượng giao dịch hàng ngày chỉ khoảng 100 triệu đô la.

Cerebras, một công ty chip AI của Mỹ, chỉ bán được khoảng 15% số cổ phiếu đã phát hành trong đợt IPO tháng 5, và ngày đầu tiên đã tăng gấp đôi giá phát hành. Figma, với tổng số cổ phiếu phát hành và bán lại cổ phiếu cũ chưa đến 10% tổng vốn, đã tăng 250% trong ngày đầu tiên.

Thanh khoản thấp, câu chuyện lớn, vốn hóa cao. Cấu trúc mà thị trường tiền điện tử đã chơi trong nhiều năm nay đang được sao chép hoàn toàn vào thị trường chứng khoán truyền thống. Cổ phiếu Mỹ, cổ phiếu Hồng Kông và cổ phiếu A đều đồng thời xuất hiện các cấu trúc tương tự, với câu chuyện kéo dài từ AI, chip, mô hình lớn đến stablecoin.

Thời đại định giá dựa trên báo cáo tài chính lại kết thúc

Tháng 2 năm 2000, một con chó rối làm bằng tất xuất hiện trong quảng cáo Super Bowl. Đó là vị trí quảng cáo 30 giây mà Pets.com đã mua với giá 1,2 triệu đô la. Vào thời điểm đó, doanh thu hàng năm của nó chưa đến 6 triệu đô la, và lỗ hơn 60 triệu đô la. Chín tháng sau, công ty thanh lý, và con chó rối bằng tất trở thành tấm bia mộ kinh điển nhất của bong bóng Internet.

Bài học thị trường của thế hệ đó gần như đã được viết vào mọi cuốn sách giáo khoa đầu tư: định giá không có doanh thu hỗ trợ là bong bóng, câu chuyện không thể thay thế báo cáo tài chính.

Trong hơn hai thập kỷ tiếp theo, bài học này đã thống trị thị trường. DCF, PE, PEG, chiết khấu dòng tiền tự do, các phương pháp định giá dựa trên dữ liệu báo cáo tài chính đã trở thành chính thống. Warren Buffett một lần nữa được phong thần sau cuộc khủng hoảng tài chính năm 2008. "Mua mà không nhìn báo cáo tài chính" trở thành đồng nghĩa với đầu cơ.

Nhưng khi nhìn vào các lĩnh vực công nghệ mới từ năm 2025 đến 2026, chúng ta sẽ thấy một thực tế: những công ty được săn đón nhất trong các ngành này thực chất đều đang thua lỗ.

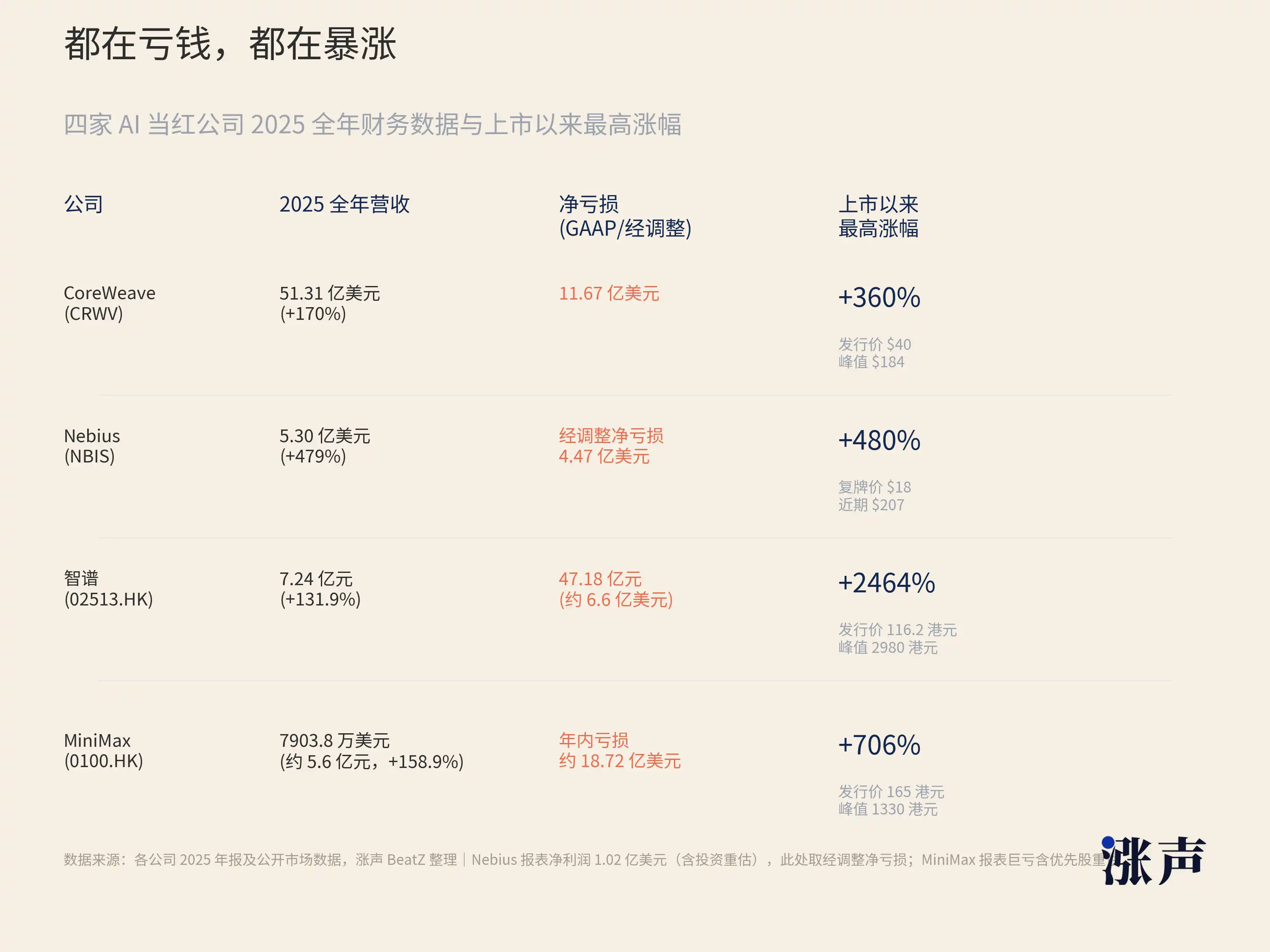

Ví dụ như CoreWeave, công ty cơ sở hạ tầng điện toán AI do NVIDIA đầu tư, năm 2022 doanh thu đạt 16 triệu USD, năm 2025 đạt 5,1 tỷ USD, tăng hơn 300 lần trong ba năm. Tốc độ tăng trưởng doanh thu đáng kinh ngạc, nhưng khoản lỗ ròng cũng mở rộng từ 31 triệu USD lên 1,2 tỷ USD. Trong quý 1 năm 2026, doanh thu của công ty đạt 2,1 tỷ USD, lỗ ròng 740 triệu USD, tỷ lệ nợ trên vốn chủ sở hữu lên tới 10,7. Theo tiêu chuẩn tín dụng của ngân hàng truyền thống, bảng cân đối kế toán như vậy không hề lành mạnh. Nhưng sau khi niêm yết, giá cổ phiếu của nó đã từng tăng 190%.

Tình hình của Nebius cũng tương tự. Công ty này tiền thân là Yandex của Nga, sau khi tách ra đã chuyển hướng sang dịch vụ đám mây AI. Trong quý 1 năm 2026, doanh thu đạt 399 triệu USD, tăng 684% so với cùng kỳ, nhưng khoản lỗ ròng sau điều chỉnh vẫn là 100 triệu USD. Trong 12 tháng qua, giá cổ phiếu của nó đã tăng hơn 510%.

Chuyển tầm nhìn về thị trường Trung Quốc.

Zhipu có doanh thu cả năm 2025 đạt 724 triệu Nhân dân tệ, khoảng 100 triệu USD, nhưng khoản lỗ ròng là 3,182 tỷ Nhân dân tệ, gấp 4,4 lần doanh thu. Nói cách khác, cứ mỗi 1 đồng kiếm được, họ phải chi ra nhiều hơn 1 đồng cho sức mạnh tính toán và nghiên cứu phát triển. MiniMax, một công ty AI niêm yết tại Hồng Kông cùng đợt IPO, tăng 109% trong ngày đầu tiên, và sau đó mức tăng đã vượt quá 700%. Doanh thu cả năm đạt 79,038 triệu USD, khoảng 560 triệu Nhân dân tệ, thấp hơn Zhipu.

Tương tự, các công ty GPU niêm yết tại Hồng Kông như Biren Technology, tại A-share như Muxi Co., Ltd., và trên Sàn giao dịch Khoa học Công nghệ (STAR Market) như Moore Threads, mức tăng trong ngày đầu niêm yết lần lượt là 120%, 693% và 425%. Những cổ phiếu mới có mức tăng đáng kinh ngạc này đều đang trong tình trạng thua lỗ nặng hoặc không có lợi nhuận.

Nếu dùng chỉ số PE để đánh giá các công ty này, nhiều công ty thậm chí không có cơ sở tính toán vì lợi nhuận là âm. Dùng chỉ số PS, Zhipu vượt quá 1200 lần, SpaceX khoảng 95 lần. Dùng DCF, chỉ cần thay đổi nhẹ tỷ lệ chiết khấu và tốc độ tăng trưởng cuối kỳ, kết quả có thể từ 100 tỷ biến thành 10 tỷ, độ nhạy của mô hình lớn đến mức mất đi ý nghĩa hướng dẫn. Bản thân Damodaran, tác giả sách giáo khoa DCF, đã định giá SpaceX ở mức 1,2 nghìn tỷ USD, thấp hơn 30% so với giá IPO, và chính ông cũng thừa nhận rằng khi xử lý thế hệ IPO này, việc tinh chỉnh tham số có thể dẫn đến biến động kết quả mạnh mẽ.

Có người sẽ nói, thời kỳ đầu của Internet cũng không nhìn vào PE, Amazon lỗ hai mươi năm mới có lãi, đây không phải chuyện mới. Đúng vậy, nhưng vòng này có một điểm khác biệt chính so với thời đại Internet: thị trường hiện tại thậm chí không dùng các chỉ số thay thế cho PE để định giá, mà đang giao dịch dựa trên câu chuyện thuần túy.

Nhà đầu tư thời Internet tuy không nhìn PE, nhưng họ nhìn vào tăng trưởng người dùng, GMV, lượt truy cập trang, về bản chất vẫn dùng một bộ chỉ số trung gian có thể định lượng để neo giá trị. Các công ty AI ngày nay cũng có các chỉ số như ARR, nhưng ARR cũng không giải thích được tỷ lệ giá trên doanh thu 1200 lần của Zhipu. Sự thổi giá của chuỗi cung ứng từ lâu đã thoát khỏi lực hấp dẫn của báo cáo tài chính, đưa toàn bộ kỳ vọng 3-5 năm tới vào hiện tại.

Khung định giá cũ bắt đầu mất tác dụng trước một loại tài sản mới. Thị trường tài chính toàn cầu và logic đầu tư của các nhà đầu tư cũng đã thay đổi rất lớn.

Trọng số mô hình, năng lực thuật toán, hệ sinh thái nhà phát triển, năng lực điều phối sức mạnh tính toán – đây mới là tài sản cốt lõi thực sự của các công ty AI, nhưng không thứ nào có thể ghi vào bảng cân đối kế toán. Khả năng lập trình của GLM-5.2 khiến CEO của Vercel nói "almost shocked", câu nói này sẽ không xuất hiện trong báo cáo lợi nhuận của Zhipu. CoreWeave có đơn đặt hàng tồn đọng 100 tỷ USD, nhưng điều này cũng không thay đổi thực tế lỗ ròng trong quý đó. GPU của NVIDIA được gọi là dầu mỏ của thời đại AI, và giá dầu không bao giờ chỉ nhìn vào sản lượng quý hiện tại, mà còn phải xem trữ lượng, đường cầu và địa chính trị.

Giả định cốt lõi của phương pháp định giá truyền thống là: dòng tiền tương lai có thể ngoại suy từ dữ liệu tài chính lịch sử. Giả định này rất hữu ích trong các ngành như hàng tiêu dùng, tài chính, bất động sản.

Nhưng đường cong doanh thu của các công ty AI không phải là ngoại suy tuyến tính. Nó phụ thuộc vào sự nhảy vọt của năng lực mô hình, hiệu ứng mạng của hệ sinh thái mã nguồn mở, sự thay đổi đột ngột của chính sách và chu kỳ ngành. Sau khi GLM-5.2 ra mắt, vị thế câu chuyện của Zhipu có thể thay đổi chỉ sau một đêm; Llama mã nguồn mở giúp tầm ảnh hưởng AI của Meta nhanh chóng mở rộng; lệnh cấm chip của Mỹ đối với Trung Quốc biến Biren, Muxi từ công ty rìa thành "đầu tàu thay thế nội địa". Những biến số này rất khó được bất kỳ mô hình tài chính nào ghi nhận trước.

Đồng thời, sự chấp nhận của thị trường đối với câu chuyện chủ đạo cũng đang tăng lên, bởi vì trong vài năm qua, những người tin vào câu chuyện thực sự đã kiếm được tiền.

Đầu năm 2023, người mua NVIDIA mà không nhìn báo cáo tài chính đã kiếm được gấp mười lần. Đầu năm 2026, người mua Zhipu mà không nhìn báo cáo tài chính đã kiếm được gấp 24 lần. Khi một phương pháp "sai" liên tục tạo ra kết quả "đúng", thị trường sẽ điều chỉnh phương pháp luận của mình, chứ không phải điều chỉnh kết quả.

Số tiền nâng đỡ vốn hóa cao thực ra không nhiều

Một nghiên cứu của chính Nasdaq đã xem xét dữ liệu từ năm 1980 đến năm 2020: Vào những năm 1980, tỷ lệ cổ phiếu lưu hành trung bình trong các đợt IPO cổ phiếu Mỹ là khoảng 30% tổng vốn cổ phần. Đến năm 2020, con số này đã giảm xuống còn khoảng 20%.

J.P. Morgan trong báo cáo tháng 6 năm 2026 đã đưa ra một con số tổng quan hơn: Cổ phiếu mới phát hành trong IPO, cộng với phần cổ phiếu của các nhà đầu tư giai đoạn đầu được phép bán sau khi hết hạn phong tỏa, tổng cộng chỉ chiếm khoảng 1% tổng vốn hóa thị trường.

Cổ phiếu lưu hành trong IPO ngày càng nhỏ. Đây là một xu hướng kéo dài gần ba thập kỷ.

Nasdaq cũng phát hiện ra rằng có mối quan hệ nghịch đảo rõ rệt giữa cổ phiếu lưu hành và mức tăng trong ngày đầu tiên. Những năm có cổ phiếu lưu hành càng nhỏ, mức tăng trong ngày đầu tiên càng lớn.

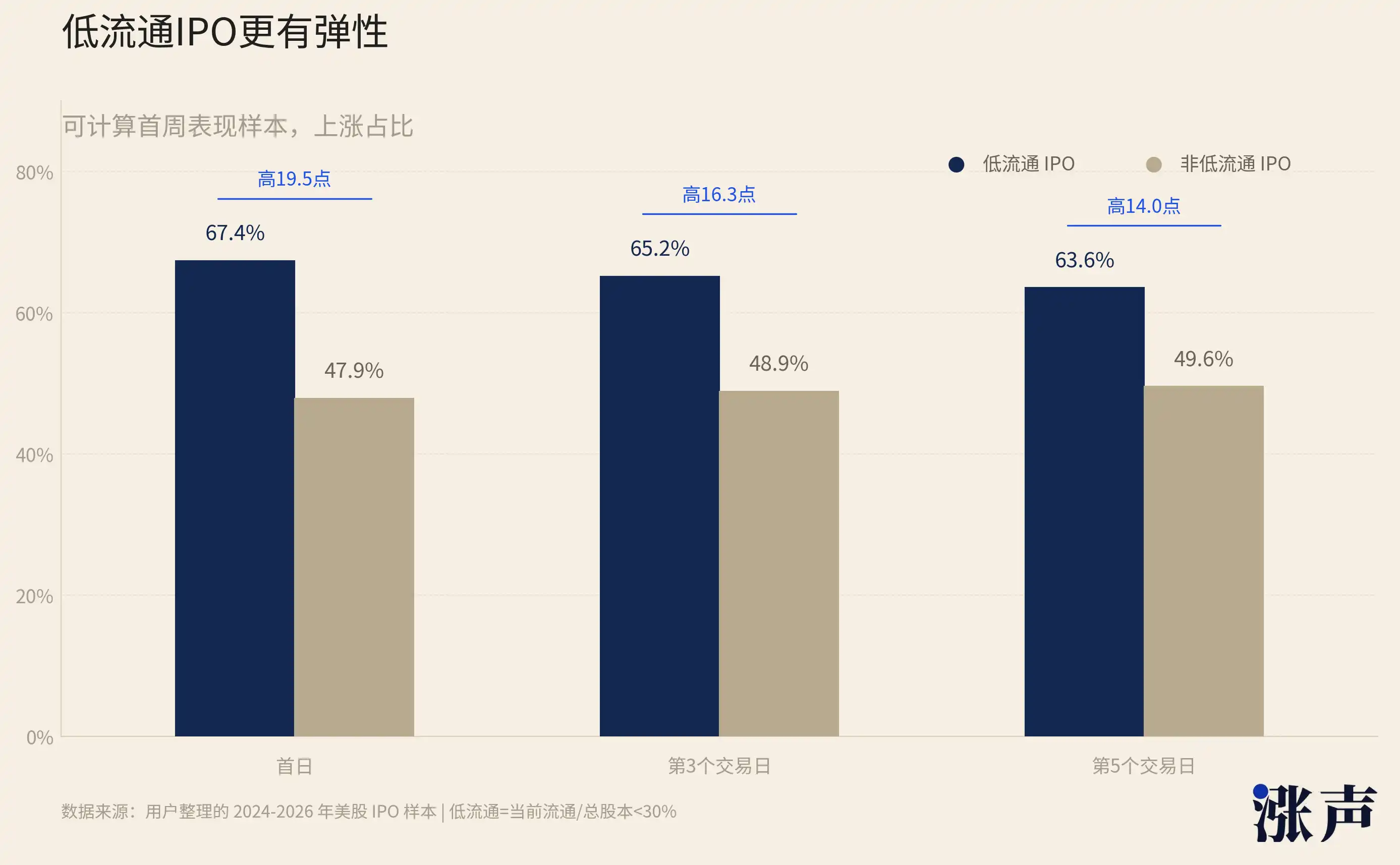

Mẫu IPO cổ phiếu Mỹ giai đoạn 2024-2026 do chúng tôi tự tổng hợp cũng cho thấy đặc điểm tương tự. Với định nghĩa "lưu hành thấp" là tỷ lệ "cổ phiếu lưu hành hiện tại / tổng vốn cổ phần dưới 30%", trong các mẫu có thể tính toán hiệu suất tuần đầu tiên, 67,4% IPO có lưu hành thấp tăng giá trong ngày đầu tiên, 65,2% vẫn tăng vào ngày giao dịch thứ 3, và 63,6% vẫn tăng vào ngày giao dịch thứ 5.

Tỷ lệ tương ứng của các IPO không có lưu hành thấp chỉ là 47,9%, 48,9% và 49,6%.

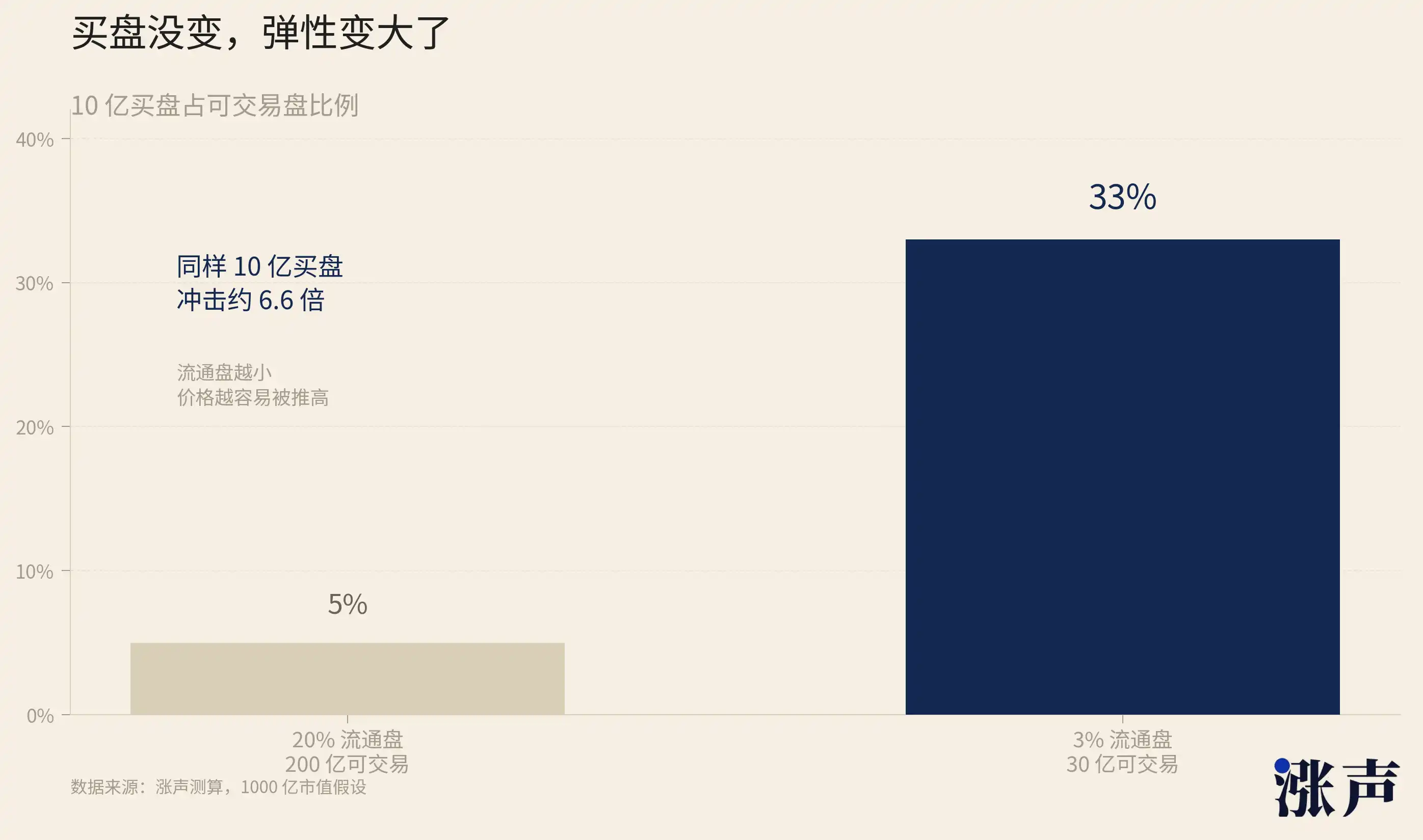

Số lượng chip có thể mua ít hơn, cùng một lực mua sẽ tạo ra sức đẩy lớn hơn, và độ co giãn giá sẽ mạnh hơn.

Nguyên lý rất đơn giản. Cùng một lực mua 1 tỷ, nếu đổ vào một lượng lưu hành 20 tỷ thì chỉ là một gợn sóng, nhưng nếu đổ vào lượng lưu hành 3 tỷ thì sẽ là một cơn sóng thần. Lưu hành giảm từ 20% xuống 3% không phải là thay đổi tuyến tính, mà là sự thay đổi về chất của độ co giãn giá.

Các công ty mới niêm yết ngày càng có xu hướng lưu hành thấp, vì đây là kết quả của việc tối đa hóa lợi ích cho các bên liên quan.

Trước hết là nhà sáng lập. Lưu hành càng nhỏ, quyền kiểm soát càng vững chắc. Elon Musk của SpaceX kiểm soát khoảng 85% quyền biểu quyết thông qua cổ phiếu loại B, với 4,3% lưu hành trên thị trường công khai, điều này có nghĩa là các nhà đầu tư bên ngoài hầu như không có ảnh hưởng quản trị nào. Ông có thể đồng thời giữ chức CEO, CTO và Chủ tịch Hội đồng quản trị, có thể sáp nhập xAI vào SpaceX mà không cần sự chấp thuận của cổ đông, và hoàn toàn nắm giữ định hướng chiến lược của công ty trong tay mình. Lưu hành càng nhỏ, tiếng nói của cổ đông bên ngoài càng yếu, và mức độ tự do của nhà sáng lập càng lớn.

Sự khan hiếm còn trực tiếp đẩy giá trị vốn hóa thị trường lên cao. Giá trị vốn hóa của một công ty không được xác định bởi toàn bộ cổ phiếu, mà bởi giá giao dịch cuối cùng nhân với tổng số cổ phiếu đang lưu hành. Nếu chỉ có 3% lượng cổ phiếu đang giao dịch, và 3% này bị đẩy lên mức giá phi lý, thì toàn bộ giá trị vốn hóa của công ty sẽ được tính theo mức giá đó.

97% cổ phiếu chưa giao dịch trong tay người sáng lập và cổ đông ban đầu sẽ có giá trị sổ sách tăng vọt theo. Giá trị vốn hóa được thổi phồng này có thể dùng để huy động vốn, làm tiền tệ sáp nhập, và thu hút nhân tài. SpaceX niêm yết với mức định giá 1,77 nghìn tỷ USD, con số này sẽ xuất hiện trong mọi thông tin tuyển dụng và trên mọi bàn đàm phán hợp tác.

Hiện tượng này không chỉ xảy ra ở các cổ phiếu vốn hóa nhỏ.

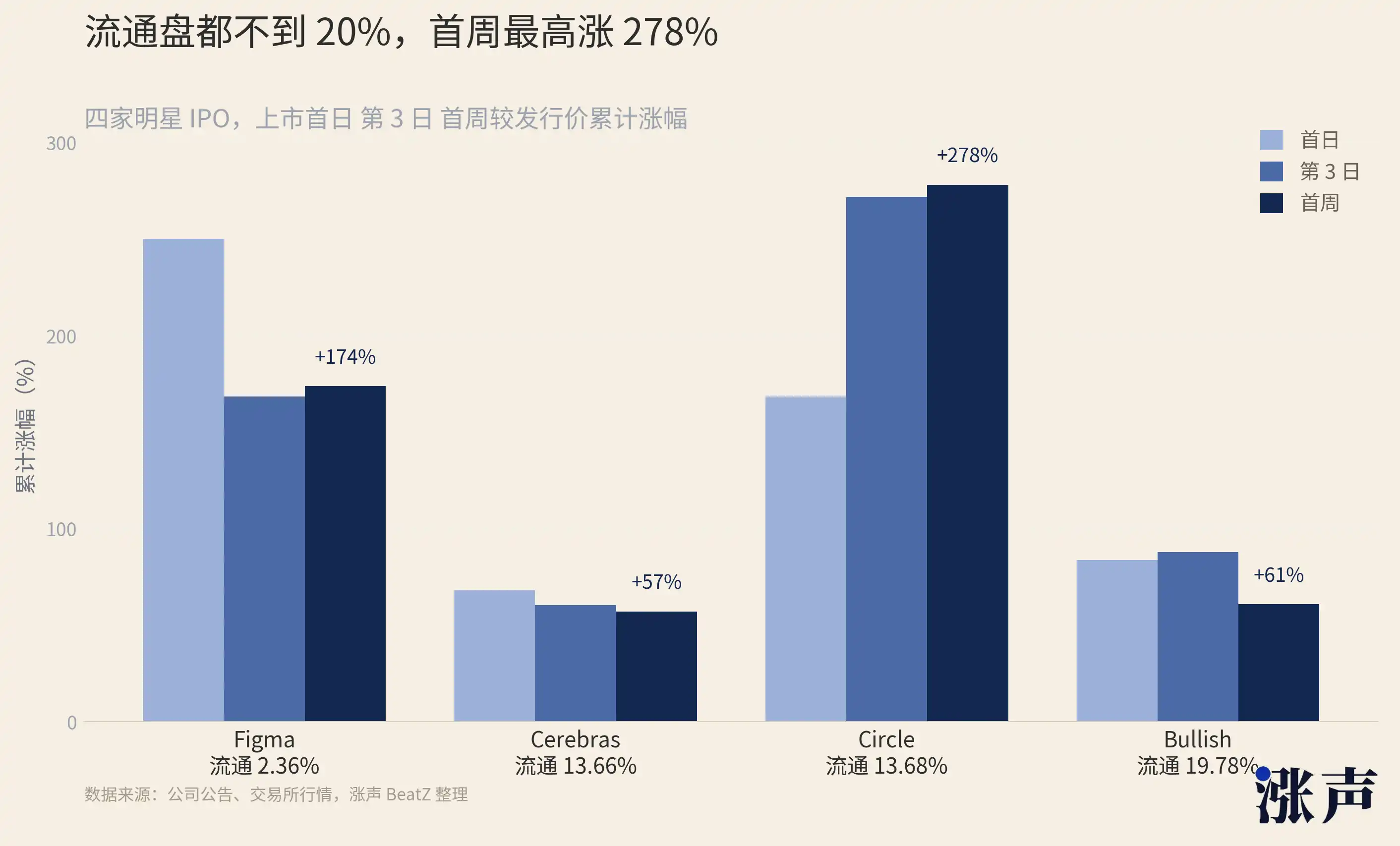

Figma (FIG) là nền tảng phần mềm thiết kế cộng tác, lượng cổ phiếu lưu hành khi niêm yết chỉ 2,36%, ngày đầu tăng 250%, ngày thứ 3 tăng 168,48%, một tuần tăng 173,7%.

Circle (CRCL) là công ty hạ tầng tài chính blockchain và stablecoin đứng sau USDC, lượng cổ phiếu lưu hành khi niêm yết là 13,68%, ngày đầu tăng 168,48%, ngày thứ 3 tăng 271,77%, một tuần tăng 278,06%.

Bullish (BLSH) là nền tảng giao dịch tài sản số và công ty hạ tầng thị trường, lượng cổ phiếu lưu hành khi niêm yết là 19,78%, ngày đầu tăng 83,78%, ngày thứ 3 tăng 87,95%, một tuần tăng 60,84%.

Cerebras (CBRS) là công ty hạ tầng tính toán AI, lượng cổ phiếu lưu hành khi niêm yết là 13,66%, ngày đầu tăng 68,15%, ngày thứ 3 tăng 60,35%, một tuần tăng 57,13%.

Nhìn tiếp vào ngân hàng đầu tư. "Mức tăng ngày đầu IPO" là chỉ số cốt lõi để đánh giá sự thành công của việc bảo lãnh phát hành. Tiêu đề truyền thông, đánh giá của khách hàng, danh tiếng của ngân hàng đầu tư đều gắn liền với con số này. Lượng cổ phiếu lưu hành càng nhỏ, mức tăng ngày đầu càng dễ tạo ra. Goldman Sachs giúp SpaceX thiết kế lượng cổ phiếu lưu hành 4,3%, ngày đầu tăng 19%, ai cũng nói đây là một đợt IPO vĩ đại. Nếu lượng cổ phiếu lưu hành là 20%, cùng một lượng mua phân tán vào lượng cổ phiếu gấp 5 lần, có thể chỉ tăng 4%, và tiêu đề truyền thông sẽ hoàn toàn khác.

Cấu trúc khuyến khích của ngân hàng đầu tư tự nhiên nghiêng về lượng cổ phiếu lưu hành thấp – lượng cổ phiếu lưu hành càng nhỏ, mức tăng ngày đầu càng đẹp, danh tiếng của ngân hàng đầu tư càng vang xa.

Tiếp theo là các nhà đầu tư nền tảng. Cơ chế nhà đầu tư nền tảng ở thị trường Hồng Kông về bản chất là một giao dịch: "Tôi giúp anh khóa cổ phiếu, anh đảm bảo phân bổ cho tôi." Lợi ích của nhà đầu tư nền tảng là nhận được phần IPO chắc chắn (không lo bị giảm tỷ lệ hay phải bốc thăm), cái giá phải trả là không được bán trong 6 tháng. Nhưng cái giá này thường lại trở thành phần thưởng – vì nhà đầu tư nền tảng khóa phần lớn lượng cổ phiếu lưu hành, số cổ phiếu có thể giao dịch còn lại rất ít, giá cổ phiếu dễ bị đẩy lên cao.

Sau 6 tháng khi được mở khóa, nếu giá cổ phiếu đã tăng gấp nhiều lần do lượng lưu hành thấp, lợi nhuận của các nhà đầu tư nền tảng vượt xa IPO thông thường. Cơ chế nền tảng gắn kết "giúp công ty khóa cổ phiếu" với "tự kiếm nhiều tiền hơn", lợi ích của cả hai bên hoàn toàn thống nhất.

11 nhà đầu tư nền tảng của Zhipu (Gaoyi Asset, Taikang Life, GF Fund, v.v.) đã lấy đi 70% số cổ phiếu lưu hành vốn đã ít ỏi, khiến tỷ lệ lưu hành cuối cùng chỉ còn dưới 4%. Toàn bộ bị khóa trong 6 tháng. Chúng vừa giúp Zhipu khóa nguồn cung lưu hành, vừa tự tạo ra mức premium khan hiếm cho chính mình.

Do đó, chúng ta thậm chí có thể thấy một bước ngoặt mang tính thể chế từ sàn giao dịch Nasdaq, khi họ bãi bỏ ngưỡng tối thiểu 10% cổ phiếu lưu hành công khai.

Quy tắc này đã tồn tại hàng thập kỷ. Một công ty niêm yết phải có ít nhất 10% cổ phiếu lưu hành trong tay công chúng để đảm bảo thanh khoản thị trường đầy đủ, bảo vệ lợi ích của nhà đầu tư công chúng. S&P 500 còn khắt khe hơn, yêu cầu tỷ lệ cổ phiếu lưu hành công khai của các thành phần không thấp hơn một mức nhất định. MSCI yêu cầu 15%. Dòng Russell yêu cầu 5%.

Tiền lệ này có tác động sâu rộng. Nếu Nasdaq có thể bãi bỏ ngưỡng 10% cho SpaceX, thì công ty tiếp theo muốn niêm yết với tỷ lệ lưu hành 3% còn gặp trở ngại gì? Nếu sàn giao dịch lớn nhất nước Mỹ cho rằng lưu hành thấp là chấp nhận được, các sàn khác có làm theo không? Cơ chế nền tảng của HKEX đã cho phép khóa phần lớn cổ phiếu IPO, nếu Nasdaq cũng nới lỏng, liệu có xuất hiện một cuộc cạnh tranh toàn cầu: các sàn giao dịch thi đua xem ai thân thiện hơn với lưu hành thấp để thu hút các mục tiêu IPO tốt nhất?

Đầu tư vòng một, phòng hộ vòng hai, thị trường chứng khoán bắt đầu sao chép chiêu cũ của giới crypto

Vào những năm 1990, khi thị trường quyền chọn dần trưởng thành, zero-cost collar trở thành tiêu chuẩn của giới siêu giàu. Bạn nắm giữ một cổ phiếu, mua một quyền chọn bán để bảo vệ rủi ro giảm (phải trả tiền), đồng thời bán một quyền chọn mua để thu hồi chi phí (nhận tiền). Hai bên triệt tiêu lẫn nhau, không tốn tiền mà vẫn khóa được một khoảng giá. Michael Dell vào cuối những năm 1990 đã dùng hợp đồng kỳ hạn trả trước biến đổi (variable prepaid forward) để rút một phần cổ phiếu Dell, không kích hoạt thuế, không giảm số lượng nắm giữ, nhưng nhận được tiền mặt trước.

Nhưng trước đây chỉ có một số ít siêu tỷ phú và nhà sáng lập sử dụng, giờ đây sau khi SpaceX niêm yết, các công ty quản lý tài sản công khai triển khai gói này cho hàng nghìn nhân viên, quy mô hoàn toàn khác. Các wealth manager như Bernstein, Mercer giờ trực tiếp đưa ra hướng dẫn dạy nhân viên SpaceX cách làm collar, mức độ phổ biến này chưa từng có trước đây.

Báo cáo của Bernstein có một nhóm dữ liệu rất lạnh lùng. Họ xem xét tất cả các đợt IPO cổ phiếu Mỹ huy động hơn 50 triệu USD trong thập kỷ qua và phát hiện ra rằng trong 6 tháng sau khi kết thúc thời gian khóa, lợi nhuận trung bình giảm khoảng 10%. Cứ 10 đợt IPO thì có một đợt giảm ít nhất 62% trong vòng nửa năm sau khi hết hạn khóa. Kết luận rất trực tiếp: Nếu bạn là nhân viên của SpaceX, đang nắm giữ cổ phiếu bị khóa, về mặt thống kê, khi đến lúc có thể bán, giá rất có thể thấp hơn hiện tại. Vì vậy, bạn nên sử dụng các công cụ phái sinh để khóa lợi nhuận trước khi hết hạn khóa.

Michael Burry, người đã kiếm hàng trăm triệu USD bằng cách bán khống thị trường thế chấp dưới chuẩn của Mỹ năm 2008, sau khi SpaceX niêm yết đã công khai nói rằng ông nghiên cứu quyền chọn bán để bán khống, nhưng phát hiện giá đắt đến mức không thể chịu nổi, cuối cùng không mua cũng không bán. Ngay cả "kẻ bán khống vĩ đại" cũng cho rằng chi phí bán khống quá cao, điều này cho thấy đã có quá nhiều người cố gắng thực hiện giao dịch tương tự, đẩy giá quyền chọn lên mức vô lý.

Ngoài các phương pháp trên, dù là collar, giao dịch cặp đôi hay arbitrage hết hạn khóa, đều có một tiền đề chung: công ty đã niêm yết. Cổ phiếu đã có giá thị trường công khai, chuỗi quyền chọn đã xuất hiện, cơ chế bán khống đã được thiết lập.

Nhưng nếu bạn là người đã ở trong thị trường crypto vài năm, bạn sẽ thấy những thay đổi này chẳng có gì mới mẻ.

Năm 2024, Binance Research, thuộc sàn giao dịch lớn nhất trong thị trường crypto, đã công bố một báo cáo với tiêu đề trực tiếp là "Low Float & High FDV: How Did We Get Here?". Báo cáo liệt kê một nhóm token mới ra mắt vào thời điểm đó, với lưu thông thấp nhất chỉ chiếm 6% tổng nguồn cung, cao nhất cũng không vượt quá 20%.

Các token mới phát hành năm 2024 có tỷ lệ vốn hóa thị trường so với định giá pha loãng hoàn toàn thấp nhất trong ba năm qua. Khi ra mắt, chỉ tung ra một lượng nhỏ token, nhưng định giá đã bay lên trời. Các dự án này dựa vào lượng token giao dịch rất ít trong giai đoạn đầu để đẩy giá lên, trông như vốn hóa thị trường đã sánh ngang với các Layer-1 và DeFi blue-chip đã hoạt động vài năm. Sau đó, khi đến hạn mở khóa, giá lao dốc không phanh.

Đây là bài học mà thị trường crypto đã dạy cho tất cả mọi người trong hai năm: Lưu thông thấp có thể đẩy giá lên, nhưng không thể duy trì. Bởi vì khóa cuối cùng sẽ được mở khóa, mở khóa là nguồn cung, nguồn cung không có nhu cầu tương ứng để hấp thụ, giá sẽ giảm. Binance Research đã tính toán: Từ 2024 đến 2030, dự kiến có 155 tỷ USD token sẽ lần lượt được mở khóa. Để duy trì giá hiện tại của các token này, thị trường cần thêm 80 tỷ USD thanh khoản từ phía mua.

Theo dữ liệu từ Memento Research, trong số 118 sự kiện phát hành token chính (TGE) vào năm 2025, có 100 token, tương đương 84,7%, có giá hiện tại thấp hơn định giá pha loãng hoàn toàn khi lên sàn. Mức giảm trung vị là 71%.

CryptoRank đã viết rất thẳng thắn trong báo cáo tổng kết cuối năm 2025: "Mô hình phát hành token với lưu thông thấp, FDV cao tiếp tục cản trở mùa altcoin, vì phần lớn dư địa tăng giá đã bị các nhà đầu tư tư nhân và giai đoạn đầu chiếm trước, để lại rất ít cơ hội cho thị trường công khai."

Cơ chế hình thành giá của token lưu thông thấp trong thị trường tiền mã hóa và IPO lưu thông thấp trong tài chính truyền thống gần như giống hệt nhau trong giai đoạn đầu niêm yết/lên sàn: lượng token nhỏ, nhiều câu chuyện, lực mua vượt xa nguồn cung có thể giao dịch, đẩy giá lên mức vượt xa giá trị cơ bản.

Vậy liệu mức giảm của altcoin tiền mã hóa có lặp lại trên thị trường chứng khoán không?

Thực ra cũng chưa chắc. Suy cho cùng, thị trường chứng khoán có các quỹ chỉ số thụ động cung cấp lực mua liên tục, sự tham gia sâu hơn của các tổ chức, và nguồn vốn đa dạng hơn. Đây là những hỗ trợ cấu trúc mà thị trường tiền mã hóa không có. Nhờ đó, IPO lưu thông thấp trên thị trường chứng khoán cũng có thể tăng trong vài tháng.

Tất nhiên, thị trường chứng khoán cũng không thể tránh khỏi ngày hết hạn phong tỏa cuối cùng.

Chào mừng bạn tham gia cộng đồng chính thức của BlockBeats:

Nhóm Telegram đăng ký: https://t.me/theblockbeats

Nhóm Telegram thảo luận: https://t.me/BlockBeats_App

Tài khoản Twitter chính thức: https://twitter.com/BlockBeatsAsia