Hàn Quốc châm ngòi cho "Thứ Ba Đen Tối", liệu "thảm kịch chip" chỉ là một sự điều chỉnh kỹ thuật?

Tiêu đề gốc: 《Hàn Quốc gây ra "Thứ Ba Đen tối", cơn sốt cổ phiếu chip toàn cầu bị "đòn cảnh cáo", liệu chỉ là "điều chỉnh kỹ thuật"?》

Nguồn gốc: Wall Street Journal

Đằng sau đợt giảm mạnh cổ phiếu chip lần này không phải là sự cố bất ngờ do "bài viết nhỏ" của Hàn Quốc gây ra, mà là sự thanh lọc tất yếu trong bối cảnh lĩnh vực AI quá đông đúc và đòn bẩy yếu ớt. Các nhà phân tích như Goldman Sachs cho rằng câu chuyện về AI chưa thay đổi, đợt bán tháo tập trung vào các vị thế mua quá đông, giống như một "điều chỉnh kỹ thuật" hơn. Nhưng kỳ vọng tăng lãi suất đang nóng lên, 65% công ty đang trong giai đoạn im lặng mua lại, nhiều áp lực đã tích tụ, ranh giới giữa điều chỉnh và rủi ro trung hạn không rõ ràng.

Vào thứ Ba, ngày 23 tháng 6, cổ phiếu chip toàn cầu bị Hàn Quốc đánh bất ngờ. Một chiến lược gia Phố Wall gọi đợt giảm mạnh này là "thảm họa chip" (chip-wreck).

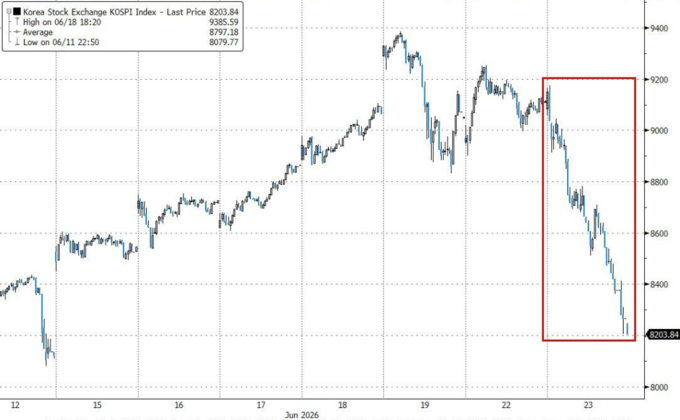

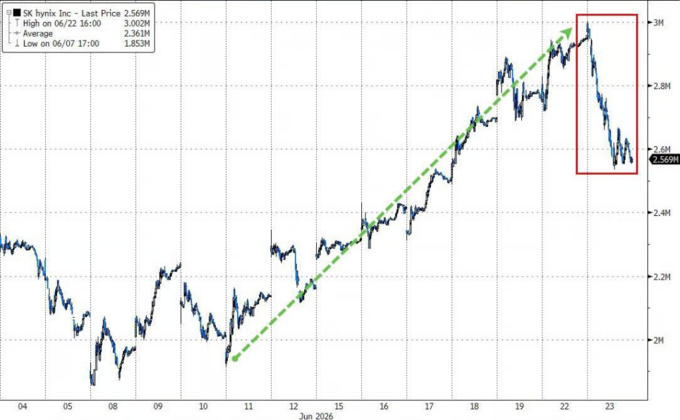

Đầu tiên sụp đổ là "thị trường chứng khoán mạnh nhất thế giới" năm nay – Hàn Quốc. Chỉ số KOSPI của Hàn Quốc giảm 10% trong một ngày, kích hoạt nhiều lần ngừng giao dịch, SK Hynix và Samsung Electronics mỗi cổ phiếu giảm hơn 10%.

Một vài bài viết nhỏ đã thổi bùng cơn bão này: Truyền thông Hàn Quốc đưa tin rằng Rubin của Nvidia dự kiến giảm sản xuất, SK Hynix đang chậm lại việc mở rộng sản xuất bộ nhớ lưu trữ (HBM4) và chuyển sang DRAM thông thường rẻ hơn; thứ hai là Yonhap đưa tin, các nghị sĩ đa đảng của Hàn Quốc đang thảo luận về việc đánh thuế lợi nhuận chưa thực hiện từ cổ phiếu, bất động sản và các tài sản khác – tức là lợi nhuận trên sổ sách chưa bán cũng phải nộp thuế.

Trận "động đất chip" này ngay lập tức lan sang thị trường chứng khoán Mỹ.

Đêm qua, chỉ số bán dẫn Philadelphia (SOX) giảm 7,9% trong một ngày, tất cả 30 cổ phiếu thành phần đều giảm, không ai thoát. Micron Technology giảm 13% – trước thứ Ba, nó đã tăng hơn 300% trong năm nay, là cổ phiếu mạnh nhất trong chỉ số bán dẫn Philadelphia trong năm. Ba cổ phiếu Micron, Nvidia và AMD cùng nhau đóng góp khoảng 50% mức giảm của S&P 500. Nasdaq giảm 3,3%, Dow Jones chỉ giảm 0,1%, S&P 500 giảm 1,4%.

Jonathan Krinsky, nhà phân tích kỹ thuật thị trường chính của BTIG LLC, cho biết: "Dù có phục hồi trong ngắn hạn hay không, chúng tôi vẫn cho rằng có rủi ro giảm trung hạn trong lĩnh vực công nghệ/AI." Ông cho rằng lĩnh vực bán dẫn còn có thể giảm thêm 10% đến 15% và mô tả tình hình thứ Ba là "thảm họa chip (Chip-Wreck)".

Tuy nhiên, chuyên gia Peter Callahan thuộc bộ phận Global Banking & Markets TMT của Goldman Sachs đã viết trong một bài bình luận nhanh vào ngày 24 tháng 6: "Các cuộc trao đổi với nhà đầu tư hôm nay chủ yếu xoay quanh 'anh thấy gì bên đó', thay vì dấu hiệu của một sự chuyển đổi câu chuyện rộng hơn." Câu nói này rất quan trọng. Nó đặt ra một ranh giới cho đợt bán tháo này: Bảng giá rất khó coi, nhưng ít nhất trong ngày hôm đó, chưa thấy dòng tiền từ bỏ hoàn toàn giao dịch AI.

Vì vậy, vấn đề không đơn giản như "một bài viết nhỏ từ Hàn Quốc đã đánh sập thị trường tăng giá AI toàn cầu". Nó giống như một ngành đã tăng quá đầy, giao dịch quá đông đúc, và đòn bẩy cũng không thấp, gặp phải ngòi nổ rồi cùng nhau giảm rủi ro. Trong ngắn hạn, nó thực sự có đặc điểm của "điều chỉnh kỹ thuật"; trong trung hạn, các điểm yếu của giao dịch AI vẫn chưa biến mất.

Đây là một sự lan truyền, không phải một tai nạn

Sự sụp đổ của Hàn Quốc trông có vẻ đột ngột, nhưng logic đằng sau nó không phức tạp.

Tin tức về việc SK Hynix chậm lại trong việc mở rộng sản xuất HBM4 đã đánh sập SK Hynix, và cổ phiếu này có trọng số trong thị trường chứng khoán Hàn Quốc tương tự như Apple đối với Nasdaq – khối lượng quá lớn, một khi xảy ra sự cố, toàn bộ chỉ số đều không chịu nổi. Quan trọng hơn, các nhà đầu tư bán lẻ Hàn Quốc sử dụng rất nhiều ETF đòn bẩy để tham gia giao dịch AI/bán dẫn, các sản phẩm này sẽ bị bán thụ động khi thị trường giảm để duy trì tỷ lệ đòn bẩy, tạo ra một đợt bán tháo cơ học.

Bản thân tin tức là ngòi nổ, cấu trúc đòn bẩy mới là thuốc nổ. Đồng thời, có một số nhà quan sát thị trường đặt câu hỏi: "Liệu các nhà đầu tư bán lẻ đòn bẩy Hàn Quốc có trở thành kẻ kết thúc thị trường tăng giá công nghệ Mỹ không?"

Tất nhiên câu hỏi này hơi phóng đại, nhưng nó chỉ ra một điểm yếu thực sự: Giao dịch AI/bán dẫn tập trung cao độ, cấu trúc nắm giữ của các nhà đầu tư toàn cầu rất giống nhau, và bất kỳ sự bán tháo nào tại một điểm nút đều có thể lan truyền dọc theo chuỗi này.

Theo dữ liệu sau giờ giao dịch của Goldman Sachs, cả phe mua và phe bán đều đang bán ra trong ngày hôm đó: Quỹ dài hạn (LO) có độ lệch bán ra lên tới -18%, Quỹ phòng hộ (HF) cũng liên tục bán ra suốt cả ngày, với khối lượng bán khống chiếm 60% doanh số bán (trung bình gần đây khoảng 50%). Quy mô bán ra của cả hai loại tổ chức đều vượt quá 1 tỷ USD danh nghĩa.

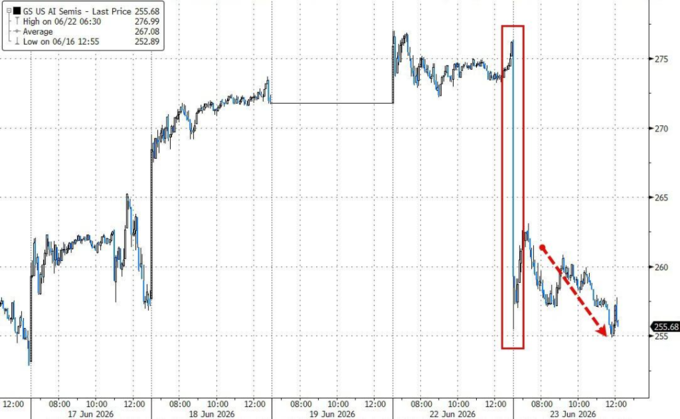

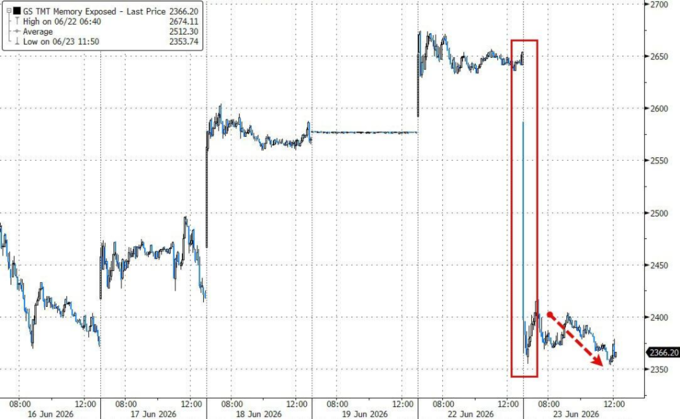

Cổ phiếu Mỹ giảm mạnh nhất là những "cổ phiếu đông đúc phe mua", là nhóm cổ phiếu "kiếm được nhiều tiền nhất trong năm nay": Rổ cổ phiếu lưu trữ của Goldman Sachs (GSTMTMEM) giảm 10%, Rổ bán dẫn AI (GSCBSMHX) giảm 620 điểm cơ bản, Rổ cổ phiếu AI (GSTMTAIP) giảm 440 điểm cơ bản, Rổ cổ phiếu mạnh trong 12 tháng qua (GSXHUHMOM) giảm 420 điểm cơ bản.

Điều chỉnh kỹ thuật? Goldman Sachs: Câu chuyện chưa thay đổi

Giảm nhiều như vậy, thị trường nhìn nhận thế nào? Nếu chỉ nhìn vào mức giảm, thứ Ba có vẻ như là sự định giá lại của giao dịch AI. Nhưng xét từ khối lượng giao dịch và phản hồi dòng vốn, kết luận không hoàn toàn tuyệt đối.

Chuyên gia bàn giao dịch TMT của Goldman Sachs, Peter Callahan, viết trong báo cáo nhanh sau giờ giao dịch rằng, cảm giác ngày hôm đó có thể gói gọn trong một từ là "có trật tự" – mặc dù mức giảm không nhỏ, nhưng khối lượng giao dịch tổng thể của Nasdaq cơ bản ngang bằng với mức trung bình 20 ngày, và bàn giao dịch tiền mặt cũng như biến động hoạt động bình thường.

Quan trọng hơn, ông mô tả nội dung cuộc trò chuyện với các nhà đầu tư trong ngày: "Các cuộc trao đổi với nhà đầu tư hôm nay chủ yếu xoay quanh chủ đề 'tình hình bên bạn thế nào', không thấy dấu hiệu thay đổi trong câu chuyện logic rộng hơn, cũng không có yêu cầu gia tăng về 'mục tiêu mới' hay 'mục tiêu tụt hậu'."

Nói cách khác, không ai đang chuyển đổi danh mục, không ai tìm kiếm hướng đầu tư mới. Mọi người chỉ đang hỏi thăm tin tức lẫn nhau.

Một chiến lược gia thị trường khác của Goldman Sachs, Chris Hussey, đưa ra một dữ liệu cụ thể để hỗ trợ: Trong số 12 cổ phiếu công nghệ giảm hơn 8% hôm nay, ngoại trừ 1 cổ phiếu, tất cả đều vẫn tăng hai chữ số trong năm nay, và hầu hết đã tăng hơn gấp đôi từ đầu năm. Nhận định của ông là:

"Đợt bán tháo hôm nay, giống như việc 'gạn bọt' khỏi một đợt tăng giá cổ phiếu cuồng nhiệt, hơn là một sự đánh giá lại cơ bản về giao dịch cơ sở hạ tầng AI. Các nhà đầu tư không phải đang bán tháo toàn bộ chỉ số, mà đang xem xét lại: Đối với những cổ phiếu đã tăng gấp đôi trong 6 tháng, thực sự nên trả bao nhiêu?"

Nhà quản lý quỹ của Natixis Advisors, Jack Janasiewicz, có nhận định tương tự:

"Có vẻ đây là một đợt bán tháo kỹ thuật hơn là điều gì khác. Sau khi mở cửa, độ rộng thị trường khá tốt, mặc dù có nhiều con số đỏ lớn – đó là tín hiệu của một đợt bán tháo hẹp." Ông cũng cảnh báo, "Khi chúng ta thấy sự tập trung quá lớn vào beta và động lượng như vậy, điều này rất dễ dẫn đến một đợt giảm đòn bẩy khó coi."

Mặt trái của "điều chỉnh kỹ thuật": Những lo ngại cấu trúc không thể bỏ qua

"Điều chỉnh kỹ thuật" nghe có vẻ an ủi, nhưng nó có thể giải thích mọi thứ, và cũng có thể che giấu rủi ro thực sự. Diễn biến thị trường ngày hôm đó thực sự có đặc điểm kỹ thuật: Mức giảm tập trung vào các cổ phiếu thắng cuộc, khối lượng giao dịch không mất kiểm soát hoàn toàn, và trao đổi với nhà đầu tư không cho thấy câu chuyện AI bị lật trang ngay lập tức. Tuy nhiên, giữa điều chỉnh kỹ thuật và rủi ro cấu trúc không có một bức tường rõ ràng – nếu điều chỉnh kỹ thuật đủ mạnh, nó hoàn toàn có thể tiến hóa thành rủi ro cấu trúc.

Có một vài con số nền tảng đáng để xem xét cùng nhau.

Thứ nhất, đà tăng quá gấp. Chỉ số Nasdaq đã tăng hơn 30% kể từ cuối tháng 3. Riêng trong tháng 6, chỉ số bán dẫn Philadelphia có 8 phiên giao dịch (tổng cộng 16 phiên) biến động hàng ngày vượt quá ±5% – nghĩa là một nửa số phiên giao dịch trong tháng 6, cổ phiếu chip đã dao động dữ dội. Dù đã trải qua đợt giảm hôm thứ Ba, chỉ số bán dẫn Philadelphia vẫn tăng khoảng 5% trong tháng này, vượt trội so với Nasdaq và S&P khoảng 8 điểm phần trăm. Sự điều chỉnh ở mức này vừa có lý do kỹ thuật, vừa mang sự mong manh của việc đứng ở đỉnh cao.

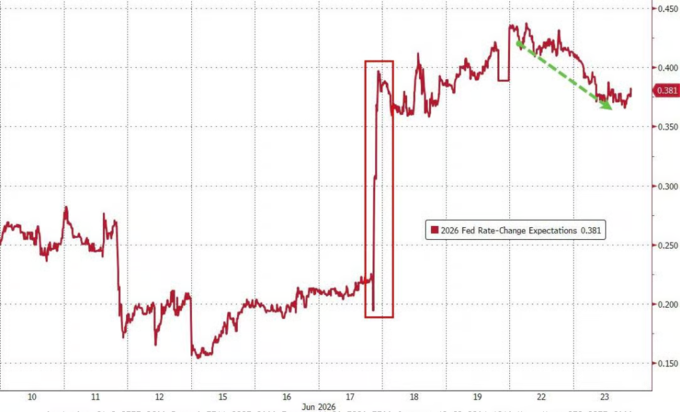

Thứ hai, vị thế nắm giữ quá dày đặc, và lực "đỡ đáy" tạm thời vắng mặt. Julian Emmanuel, chiến lược gia trưởng về cổ phiếu và định lượng tại Evercore ISI, nói trong cuộc phỏng vấn với Bloomberg TV: "Mọi người đang tìm kiếm lý do để phòng ngừa rủi ro, đồng thời lại muốn tiếp tục nắm giữ vị thế." Câu nói này mô tả chính xác tâm lý mâu thuẫn của thị trường hiện tại. Trong khi đó, 65% công ty niêm yết hiện đang trong giai đoạn tạm ngừng mua lại cổ phiếu. Trước đây, mỗi khi thị trường giảm, việc mua lại cổ phiếu của công ty là lực "đỡ đáy" quan trọng, nhưng lần này lá bài đó không thể sử dụng.

Thứ ba, nền tảng vĩ mô đang thay đổi. Kỳ vọng tăng lãi suất của Fed đang nóng lên nhanh chóng – Bank of America dự báo sẽ còn ba lần tăng lãi suất trong năm nay, xác suất thị trường định giá cho việc tăng lãi suất vào tháng 7 đã tăng từ gần 0 lên khoảng 50%. Logic định giá của cổ phiếu công nghệ tăng trưởng cao dựa trên chiết khấu lãi suất thấp; một khi lãi suất tăng, giá trị hiện tại của thu nhập tương lai tự nhiên co lại, và những cổ phiếu dựa vào kỳ vọng để duy trì định giá cao sẽ chịu tác động đầu tiên.

Michael O'Rourke, chiến lược gia thị trường trưởng tại JonesTrading Institutional Services, viết: "Các công ty điện toán đám mây siêu quy mô là cổ phiếu phần mềm mới. Lĩnh vực này đang kéo 'Bảy ông lớn' giảm xuống, nhưng bản thân nó lại không thoát khỏi khó khăn."

Torsten Slok, nhà kinh tế trưởng tại Apollo, liệt kê ba vấn đề cốt lõi mà thị trường hiện đang đối mặt: Điều gì sẽ xảy ra nếu các doanh nghiệp AI bắt đầu cắt giảm ngân sách tính toán do ROI không đủ? Nếu Fed tăng lãi suất vào tháng 9 và tháng 12, tác động đến thị trường chứng khoán và tín dụng là gì? Những câu hỏi này không có câu trả lời đơn giản, nhưng thị trường đang chuyển từ 'sẵn sàng bỏ qua những rủi ro này' sang bắt đầu xem xét chúng một cách nghiêm túc.

Điều chỉnh kỹ thuật đáng được xem xét nghiêm túc, không phải vì mức giảm tự thân, mà vì nó xảy ra khi định giá, vị thế, lãi suất và tâm lý đều ở mức cực đoan.

Trong lịch sử, các đợt sụp đổ của Hàn Quốc đều rất ngắn ngủi – và bài kiểm tra áp lực tiếp theo là Micron

Dữ liệu lịch sử cho thấy, các đợt giảm mạnh của thị trường chứng khoán Hàn Quốc thường dữ dội nhưng ngắn ngủi. Đây là một "tia hy vọng" mà phe đầu cơ giá lên muốn viện dẫn.

Nhưng bối cảnh lần này khác với các sự kiện nội tại đơn thuần của Hàn Quốc trong quá khứ: nó chạm đến dây thần kinh trung tâm của giao dịch AI toàn cầu – liệu nhu cầu về chip nhớ có thực sự mạnh mẽ như kỳ vọng? Liệu cơn sốt xây dựng trung tâm dữ liệu đã làm tiêu hao tương lai?

Những câu hỏi này sẽ được giải đáp một phần sau khi báo cáo tài chính của Micron được công bố vào thứ Tư. Micron là cổ phiếu mạnh nhất trong chỉ số bán dẫn Philadelphia năm nay, với mức tăng hơn 300% trước thứ Ba, và báo cáo tài chính thứ Tư sẽ là một bài kiểm tra áp lực thực sự.

Krinsky của BTIG có lẽ đã nói một cách trực tiếp nhất: "Dù có phục hồi ngắn hạn hay không, rủi ro giảm điểm trung hạn của ngành bán dẫn vẫn còn."

Liên kết gốc

Chào mừng bạn tham gia cộng đồng chính thức của BlockBeats:

Nhóm Telegram đăng ký: https://t.me/theblockbeats

Nhóm Telegram thảo luận: https://t.me/BlockBeats_App

Tài khoản Twitter chính thức: https://twitter.com/BlockBeatsAsia