Trí Phổ vốn hóa nghìn tỷ, tại sao thị trường sẵn lòng chi trả?

Tiêu đề gốc: "Vạn Ức Trí Phổ, Dựa Vào Điều Gì?"

Tác giả gốc: Hiểu Tĩnh, Tencent Technology

Khi ở mức 600 tỷ, hầu như ai cũng cho rằng Trí Phổ quá đắt, nhưng nó đã tăng lên vạn ức.

Soros từng nói: "Giá cả trên thị trường tài chính luôn sai, nhưng sai lầm có thể tự củng cố trong một thời gian khá dài, thậm chí cuối cùng biến mình thành đúng."

Sáng ngày 22 tháng 6, phiên giao dịch đầu tiên sau kỳ nghỉ Tết Đoan Ngọ, cổ phiếu Trí Phổ tại Hong Kong mở cửa đã tăng hơn 13%, giá cổ phiếu vượt 2380 HKD, tổng vốn hóa thị trường chính thức đạt 1 vạn ức HKD. Chưa đầy nửa năm niêm yết, mức tăng đã vượt quá 1900%.

Quay ngược thời gian bốn ngày trước, một đoạn hội thoại đã lan truyền trên nền tảng X.

Có người hỏi Musk: "Mô hình lớn của Trung Quốc dự kiến khi nào đạt trình độ Fable? GLM-5.2 chắc chắn đã thu hẹp khoảng cách." Musk trả lời hai từ: "Probably Q1." (Có lẽ là quý 1 năm sau).

Giáo sư Đại học Thanh Hoa, người sáng lập Trí Phổ, Đường Kiệt, đã trực tiếp trả lời bên dưới bốn chữ: "Won't take that long." (Sẽ không lâu như vậy)

Musk theo đuổi một câu, đại ý nếu chỉ nhìn vào điểm số thì có lẽ bạn đúng, nhưng tạo ra giá trị thực tế có thể kiếm tiền lại là chuyện khác.

Đường Kiệt đáp lại: "Focus is all we need." Câu đáp trả này không cần dịch, nó có thể mang nhiều ý nghĩa phong phú.

Người sáng lập a16z, Marc Andreessen, đã chia sẻ lại đoạn hội thoại này, kèm một từ: "Interesting."

Ba ngày sau, khi thị trường chứng khoán Hong Kong mở cửa, Trí Phổ đã vượt mốc vạn ức.

01 Ai cũng cho rằng định giá của Trí Phổ quá vô lý

Mở báo cáo thường niên đầu tiên của Trí Phổ, doanh thu cả năm 2025 là 724 triệu NDT, lỗ ròng 4,718 tỷ NDT, chi phí nghiên cứu và phát triển là 3,18 tỷ NDT.

Làm một phép so sánh trực quan: Doanh thu năm tài chính 2026 của Alibaba Cloud là 158,1 tỷ NDT, doanh thu liên quan đến AI tăng trưởng ba chữ số trong bảy quý liên tiếp. Doanh thu cả năm của Trí Phổ chỉ bằng khoảng 1/218 của Alibaba Cloud, nhưng thị trường thứ cấp đã định giá độc lập cho nó gần 1 vạn ức HKD. Cùng kỳ, vốn hóa thị trường của Alibaba chỉ là 1,96 vạn ức HKD.

Mọi người đều thấy sự chênh lệch về con số này. Trong cộng đồng nhà đầu tư, có người nói "định giá quá cao", có người trực tiếp hỏi "có thể short không".

Câu hỏi "có hợp lý hay không" thực ra không phải là một vấn đề thực sự, có lẽ phải ba năm sau mới có thể kết luận. Bài viết này muốn thử giải thích một vấn đề khác: Tại sao ai cũng cho là đắt, nhưng giá vẫn tăng?

Hình ảnh do AI tạo ra

Nghìn tỷ không hoàn toàn là bong bóng, động lực thúc đẩy tăng giá thực sự có nền tảng cơ bản.

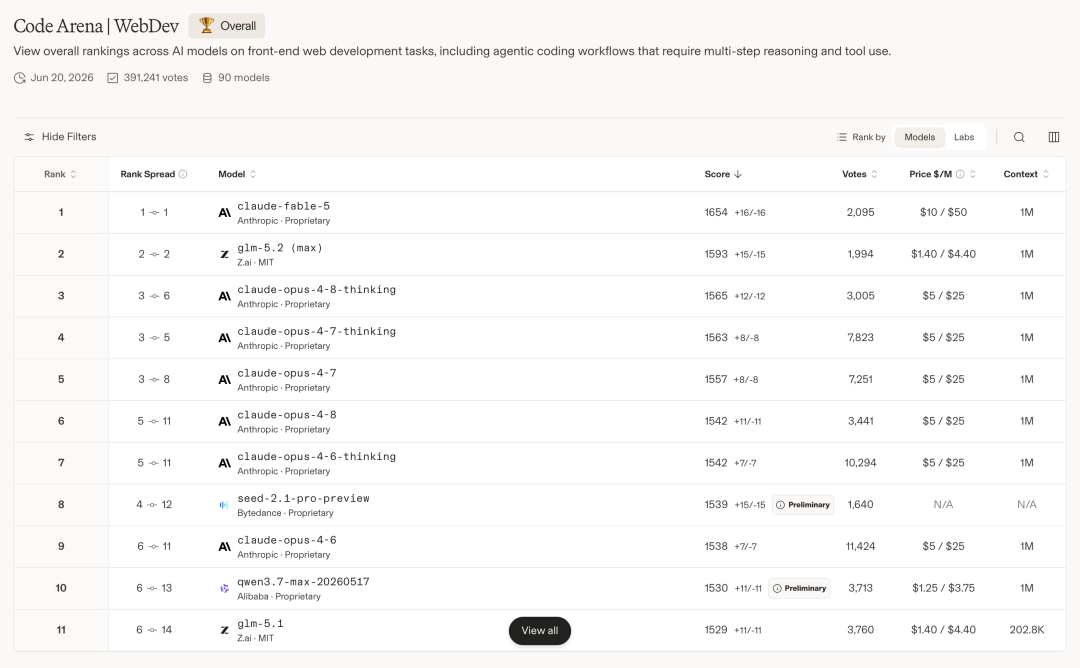

Mô hình hàng đầu mới ra mắt GLM-5.2, với tổng tham số 744B, kiến trúc MoE kích hoạt 40B, hỗ trợ ngữ cảnh 1 triệu token không mất mát. Trong bảng xếp hạng mù Code Arena của Arena.ai, GLM-5.2 Max đứng thứ hai với 1593 điểm.

Trong đánh giá thiết kế web Design Arena, bản cập nhật ngày 20/6 cho thấy GLM-5.2 đứng đầu với điểm Elo 1360, vượt qua Claude Fable 5.

Điểm đánh giá Terminal-Bench 2.1 đạt 81.0, trong khi thế hệ trước GLM-5.1 là 63.5, cải thiện 17,5 điểm phần trăm sau hai tháng. Trong đánh giá nhiệm vụ kỹ thuật phần mềm thực tế FrontierSWE, chỉ thấp hơn Claude Opus 4.8 khoảng 1 điểm phần trăm, vượt qua GPT-5.5.

Mô hình nguồn mở lớn của Trung Quốc, trong lĩnh vực lập trình có giá trị thương mại cao, đã bắt đầu đứng cùng đẳng cấp với các mô hình hàng đầu của Anthropic và OpenAI.

Nhưng cũng cần thành thật thêm một câu, nhận xét của Musk cũng không phải vô lý, benchmark đơn lẻ gần nhau và năng suất mô hình gần nhau là hai chuyện khác nhau.

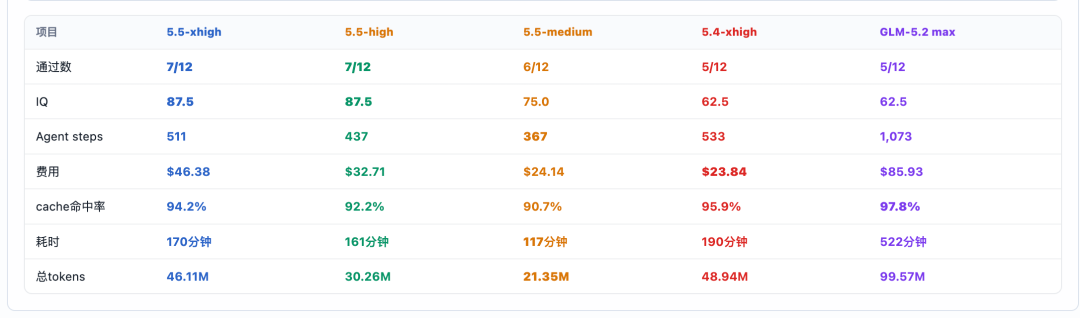

Có nhà phát triển tự xây dựng trang web giám sát mức sử dụng mô hình, trong trường hợp tỷ lệ hoàn thành nhiệm vụ tương tự, thời gian và số token tiêu thụ của GLM-5.2 Max gấp nhiều lần so với mô hình cùng cấp, cho thấy mô hình vẫn chưa đủ hiệu quả trong việc "nghĩ ra cách làm", cần thêm nhiều lần thử sai.

Mặc dù đây là trang web do nhà phát triển cá nhân tự sử dụng, tính công bằng vẫn cần được kiểm chứng, nhưng từ góc độ khác, điều này cho thấy GLM-5.2 vẫn còn khoảng cách nhất định về hiệu suất và chi phí trong các tác vụ kỹ thuật phức tạp yêu cầu suy luận đa bước và thao tác Agent đường dài.

Còn một tín hiệu đáng chú ý nữa, nhiều nhà phát triển phản ánh rằng Gói Coding Plan của Zhipu rất khó mua được. Tài liệu chính thức cho thấy, Coding Plan đã hỗ trợ GLM-5.2, nhưng đồng thời đặt ra hạn mức 5 giờ, hạn mức tuần và giới hạn đồng thời động, GLM-5.2 trong giờ cao điểm còn bị khấu trừ gấp 3 lần hạn mức.

Ngay từ ngày 23 tháng 1 năm 2026, Zhipu đã từng đưa ra thông báo chính thức: Do lượng người dùng tăng vọt sau khi GLM-4.7 ra mắt dẫn đến tài nguyên tính toán căng thẳng, số lượng đăng ký mới hàng ngày của GLM Coding Plan bị cắt giảm 80%, chuyển sang phát hành giới hạn hàng ngày lúc 10:00. Sau đó, trên toàn mạng thậm chí còn xuất hiện các bài hướng dẫn "Làm thế nào để giành được Coding Plan", đặt báo thức canh đúng 10:00 làm mới vẫn "hết ngay trong giây lát", tháng 2 Zhipu đã gửi thư xin lỗi vì cắt hạn mức quá mạnh, mở cửa hoàn tiền cho người dùng cũ.

Tuy nhiên, Coding Plan giống như một "sản phẩm cửa ngõ" của Zhipu để thâm nhập vào hệ sinh thái nhà phát triển, chứ không phải nguồn lợi nhuận chính. Nó sử dụng đăng ký để ràng buộc các quy trình làm việc như Claude Code, Cline, OpenCode, nhanh chóng khuếch đại sự hiện diện của GLM-5.2 trong các tình huống coding.

Nhưng vấn đề của Coding Plan cũng rất rõ ràng: Coding agent tiêu tốn rất nhiều ngữ cảnh và nhiều lượt gọi, giá đăng ký khó có thể bù đắp được chi phí suy luận thực tế.

Do đó, sau khi GLM-5.2 ra mắt, Coding Plan khó mua, hạn mức nghiêm ngặt, khấu trừ gấp đôi trong giờ cao điểm, không chỉ là vấn đề chiến lược bán hàng, mà còn phản ánh việc Zhipu kiểm soát tài nguyên suy luận và rủi ro lỗ từ gói đăng ký. So với đó, API tính phí theo token dễ dàng tạo ra doanh thu bền vững hơn và phù hợp hơn cho việc sử dụng lâu dài của khách hàng doanh nghiệp.

02 "Khan hiếm", logic cốt lõi của định giá mô hình lớn năm 2026

Nếu chúng ta quan sát thứ tự định giá của các công ty mô hình lớn toàn cầu năm 2026, sẽ phát hiện một quy luật phản trực giác, thị trường lần này không thưởng cho "công ty có nhiều người dùng nhất", mà là "công ty có cung không đủ cầu".

Ví dụ điển hình nhất là Anthropic vượt mặt OpenAI. Vào tháng 5 năm 2026, Anthropic hoàn thành vòng gọi vốn Series H trị giá 65 tỷ USD, định giá 965 tỷ USD, lần đầu tiên vượt qua mức 852 tỷ USD của OpenAI.

Xét từ góc độ sản phẩm, Claude luôn "khó sử dụng" hơn GPT. Giới hạn tốc độ (rate limit) của Claude Pro/Max từ lâu đã khắt khe hơn nhiều so với ChatGPT Plus, người dùng nặng thường xuyên bị giới hạn tốc độ giữa chừng khi trò chuyện, và việc phải xếp hàng chờ đợi trong giờ cao điểm ở Claude Code là chuyện thường. Về giá API, Claude cũng luôn cao hơn các mô hình cùng cấp của GPT.

Người dùng hình thành nhận thức "Claude = khan hiếm = cao cấp", giống như một nhà hàng phải xếp hàng mới vào được, trong tâm lý họ sẽ mặc định nó tốt hơn nhà hàng bên cạnh đang trống chỗ.

Về phía vốn cũng vậy. Cả hai công ty đều chưa niêm yết, định giá đến từ các đợt huy động vốn tư nhân và thị trường chuyển nhượng cổ phiếu cũ. OpenAI đã thực hiện một đợt Tender Offer quy mô lớn vào tháng 10 năm 2025, với hơn 600 nhân viên hiện tại và cựu nhân viên cùng nhau rút ra 6,6 tỷ USD, khoảng 75 người mỗi người bán tối đa 30 triệu USD. Nguồn cung cho những người muốn mua cổ phần OpenAI tương đối dồi dào.

Trong khi đó, đội ngũ sáng lập của Anthropic nắm giữ cổ phần tập trung, các nhà đầu tư chiến lược giai đoạn đầu, như Google, Amazon, khó có khả năng bán ra trước IPO. Rất ít người muốn bán, trong khi những người muốn mua lại tranh nhau đặt giá trên số lượng cổ phiếu hạn chế.

Sự khan hiếm ở mảng sản phẩm + sự khan hiếm ở mảng vốn, cộng hưởng hai lớp, đã đẩy định giá của Anthropic lên vị trí vượt qua OpenAI.

Hiệu ứng khan hiếm trên Zhipu cũng có phần tương tự: ở mảng sản phẩm, Coding Plan bán giới hạn mỗi ngày; ở mảng vốn, hiện tại lượng cổ phiếu lưu hành trên thị trường Hong Kong chưa đến 4%. Cả token và cổ phiếu của nó đều ở trong trạng thái "cung không đủ cầu".

03 Tại sao biết đắt rồi mà vẫn có người mua?

Nhưng những thực chất này, xét từ góc độ định giá, hoàn toàn không đủ để hỗ trợ vốn hóa thị trường nghìn tỷ, Zhipu đắt là sự đồng thuận của thị trường.

Và ngay từ khi ở mức 500 tỷ, 600 tỷ, thị trường đã nói nó đắt rồi, vậy tại sao nó vẫn tăng?

Keynes năm 1936 trong "Lý thuyết tổng quát" đã đề xuất: Thị trường chứng khoán không phải là trò chơi bạn phán đoán "ai là người đẹp nhất", mà là trò chơi bạn phán đoán "đa số mọi người sẽ nghĩ ai là người đẹp nhất".

Trong số những người mua Zhipu, phần lớn không cần tin rằng nó "đáng giá" nghìn tỷ. Chỉ cần lượng cổ phiếu lưu hành vẫn cực kỳ nhỏ, nhu cầu phân bổ thụ động vẫn còn, và câu chuyện về năng lực Coding vượt trội vẫn mạnh mẽ, thì "sự tồn tại của người mua tiếp theo" là một sự kiện có xác suất cao.

Trong các cổ phiếu có lượng lưu hành nhỏ, việc được đưa vào chỉ số, phân bổ vốn thụ động và nguồn cung hạn chế dễ tạo ra hiệu ứng khuếch đại ngắn hạn. Zhipu được Hang Seng Indexes công bố đưa vào Chỉ số Công nghệ Hang Seng vào tháng 5 năm 2026, chính thức có hiệu lực từ ngày 8 tháng 6, với tỷ trọng ban đầu khoảng 0,53%.

Điểm đặc biệt của lần đưa vào này là, mặc dù vốn hóa thị trường của Zhipu đã rất cao, nhưng lượng cổ phiếu thực sự không bị hạn chế giao dịch trong giai đoạn đầu niêm yết lại có hạn. Theo bản cáo bạch, số lượng cổ phiếu H không chịu hạn chế bán tại thời điểm niêm yết là khoảng 11,7379 triệu cổ phiếu, tính trên tổng số cổ phiếu sau niêm yết là khoảng 2,67%. Điều này có nghĩa là, việc mua vào của các quỹ thụ động xoay quanh việc tái cơ cấu chỉ số Hang Seng Tech có thể gặp vấn đề thiếu hụt cổ phiếu có thể giao dịch trong ngắn hạn, từ đó khuếch đại độ co giãn của giá cổ phiếu.

Vì vậy, mỗi người tham gia đều hành động hợp lý trong các ràng buộc của riêng mình. Các quỹ thụ động bị ràng buộc bởi quy tắc và phải mua; các nhà giao dịch ngắn hạn tham gia vào một trò chơi có khung thời gian rõ ràng; các tổ chức dài hạn nhìn thấy logic phân bổ "sự khan hiếm của các mã AI thuần túy của Trung Quốc". Đối thủ cạnh tranh tiềm năng DeepSeek chưa niêm yết, Moonshot AI cũng chưa niêm yết, chỉ có Zhipu là công ty nền tảng AI cốt lõi có năng lực mô hình mạnh nhất trên thị trường đại chúng.

Không ai bị điên cả. Chỉ là tất cả các hành vi hợp lý của mọi người cộng lại, tạo ra một mức giá có vẻ điên rồ.

Tuy nhiên, mức giá điên rồ này sẽ là một con dao hai lưỡi.

Đối với công ty Zhipu, định giá cao là một điều tốt. Những câu chuyện tương tự đã từng xảy ra trong lịch sử: Amazon có vốn hóa thị trường khoảng 30 tỷ USD ở đỉnh cao của bong bóng Internet năm 2000, giảm 90% vào năm 2001, và cho đến ngày nay, vốn hóa thị trường của nó cao hơn hàng chục lần so với đỉnh bong bóng. Cuối cùng, nó đã biến khung thời gian mà thị trường vốn mang lại thành năng lực cơ sở hạ tầng dài hạn, và sau đó mới có đường cong tăng trưởng thứ hai như AWS.

Nếu Zhipu có thể chuyển đổi các nguồn lực thu được từ đợt định giá siêu cao này, bao gồm tiền, nhân tài, khách hàng, sức mạnh tính toán, thành vị thế nền tảng cơ sở hạ tầng AI của Trung Quốc trong vòng hai đến ba năm, thì nghìn tỷ ngày hôm nay sẽ không phải là bong bóng.

Trong quý 1 năm 2026, doanh thu hàng năm hóa từ API MaaS của Zhipu đã đạt khoảng 250 triệu USD, giá API tăng 83% so với quý trước, token trả phí tăng gấp 4 lần so với quý trước. Nếu tốc độ này có thể duy trì, doanh thu cả năm 2027 có thể chạm mức 60 đến 80 tỷ, khi đó tỷ lệ giá trên doanh thu sẽ giảm từ hơn 1200 lần xuống còn hơn 100 lần. Mặc dù vẫn còn rất cao, nhưng nó đã đi vào phạm vi chấp nhận được của "các công ty công nghệ tăng trưởng cao".

Theo lý thuyết "phản thân" của Soros, giá thị trường không chỉ phản ánh các yếu tố cơ bản, mà còn có thể thay đổi chính các yếu tố cơ bản đó. Miễn là vòng lặp này vận hành trơn tru, chỉ đơn thuần kêu "PS quá cao" sẽ không thể phá vỡ nó, bởi vì mẫu số đang đuổi theo tử số với tốc độ ba chữ số.

04 Rủi ro của ai?

Mặt còn lại của con dao hai lưỡi, đối với các nhà đầu tư thị trường thứ cấp, tỷ lệ rủi ro-lợi nhuận ở mức giá hiện tại đã cực kỳ bất đối xứng. Lợi ích của công ty và lợi ích của nhà đầu tư là hai chuyện khác nhau.

Trong ngắn hạn, vào ngày 8 tháng 7, khoảng 25,6816 triệu cổ phiếu hạn chế sẽ được mở khóa, chiếm khoảng 5,76% tổng vốn cổ phần. Đây không phải là đợt mở khóa lớn nhất, nhưng so với lượng cổ phiếu lưu hành thực tế cực thấp hiện tại, nó vẫn có thể thay đổi đáng kể cấu trúc cổ phiếu ngắn hạn. Cửa sổ mở khóa lớn hơn là vào ngày 8 tháng 1 năm 2027.

Trong khoảng thời gian từ nửa năm đến một năm, tốc độ tăng trưởng doanh thu hàng quý là biến số cần được quan sát trọng điểm. Mức tăng trưởng ba chữ số hiện tại, bao gồm giá API tăng 83% và lượng token tăng gấp 4 lần, là tiền đề để thị trường sẵn sàng đưa ra mức PS (tỷ lệ giá trên doanh thu) cực cao.

Một khi tốc độ tăng trưởng của một quý nào đó giảm từ ba chữ số xuống còn hai chữ số, dù chỉ từ 150% xuống 70%, thị trường sẽ định giá lại rất nhanh chóng. Bởi vì ở mức PS 1200 lần, điều đó có nghĩa là lịch trình "đuổi kịp tử số" trong tương lai bị kéo dài đáng kể, và mô hình định giá sẽ điều chỉnh sụp đổ.

Ngược lại, nếu duy trì tốc độ tăng trưởng ba chữ số trong hai hoặc ba quý liên tiếp, thị trường sẽ cho rằng vòng lặp phản thân đang thực sự vận hành, và giá có thể tăng trở lại sau khi tác động của việc mở khóa cổ phiếu được hấp thụ.

Về dài hạn, trong hai đến ba năm tới, trọng tâm sẽ là liệu lợi thế cạnh tranh của Zhipu có thể duy trì liên tục hay không.

Ví dụ, nếu DeepSeek phát hành một mô hình có khả năng Coding ngang bằng GLM-5.2 trong vài tháng tới và cung cấp với giá cực thấp hoặc thậm chí miễn phí, lợi thế cạnh tranh "cung không đủ cầu" của Zhipu Coding Plan sẽ biến mất.

Một khi sản phẩm thay thế xuất hiện, sự khan hiếm biến mất, quyền định giá sẽ không còn thuộc về Zhipu.

Vốn hóa thị trường nghìn tỷ của Zhipu có logic nội tại, không thể phủ nhận rằng Zhipu cũng là một công ty tốt, và thị trường không chỉ đơn thuần được mô tả bằng sự điên cuồng. Nhưng "có logic" và "là một khoản đầu tư tốt" là hai chuyện khác nhau. Trong mức giá này, phần thuộc về "tăng trưởng thực sự" có thể chiếm 50%, 50% còn lại thuộc về "khuếch đại cấu trúc + phí bảo hiểm câu chuyện".

50% sau cần phải chịu đựng sự thử thách không ngừng của thời gian.

Liên kết gốc

Chào mừng bạn tham gia cộng đồng chính thức của BlockBeats:

Nhóm Telegram đăng ký: https://t.me/theblockbeats

Nhóm Telegram thảo luận: https://t.me/BlockBeats_App

Tài khoản Twitter chính thức: https://twitter.com/BlockBeatsAsia