Ragnarök (Phần 1): Sự kết thúc của kỷ nguyên tài chính cũ

Tiêu đề gốc: 《Hoàng hôn của các vị thần (Phần 1): Sự kết thúc của kỷ nguyên tài chính cũ》

Tác giả gốc: Long Dã, Just Blockchain News

Tóm tắt bài viết:

· Bong bóng ngành Crypto đã vỡ, tỷ lệ thắng và tỷ lệ cược tiềm năng của việc "phát hành token" đã thấp hơn so với huy động vốn cổ phần truyền thống. Hầu hết người chơi và cách chơi truyền thống trong crypto sẽ bị thanh lý hoàn toàn. Hiện tại, quý 2 năm 2026, vẫn đang ở giai đoạn giữa đầu của thị trường gấu.

· Chu kỳ bốn năm vẫn tồn tại, nhưng do tương quan cao với thị trường tài chính vĩ mô, biên độ sẽ giảm đáng kể và ranh giới trở nên mờ nhạt hơn.

· Trong 6 tháng qua và 6-12 tháng tới, chủ đề chính của giới coin sẽ tập trung vào cách token hóa tài sản tài chính truyền thống, từ đó thu hút vốn truyền thống lên chuỗi, tăng "tổng vốn hóa stablecoin". Trong giai đoạn này, perp dex sẽ trở thành track tốt nhất với vai trò là cửa ngõ sinh thái quan trọng, trong đó tôi đánh giá cao nhất Lighter. Còn trong 6-12 tháng tới, khó có thể xuất hiện câu chuyện đổi mới bản địa của giới coin.

· Đáy của thị trường gấu chu kỳ này của BTC sẽ xuất hiện vào quý 4 năm 2026, với mức thấp nhất là 30.000-40.000 USD. Sau đó, do sự sụp đổ lớn của Nasdaq, sẽ xuất hiện "đáy kép", và mức giá thấp thứ hai có khả năng không thấp hơn đáy trước. Sau đó, khi Nasdaq rơi vào thị trường gấu dài hạn, BTC sẽ trải qua một thời kỳ suy thoái rồi từ từ tăng lên bước vào chu kỳ mới.

"Trong thần thoại Bắc Âu, các vị thần lần lượt ngã xuống. Ba mùa đông liên tiếp kéo đến, không có mùa hè, mặt trời không mang lại chút hơi ấm nào... Người khổng lồ lửa Surtr vung thanh kiếm lửa sáng hơn mặt trời, thiêu rụi chín cõi, cầu vồng Bifröst gãy đổ dưới sự giẫm đạp của đại quân... Các vị thần và người khổng lồ, cùng nhau chết trên chiến trường cuối cùng."

Nếu bạn từng chơi Warcraft 3: Reign of Chaos, thì cái tên "Hoàng hôn của các vị thần" chắc chắn không xa lạ.

Trong thần thoại Bắc Âu, không phải con người chết, không phải thế giới hủy diệt, mà là các vị thần chết, bởi vì trật tự cũ đã hoàn thành sứ mệnh, và thời đại mới sắp đến.

Và ngày nay, không chỉ "quy tắc ngầm" của Native Crypto chết đi, mà toàn bộ hệ thống tài chính của ba mươi năm qua cũng vậy.

Giới coin: Giữa mùa đông giá lạnh

"Vào giữa năm 2025, thời kỳ hoàng kim của ngành, có khoảng hơn 300 dự án nộp đơn niêm yết lên Binance mỗi tuần. Bây giờ con số đó có thể chỉ còn ba."

Tôi tin rằng ngay cả những người trong ngành lạc quan nhất cũng chỉ có thể thở dài ngao ngán trước tình hình hiện tại của thị trường tiền điện tử. Cách đây một năm rưỡi, tôi từng khẳng định: "Và trong tầm nhìn của tôi đến năm 2025, bầu không khí chung của ngành quyết định rằng tôi bi quan về sự xuất hiện của những 'đổi mới khái niệm kinh doanh' mang tính bước ngoặt." (Bài viết: 2024&2025, Chu kỳ mega cuối cùng của BTC: Luận về giá trị và giá của BTC). Nhìn lại bây giờ, vẫn vậy.

Hãy cùng nhìn lại những gì đã xảy ra trong hai năm qua:

Kể từ khi meme trở thành một mô hình phát hành token phổ biến vào năm 2024, việc phát hành token đã trở nên không có rào cản. Cảnh tượng của ngành năm 2025 là mỗi ngày có hàng vạn token được phát hành trên các launchpad khác nhau. Khi toàn bộ ngành càng xa rời các yếu tố cơ bản và nguồn cung bùng nổ chưa từng có, thanh khoản của ngành bị pha loãng hoàn toàn, và thị trường sơ cấp token cũng bị tiêu diệt triệt để.

Vì vậy, có một điểm khác biệt so với tài chính truyền thống: trong thị trường chứng khoán truyền thống, thị trường thứ cấp luôn nóng lên trước, kéo theo thị trường sơ cấp, và sau khi bong bóng thị trường thứ cấp vỡ, một thời gian sau mới lan sang mùa đông của thị trường sơ cấp. Nhưng ngành Crypto năm 2025 lại ngược lại.

Vì vậy, trong suốt năm 2025, chúng ta đều biết rằng thị trường tăng giá có thể kết thúc bất cứ lúc nào, và tôi cũng nói rằng cuối năm 2025 sẽ là đỉnh của chu kỳ. Nhưng thực sự đưa ra quyết định giao dịch, đặc biệt là vào thời điểm xu hướng đảo chiều, để xác định khi nào là đỉnh thực sự, cần phải có đủ ba yếu tố: thời điểm, giá cả và xu hướng.

Nhìn lại dự đoán cốt lõi trong bài viết tôi viết vào tháng 12 năm 2024: 2024&2025, Chu kỳ mega cuối cùng của BTC: Luận về giá trị và giá của BTC:

(1) Về thời điểm, tôi mô tả là cuối năm 2025, tức là tháng 10, tháng 11 hoặc có thể tháng 12. Tương đối mà nói, vào cuối Q3 năm 2025, khi tôi bắt đầu lên kế hoạch giảm vị thế trong chu kỳ, tôi nghiêng về chu kỳ Q4, và điểm cao nhất cuối cùng xuất hiện vào ngày 6/10.

(2) Về giá cả, trong mười năm qua, tôi luôn dựa trên logic trong bài luận "Mô hình định giá Bitcoin dưới trạng thái cân bằng thị trường thợ đào: Dựa trên lý thuyết định giá phái sinh" để đánh giá phạm vi giá, và đưa ra nhận định rằng đỉnh chu kỳ của BTC nằm trong khoảng 160.000-220.000 USD. Nhưng khi bước vào Q3 năm 2025, tôi đã bỏ qua một sự thật quan trọng: một lượng lớn các mỏ khai thác đã biến thành trung tâm dữ liệu, và sức mạnh tính toán thực tế của các máy tham gia khai thác thấp hơn nhiều so với kết quả thống kê mà tôi vẫn sử dụng.

(3)Định thế, cho đến hôm nay tôi vẫn cho rằng, trong đà tăng lúc bấy giờ, BTC vừa phá vỡ mức cao lịch sử lên 127.000 vào ngày 5/10, lẽ ra thị trường sẽ có một cửa sổ "bull run cuối cùng" kéo dài khoảng một tháng. Tuy nhiên, bốn sự kiện chồng lên nhau đã phá vỡ xu hướng này:

Thứ nhất, từ ngày 1/10, chính phủ Mỹ đóng cửa khiến SEC và các cơ quan khác gần như ngừng hoạt động, điều này đã chặn đứng giai đoạn nước rút cuối cùng của một số dự án crypto nổi tiếng đang tiến vào ETF. Khi công việc được khôi phục, đã gần đến Giáng sinh, và đến khi công việc khởi động lại vào năm 2026, thế cuộc đã đổi thay, khiến dòng vốn tăng thêm từ thị trường truyền thống vốn đã "sẵn sàng bùng nổ" trong suốt tháng 10 bị chặn lại bên ngoài. Thứ hai, tối ngày 10/10, Trump dự định áp thêm 100% thuế quan lên Trung Quốc, "Chiến tranh thuế quan 3.0" khiến thị trường tài chính vĩ mô vốn đã nhảy nhót vì "chính trị qua Twitter" lại càng thêm hoang mang, và thị trường crypto cũng bị ảnh hưởng.

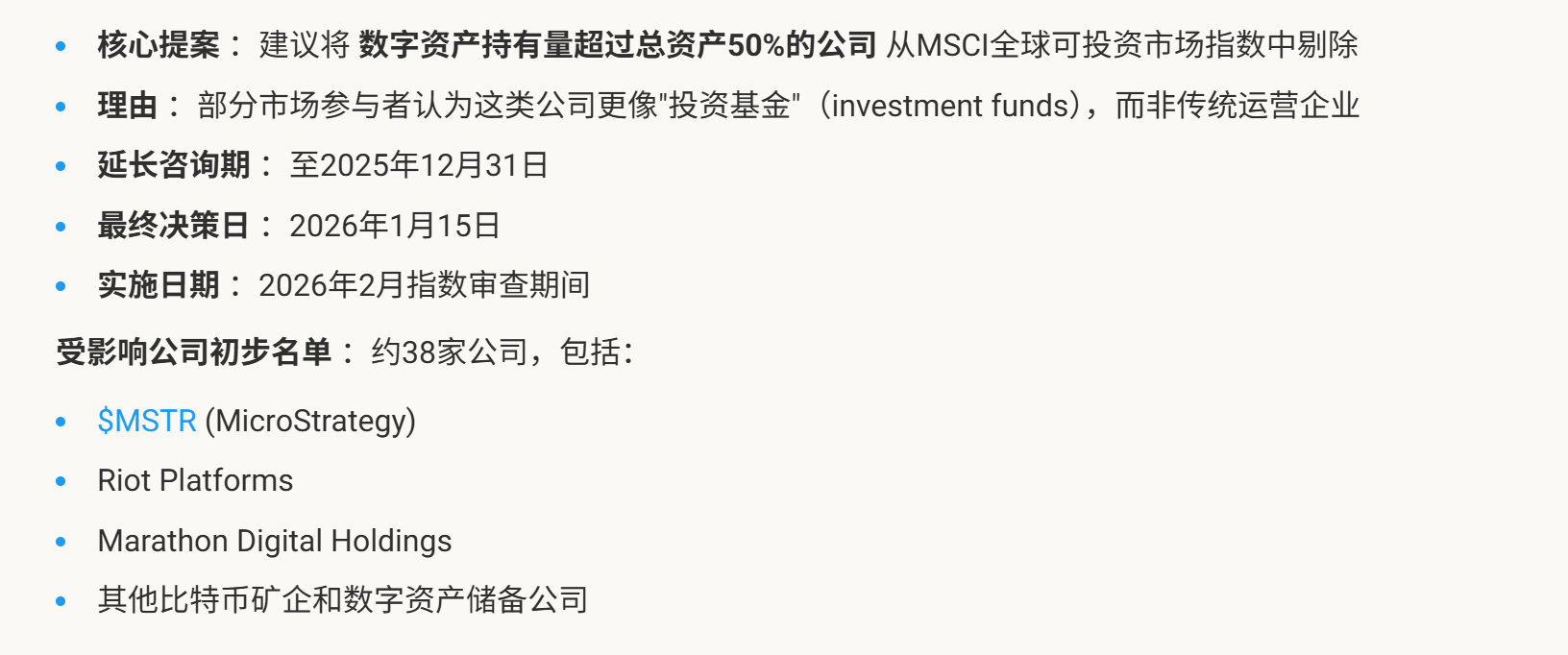

Thứ ba, cùng ngày 10/10, MSCI ra thông báo đề xuất loại Microstrategy khỏi chỉ số, khiến các nhà đầu tư truyền thống nghi ngờ về câu chuyện liên kết giữa cổ phiếu và BTC, dẫn đến làn sóng rút vốn mạnh từ các quỹ tổ chức trong ngày hôm đó.

Thứ tư, dưới tác động dây chuyền của ba yếu tố trên, BTC bị short, xuất hiện đợt giảm mạnh bất thường trong vài giờ tối hôm đó. Binance còn đổ thêm dầu vào lửa khi gặp sự cố kỹ thuật, khiến BTC giảm hơn 20% trong vài giờ, các altcoin khác giảm hơn 50%, gây ra tổn thất nặng nề cho nhiều market maker, và thanh khoản của ngành giảm mạnh.

Bốn "sự trùng hợp" liên hoàn này, như một chuỗi quả cầu tuyết tích tụ, cuối cùng biến thành "thảm họa niềm tin", phá hủy hoàn toàn cấu trúc vốn đã mong manh.

Nguồn: Minara.ai

Thời gian: 21/10/2025

Nhìn lại từ hôm nay, khi đưa ra quyết định giao dịch cụ thể, vào thời điểm chuyển giao giữa bull và bear, tôi đã có một số sai lầm về thời gian, giá cả và định thế. Nhưng nhìn chung, xu hướng lớn của thị trường crypto hoàn toàn phù hợp với suy luận trong hai bài viết của tôi vào cuối năm 2024 và đầu năm 2025. Và mặc dù không thể thanh lý nhanh chóng sau ngày 11/10, tôi vẫn "chậm mà chắc" bắt đầu chuẩn bị thanh lý từ cuối tháng 11, và hoàn tất việc thanh lý trong đợt "phục hồi kỹ thuật" cuối cùng vào cuối tháng 11 đầu tháng 12, khi BTC ở trên 90.000 và ETH ở trên 3.200.

Tôi dành nhiều trang viết để hồi tưởng lại thời điểm tháng 10 năm 2025, không chỉ vì kết quả, mà còn vì nhận thức của tôi sau khi phân tích về "cấu trúc chiến lược giao dịch". Ở cuối bài viết này, trong phần suy nghĩ về tài chính thời đại AI trong tương lai, tôi sẽ tập trung nhắc lại.

Hiện tại, bong bóng trong thị trường crypto đã vỡ. Tôi cho rằng, thị trường crypto hiện nay giống như thời kỳ đầu năm 2002 của kỷ nguyên Internet: khối lượng giao dịch thu hẹp, sự chú ý tổng thể giảm xuống mức thấp nhất, và tâm lý bi quan lan tràn. Giá cả vẫn chưa chạm đáy chu kỳ, và nhìn về phía trước, ngành này cần ít nhất một năm nữa để tìm lại "điểm neo" và nguồn gốc của sự đổi mới.

Và tôi dự đoán, sự đổi mới thế hệ tiếp theo có thể dẫn dắt lại thị trường tăng giá crypto không chỉ là đổi mới công nghệ blockchain nguyên bản hay đổi mới tài chính, mà chắc chắn sẽ là một bước đột phá công nghệ nào đó từ giới công nghệ chính thống, được triển khai tốt hơn trên blockchain, từ đó mang lại sự tăng trưởng hoàn toàn mới dưới hình thức "blockchain +".

Nhưng tôi vẫn giữ vững luận điểm của mình: Token quyền (coin rights) sẽ trở thành phương tiện tài chính thứ ba sau trái quyền và cổ quyền. Về sự khác biệt giữa huy động vốn và con đường vốn hóa, lựa chọn cổ quyền và token quyền, có thể tham khảo loạt bài viết khác của tôi: "'Lý thuyết vốn hóa crypto' bộ tứ phần 1: Phát hành Token, khuôn mẫu huy động vốn mới" và "Lý thuyết vốn hóa crypto bộ tứ phần 2 (thượng): Chiến trường không khói thuốc: VC hay token fund?"

Sự hỗn loạn niêm yết không có tiêu chuẩn hiện tại trong thị trường crypto giống như NASDAQ khi mới thành lập năm 1971, chỉ là một "hệ thống báo giá điện tử". Mãi đến năm 1982, NASDAQ mới ra mắt Thị trường Quốc gia NASDAQ và lần đầu tiên thiết lập một bộ yêu cầu tài chính và quy mô rõ ràng, ví dụ: tài sản ròng tối thiểu, số lượng cổ phiếu công chúng tối thiểu, số lượng cổ đông tối thiểu, giá cổ phiếu tối thiểu, v.v.

Hiện tại, xu hướng token hóa cổ phiếu trong ngành crypto đang mang lại hình thức tài sản on-chain hoàn toàn mới. Ngoài việc thu hút vốn truyền thống vào thị trường stablecoin, tăng dung lượng tiềm năng trên blockchain, nó còn có tác dụng giáo dục đối với những nhà giao dịch trước đây chỉ biết chạy theo đầu cơ coin. Khi những nhà giao dịch bản địa này, chủ yếu là các nhà đầu tư nhỏ lẻ ở các nước thế giới thứ ba, dần dần xây dựng được hệ thống giá trị cho giao dịch tài sản, điều này cũng sẽ gián tiếp thúc đẩy các bên phát hành dự án token quyền, sàn giao dịch, v.v. thiết lập tiêu chuẩn ngành.

Điều này cần có thời gian, và khi chúng ta thấy lối chơi crypto native đang dần lụi tàn, thì ngày đó đã gần kề.

Bàn về chu kỳ bốn năm

“Nhìn lại hơn mười năm lịch sử Crypto, mỗi chu kỳ lớn đều ra đời từ một sự đổi mới đủ sức thay đổi cấu trúc ngành; và cuối cùng, cũng đều chết vì chính sự đổi mới đó mất đi hiệu lực. Đúng như câu: Thành cũng Tiêu Hà, bại cũng Tiêu Hà.”

Khi chúng ta nói về “chu kỳ bốn năm”, không chỉ nói đến việc Bitcoin giảm một nửa phần thưởng mỗi bốn năm – một “chân lý ngành” bất di bất dịch – mà còn nói đến “chủ đề chính” của sự hưng thịnh và suy tàn trong mỗi chu kỳ.

Sự vỡ bong bóng thực ra có “tính đồng nguồn”. Năm 2025, tức chu kỳ tăng trưởng trước, bắt đầu từ chính sách Mỹ thuận lợi, dòng vốn truyền thống như ETF đổ vào; lớn mạnh nhờ sự tham gia của các thế lực Phố Wall như DAT, các công ty niêm yết/quỹ và crypto liên kết tích cực, lấy MicroStrategy làm ngọn cờ hút tiền điên cuồng; đương nhiên cũng sẽ thất bại vì “dòng vốn ngoại bị cắt đứt” do chính phủ đóng cửa; và sụp đổ khi ETF không còn khan hiếm và câu chuyện về MicroStrategy hoàn toàn tan vỡ.

Không ngẫu nhiên, chu kỳ tăng trưởng năm 2021 bắt đầu từ sự trỗi dậy của DeFi và “dòng chảy ồ ạt” của các VC truyền thống, kết thúc vào năm 2022 với sự sụp đổ của DeFi và nỗi “sợ hãi khi nhắc đến coin” của các VC truyền thống: sự kiện đánh dấu là sự sụp đổ của Luna vào tháng 5/2022, khi blockchain DeFi và stablecoin thuật toán mang tính biểu tượng toàn cầu về không; ngay sau đó là sự sụp đổ của FTX vào tháng 11/2022, khiến các quỹ chính thống ở Thung lũng Silicon và các quỹ như Temasek mất trắng, vụ “lừa đảo” khiến hàng trăm tỷ tài sản biến mất trong một đêm đã làm uy tín của các VC truyền thống đối với các dự án crypto bị nghi ngờ chưa từng có.

Lúc đó, chỉ trong vài tuần, thái độ của tất cả các VC đã xoay chuyển 180 độ, gần như ngừng hoàn toàn việc đầu tư vốn cổ phần vào các dự án crypto.

Xa hơn nữa, chu kỳ tăng trưởng năm 2017 bắt đầu từ ICO và kết thúc vào năm 2018 khi cơ chế ICO sụp đổ. Sự kiện đánh dấu là vào tháng 1/2018, các VC Trung Quốc thúc đẩy các dự án vốn cổ phần không thể thoát vốn, phát hành coin rồi nhanh chóng xả hàng, và Fcoin nổi lên như một hiện tượng vào tháng 5 nhưng sụp đổ nhanh chóng vào tháng 8. Điều này giống như một đám tang của thời đại, tuyên bố sự kết thúc của kỷ nguyên ICO – huy động vốn bằng phát hành coin, dựa vào lưu lượng và thao túng thị trường.

Và việc nhận thức đúng đắn về gốc rễ đổi mới của mỗi chu kỳ là rất quan trọng.

Cuộc tranh luận về hard fork vào cuối năm 2015 trong giới crypto đã mang lại nhiều sự chú ý hơn, nhưng thứ thực sự thay đổi cục diện là sự trưởng thành dần dần của ICO trên ETH vào cuối năm 2016.

Trong lĩnh vực tiền điện tử, sự kiện ngày 24/10/2019 chỉ là một thắng lợi tạm thời. Điều thực sự thay đổi cục diện cơ bản là làn sóng DeFi đầu tiên bắt đầu từ tháng 8/2020.

Đầu năm 2023 là điểm thấp, cuối năm 2023 có những thắng lợi tạm thời như đổi mới công nghệ BTC, Inscription, nhưng phải đến nửa cuối năm 2024, với việc nộp đơn xin ETF crypto và sự liên kết giữa tiền điện tử và cổ phiếu do quy định của Mỹ mang lại, mới thực sự thay đổi cục diện cơ bản.

Một số người cho rằng chu kỳ bốn năm của BTC thực chất là chu kỳ cắt giảm lãi suất của Mỹ. Khi lãi suất giảm, họ cổ vũ cho "thị trường tăng vĩnh cửu", và nếu trong tương lai không có cắt giảm lãi suất, chu kỳ bốn năm sẽ không còn tồn tại.

Nhưng, liệu cắt giảm lãi suất có chắc chắn dẫn đến thị trường tăng giá trong lĩnh vực tiền điện tử?

Vậy, tại sao thị trường tăng giá trong lĩnh vực tiền điện tử lại nhất định bắt nguồn từ cắt giảm lãi suất?

Quay lại câu hỏi ban đầu, chu kỳ bốn năm có còn tồn tại không?

Có, nhưng sẽ xuất hiện những yếu tố can thiệp ở các cấp độ khác nhau. Vì mối tương quan giữa BTC và thị trường chứng khoán ngày càng mạnh, điều này khiến chu kỳ bốn năm vẫn tồn tại một cách mơ hồ, nhưng mỗi chu kỳ sẽ không có biên độ dao động rõ rệt như trước. Và do sự gia tăng của các yếu tố bên ngoài "ngoài lĩnh vực tiền điện tử", ranh giới thời gian và điều kiện kích hoạt trong quá trình chuyển đổi giữa thị trường tăng và giảm sẽ có một số bất định nhất định.

Tất nhiên, câu hỏi quan trọng nhất vẫn là:

Nếu ICO là câu trả lời của năm 2017. DeFi là câu trả lời của năm 2021. Tài chính hóa là câu trả lời của năm 2025.

Vậy, câu trả lời cho chu kỳ tiếp theo sẽ là gì?

Tương lai của thị trường Crypto

"Khi Phố Wall học cách phát hành token, Crypto sẽ không còn chỉ là Crypto."

Từ năm 2024, ngành này đã thiếu vắng những đổi mới cốt lõi về câu chuyện. Vào năm 2025, động lực tăng giá duy nhất là dòng vốn đổ vào từ thị trường tài chính truyền thống kết nối với lĩnh vực tiền điện tử, nhờ thái độ cởi mở hơn của Mỹ đối với việc tuân thủ quy định crypto.

Các chiến thuật kết hợp giữa thị trường tiền điện tử và thị trường chứng khoán Phố Wall phổ biến nhất: Thứ nhất, các công ty niêm yết mua một loại tài sản crypto nổi tiếng để đẩy giá cổ phiếu của chính họ lên; Thứ hai, các dự án crypto nổi tiếng mua lại vỏ bọc để ngụy trang tài sản của mình vào thị trường chứng khoán; Thứ ba, các quỹ của dự án crypto nổi tiếng, sau khi một số tài sản được xác định là "hàng hóa" thay vì "chứng khoán", huy động một quỹ trái phiếu để đẩy giá token của mình lên, sau đó bán ra ở mức cao và trả lại gốc lẫn lãi.

Đến năm 2026, cửa ngõ dòng vốn đã hoàn toàn thay đổi. Do số lượng token có thể mua qua ETF ngày càng tăng (tính đến tháng 6/2026, đã có khoảng hơn mười loại tài sản crypto có thể mua qua ETF), dòng vốn truyền thống không còn hứng thú với việc tiếp tục phân bổ token qua ETF nữa. Cửa ngõ dòng vốn chuyển từ "dòng vốn truyền thống vào native crypto qua ETF" sang "các tài sản tài chính truyền thống như cổ phiếu, dầu mỏ, v.v., được token hóa lên blockchain để thu hút dòng vốn truyền thống giao dịch trên chuỗi".

Trong bài viết "Lịch sử không lặp lại, nhưng sẽ vần điệu: Lần này đừng bỏ lỡ", tôi đã sớm đề cập rằng ý nghĩa của Hyperliquid là đóng vai trò là cửa ngõ và cơ sở hạ tầng cho dòng vốn mới trong giới tiền điện tử: "Giờ đây chúng ta bước vào một vấn đề quan trọng khác: Sau BTC, nếu còn muốn nắm giữ một loại tài sản nữa, nên chọn gì? Tôi vẫn giữ quan điểm trước đây: Nếu là khoản đầu tư quy mô $500K, tôi chọn Hyperliquid."

Giờ đây, chủ trương tuân thủ quy định đã rõ ràng hơn. Sau Hyper, sẽ là Lighter. Đứng ở thời điểm hôm nay,

Nếu vẫn hỏi tôi câu hỏi trước đây:

Với số tiền $5M, tôi chỉ tin tưởng BTC;

Nếu là $500K, tôi chọn Lighter.

Hyperliquid và Lighter đại diện cho cửa ngõ dòng vốn mới. Nếu coi perp dex như một đường ống: tài sản chảy ra từ đó là cổ phiếu Mỹ đang được đưa lên chuỗi và các loại RWA khác nhau.

Tất nhiên, không thể phủ nhận rằng việc token hóa cổ phiếu Mỹ chắc chắn sẽ có một đợt sụp đổ lớn.

Hiện tại, một số ít dự án tiền điện tử mới còn lại hầu hết đều tập trung vào perp dex. Với cách chơi token hóa cổ phiếu Mỹ hiện nay, phía tài sản phần lớn vẫn là "cổ phiếu tổng hợp / cổ phiếu bóng". Cùng với dòng thanh khoản ồ ạt chảy vào khi thị trường chứng khoán toàn cầu bùng nổ, liệu đằng sau các cổ phiếu được token hóa có tồn tại dịch vụ lưu ký 1:1 có thể kiểm chứng hay không, và ngoài việc một số ít nhà tạo lập thị trường cố gắng duy trì, liệu thanh khoản có cách nào quy mô hơn không.

Ngoài độ tin cậy của tài sản, các sàn giao dịch hầu như đều dựa vào đòn bẩy, và thiếu kiểm toán kỹ thuật cũng như kiểm tra tuân thủ pháp lý trên các perp dex mới: bất kỳ tài sản nào bị mất neo hoặc lưu ký sụp đổ, kết hợp với đòn bẩy sẽ dẫn đến thanh lý dây chuyền. Điều này giống như con tê giác xám, sớm muộn gì cũng sẽ đến.

Tuy nhiên, giống như ngành stablecoin, bắt đầu từ cuối năm 2017 với USDT ra đời một cách đột ngột, trong những năm qua đã xảy ra nhiều vụ "mất neo", và một số dự án stablecoin từng nổi tiếng đã biến mất trong dòng lịch sử sau các vụ sụp đổ. Cuối cùng, qua sàng lọc, chỉ còn lại những tài sản lâu đời nhất như USDT, USDC, DAI. Tôi tin rằng token hóa cổ phiếu và perp dex cũng sẽ trải qua quá trình như vậy. Đối với tôi, nếu tham gia các dự án này, cách an toàn nhất là tìm kiếm "Circle" tiếp theo.

Ngoài ra, việc mở cửa dòng vốn không đồng nghĩa với việc vốn sẽ chảy vào ròng. "Nồng độ niềm tin" của dòng vốn rất quan trọng. Thương mại ngày càng cần nhiều "giá trị cảm xúc", chỉ có giá trị cảm xúc mới thu hút được sự chú ý và được một bộ phận người tin tưởng.

Trước đây, dòng vốn trong thị trường tiền điện tử, chính vì lối vào hẹp và thao tác ví tương đối phức tạp, nên chỉ thu hút những người thực sự yêu thích, có niềm tin và sẵn sàng dành thời gian. Năm 2025, thị trường crypto gần như đón nhận mọi thứ họ từng mơ ước, nhưng lại phải chịu một "bull run" ảm đạm nhất, vì phần vốn mới vào này cũng rời đi nhanh chóng:

Các bạn tưởng rằng mình đang chào đón Chúa, nhưng thực ra lại là Satan khoác áo Chúa. Những tổ chức tài chính truyền thống có thể coi bạn là "kẻ man rợ", thậm chí còn kéo theo cả nhóm người mà thị trường vốn mong đợi.

Nhưng điều này cũng có nghĩa là ngành đang dần đi vào quỹ đạo. Chỉ khi có cơ sở hạ tầng pháp lý, kế toán mà trước đây còn thiếu, cùng với sự nâng cao chất lượng tổng thể của những người tham gia, và tái định hình các quy tắc ngành, thì mới có thể thu hút những người "không phải tín đồ bản địa" mới vào để khởi động một bull run mới.

Tất nhiên, ai dám nói rằng những kẻ thống trị thế giới tương lai, các AI agent, hay những "con người số", sẽ không phải là những "tín đồ" thực sự của thị trường crypto?

Dự đoán xu hướng giá coin trong vài năm tới

· Sáu tháng sau, cuối năm 2026 đầu năm 2027, BTC sẽ chạm đáy của chu kỳ bốn năm này, dự kiến sớm hơn ngày kết thúc bull run của Nasdaq, tức là ngày "đỉnh cao".

· Trong sáu tháng này, do mất động lực, giá sẽ liên tục giảm, kèm theo những đợt sụt giảm đột ngột, cho đến khi chạm mức thấp nhất, đáy dự kiến sẽ bắt đầu bằng số 3.

· Vào đầu năm 2027, với đợt tăng tốc cuối cùng của Nasdaq, kết hợp với chu kỳ của thị trường coin, sẽ có sự cộng hưởng ngắn hạn và phục hồi. Sau đó, khi Nasdaq đạt đỉnh và sụp đổ, thị trường coin sẽ giảm theo, hoặc tạo thành trạng thái đáy kép, gần với đáy trước đó, rồi sau đó do chiến tranh bên ngoài hoặc các sự kiện chính trị khác, tạo hiệu ứng trú ẩn và hút vốn.

· Năm 2027, trọng tâm của thế giới sẽ là tài chính truyền thống, nhưng cùng với việc cổ phiếu lên chuỗi được hợp pháp hóa toàn diện và giao dịch AI ngày càng trưởng thành, dòng vốn trên chuỗi, cùng với lượng dự trữ stablecoin "đã chờ đợi từ lâu" và không ngừng tăng lên, sẽ chuyển từ cổ phiếu trên chuỗi sang native crypto, tức là BTC.

· Năm 2028, dư chấn của bong bóng AI dần lắng xuống, giữa quá trình có vài đợt phục hồi, nhưng nhìn chung cổ phiếu công nghệ vẫn ảm đạm. Tương đối mà nói, crypto sẽ không tăng mạnh, mà vẫn duy trì đà tăng ổn định.

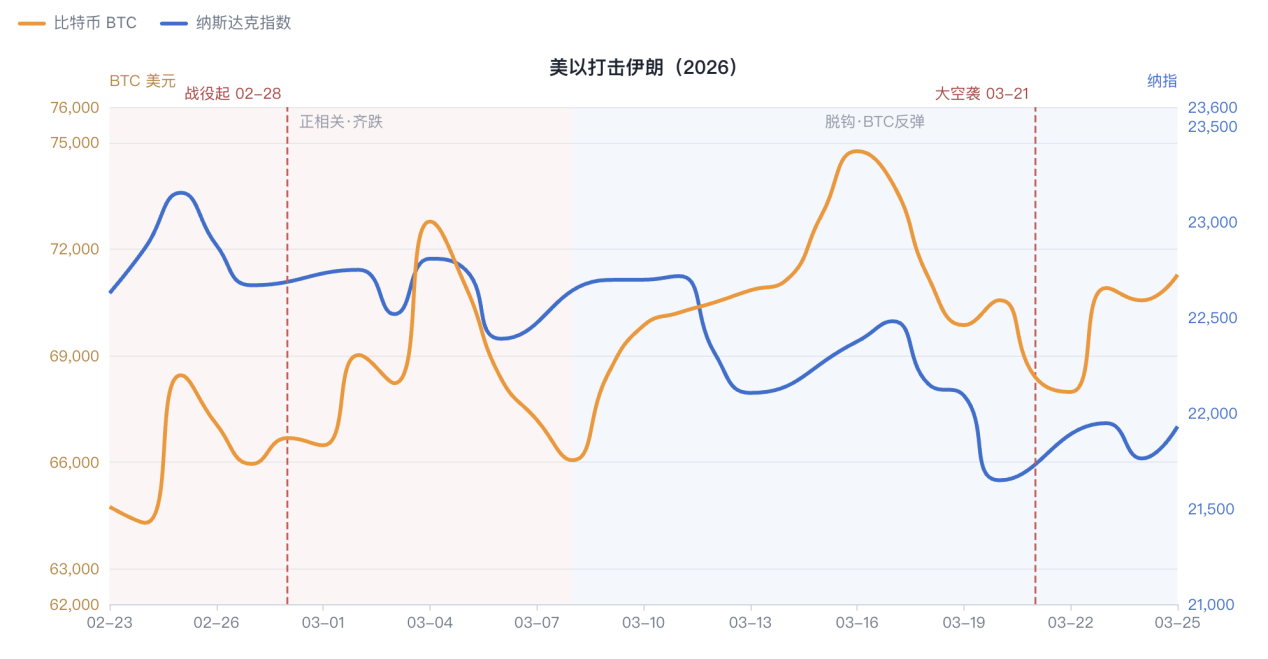

Ở đây cần làm rõ một câu hỏi tôi thường được hỏi: Bitcoin và chỉ số Nasdaq thực sự có tương quan thuận hay tương quan nghịch? Câu hỏi này không đơn giản là có hay không. Câu trả lời là, khi xảy ra sự kiện đột ngột hoặc đảo chiều xu hướng, trước tiên sẽ có tương quan thuận, sau đó chuyển sang tương quan nghịch.

Điển hình nhất là chiến tranh, mỗi lần chiến tranh bùng nổ bất ngờ, xa như cuộc chiến Nga-Ukraine cuối tháng 2 năm 2022, gần như cuộc tấn công chung của Mỹ-Israel vào Iran cuối tháng 2 năm 2026, đều diễn ra trong vài giờ trước khi chiến tranh bắt đầu. Do thị trường tài chính truyền thống giảm mạnh vì hoảng loạn, và ngoài cổ phiếu chính thống, vốn tổ chức cũng thường có phân bổ Bitcoin tương ứng, phần tâm lý này lan truyền sang Bitcoin, cũng gây ra sự sụt giảm ngắn hạn của Bitcoin. Và thường vào ngày hôm sau, khi thị trường chứng khoán tiếp tục giảm, Bitcoin sẽ thể hiện tính chất trú ẩn an toàn, các dòng vốn khác bắt đầu đổ vào, thúc đẩy nó phục hồi, thường trong vòng một tuần thậm chí vượt qua mức giá trước chiến tranh trong ngắn hạn.

Đây cũng là lý do tôi nói, nếu đầu năm 2027 bong bóng AI vỡ, Nasdaq sụp đổ, thì trong giai đoạn đầu Bitcoin chắc chắn cũng sẽ lao dốc theo. Nhưng sự sụp đổ không xảy ra trong một ngày, khi Nasdaq đi ngang và phục hồi nhẹ tạo hy vọng, trước khi đợt sụp đổ thứ hai hoàn toàn xảy ra, BTC có thể lại giảm xuống, tiến gần đến đáy lớn mà chúng ta đã đề cập trước đó (nhưng chưa chắc đã xuyên thủng), sau đó phục hồi. Khi Nasdaq tiếp tục giảm trong suốt năm 2027, vốn trên chuỗi sẽ thể hiện nhu cầu trú ẩn an toàn, luân chuyển sang BTC, từ đó thoát khỏi vùng đáy lớn của chu kỳ bốn năm.

Khoan đã, bạn đang nói gì vậy? Bong bóng AI vỡ?

Đúng vậy, sự vỡ của bong bóng AI. So với thị trường coin, tôi lo lắng hơn về nền kinh tế vĩ mô toàn cầu và hệ thống tài chính. Mọi người đều đang dẫm chân lên nhau để leo lên, dùng sự phát triển của công nghệ để cưỡng ép che đậy mọi vấn đề kinh doanh. Và sự phát triển của công nghệ AI cuối cùng sẽ đẩy tốc độ truyền tải, tiếp nhận và xử lý thông tin lên đến cực hạn, từ đó gây ra những phản ứng dây chuyền lớn hơn, thậm chí không thể đảo ngược.

Lời tiên tri của tôi: Nasdaq, rất có khả năng sẽ sụp đổ từ đầu đến giữa năm 2027, kết thúc chu kỳ tăng giá bốn năm bắt đầu từ đầu năm 2023. Các thị trường chứng khoán chính thống toàn cầu cũng sẽ bị kéo theo, tiến tới một sự sụp đổ lịch sử.

Tiếp theo, hãy kéo ống kính ra xa khỏi thị trường coin, hướng về chiến trường mà tôi thực sự lo ngại: Kinh tế vĩ mô toàn cầu, và bong bóng AI sớm muộn cũng sẽ vỡ.

Liên kết gốc

Chào mừng bạn tham gia cộng đồng chính thức của BlockBeats:

Nhóm Telegram đăng ký: https://t.me/theblockbeats

Nhóm Telegram thảo luận: https://t.me/BlockBeats_App

Tài khoản Twitter chính thức: https://twitter.com/BlockBeatsAsia