Đằng sau cơn sốt "cổ phiếu token hóa": Tưởng là bắt đáy, hóa ra lại là đỡ đạn?

Tiêu đề gốc: Sự bùng nổ cổ phiếu token hóa: Thời điểm để làm giàu

Tác giả gốc: Ignas, nhà phân tích DeFi

Biên dịch gốc: Saoirse, Foresight News

Tôi cho rằng, chỉ có một cách duy nhất để kiếm lợi nhuận lớn từ cổ phiếu token hóa.

Tất nhiên, bạn có thể mua loại token này và đặt cược nó tăng gấp mười lần, nhưng ngoại trừ một số trường hợp đặc biệt như Micron Technology (MU), khả năng làm giàu nhanh chóng này là cực kỳ thấp.

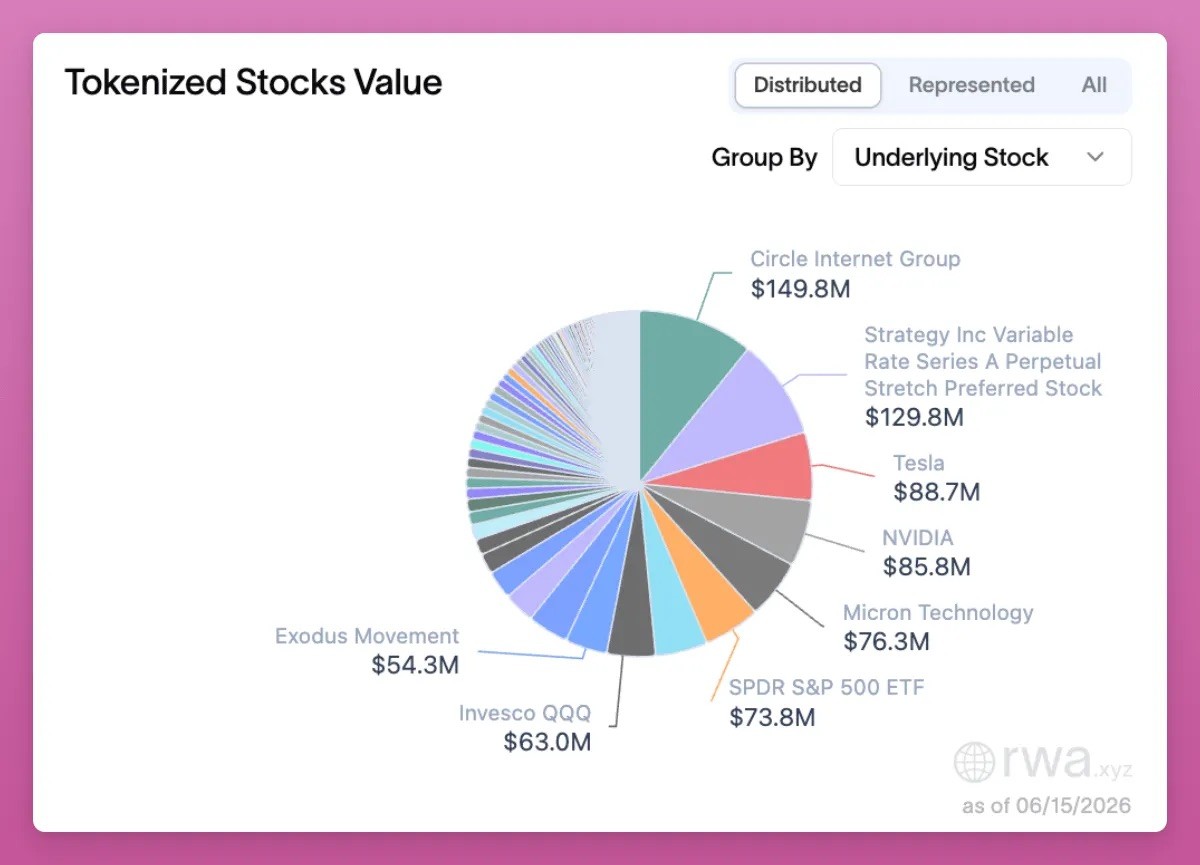

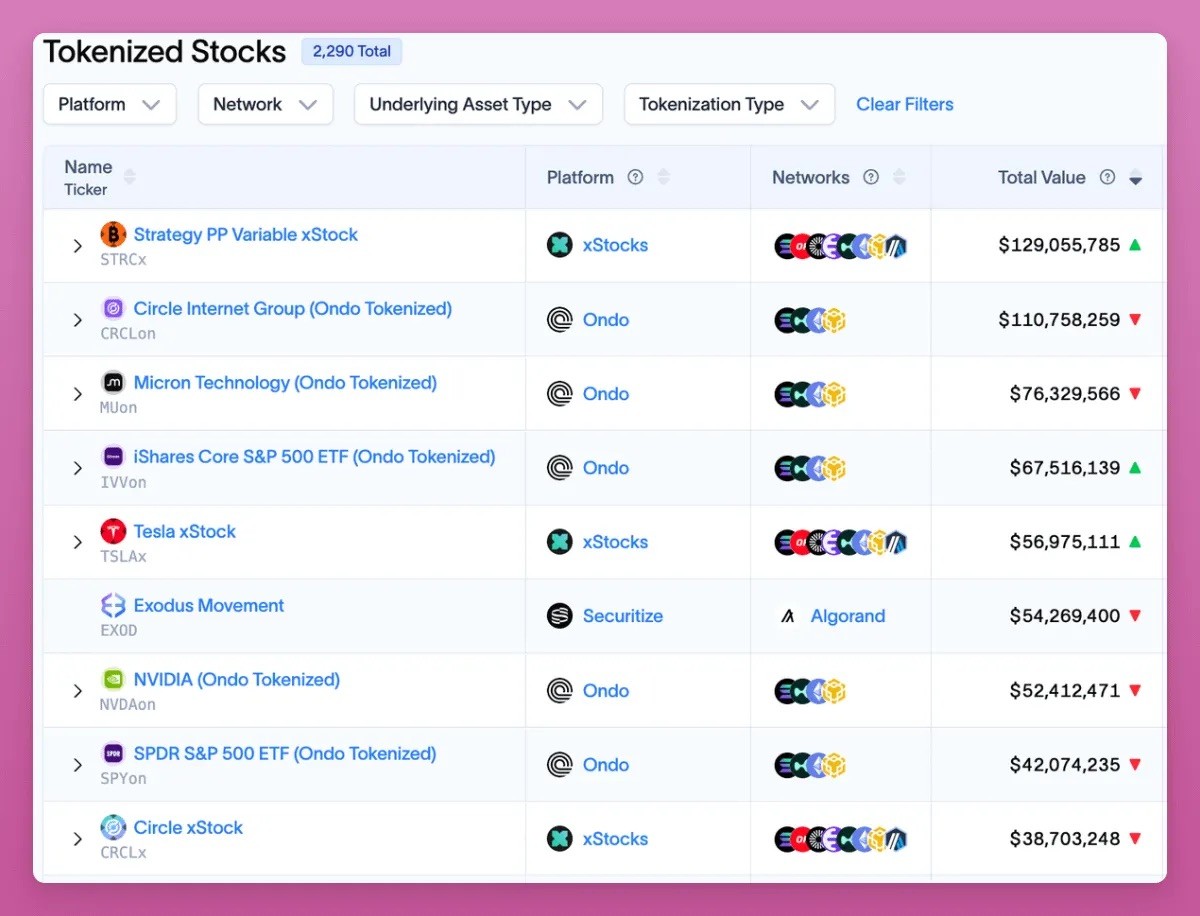

Trước hết, hiện chỉ có 2290 cổ phiếu được token hóa, và chỉ khoảng 130 mã có tổng vốn hóa trên 1 triệu USD, phần lớn cổ phiếu token hóa hầu như không có thanh khoản trên chuỗi.

Theo dữ liệu từ trang RWA rwa.xyz, Strategy là một trong những mã lớn nhất, với tổng giá trị lên tới 129 triệu USD.

Hiện nay, hầu hết cổ phiếu được token hóa đều là cổ phiếu của các công ty niêm yết trưởng thành. Nếu bạn muốn tìm kiếm các cổ phiếu bị thị trường đánh giá thấp hoặc ít được chú ý, thì việc sử dụng các sàn môi giới truyền thống như Interactive Brokers lại mang đến nhiều cơ hội hơn.

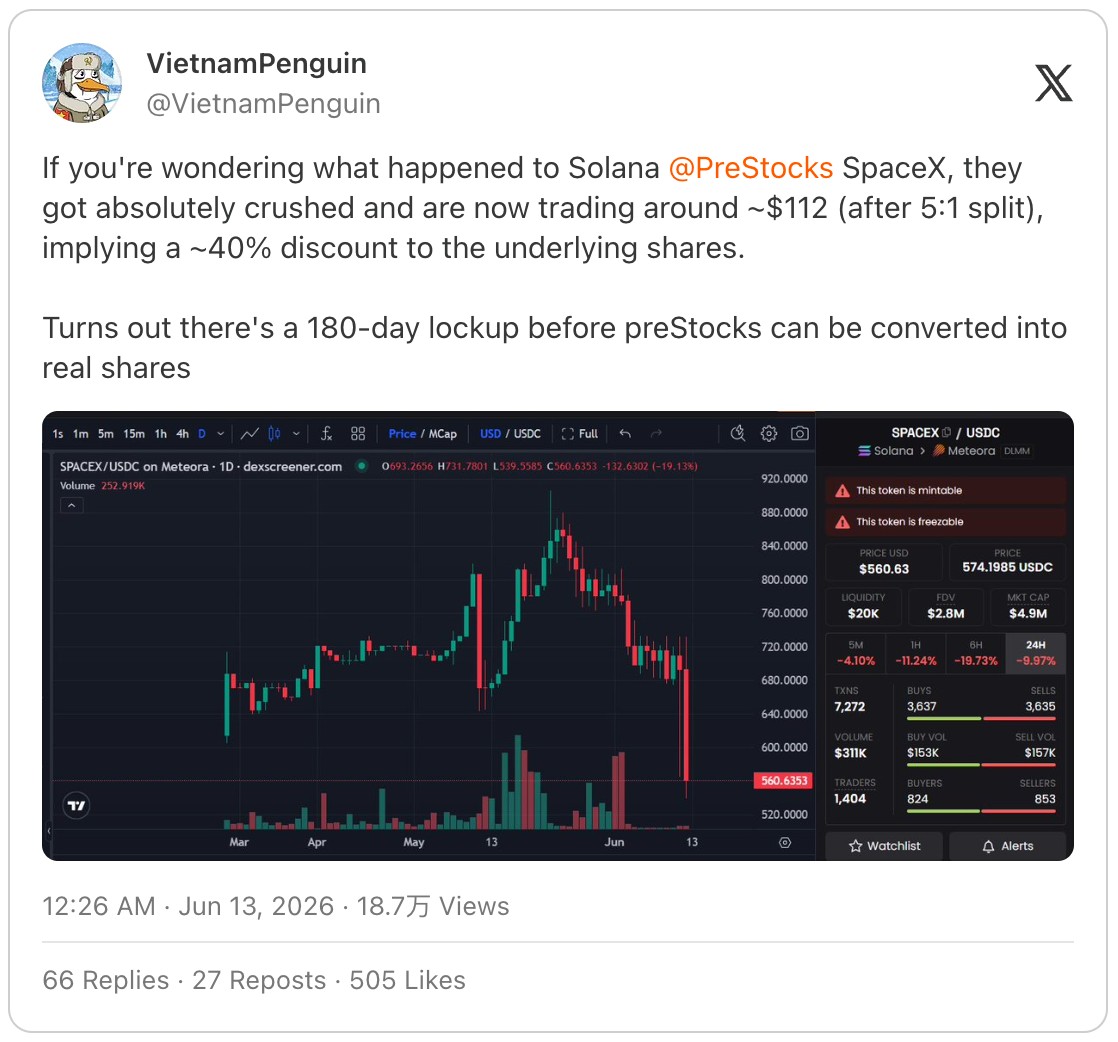

Thứ hai, việc nắm giữ cổ phiếu token hóa sẽ phát sinh nhiều rủi ro mà các nhà đầu tư truyền thống không gặp phải. Ví dụ: các nhà đầu tư từng mua cổ phiếu token hóa SpaceX (SPCX) trên nền tảng PreStocks phát hiện ra rằng loại token này cần phải khóa trong 180 ngày mới có thể đổi thành cổ phiếu thật, tin tức này đã khiến giá token giảm mạnh 40%.

Nguồn: https://x.com/VietnamPenguin/status/2065470925252759680

Do đó, ngoài việc phải chịu rủi ro hợp đồng thông minh vốn có của ngành tiền điện tử, rủi ro tự quản lý tài sản (và không được hưởng lợi ích từ việc tự quản lý), rủi ro thanh khoản, nhà đầu tư còn phải chịu thêm rủi ro từ bên phát hành và bên lưu ký tài sản.

Tuy nhiên, tôi không hoàn toàn phủ nhận lĩnh vực cổ phiếu token hóa. Đây là một trong những mảng có tiềm năng tăng trưởng lớn nhất của ngành tiền điện tử: vừa có thể thu hút người dùng mới, vừa giữ chân những người dùng hiện tại vốn định thanh lý tài sản tiền điện tử để chuyển sang thị trường tài chính truyền thống. Cổ phiếu token hóa mang lại giao dịch trên chuỗi và phí giao dịch cho blockchain, đồng thời cũng thu hút vốn đầu tư mạo hiểm, nhà phát triển và sự chú ý của thị trường cho ngành.

Cổ phiếu token hóa tự thân chứa đựng không ít cơ hội: bạn có thể gửi vào pool thanh khoản của các sàn giao dịch phi tập trung (DEX) để kiếm lợi nhuận, hoặc dùng làm tài sản thế chấp cho vay; bạn cũng có thể nắm giữ SPCX spot trên chuỗi, đồng thời mở short hợp đồng vĩnh viễn tương ứng, kiếm lợi nhuận delta trung tính, kèm theo đó là tích lũy điểm số từ nền tảng DEX hợp đồng vĩnh viễn.

Nói về chiến lược phòng hộ, bạn có thể mua spot cổ phiếu token hóa, đồng thời short trên nền tảng Variational. Token gốc VAR của nền tảng này hiện tại rất có khả năng là cơ hội airdrop tốt nhất:

· 50% tổng nguồn cung token sẽ được phân phối cho cộng đồng;

· Sự kiện tích điểm sẽ kết thúc vào ngày 30 tháng 9, chỉ còn khoảng 3 tháng rưỡi cửa sổ khai thác;

· Sau khi token lên sàn, đội ngũ dự định dùng 30% doanh thu nền tảng để mua lại và đốt;

· Nền tảng hiện vẫn đang trong giai đoạn thử nghiệm kín.

Cổ phiếu token hóa không thuộc lĩnh vực đầu tư sớm

Nhưng mối lo ngại lớn nhất của tôi về cổ phiếu token hóa là: về bản chất, lĩnh vực này biến các nhà đầu tư crypto thành bên tiếp nhận tài sản tài chính truyền thống.

Trong quá khứ, ngành crypto đã tạo ra hàng loạt triệu phú vì chúng ta đã đầu tư sớm vào các lĩnh vực hoàn toàn mới: Bitcoin, blockchain hợp đồng thông minh, airdrop các dự án, NFT, airdrop Hyperliquid, vô số kể. Quy trình niêm yết token hóa của SpaceX đã giúp tôi nhận ra vấn đề này.

Cách thức phát hành của nó giống hệt như các đợt phát hành token layer-2 crypto đang rất hot: vốn hóa lưu hành nhỏ, định giá pha loãng hoàn toàn cực kỳ cao, biến động giá hoàn toàn tách rời khỏi tình hình cơ bản của doanh nghiệp. Trong ngắn hạn, thị trường tài chính truyền thống hiện đang ở giai đoạn "định giá pha loãng hoàn toàn cao chỉ là chiêu trò", giống hệt như ngành crypto hai năm trước.

Không thể phủ nhận rằng các mảng kinh doanh tên lửa, AI, Starlink nghe có vẻ đầy triển vọng, nhưng định giá doanh nghiệp, lịch trình mở khóa cổ phiếu, dữ liệu doanh thu, cơ chế quản trị đều khó có thể lạc quan.

Giá trị cốt lõi của token hóa nằm ở việc mở rộng kênh phân phối tài sản: bất kỳ người dùng nào có ví Phantom, Metamask, Rabby đều có thể nắm giữ loại token này. Biên độ dao động của nó thấp hơn Bitcoin và altcoin, nhưng không neo theo USD như stablecoin, rủi ro và lợi nhuận nằm ở khoảng giữa. Đối với các nhà đầu tư bên ngoài thị trường phát triển, hoặc những người không muốn hoặc không thể chuyển đổi tài sản crypto thành tiền mặt và đưa vào hệ thống tài chính truyền thống, cổ phiếu token hóa cung cấp một giải pháp vô cùng hấp dẫn.

Nhưng điều này không có nghĩa là chúng ta đã nắm bắt được cơ hội đầu tư sớm. Sức hấp dẫn trước đây của ngành crypto là cho phép các nhà đầu tư nhỏ lẻ thông thường có cơ hội đầu tư vào các doanh nghiệp mang tính cách mạng ở giai đoạn khởi nghiệp. Các dự án IPO với vốn hóa 2 nghìn tỷ USD thì không thể nào được coi là đầu tư sớm.

Tương lai thực sự có tiềm năng tăng trưởng dài hạn của ngành tiền điện tử nằm ở việc các doanh nghiệp phát hành token hóa cổ phần trên chuỗi ngay từ khi thành lập. ICO và Fair Launch từng là những nỗ lực tốt, nhưng trong chu kỳ thị trường tăng trưởng trước, ngành này ngày càng trở nên săn lùng nhà đầu tư nhỏ lẻ: vòng私募 (private sale) giai đoạn đầu của dự án định giá quá cao, TGE lại càng đẩy giá lên cao hơn, trong khi tỷ lệ phân bổ token dành cho công chúng lại quá ít ỏi. Cobie đã phân tích rất thấu đáo điểm này trong bài viết blog của mình.

Cho đến nay, tôi vẫn tham gia đầu tư trên nền tảng Echo do Cobie ra mắt, vì nền tảng này thực sự mang lại cơ hội đầu tư vào các dự án giai đoạn đầu: khoản đầu tư của tôi vào vòng MegaETH đã tăng gấp 3,85 lần, ngay cả khi thị trường vẫn ảm đạm sau khi token lên sàn.

Apptronic là một công ty robot hình người, mặc dù định giá khá cao, tôi cũng đã tham gia vòng tài trợ chiến lược Series B của họ. Những cơ hội đầu tư như thế này, các nền tảng tài chính truyền thống sẽ không mở ra cho các nhà đầu tư nhỏ lẻ thông thường.

Nhân tiện, ngoài Echo, tôi cũng rất kỳ vọng vào nền tảng Legion, nhưng nền tảng này vẫn cần khai thác các mục tiêu đầu tư chất lượng cao với định giá hợp lý, và điều này không hề dễ dàng.

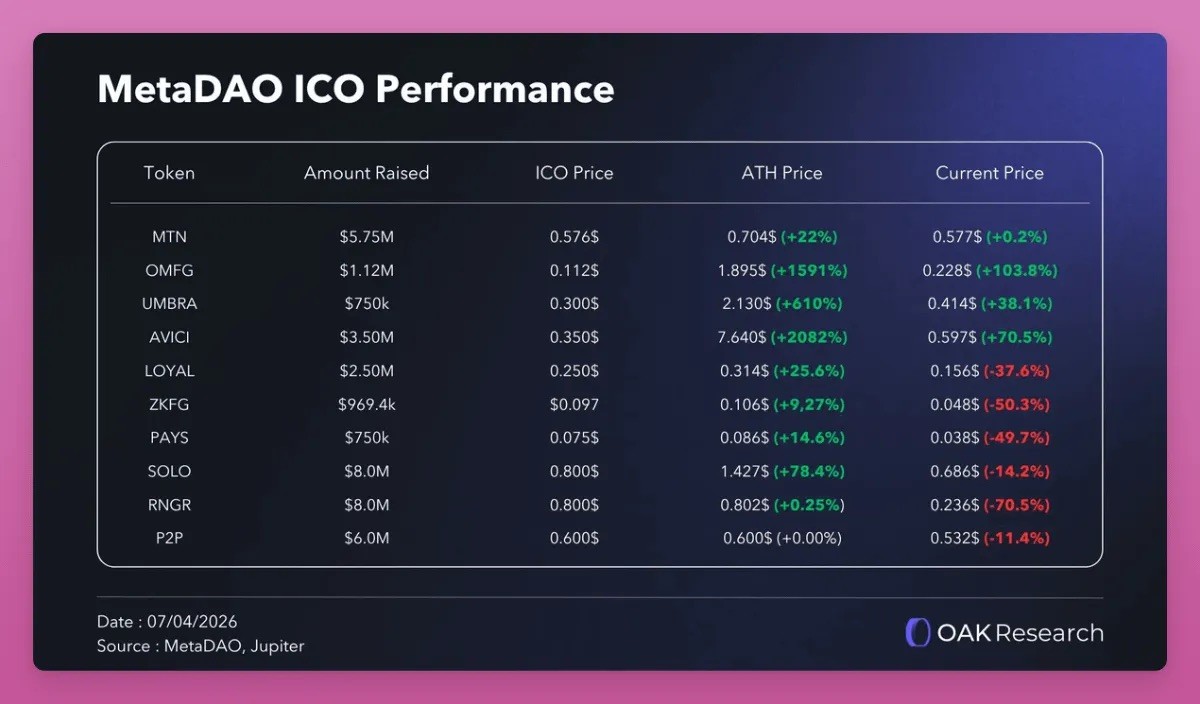

Mô hình của MetaDAO rất xuất sắc: token quyền sở hữu do nền tảng phát hành sẽ trao cho người nắm giữ cổ phần hợp pháp, thông qua kiểm soát hạn mức để giám sát chi tiêu quỹ kho bạc, đồng thời mở khóa token dựa trên hiệu suất kinh doanh của doanh nghiệp, giải quyết hoàn hảo các vấn đề cốt lõi từng bộc lộ trong các đợt ICO năm xưa. Cũng chính vì vậy, kết hợp với môi trường thị trường hiện tại, các dự án ICO ra mắt trên MetaDAO nhìn chung có hiệu suất tốt hơn tương đối.

Nguồn: X Platform OAK Research

Ngoài ra còn có mô hình phát hành gốc trên chuỗi, ví dụ như dòng sản phẩm Opening Bell của Superstate, mục tiêu đầu tiên là cổ phiếu Galaxy, cổ phần doanh nghiệp được phát hành tuân thủ trực tiếp trên chuỗi.

Hãy thử tưởng tượng, nếu các doanh nghiệp lớn không thực hiện quy trình niêm yết ngoại tuyến, mà thay vào đó phát hành cổ phần trực tiếp trên các blockchain công khai như Ethereum, Solana, thay vì chỉ sử dụng blockchain để đóng gói các chứng chỉ cổ phần pháp lý ngoại tuyến. Khi đó, tính bất biến và bảo mật của blockchain sẽ trở thành năng lực cốt lõi của ngành, và giá trị token chúng ta nắm giữ cũng sẽ tăng theo.

MetaLeX chính là áp dụng giải pháp này: xây dựng các doanh nghiệp hoàn toàn có thể lập trình trên chuỗi, vốn doanh nghiệp, cổ phần và thời hạn trao quyền cổ phần đều được quản lý hoàn toàn trên chuỗi.

Quay lại vấn đề chính, hiện nay các sàn giao dịch tập trung hàng đầu như Binance, Coinbase, Kraken đều đang mở rộng mạnh mẽ sang mảng tài chính truyền thống, niêm yết các sản phẩm token hóa cổ phiếu, trái phiếu, ETF. Nhưng nền tảng xStocks không thể giao cổ phiếu thực tế cơ bản, dẫn đến việc Binance, Bybit, Bitget đều phải hủy niêm yết sản phẩm cổ phiếu token hóa của SpaceX, khiến hơn 1 tỷ USD lệnh của người dùng không thể thực hiện. So với đó, các lệnh giao dịch của các công ty chứng khoán truyền thống lại đáng tin cậy hơn.

Stablecoin ban đầu chỉ được dùng để lưu trữ tài sản ngắn hạn, chờ thời điểm tham gia vào các tài sản gốc của crypto; giờ đây, stablecoin đã trở thành cửa ngỏ thanh khoản để thu hút dòng vốn từ các nhà đầu tư lớn tuổi trong tài chính truyền thống.

Có thể ai đó sẽ nói rằng cổ phiếu token hóa trước IPO cho phép người thường đầu tư sớm vào các công ty hàng đầu như OpenAI, Anthropic. Đúng vậy, tính theo vốn hóa thị trường, hai công ty này hiện là mục tiêu token hóa hấp dẫn nhất ở thị trường sơ cấp, nhưng cả hai đều có định giá gần 1 nghìn tỷ USD.

Điều này hoàn toàn không phải là đầu tư sớm: Vòng gọi vốn chiến lược H mới nhất của Anthropic đã được định giá 965 tỷ USD. Các vòng gọi vốn: Vòng A, Vòng B, Vòng C, Vòng D, Vòng E, Vòng F, Vòng G, Vòng H (vòng mới nhất).

Thị trường cổ phiếu token hóa vẫn đang ở giai đoạn rất sớm

Ngân hàng Standard Chartered đưa ra mục tiêu giá 100 USD cho token UNI của Uniswap, tiềm năng tăng trưởng lên tới 40 lần! Logic đằng sau như sau: Ngân hàng này dự đoán, đến năm 2030, quy mô tài sản token hóa lưu thông trong DeFi sẽ tăng gấp 37 lần (hiện chỉ chiếm 3,5% tổng tài sản, đến năm 2030 sẽ tăng lên 30%); tổng quy mô tài sản token hóa trên chuỗi sẽ vượt 4 nghìn tỷ USD vào năm 2028.

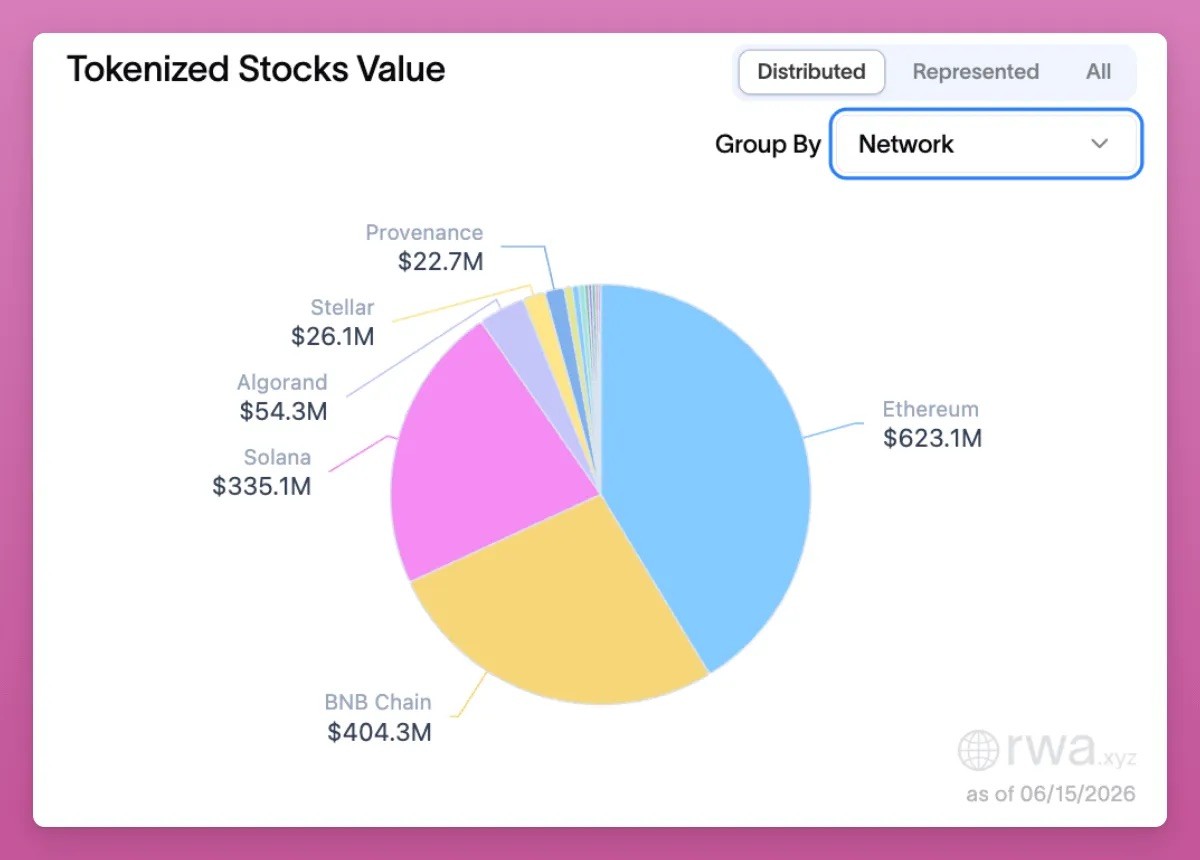

Tính đến hiện tại, tổng giá trị cổ phiếu token hóa có thể tự do lưu thông giữa các nền tảng là 1,5 tỷ USD (loại tài sản này có thể rời khỏi nền tảng phát hành, chuyển trực tiếp giữa các ví), chủ yếu được triển khai trên Ethereum, BNB Smart Chain, Solana. Nhưng quy mô tổng thể của thị trường vẫn còn rất nhỏ: 1,5 tỷ USD thậm chí còn thấp hơn vốn hóa thị trường 1,9 tỷ USD của chính token UNI của Uniswap.

Standard Chartered thường đưa ra những dự báo giá cực kỳ lạc quan (từng dự đoán Ethereum 40.000 USD, Bitcoin 500.000 USD vào năm 2030), nhưng logic cơ bản ủng hộ UNI rất hợp lý: Tổng giá trị khóa (TVL) của cổ phiếu token hóa tăng liên tục sẽ kéo theo khối lượng giao dịch trên chuỗi tăng cao, phí nền tảng tăng theo, và hiện tại phí này được dùng để mua lại và đốt token UNI.

Không chỉ Uniswap được hưởng lợi. Một khi thị trường cổ phiếu token hóa bùng nổ, toàn bộ chuỗi giá trị crypto sẽ hưởng lợi: Các giao thức cho vay như Aave, Fluid, Kamino, cùng các sàn giao dịch phi tập trung trên các blockchain như Pancakeswap, Jupiter đều có thể chia sẻ lợi nhuận.

Sự phát triển của cổ phiếu token hóa sẽ giúp ngành crypto có tính chất phi chu kỳ: Hiện tại, khi giá Bitcoin, Ethereum giảm, các nền tảng cho vay phi tập trung sẽ trải qua quá trình giảm đòn bẩy quy mô lớn, doanh thu của các giao thức giảm, token nền tảng cũng chịu áp lực. Các sàn giao dịch phái sinh vĩnh viễn phi tập trung là thị trường đầu tiên hưởng lợi từ cổ phiếu token hóa, và các sàn giao dịch spot sẽ là làn sóng tiếp theo.

Sau khi tin tức từ báo cáo của Standard Chartered được công bố, token UNI đã tăng 13% trong một ngày, nhưng trong lĩnh vực này vẫn còn nhiều cơ hội đầu tư hơn. Trong hai tuần qua, token BP của nền tảng Backpack đã tăng tới 200%.

Backpack, với tư cách là một nền tảng giao dịch tập trung, trước đây luôn gặp khó khăn trong việc tìm ra mô hình kinh doanh cốt lõi thực sự phù hợp với nhu cầu thị trường. Một mặt, nó phải cạnh tranh với các sàn giao dịch hàng đầu lâu đời như Binance, mặt khác phải giành giật người dùng với nền tảng hợp đồng vĩnh viễn phi tập trung Hyperliquid. Dịch vụ tài sản token hóa dường như cuối cùng đã giúp nó tìm ra lộ trình tăng trưởng cốt lõi.

Phần lớn các cổ phiếu token hóa trên thị trường (xStocks, Ondo) đều thuộc mô hình đóng gói lưu ký: tổ chức phát hành nắm giữ cổ phiếu thực, đúc token theo dõi giá cổ phiếu, người dùng chỉ nhận được lợi nhuận từ giá chứ không sở hữu cổ phần thực sự.

Trong khi đó, Backpack thông qua dòng sản phẩm Opening Bell của Superstate thực hiện phát hành nguyên bản trên chuỗi: loại token này là cổ phần hợp pháp đã đăng ký với Ủy ban Chứng khoán Hoa Kỳ, hoàn toàn tương đương với quyền lợi của cổ phiếu niêm yết trên Nasdaq. Người nắm giữ được hưởng cổ tức và quyền biểu quyết, nền tảng sở hữu đầy đủ giấy phép tuân thủ (đội ngũ sáng lập Backpack đến từ chi nhánh FTX châu Âu trước đây).

Logic này cũng được mở rộng sang token gốc của nền tảng là BP: sau khi staking BP đủ một năm, khi công ty IPO hoặc bị mua lại, có thể đổi BP thành cổ phần thực tế của doanh nghiệp (có cửa sổ mở khóa và đổi quà 7 ngày mỗi năm).

Lĩnh vực cổ phiếu token hóa còn có nhiều cơ hội giao dịch trực tiếp: tính theo tổng giá trị lưu thông, Ondo đứng thứ hai trong ngành, nền tảng đã phát hành token gốc ONDO.

Nhưng ONDO chỉ có chức năng quản trị, hầu như không có khả năng thu giữ giá trị nào khác. Toàn bộ doanh thu của nền tảng thuộc về công ty, không chia cho người nắm giữ token.

Mặc dù thị trường đang thảo luận về việc kích hoạt cơ chế chia cổ tức từ phí giao dịch, nhưng việc triển khai vẫn còn nhiều biến số. Hơn nữa, áp lực pha loãng token cực kỳ lớn, đến năm 2029 vẫn còn gần 50% token chờ mở khóa.

Nếu tâm lý thị trường cổ phiếu token hóa nóng lên, có cơ hội đầu cơ ngắn hạn với ONDO, nhưng tôi sẽ không nắm giữ dài hạn.

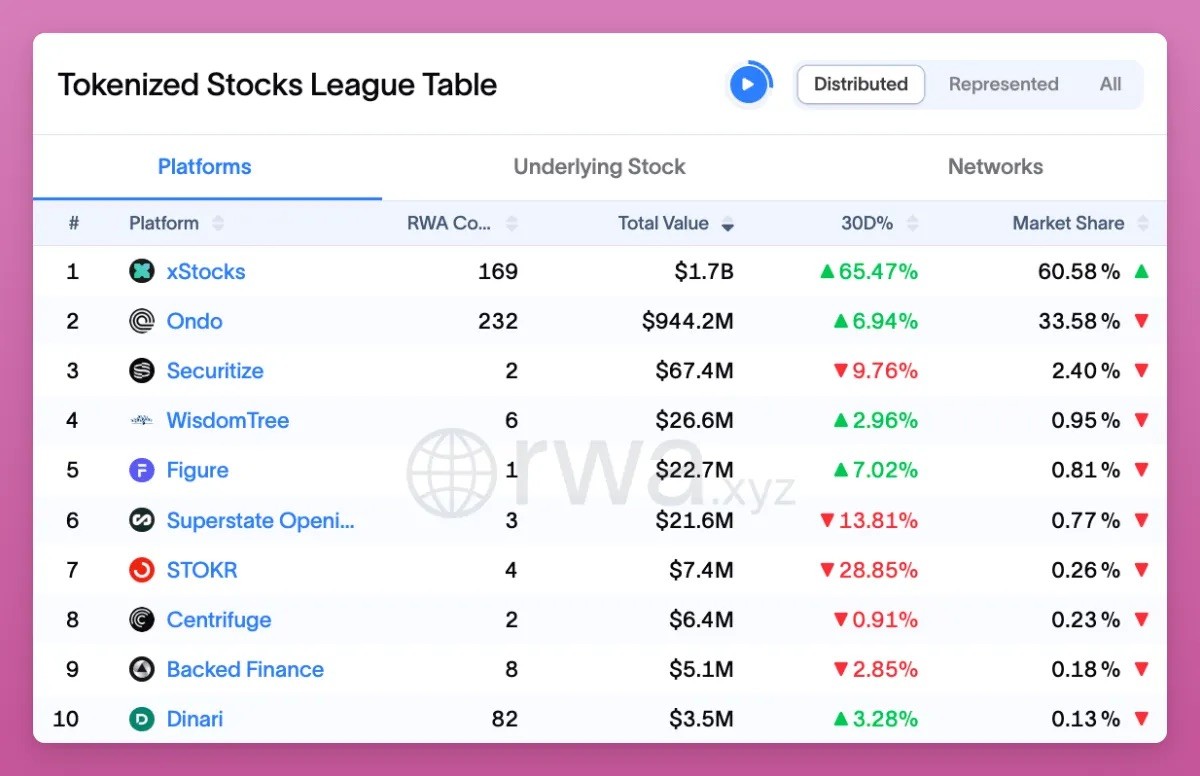

Nhà dẫn đầu ngành xStocks chiếm 60% thị phần, tổng quy mô khoảng 1,7 tỷ USD. Backed Finance sẽ mua cổ phiếu thực, ETF, giao cho tổ chức lưu ký dự trữ 1:1, sau đó đúc token theo dõi giá tài sản. Sản phẩm được triển khai trên Solana, Ethereum (một phần nhỏ trên Arbitrum Layer 2), người dùng có thể giao dịch 5 ngày mỗi tuần trên sàn Kraken hoặc giao dịch 24/7 trên chuỗi, bao phủ khoảng 60 mã tài sản. Số lượng mã ít hơn Ondo, nhưng thanh khoản tốt hơn.

Việc nắm giữ token xStock không đồng nghĩa với việc sở hữu cổ phiếu thực tế cơ bản, nó chỉ là một khoản nợ đối với tổ chức phát hành. Một khi nền tảng gặp rủi ro, nhà đầu tư chỉ thuộc về nhóm chủ nợ không có bảo đảm của nhà cung cấp dịch vụ đóng gói xuyên biên giới, hoàn toàn khác với mô hình nắm giữ cổ phiếu thực tế của Backpack.

Trớ trêu hơn, vài tuần trước khi Kraken mua lại Backed Finance vào năm ngoái, họ vừa nộp đơn IPO cho chính mình, với mức định giá 20 tỷ đô la Mỹ vào thời điểm đó. Điều này cũng khiến thị trường đặt ra nhiều câu hỏi về việc liệu nền tảng có phát hành token độc lập hay không.

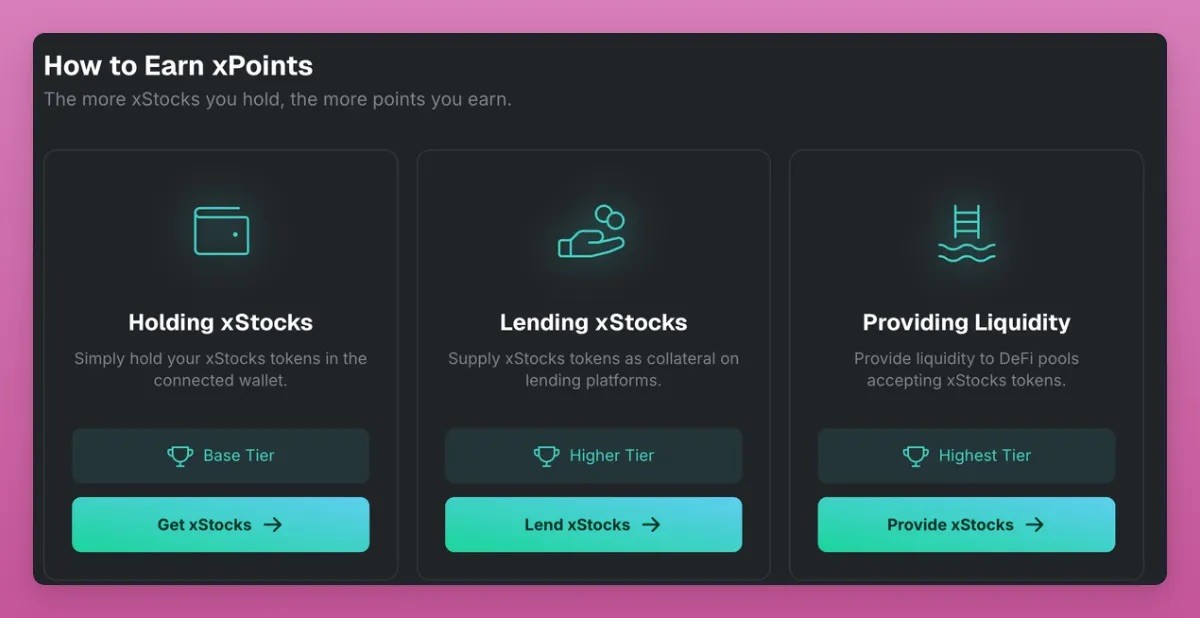

Sau khi hoàn tất thương vụ mua lại, xStocks đã ra mắt chương trình tích điểm xPoints vào tháng 3. Các chương trình tích điểm thường là bước đệm để phát hành token, nhưng nền tảng vẫn chưa xác nhận liệu có ra mắt token hay không.

Trang web chính thức của chương trình xPoints

Điều này rất đáng ngờ: Tại sao Kraken, vốn có thể phát hành cổ phiếu của chính mình qua các kênh truyền thống, lại phải phát hành riêng token nền tảng xStocks?

Một lời giải thích hợp lý hơn cho việc ra mắt chương trình tích điểm là Kraken đã đạt được thỏa thuận hợp tác token hóa cổ phiếu với Nasdaq, và nền tảng cần khối lượng giao dịch và thanh khoản để hỗ trợ quy mô kinh doanh, từ đó đẩy cao số liệu hiệu suất tổng thể của Kraken.

Tôi không muốn trở thành người tiếp nhận cuối cùng của lĩnh vực này nữa, nhưng nếu bạn muốn tham gia khai thác điểm, quy tắc nhận điểm như sau:

· Cung cấp thanh khoản: Nhân 7 lần điểm (mức cao nhất, hỗ trợ Raydium, Orca, Byreal)

· Cho vay tài sản: Nhân 5 lần điểm (nền tảng Kamino)

· Chỉ nắm giữ token: 1 lần điểm cơ bản

· Giao dịch trên sàn tập trung Kraken không được tính điểm, chỉ các thao tác trên chuỗi mới tích lũy được điểm

Đứng thứ ba về quy mô trong ngành là Securitize, tôi không có ý định tham gia khai thác điểm của nó. Công ty này sẽ niêm yết thông qua SPAC với Cantor Equity Partners, với mức định giá tổng thể khoảng 1,25 tỷ đô la Mỹ, BlackRock dẫn đầu vòng gọi vốn 47 triệu đô la. Nền tảng không có token gốc, việc khai thác không mang lại lợi nhuận.

Như đã đề cập ở trên, trong lĩnh vực này tồn tại nhiều chiến lược chênh lệch giá: Ví dụ, khi phí tài trợ của hợp đồng vĩnh viễn là âm, bạn có thể bán khống trên Hyperliquid (đồng thời có thể khai thác điểm trade.xyz), Variational, và mua token giao ngay; hoặc so sánh phí tài trợ của các sàn giao dịch lớn trên nền tảng Ostium (nền tảng này hiện chưa có token).

Nếu việc quản lý vị thế thủ công quá phức tạp, bạn có thể tìm hiểu nền tảng Nado: đây là sàn giao dịch phi tập trung dạng sổ lệnh, hỗ trợ tài khoản ký quỹ thống nhất cho giao dịch spot, margin và hợp đồng vĩnh viễn. Đội ngũ phát triển từng xây dựng Kraken và ra mắt sản phẩm INK. Nền tảng này sẽ hỗ trợ spot và hợp đồng vĩnh viễn cho cổ phiếu token hóa, có thể thực hiện chiến lược delta neutral, là cơ hội khai thác điểm số ít được chú ý và đáng tham gia.

Nhưng hãy luôn cảnh giác: nền tảng token thị trường sơ cấp Ventuals vừa thông báo đóng cửa và cho người dùng biết mọi điểm số trên nền tảng đều mất giá trị. Hiện tại, tham gia khai thác airdrop token cần đầu tư nhiều công sức hơn, độ bất định về lợi nhuận tăng cao đáng kể.

Câu chuyện còn lâu mới kết thúc

Thuật ngữ "crypto" hiện bao phủ phạm vi rất rộng, bao gồm các lĩnh vực như hợp đồng vĩnh viễn, NFT, thị trường dự đoán, Meme coin; mảng RWA cũng không ngừng mở rộng quy mô, các phân khúc nhỏ đáng để phân tích chuyên sâu riêng biệt.

Stablecoin, quỹ tiền tệ, tín dụng, cổ phần tư nhân, cổ phiếu token hóa thuộc các phân khúc khác nhau, mỗi loại có logic rủi ro và lợi nhuận hoàn toàn khác biệt.

Lợi thế độc đáo của cổ phiếu token hóa nằm ở hiệu suất luân chuyển tài sản: cổ phiếu vốn có biến động giá, tạo ra cơ hội chênh lệch giá và giao dịch mà tài sản thực tế thụ động không có.

Tôi tin rằng điều này sẽ giúp các blockchain tập trung vào giao dịch phục hồi, đặc biệt là Solana (tôi coi Ethereum là blockchain lưu trữ tài sản giá trị cao, phù hợp hơn với đầu tư thụ động).

Trước đây, hệ sinh thái Solana phụ thuộc nhiều vào Meme coin, nhưng câu chuyện mới về cổ phiếu token hóa "mọi thứ đều có thể giao dịch on-chain" có thể thúc đẩy xu hướng tăng giá của blockchain. Ví dụ, khối lượng giao dịch cổ phiếu token hóa trong tương lai có thể chiếm phần lớn tổng khối lượng giao dịch trên Solana: phí chuyển thấp, tốc độ xác nhận nhanh, trải nghiệm người dùng tốt hơn các blockchain hệ Ethereum.

Hàng triệu nhà đầu tư nhỏ lẻ trong tương lai có thể nắm giữ và giao dịch cổ phiếu token hóa trên thiết bị di động, thay vì chỉ lưu trữ stablecoin, điều này sẽ tăng doanh thu hệ sinh thái của các blockchain lớp 1 chính thống, từ đó đẩy cao định giá token của chúng.

Tóm lại, để thực sự tăng trưởng tài sản nhờ lĩnh vực cổ phiếu token hóa, ý tưởng cốt lõi là đặt cược vào sự phổ biến và ứng dụng của token hóa tài sản on-chain: trong 1 năm, 3 năm, 5 năm tới, nhà phát hành và nền tảng nào sẽ thống trị lĩnh vực này? Nền tảng nào sẽ phát hành token và mở airdrop? Thực tế, cơ hội đầu tư đang ở ngay trước mắt: bạn có thể đầu tư vào UNI, BP, ONDO, hoặc chờ Kraken niêm yết.

Liên kết gốc

Chào mừng bạn tham gia cộng đồng chính thức của BlockBeats:

Nhóm Telegram đăng ký: https://t.me/theblockbeats

Nhóm Telegram thảo luận: https://t.me/BlockBeats_App

Tài khoản Twitter chính thức: https://twitter.com/BlockBeatsAsia