Chủ tịch mới của Fed, Kevin Warsh, ra mắt lần đầu, lãi suất không có bất ngờ, thị trường nên chú ý điều gì?

TL;DR

· Kevin Warsh đã nhậm chức Chủ tịch Fed, cuộc họp FOMC ngày 16-17 tháng 6 là lần đầu tiên ông chủ trì một cuộc họp có dự báo hàng quý.

· Thị trường hầu như không đặt cược vào việc cắt giảm lãi suất lần này, trọng tâm là liệu ông có làm giảm trọng số giao dịch của dot plot và forward guidance hay không.

· Các tài sản liên quan: Trái phiếu kho bạc Mỹ, USD, vàng, Bitcoin, cổ phiếu tăng trưởng Nasdaq, VIX, MOVE.

Kevin Warsh sẽ lần đầu tiên chủ trì cuộc họp FOMC ngày 16-17 tháng 6 với tư cách Chủ tịch Fed. Thị trường không có nhiều bất ngờ về lãi suất, điều thực sự được theo dõi là liệu ông có thay đổi cách Fed giao tiếp với thị trường hay không.

Theo thông báo ngày 22 tháng 5 của Fed, Kevin Warsh đã tuyên thệ nhậm chức Chủ tịch Fed và Thống đốc, đồng thời được FOMC nhất trí bầu làm Chủ tịch. Cuộc họp tháng 6 này là cuộc họp kéo dài hai ngày, kèm theo họp báo và dự báo kinh tế hàng quý. Đối với các nhà giao dịch, đây không chỉ là một cửa sổ quyết định lãi suất thông thường, mà là lần đầu tiên vị Chủ tịch mới quyết định cách sử dụng "công cụ bản đồ đường đi" của Fed.

Trong một thời gian dài trước đây, giao dịch vĩ mô không chỉ là giao dịch lạm phát và việc làm, mà còn là giao dịch con đường mà Fed đưa ra. Dot plot, ngôn từ trong họp báo, và những gợi ý của Chủ tịch về chính sách tương lai đều được chuyển hóa thành giá của lợi suất trái phiếu kho bạc Mỹ, USD, vàng, cổ phiếu tăng trưởng và Bitcoin.

Điểm đặc biệt của Warsh là trước đây ông từng công khai đặt câu hỏi về chính những công cụ này. Theo các báo cáo công khai và phát biểu trong phiên xác nhận, ông có quan điểm dè dặt đối với forward guidance và dot plot, cho rằng chúng có thể khiến các nhà hoạch định chính sách bị ràng buộc bởi những dự báo đã lỗi thời. Nếu trong màn ra mắt đầu tiên, ông chỉ giữ nguyên lãi suất nhưng bắt đầu giảm trọng số của các công cụ này, thị trường sẽ mất đi không chỉ một biểu đồ, mà là một điểm neo để giao dịch trước con đường lãi suất tương lai.

Điều này không thể viết thành "cái chết của dot plot". Một Chủ tịch mới khi lần đầu chủ trì cuộc họp thường sẽ tránh gây ra sự hỗn loạn không cần thiết trên thị trường. Thay đổi có khả năng xảy ra hơn là công cụ vẫn còn, nhưng giọng điệu đã thay đổi. Biểu đồ vẫn được công bố, nhưng Chủ tịch sẽ nhắc nhở thị trường đừng coi đó là một cam kết. Các nhà đầu tư cần đánh giá rằng, nếu Fed đưa ra ít bản đồ đường đi hơn, thì giá cả sẽ theo động lực nào tiếp theo.

Lãi suất không có bất ngờ, ngôn ngữ trở thành đối tượng giao dịch

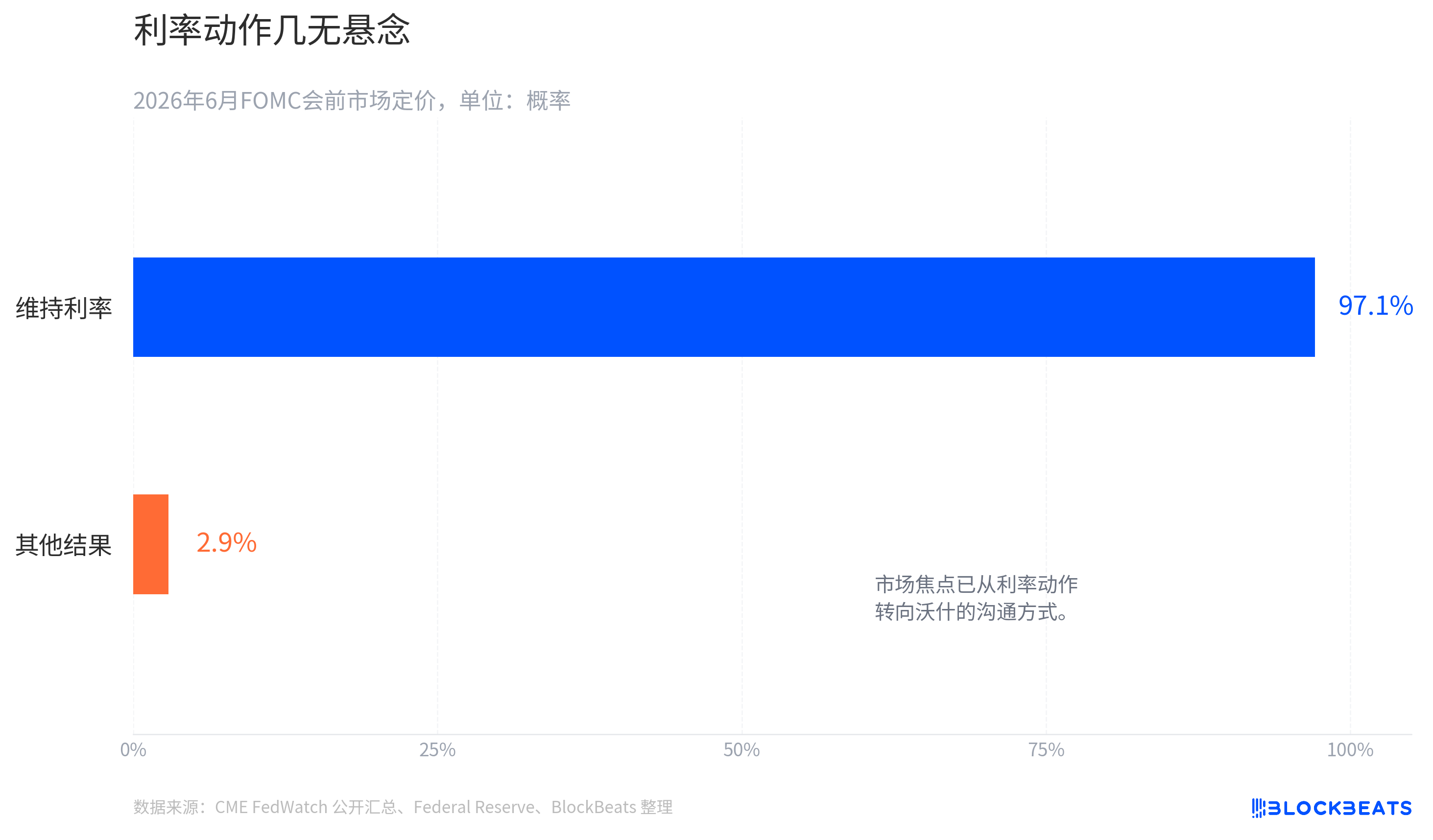

Cuộc họp này dễ bị hiểu nhầm nhất là một dự báo FOMC thông thường: có cắt giảm lãi suất không, có tăng lãi suất không, dot plot trung vị thay đổi thế nào. Nhưng từ định giá trước cuộc họp, quyết định lãi suất tự nó không còn là biến số chính.

Theo định giá liên quan của CME FedWatch và tổng hợp công khai, trước cuộc họp, thị trường dự kiến xác suất Fed giữ nguyên lãi suất quỹ liên bang trong khoảng 3,50%-3,75% vào tháng 6 là khoảng 97%-99%, xác suất này dao động theo thời gian. Trừ khi có bất ngờ cực đoan, các nhà đầu tư không chờ đợi một động thái lãi suất, mà đang chờ đợi cách Warsh giải thích chính sách tương lai.

Cuộc họp dự báo hàng quý trở nên nhạy cảm vì Cục Dự trữ Liên bang (Fed) sẽ công bố Tóm tắt Dự báo Kinh tế, trong đó được chú ý nhất là biểu đồ chấm (dot plot). Biểu đồ chấm có thể hiểu là cuộc bỏ phiếu ẩn danh của các quan chức Fed về mức lãi suất trong tương lai, mỗi chấm đại diện cho quan điểm của một thành viên về mức lãi suất phù hợp trong một năm nhất định. Nó không phải là cam kết chính thức, nhưng từ lâu đã được thị trường coi như bản phác thảo lộ trình chính sách.

Hướng dẫn kỳ vọng (forward guidance) trực tiếp hơn. Đó là việc ngân hàng trung ương thông báo trước cho thị trường về hướng đi chính sách có khả năng xảy ra, nhằm ổn định kỳ vọng và giảm biến động giá. Trước đây, các nhà đầu tư thường không chờ Fed hành động thực sự, mà giao dịch trước dựa trên các tín hiệu từ Chủ tịch và tuyên bố. Ngôn ngữ diều hâu (hawkish) khiến lợi suất tăng. Ngôn ngữ bồ câu (dovish) khiến tài sản rủi ro phục hồi. Gợi ý cắt giảm lãi suất có lợi cho tài sản kỳ hạn dài.

Trọng tâm trong màn ra mắt của Warsh chính là ở đây. Nếu ông giữ nguyên lãi suất, đồng thời nhấn mạnh rằng mọi dự báo chỉ là nhận định có điều kiện, hoàn toàn phụ thuộc vào dữ liệu thực tế, thị trường sẽ hiểu rằng Fed không muốn tiếp tục đưa ra lộ trình rõ ràng. Ngay cả khi biểu đồ chấm vẫn tồn tại, trọng số giao dịch của nó cũng có thể giảm xuống.

Điều này liên quan trực tiếp đến các nhà đầu tư phổ thông. Trước đây, khi nhìn vào trái phiếu kho bạc Mỹ, vàng, Bitcoin và Nasdaq, người ta thường hỏi "Fed sẽ nói gì tiếp theo". Nếu khuôn khổ của Warsh chuyển thành "hãy xem dữ liệu lạm phát và việc làm tiếp theo", thì giá tài sản sẽ dễ bị dẫn dắt bởi các điểm dữ liệu đơn lẻ và biến động giá dầu, khiến biến động khó bị kìm nén trong dài hạn.

Triết lý truyền thông của Warsh đang được thị trường định giá

Sự khác biệt lớn nhất giữa Warsh và thời đại Powell không nhất thiết nằm ở một quyết định lãi suất cụ thể, mà ở triết lý cơ bản của ông về truyền thông của ngân hàng trung ương.

Theo tổng hợp từ nhiều phương tiện truyền thông và các viện nghiên cứu về các phát biểu tại phiên điều trần của ông, Warsh nhiều lần đặt câu hỏi về hướng dẫn kỳ vọng và biểu đồ chấm. Mối lo ngại cốt lõi của ông là một khi Fed vạch ra lộ trình cho thị trường trước, họ sẽ bị ràng buộc bởi chính dự báo của mình. Khi dữ liệu thực tế thay đổi, các nhà hoạch định chính sách có thể trì hoãn việc thừa nhận dự báo đã lỗi thời để duy trì tính nhất quán trong truyền thông.

Logic này không thoải mái cho thị trường, nhưng lại hấp dẫn đối với quyết định nội bộ của ngân hàng trung ương. Nền kinh tế không vận hành theo bảng dự báo hàng quý. Lạm phát có thể đột ngột chịu tác động từ cú sốc năng lượng, việc làm có thể mạnh hơn dự kiến của mô hình, và điều kiện tài chính có thể nới lỏng trở lại do giá tài sản phục hồi. Một khi ngân hàng trung ương cam kết sớm với một lộ trình nào đó, họ sẽ nhường lại sự linh hoạt cho những phán đoán trong quá khứ.

Khuôn khổ mà Warsh ưa thích hơn là để mỗi cuộc họp xem xét lại dựa trên dữ liệu mới nhất, thay vì để thị trường suy diễn cuộc họp tiếp theo dựa trên biểu đồ chấm trước đó. Điều này sẽ lấy lại một phần quyền chủ động chính sách từ tay kỳ vọng thị trường, đồng thời khiến các nhà giao dịch khó khăn hơn trong việc khóa trước lộ trình lãi suất.

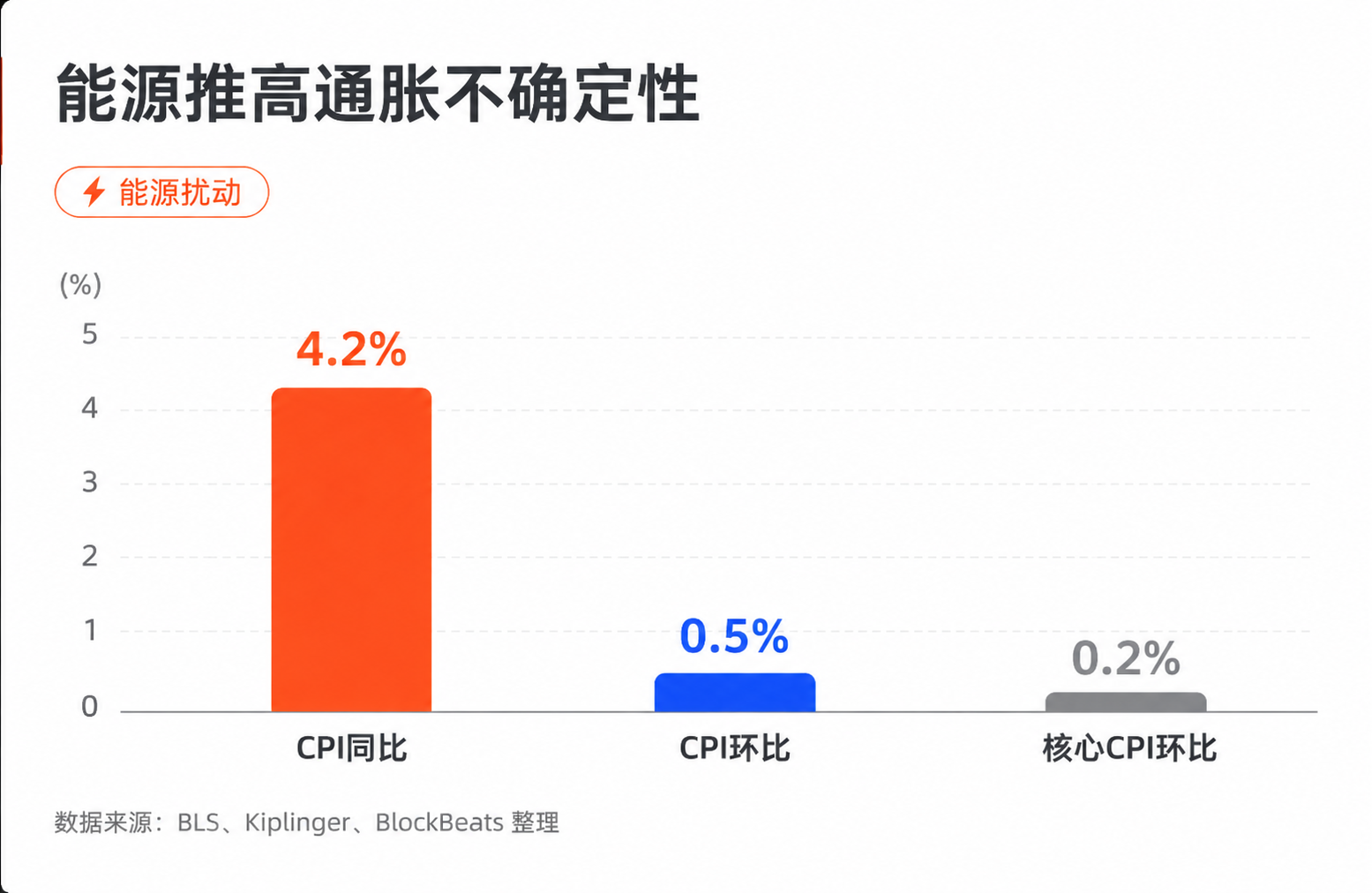

Bối cảnh vĩ mô hiện tại đang củng cố xu hướng này. Theo dữ liệu từ BLS, CPI tháng 5 của Mỹ tăng 4,2% so với cùng kỳ, tăng 0,5% so với tháng trước, CPI lõi tăng 0,2% so với tháng trước, trong đó năng lượng là yếu tố đẩy giá lên đáng kể. Ở đây không thể đơn giản cho rằng giá năng lượng quyết định lạm phát, vì dịch vụ, nhà ở, tiền lương, hiệu ứng cơ sở và chuỗi cung ứng cũng ảnh hưởng đến đường đi của giá cả. Nhưng cú sốc năng lượng chắc chắn đã làm gia tăng sự bất định về lạm phát, đồng thời khiến Fed khó đưa ra tín hiệu nới lỏng rõ ràng sớm hơn.

Nếu lạm phát quay đầu tăng và thị trường lao động vẫn dai dẳng, Fed càng không muốn bị ràng buộc bởi lộ trình cắt giảm lãi suất trong tương lai. Đối với Warsh, làm mờ đi biểu đồ dot plot không chỉ là cải cách hình thức, mà là giảm sự phụ thuộc của thị trường vào một lộ trình duy nhất.

Vấn đề của thị trường là nó đã quen với giao tiếp minh bạch. Mặc dù biểu đồ dot plot thường lệch lạc so với thực tế, nó vẫn cung cấp cho các nhà giao dịch một điểm tham chiếu chung. Nó cho phép các tài sản khác nhau được định giá dựa trên cùng một lộ trình lãi suất, và cũng khiến biến động bị kìm nén trong nhiều trường hợp. Warsh muốn có nhiều linh hoạt hơn, nhưng thị trường lại mất đi tính dự đoán.

Fed nói ít hơn, biến động sẽ được định giá lại trước tiên

Thị trường không nhất thiết yêu cầu Fed luôn dự đoán chính xác, nhưng rất phụ thuộc vào việc Fed nói rõ ràng.

Đây là xung đột giữa Warsh và nhiều nhà quan sát Fed. Nhiều nhà quan sát thừa nhận rằng dự đoán từ biểu đồ dot plot thường lệch lạc so với thực tế, và cũng biết rằng hướng dẫn kỳ vọng có thể mất tác dụng trong môi trường khắc nghiệt. Nhưng thị trường tài chính không chỉ giao dịch thế giới thực, mà còn giao dịch kỳ vọng của người khác về thế giới thực. Một cái neo không hoàn hảo nhưng công khai thường dễ định giá hơn là không có neo nào cả.

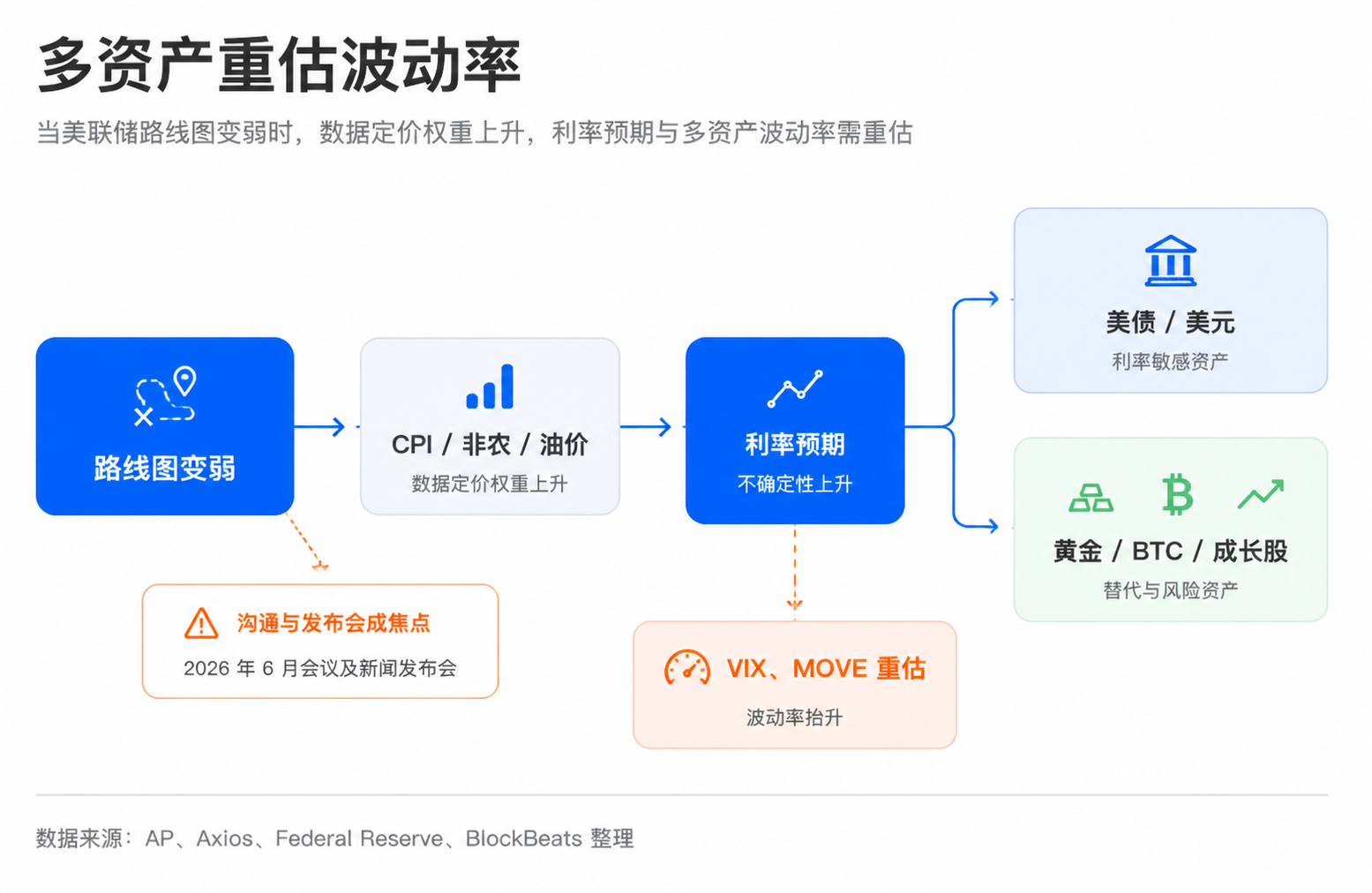

Nếu cái neo này yếu đi, tác động trước tiên sẽ rơi vào trái phiếu kho bạc Mỹ. Lợi suất trái phiếu kho bạc Mỹ không chỉ đơn thuần phản ánh lãi suất hiện tại, mà còn chiết khấu lạm phát tương lai, tăng trưởng, lộ trình chính sách và phần bù rủi ro. Trước đây, khi Fed gợi ý về lộ trình tương lai, thị trường có thể điều chỉnh toàn bộ đường cong lợi suất trước. Nếu chủ tịch tương lai ít định hướng hơn, lợi suất kỳ hạn 10 năm có thể nhạy cảm hơn với mỗi lần thay đổi của CPI, bảng lương phi nông nghiệp và giá dầu.

Đồng đô la Mỹ cũng sẽ đối mặt với vấn đề tương tự. Sức mạnh ngắn hạn của đồng đô la thường phụ thuộc vào chênh lệch kỳ vọng lãi suất của Mỹ so với các nền kinh tế khác. Khi lộ trình của Fed trở nên mơ hồ hơn, thị trường ngoại hối cần so sánh trực tiếp lạm phát, việc làm, tài khóa của Mỹ và khẩu vị rủi ro toàn cầu, biến động của đồng đô la có thể không còn chỉ xoay quanh một câu nói trong cuộc họp báo.

Logic của vàng phức tạp hơn. Sự bất định về lạm phát và rủi ro địa chính trị thường hỗ trợ vàng, nhưng nếu lợi suất thực của trái phiếu kho bạc Mỹ tăng do dữ liệu diều hâu, vàng cũng sẽ chịu áp lực. Warsh nói ít hơn không tự động có lợi cho vàng, điều thực sự có lợi là sự kết hợp giữa lộ trình chính sách không rõ ràng và rủi ro lạm phát khó giảm.

Bitcoin và cổ phiếu tăng trưởng lại sợ sự bất định về tỷ lệ chiết khấu hơn. Những tài sản này nhạy cảm hơn với thanh khoản dài hạn và lộ trình lãi suất tương lai. Trước đây, nếu thị trường tin rằng lộ trình cắt giảm lãi suất rõ ràng, tài sản rủi ro có thể giao dịch trước sự mở rộng định giá. Nếu Fed không muốn đưa ra lộ trình rõ ràng, nhà đầu tư phải trả phần bù rủi ro cho một phạm vi kết quả lãi suất rộng hơn. Ngay cả khi cuối cùng không có tăng lãi suất, chỉ cần sự bất định tăng lên, định giá cũng có thể bị nén trước một vòng.

Các giao dịch có độ biến động thấp cũng sẽ gặp thách thức. Trong thời gian qua, nhiều chiến lược được xây dựng dựa trên giả định rằng ngân hàng trung ương sẽ thông báo trước và thị trường sẽ không đột ngột mất neo. Nếu khuôn khổ truyền thông của chủ tịch mới khiến dữ liệu tự đảm nhận nhiều chức năng định giá hơn, thì sự ổn định ở mức thấp của các chỉ số biến động như VIX, MOVE sẽ cần được xác minh lại.

Trọng tâm không nằm ở việc công bố chế độ

Các nhà đầu tư tiếp theo không nên chỉ nhìn vào việc biểu đồ chấm có được công bố hay không, vì nó rất có thể vẫn xuất hiện như thường lệ. Quan trọng hơn là cách Warsh định tính nó: nếu ông nhấn mạnh rằng biểu đồ chấm chỉ là tập hợp các dự báo cá nhân, không đại diện cho cam kết của ủy ban, và đưa sự chú ý trở lại lạm phát, việc làm và giá năng lượng, thị trường sẽ bắt đầu giảm trọng số của biểu đồ chấm trong các mô hình giao dịch.

Sự khác biệt trong chính biểu đồ chấm cũng đáng để xem xét. Nếu các thành viên có quan điểm khác nhau hơn về lộ trình lãi suất trong tương lai, ngay cả khi giá trị trung vị thay đổi không nhiều, điều đó cũng sẽ làm tăng phạm vi định giá của thị trường đối với các kết quả chính sách khác nhau. Đối với trái phiếu Mỹ, đồng đô la, vàng, cổ phiếu tăng trưởng và Bitcoin, điều này có nghĩa là biến động có thể được định giá lại trước tiên.

Cuộc họp này thực sự kiểm chứng, không phải là liệu Warsh có ngay lập tức loại bỏ một công cụ nào đó hay không, mà là liệu ông có bắt đầu thay đổi cách thị trường đọc hiểu Fed hay không. Nếu ông chuyển đổi một cách thận trọng, giá tài sản có thể tạm thời nhẹ nhõm; nếu ông rõ ràng hạ thấp trọng số của biểu đồ chấm và hướng dẫn kỳ vọng, thì báo cáo CPI tiếp theo, báo cáo việc làm phi nông nghiệp tiếp theo, hay một biến động giá dầu, sẽ giống như một cuộc họp FOMC thu nhỏ hơn so với trước đây.

Chào mừng bạn tham gia cộng đồng chính thức của BlockBeats:

Nhóm Telegram đăng ký: https://t.me/theblockbeats

Nhóm Telegram thảo luận: https://t.me/BlockBeats_App

Tài khoản Twitter chính thức: https://twitter.com/BlockBeatsAsia