Cảnh báo căng thẳng: Nhật Bản sắp tăng lãi suất, thị trường chứng khoán Mỹ và tiền mã hóa có thể tái diễn cảnh sụp đổ kiểu 2024?

Tiêu đề gốc: 《Cảnh báo kéo căng: Ngân hàng Trung ương Nhật Bản sắp tăng lãi suất 25bp, chứng khoán Mỹ và tiền mã hóa tái diễn sự sụp đổ kiểu 2024?》

Tác giả gốc: Tần Hiểu Phong, Odaily Tinh Cầu Nhật Báo

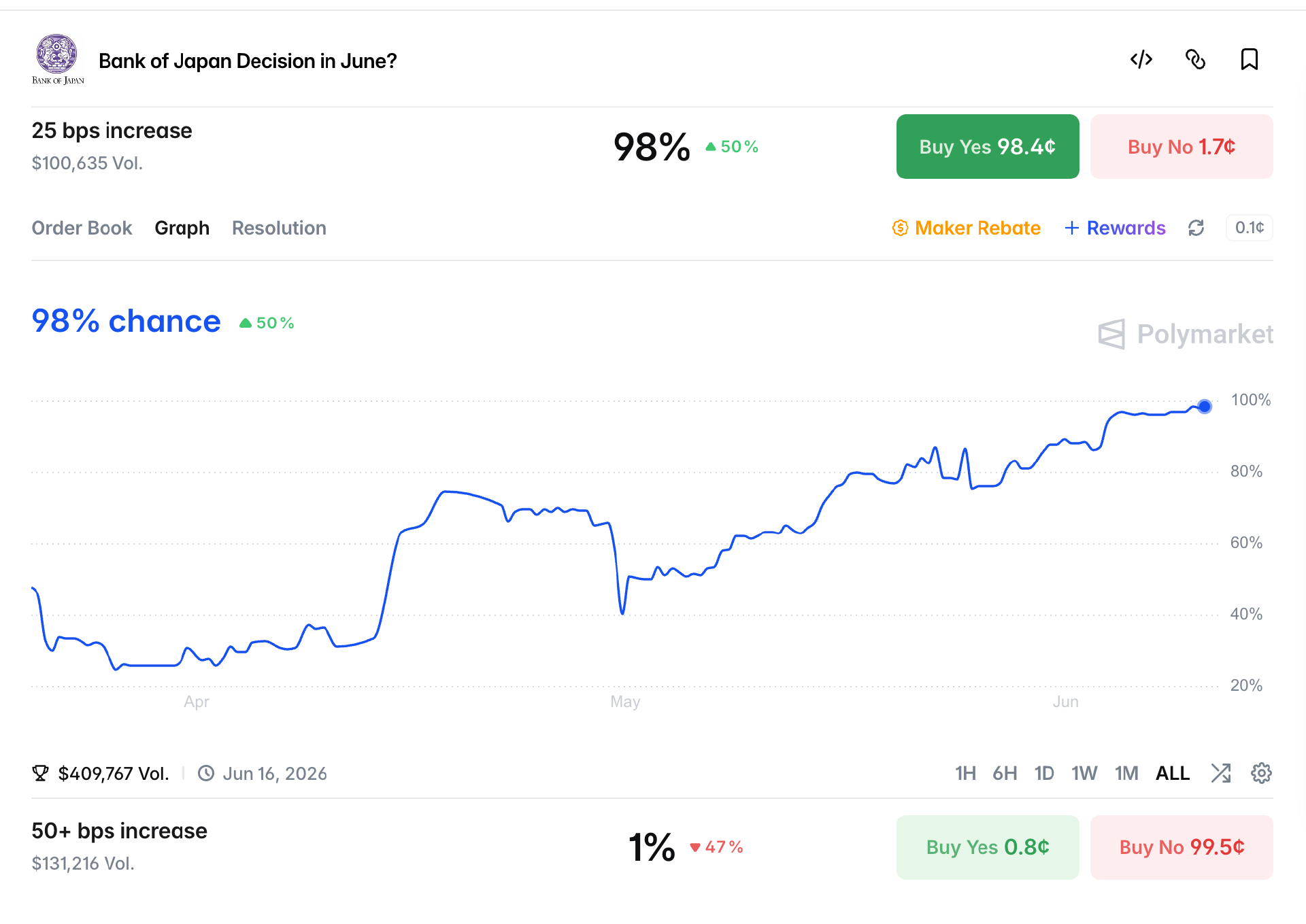

Theo báo Nikkei, Ngân hàng Trung ương Nhật Bản (BoJ) dự kiến tại cuộc họp chính sách tiền tệ ngày 15-16 tháng 6 sẽ nâng lãi suất chính sách ngắn hạn từ 0,75% lên 1,0%, đây cũng là mức lãi suất chính sách cao nhất kể từ năm 1995.

Hiện tại, thị trường định giá xác suất tăng lãi suất rất cao, xác suất "tăng 25 bp (điểm cơ bản)" trên PolyMarket cũng tăng vọt từ 25% đầu tháng 4 lên 98%.

Việc BoJ tăng lãi suất đang đến gần, các nhà đầu tư thực hiện giao dịch carry trade bằng đồng yên có thể buộc phải bán tài sản nước ngoài, đổi lại yên và trả nợ, gây ra hiệu ứng dây chuyền, từ đó khuếch đại biến động của tài sản rủi ro toàn cầu – sự sụp đổ tháng 8 năm 2024 là một ví dụ điển hình, khi yên tăng mạnh khiến thị trường chứng khoán toàn cầu giảm mạnh trong ngắn hạn, Bitcoin giảm gần 20.000 USD trong một ngày, với mức giảm tối đa 15%.

1. Rủi ro lạm phát thúc đẩy BoJ tăng lãi suất

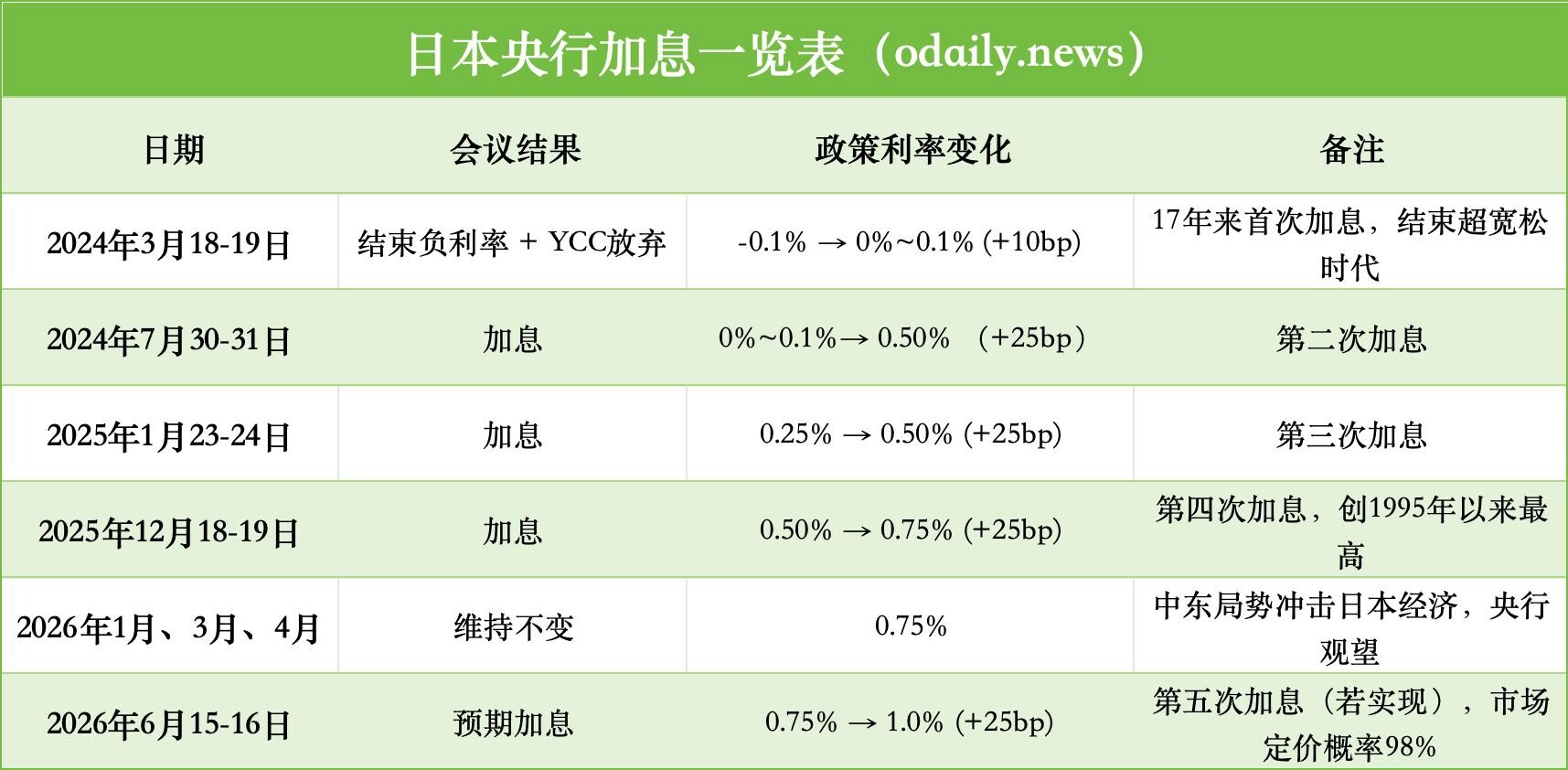

Trong hai năm qua, tiếng nói diều hâu trong nội bộ BoJ ngày càng mạnh mẽ, cuối cùng vào tháng 3 năm 2024 đã kết thúc chính sách lãi suất âm kéo dài 17 năm, nâng lãi suất chính sách từ -0,1% lên phạm vi 0% ~ 0,1%, đây cũng là lần tăng lãi suất đầu tiên trong chu kỳ này.

Tháng 7 năm 2024, BoJ tiếp tục tăng lãi suất 15 bp lên 0,25% và tuyên bố thu hẹp bảng cân đối kế toán dần dần; tháng 1 và tháng 12 năm 2025, mỗi lần tăng 25 bp, lãi suất lên 0,75%; ba cuộc họp đầu năm 2026 giữ nguyên. Dưới đây là tình hình tăng lãi suất tại các cuộc họp của BoJ:

Sau khi giữ nguyên lãi suất trong nửa năm, tại sao BoJ lại vội vàng bắt đầu một đợt tăng lãi suất mới? Lần tăng lãi suất này chủ yếu xuất phát từ hai khía cạnh.

Một là cú sốc năng lượng và áp lực lạm phát nhập khẩu. Khi xung đột Trung Đông trong nửa đầu năm khiến giá dầu biến động, Nhật Bản, với tư cách là quốc gia phụ thuộc nhiều vào năng lượng nhập khẩu, chi phí nhập khẩu tăng đáng kể. Chỉ số giá doanh nghiệp (CGPI) tháng 5 tăng 6,3% so với cùng kỳ, là tốc độ tăng nhanh nhất kể từ năm 2023, trong đó sản phẩm dầu mỏ tăng 9,6%, tiện ích công cộng tăng 8,5%. BoJ dự kiến CPI cốt lõi năm tài chính 2026 sẽ tăng lên 2,5-3,0%, cao hơn nhiều so với mục tiêu 2% đã đề ra.

Thứ hai, đồng Yên yếu làm trầm trọng thêm lạm phát nhập khẩu. Hiện tại, tỷ giá USD/JPY liên tục dao động quanh mức cao 158-160, gần chạm vùng yếu nhất trong lịch sử. Sự mất giá mạnh của đồng Yên trực tiếp làm suy giảm sức mua nhập khẩu của các doanh nghiệp Nhật Bản, khiến chi phí nhập khẩu các mặt hàng năng lượng, nguyên liệu thô tăng đáng kể, đẩy giá cả trong nước lên cao hơn.

Mặc dù Bộ Tài chính Nhật Bản đã nhiều lần can thiệp vào thị trường ngoại hối, nhưng hiệu quả khá hạn chế và khó duy trì. Tình trạng này đang buộc BOJ phải thắt chặt chính sách tiền tệ (tức tăng lãi suất) tại cuộc họp tháng 6 để tránh kỳ vọng lạm phát mất kiểm soát.

Trong bài phát biểu ngày 3 tháng 6, Thống đốc BOJ Kazuo Ueda đã chuyển hướng rõ ràng sang câu chuyện chống lạm phát, nhấn mạnh rằng nếu rủi ro tăng giá lớn hơn rủi ro suy thoái kinh tế, cần phải thảo luận về lợi ích và bất lợi của việc tăng lãi suất.

Reuters dẫn lời ba nguồn tin quen thuộc cho biết, trừ khi xung đột Trung Đông leo thang nghiêm trọng, BOJ sẽ tăng lãi suất vào tháng 6 và có thể làm chậm tốc độ thu hẹp bảng cân đối kế toán để duy trì ổn định thị trường. Bloomberg và ING cũng duy trì nhận định tương tự, dự báo BOJ sẽ tăng tổng cộng 50 bp lãi suất vào năm 2026.

Loạt chuyển biến này đánh dấu sự thay đổi của Nhật Bản từ "người cho vay cuối cùng toàn cầu" sang một ngân hàng trung ương bình thường hóa, đặt ra thách thức trực tiếp đối với các tài sản toàn cầu phụ thuộc vào nguồn vốn Yên giá rẻ.

Hai, Thanh lý giao dịch carry trade Yên, thanh khoản tiếp tục thắt chặt

Ngân hàng trung ương Nhật Bản duy trì chính sách tiền tệ siêu nới lỏng trong thời gian dài, và giao dịch carry trade Yên cũng là một phần quan trọng của thanh khoản toàn cầu trong hơn một thập kỷ qua. Các nhà đầu tư vay Yên với lãi suất gần bằng 0, đầu tư vào các tài sản có lợi suất cao như cổ phiếu Mỹ, cổ phiếu công nghệ, thị trường mới nổi, tiền điện tử, để kiếm chênh lệch lãi suất và lợi nhuận vốn.

Việc BOJ tăng lãi suất lần này sẽ trực tiếp đẩy chi phí vay Yên lên cao, và có thể gây ra sự tăng giá của đồng Yên (USD/JPY giảm), buộc các nhà đầu tư đòn bẩy phải thanh lý, tạo thành vòng lặp phản hồi tích cực: Yên tăng giá dẫn đến lỗ tỷ giá mở rộng → Chi phí vay tăng → Nhà đầu tư buộc phải giảm đòn bẩy → Bán tháo tài sản rủi ro quy mô lớn → Giá tài sản giảm thêm → Nhiều lệnh dừng lỗ kích hoạt hơn → Áp lực thanh lý gia tăng.

Trong lịch sử, mỗi tín hiệu thắt chặt chính sách của BOJ đều gây ra biến động mạnh trên thị trường.

Vào ngày 31 tháng 7 năm 2024, BOJ tăng lãi suất 15 bp lên 0,25% và tuyên bố thu hẹp bảng cân đối kế toán dần dần, kết hợp với dữ liệu việc làm yếu của Mỹ, đã gây ra biến động dữ dội trên thị trường toàn cầu.

Khi đó, hai chỉ số chính của Hàn Quốc (KOSPI và KOSDAQ) đều giảm mạnh và kích hoạt cơ chế ngắt mạch; thị trường chứng khoán Nhật Bản sụp đổ, Nikkei 225 giảm 12,4% trong một ngày, tổng mức giảm trong một tuần vượt quá 20%, tạo ra màn trình diễn tồi tệ nhất kể từ năm 1987; thị trường chứng khoán toàn cầu giảm theo, cổ phiếu Mỹ và cổ phiếu công nghệ điều chỉnh đồng loạt, chỉ số hoảng loạn VIX tăng vọt.

Tiền mã hóa cũng chịu thiệt hại nặng nề, Bitcoin và ETH giảm hơn 30% chỉ trong một tuần, thanh lý đòn bẩy gia tăng mạnh.

Theo ước tính của Morgan Stanley, mặc dù từ năm 2024 đã có nhiều vị thế được thanh lý dần, nhưng hiện tại trên thị trường vẫn tồn tại khoảng 500 tỷ USD vị thế tài trợ bằng Yên chưa được đóng. Dù thị trường đã định giá một phần rủi ro trước đó, nhưng các vị thế này vẫn tiềm ẩn rủi ro đáng kể. Morgan Stanley cảnh báo, nếu Yên tăng giá nhanh, có thể kích hoạt các đợt thanh lý dây chuyền trong các phiên giao dịch có thanh khoản thấp, đặc biệt ảnh hưởng mạnh đến các tài sản có đòn bẩy cao.

Dubravko Lakos-Bujas, Trưởng bộ phận Chiến lược Thị trường Toàn cầu của J.P. Morgan, cùng với Meera Chandan, Chiến lược gia Ngoại hối, đều chỉ ra rằng sự phân hóa chính sách giữa BOJ và Fed sẽ làm gia tăng sự bất ổn trong việc đóng các giao dịch chênh lệch lãi suất, có thể dẫn đến việc định giá lại các tài sản rủi ro toàn cầu.

3. Tài sản rủi ro toàn cầu bị tổn thương, thị trường chứng khoán Mỹ và thị trường tiền mã hóa đều không thoát khỏi

Cơn sốt công nghệ do AI thúc đẩy là chủ đề chính của thị trường chứng khoán Mỹ trong nửa đầu năm 2026. Các cổ phiếu chip như Nvidia, Broadcom và các nhà cung cấp dịch vụ đám mây siêu quy mô đã dẫn dắt Nasdaq liên tục lập đỉnh mới.

Tuy nhiên, bước vào tháng 6, thị trường xuất hiện sự luân chuyển và điều chỉnh đáng kể, đặc biệt là vào ngày 5 tháng 6, thị trường chứng khoán Mỹ trải qua đợt điều chỉnh trong một ngày mạnh nhất kể từ đầu năm 2026.

Nasdaq giảm mạnh 4,18%, ghi nhận mức giảm trong một ngày lớn nhất kể từ tháng 4 năm 2025; S&P 500 giảm 2,64%, chấm dứt chuỗi tăng 9 tuần liên tiếp; Dow Jones giảm 1,35%, Chỉ số Bán dẫn Philadelphia giảm hơn 10%, với các cổ phiếu AI cốt lõi như Nvidia, Broadcom, Micron, Marvell dẫn đầu đà giảm.

Sự điều chỉnh của thị trường chứng khoán Mỹ không chỉ do căng thẳng địa chính trị vĩ mô và sự bất định trong chính sách của Fed, mà còn có yếu tố không thể bỏ qua là tác động tiềm tàng từ việc BOJ tăng lãi suất.

Đầu tiên, việc thắt chặt thanh khoản sẽ trực tiếp tác động đến các cổ phiếu tăng trưởng có định giá cao. Các công ty AI có quy mô chi tiêu vốn rất lớn và phụ thuộc nhiều vào nguồn vốn giá rẻ. Việc đóng các giao dịch chênh lệch lãi suất bằng Yên sẽ làm giảm dòng vốn rủi ro toàn cầu, và các cổ phiếu công nghệ có hệ số beta cao sẽ chịu tác động đầu tiên.

Các ông lớn bán dẫn như Nvidia, Broadcom, cùng với các hyperscalers như Meta, Microsoft có độ nhạy cảm định giá rất cao, dễ bị bán tháo. Investing.com phân tích rằng các cổ phiếu tăng trưởng có định giá cao nhạy cảm nhất với sự thay đổi thanh khoản toàn cầu, và một khi các giao dịch chênh lệch lãi suất bắt đầu được đóng, thường dẫn đến việc giảm đòn bẩy nhanh chóng.

Thứ hai, chi phí năng lượng tăng cao sẽ làm giảm đáng kể tỷ suất lợi nhuận của AI. Xung đột Trung Đông đẩy giá dầu lên cao, khiến chi phí điện và làm mát cho các trung tâm dữ liệu tăng vọt, kết hợp với việc BOJ tăng lãi suất tạo ra môi trường vĩ mô kiểu "đình lạm", thử thách nghiêm trọng tính bền vững của mô hình kinh doanh AI.

Người sáng lập BitMex, Arthur Hayes, trong bài viết mới nhất "Reality Test" đã cảnh báo rõ ràng: "Thực tế năng lượng đang thử nghiệm trạng thái 'mơ mộng' hiện tại của thị trường." Giá dầu cao không chỉ làm tăng chi phí vận hành mà còn có thể làm chậm tốc độ tăng trưởng sử dụng token của doanh nghiệp, từ đó ảnh hưởng đến kỳ vọng doanh thu liên quan đến AI.

Cuối cùng là cú sốc nguồn cung từ các đợt IPO khổng lồ và rủi ro chính trị-pháp lý. Các gã khổng lồ như SpaceX, Anthropic, OpenAI có kế hoạch niêm yết dày đặc vào nửa cuối năm 2026, với định giá thường gấp hàng trăm lần doanh thu, việc hết hạn khóa cổ phiếu sẽ tạo ra áp lực nguồn cung khổng lồ. Đồng thời, Trump có thể chuyển hướng chống AI vì cuộc bầu cử giữa nhiệm kỳ, làm tăng thêm sự bất ổn về quy định.

Tiền điện tử, với tư cách là tài sản rủi ro beta cao nhất toàn cầu, càng không lạc quan. Một mặt, việc tăng lãi suất đồng Yên kéo theo chi phí tài trợ tăng lên, trực tiếp đẩy cao chi phí giao dịch đòn bẩy toàn cầu, buộc các vị thế đòn bẩy tiền điện tử phải thanh lý quy mô lớn; mặt khác, trong cuộc cạnh tranh thanh khoản với AI, chi tiêu vốn cho AI đã hấp thụ một lượng lớn vốn thị trường, tiền điện tử vốn đã tụt hậu, và hành động của BOJ sẽ càng thắt chặt thanh khoản biên.

Nhà phân tích của Yahoo Finance, Lockridge Okoth, cho biết khả năng tăng lãi suất lên tới 98% có thể gây ra đợt sốc thanh khoản tiếp theo cho Bitcoin. Investing.com phân tích rằng sự tăng giá của đồng Yên và sự suy yếu của BTC thường đồng bộ cao, là tín hiệu điển hình của sự gia tăng ác cảm rủi ro toàn cầu.

Arthur Hayes cũng nhấn mạnh trong nhiều bài phân tích rằng động thái của giao dịch carry trade đồng Yên vẫn là một trong những biến số chính ảnh hưởng đến thanh khoản Bitcoin, nhắc nhở nhà đầu tư chú ý đến các cú sốc thanh khoản ngắn hạn do tín hiệu chính sách gây ra. Trong các bài viết gần đây, Arthur Hayes nhấn mạnh cần cảnh giác với tác động cộng hưởng của chi phí năng lượng ngắn hạn và rủi ro chính sách tiền tệ; BTC/ETH ngắn hạn có thể điều chỉnh cùng với tài sản rủi ro, dài hạn phụ thuộc vào việc tái khởi động thanh khoản.

Kết luận:

Lo ngại về việc BOJ tăng lãi suất tái bùng phát không phải là sự kiện đơn lẻ, mà là tín hiệu thắt chặt thanh khoản biên toàn cầu. Đặc biệt, trong bối cảnh xung đột địa chính trị Trung Đông hiện tại đẩy giá dầu lên cao, chi tiêu vốn cho AI tiêu hao thanh khoản, cùng với sự bất ổn chính sách của Fed và nhiều yếu tố khác chồng chéo, càng thu hẹp không gian đệm.

Đối với nhà đầu tư, trong ngắn hạn, tài sản rủi ro toàn cầu, đặc biệt là các mảng có đòn bẩy cao và định giá cao (cổ phiếu công nghệ AI và tiền điện tử) có thể đối mặt với áp lực điều chỉnh đáng kể, biến động sẽ tăng rõ rệt, cần duy trì cảnh giác cao độ và chú ý đến rủi ro đòn bẩy.

Liên kết gốc

Chào mừng bạn tham gia cộng đồng chính thức của BlockBeats:

Nhóm Telegram đăng ký: https://t.me/theblockbeats

Nhóm Telegram thảo luận: https://t.me/BlockBeats_App

Tài khoản Twitter chính thức: https://twitter.com/BlockBeatsAsia