Khi thị trường AI phục hồi, tại sao vốn lại mua lại lưu trữ trước?

TL;DR

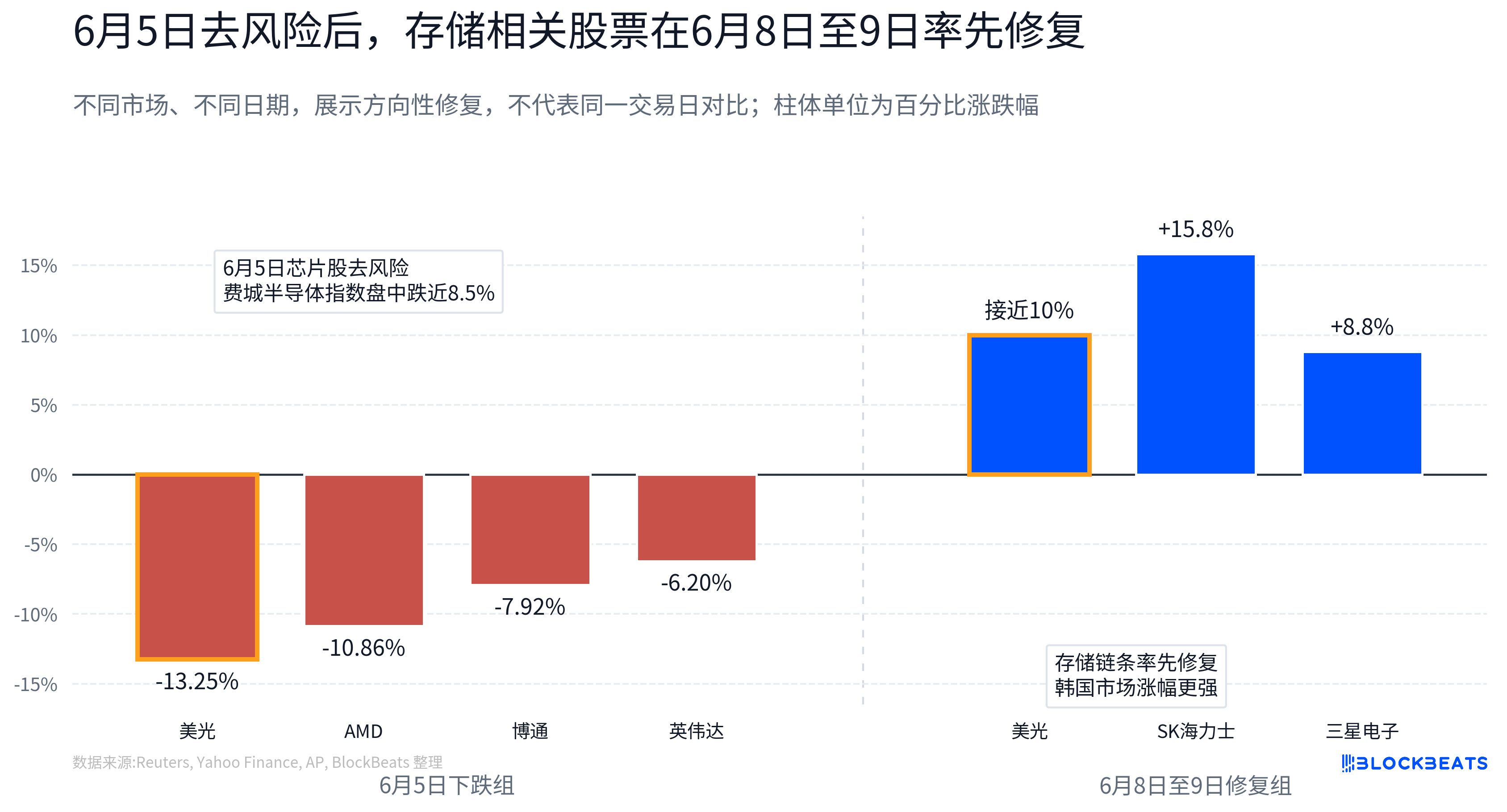

· Sau đợt giảm rủi ro mạnh của cổ phiếu chip Mỹ vào ngày 5/6, Micron đã phục hồi gần 10% vào ngày 8/6, và thị trường Hàn Quốc theo sau vào ngày 9/6 với SK Hynix và Samsung Electronics tăng điểm rõ rệt.

· Kết hợp với báo cáo tài chính, đà tăng giá DRAM/NAND và dữ liệu xuất khẩu chip Hàn Quốc, bộ nhớ hiện dễ dàng được định giá dựa trên điều chỉnh tăng EPS hơn.

· Các mã liên quan: Micron, SK Hynix, Samsung Electronics, Western Digital, SanDisk, NVIDIA, Broadcom, Marvell, Coherent, Credo, Quỹ ETF SOXX, Quỹ ETF SMH.

Sau cú sập của ngành bán dẫn vào ngày 5/6, sự chú ý của thị trường nhanh chóng chuyển từ "tại sao giảm" sang một câu hỏi khác: Sau khi giảm, ai sẽ phục hồi trước.

Câu trả lời không đồng đều. Theo Reuters, vốn hóa thị trường cổ phiếu chip niêm yết tại Mỹ đã bốc hơi hơn 1 nghìn tỷ USD, chỉ số bán dẫn Philadelphia giảm gần 8,5% trong phiên. Ở cấp độ cổ phiếu, Micron giảm khoảng 13,25%, NVIDIA giảm khoảng 6,2%, AMD giảm khoảng 10,86%, Broadcom giảm khoảng 7,92%. Nhưng đến ngày 8/6, Micron nhanh chóng phục hồi gần 10%; ngày 9/6, SK Hynix và Samsung Electronics trên thị trường Hàn Quốc cũng tăng mạnh đồng loạt.

Dòng vốn không rời khỏi AI bán dẫn, mà đang tái phân bổ trong nội bộ ngành. Khi định giá bắt đầu bị kiểm chứng, trọng tâm thị trường chuyển từ "ai có câu chuyện AI" sang "ai có thể nhanh nhất biến nhu cầu AI thành lợi nhuận". So với một số mảng phần cứng AI vẫn đang giao dịch dựa trên kỳ vọng về chu kỳ sản phẩm tương lai, tiếp nhận khách hàng và mở rộng chi tiêu vốn, tăng trưởng nhu cầu của bộ nhớ đã được phản ánh trực tiếp hơn qua đơn hàng, giá cả và báo cáo tài chính.

Đây cũng là lý do bộ nhớ là ngành đầu tiên thu hút dòng vốn quay lại. Thị trường không chỉ mua lại bộ nhớ, mà còn mua logic tăng trưởng EPS dễ dàng được xác thực đằng sau nó.

Sụp đổ đồng nghĩa với việc định giá kỳ vọng cao bị đánh giá lại

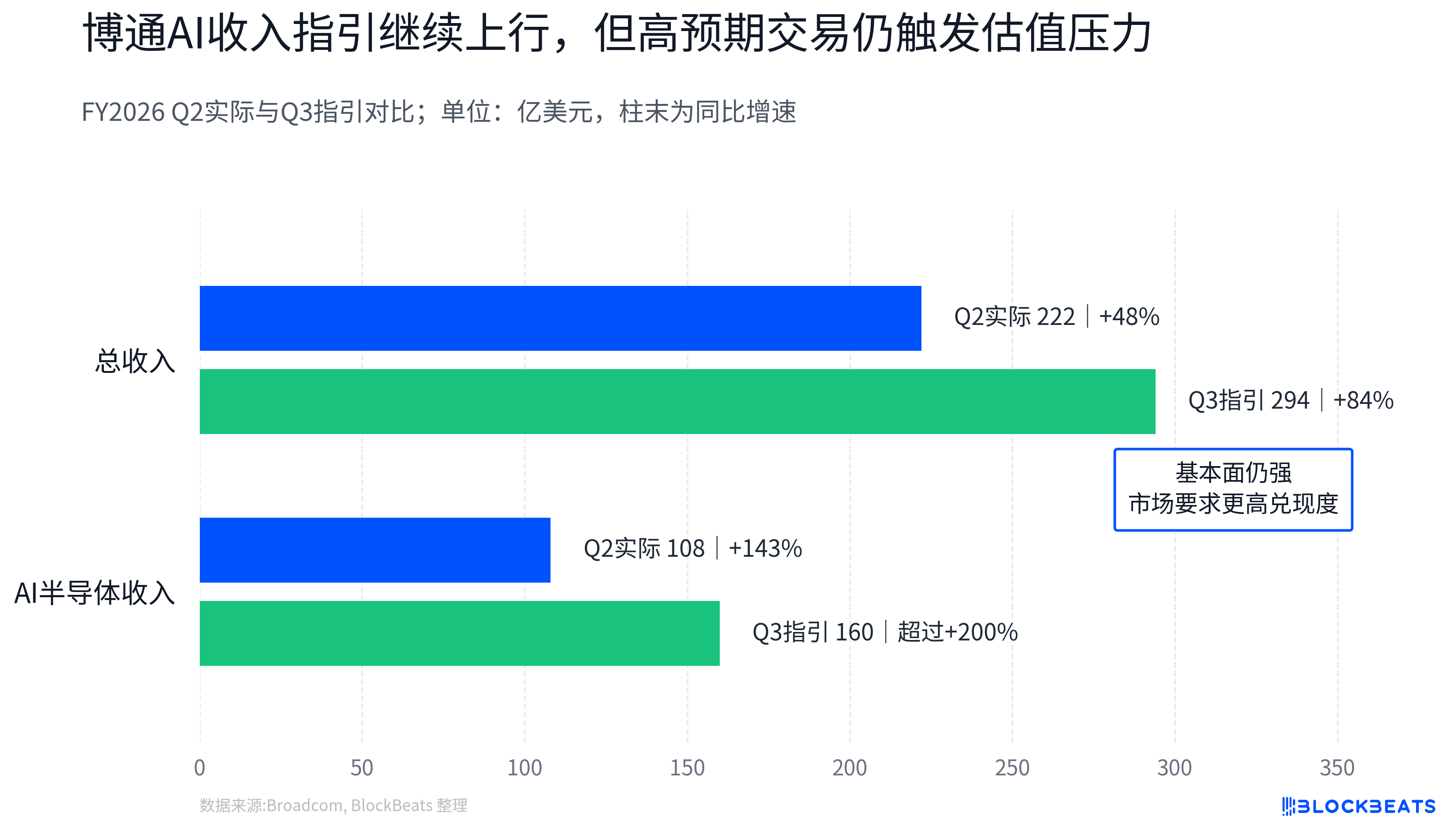

Một trong những điểm kích hoạt của đợt giảm rủi ro này là sự chênh lệch kỳ vọng sau báo cáo tài chính của Broadcom.

Nhìn vào con số tuyệt đối, nền tảng cơ bản của Broadcom không hề yếu. Theo thông báo của công ty, doanh thu quý 2 năm tài chính 2026 đạt 22,2 tỷ USD, tăng 48% so với cùng kỳ. Công ty dự kiến tổng doanh thu quý 3 năm tài chính 2026 khoảng 29,4 tỷ USD, và dự kiến doanh thu AI semiconductor đạt 16 tỷ USD, tăng hơn 200% so với cùng kỳ.

Nhưng thị trường đã chọn bán ra. Lý do không phải nhu cầu AI đột ngột biến mất, mà là tài sản bán dẫn AI đã tích lũy kỳ vọng rất cao trong hơn một năm qua. Khi một công ty có nền tảng cơ bản vững chắc cũng gây ra áp lực bán vì hướng dẫn doanh thu AI thấp hơn một phần kỳ vọng, điều đó cho thấy ngưỡng định giá của thị trường đã thay đổi. Chỉ thuộc chuỗi AI thôi là chưa đủ, tốc độ tăng trưởng, khả năng hiện thực hóa lợi nhuận và hướng dẫn quý tiếp theo đều phải theo kịp định giá.

Đó chính là ý nghĩa của đợt sụt giảm mạnh ngày 5 tháng 6. Nó không phải là bài kiểm tra sự sụp đổ nhu cầu, mà là bài kiểm tra áp lực của giao dịch kỳ vọng cao.

Trước đây, chủ đề chính của bán dẫn AI giống như "ai gần hơn với CAPEX AI (chi tiêu vốn)". GPU, ASIC (chip tùy chỉnh), mô-đun quang tốc độ cao, kết nối đồng, thiết bị vật liệu, miễn là có thể được đưa vào chuỗi mở rộng cụm AI, thì định giá đều có thể nhận được mức premium. Nhưng khi thị trường bắt đầu lo ngại về giao dịch quá tải, định giá quá cao và nhịp độ thực hiện hướng dẫn, vấn đề chuyển từ "ai có câu chuyện AI" thành "ai có thể biến nhu cầu AI thành báo cáo tài chính nhanh nhất".

Đối với thị trường chứng khoán, yếu tố cuối cùng quyết định định giá không phải là bản thân đơn đặt hàng, mà là liệu đơn đặt hàng có thể chuyển đổi thành thu nhập trên mỗi cổ phiếu (EPS) hay không. Bởi vì về dài hạn, bản chất của giá cổ phiếu là định giá khả năng sinh lời của doanh nghiệp. Khi thị trường bắt đầu tập trung vào lợi nhuận quý tiếp theo thay vì câu chuyện ba năm sau, sự thay đổi của EPS thường quan trọng hơn bản thân câu chuyện.

Vai trò của Broadcom do đó cũng mang ý nghĩa tín hiệu. Đây là một trong những tài sản cốt lõi trong chuỗi AI ASIC và chip mạng. Chính vì nó mạnh, phản ứng giá cổ phiếu sau báo cáo tài chính mới cho thấy chuỗi bán dẫn AI đang phải chịu tiêu chuẩn xác minh cao hơn.

Tại sao là bộ nhớ: Giá và lợi nhuận đã được đưa vào mô hình

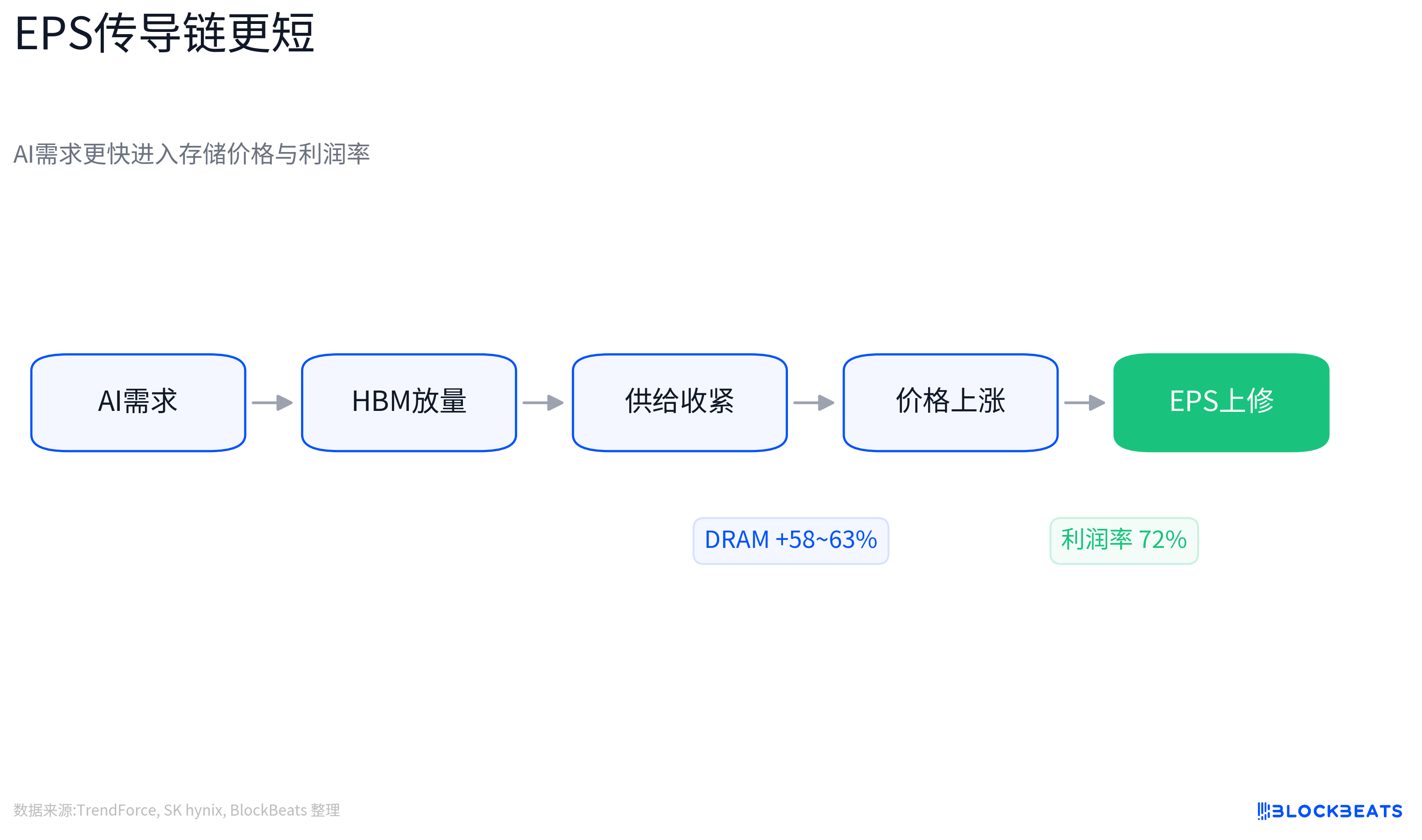

Lợi thế của bộ nhớ nằm ở chuỗi truyền dẫn EPS ngắn hơn.

Nhu cầu máy chủ AI trước hết thay đổi mối quan hệ cung cầu của các sản phẩm giá trị gia tăng cao như HBM (bộ nhớ băng thông cao), DRAM máy chủ, eSSD (ổ cứng thể rắn doanh nghiệp). Các nhà cung cấp dịch vụ đám mây và nhà sản xuất hệ thống AI cần nhiều sức mạnh tính toán hơn, do đó cũng cần nhiều bộ nhớ đi kèm GPU hơn, bộ nhớ máy chủ dung lượng cao hơn và lưu trữ trung tâm dữ liệu quy mô lớn hơn.

Sau khi các nhà sản xuất bộ nhớ chuyển đổi năng lực sản xuất sang HBM và các sản phẩm máy chủ cao cấp, nguồn cung DRAM và NAND truyền thống sẽ bị nén thêm, giá hợp đồng do đó tăng lên. Chuỗi này không hoàn toàn phụ thuộc vào trí tưởng tượng xa vời, mà sẽ nhanh chóng đi vào doanh thu, biên lợi nhuận gộp và EPS.

Báo cáo tài chính của Micron đã phản ánh sự thay đổi này. Theo thông báo của công ty, quý 2 năm tài chính 2026 đã lập nhiều kỷ lục về doanh thu, biên lợi nhuận gộp, EPS, dòng tiền tự do, doanh thu liên quan đến trung tâm dữ liệu tăng trưởng mạnh so với cùng kỳ, và hướng dẫn quý 3 năm tài chính 2026 tiếp tục đạt mức cao kỷ lục đáng kể. Đối với Micron, bộ nhớ AI không còn là tầm nhìn xa, mà là nguồn doanh thu đã đi vào báo cáo tài chính quý hiện tại.

Báo cáo của SK Hynix còn trực tiếp hơn. Theo thông báo của công ty, doanh thu quý 1 năm 2026 đạt 52,5763 nghìn tỷ won Hàn Quốc, lợi nhuận hoạt động đạt 37,6103 nghìn tỷ won Hàn Quốc, biên lợi nhuận hoạt động lên tới 72%. Công ty cho biết sự tăng trưởng được thúc đẩy bởi các sản phẩm giá trị gia tăng cao như HBM, module DRAM máy chủ dung lượng cao và eSSD. Đối với các nhà đầu tư, biên lợi nhuận này phản ánh sự kết hợp giữa cơ cấu sản phẩm, khoảng cách cung cầu và khả năng định giá cùng đi vào báo cáo tài chính.

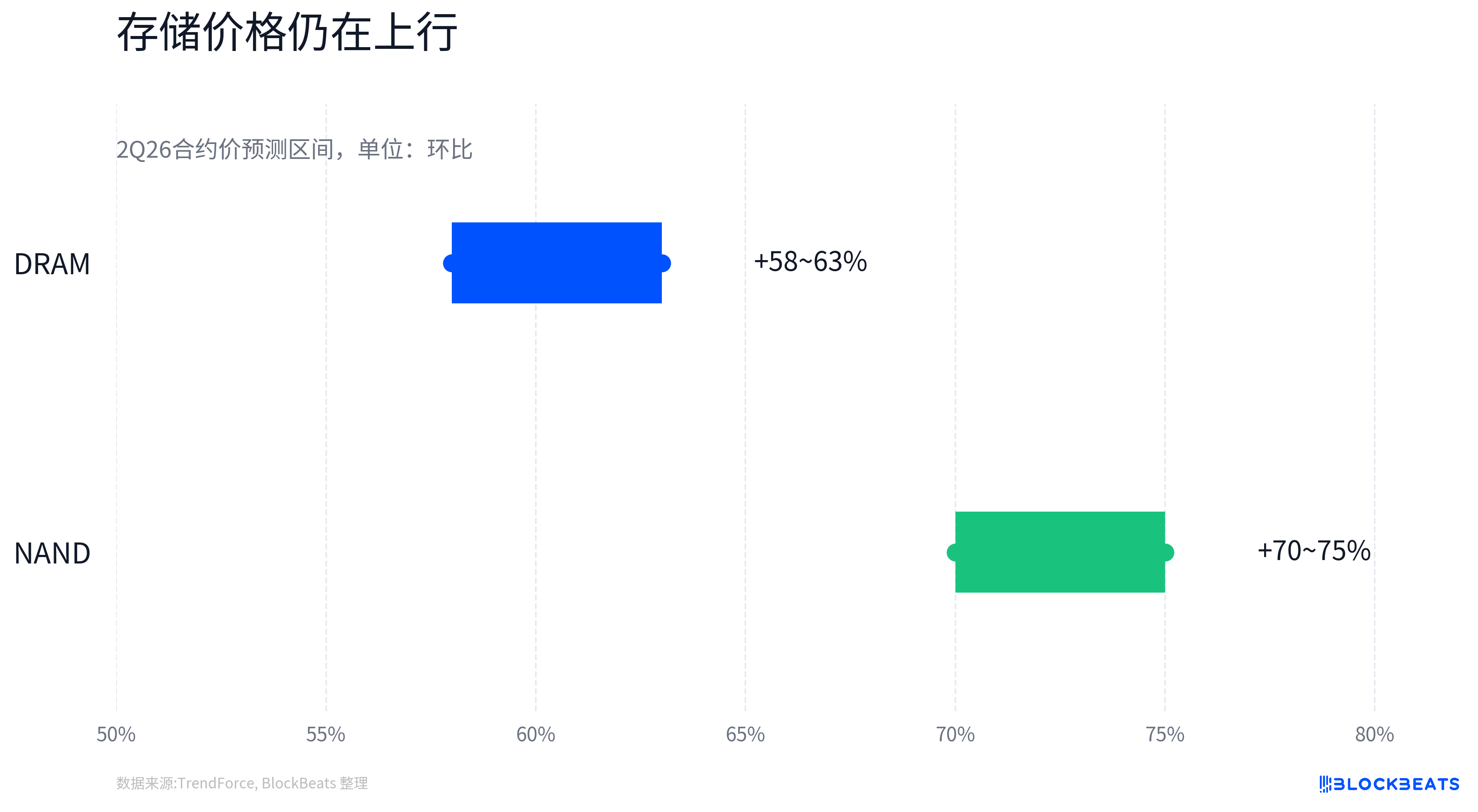

Dữ liệu giá ngành cũng hỗ trợ cùng một logic. TrendForce dự báo giá hợp đồng DRAM truyền thống (conventional DRAM) quý 2 năm 2026 sẽ tăng 58% đến 63% so với quý trước, giá hợp đồng NAND Flash tăng 70% đến 75% so với quý trước. Báo cáo của họ cũng cho thấy doanh thu ngành DRAM quý 1 năm 2026 tăng 81% so với quý trước.

Giá không bằng lợi nhuận, nhưng trong giai đoạn nguồn cung căng thẳng, cơ cấu sản phẩm dịch chuyển lên cao và nhu cầu mạnh mẽ, việc tăng giá sẽ cải thiện mô hình hóa EPS của thị trường cho các quý tới. Dữ liệu xuất khẩu của Hàn Quốc cũng cung cấp xác nhận sớm ở cấp độ ngành. Theo Reuters và truyền thông Hàn Quốc, xuất khẩu tháng 5 năm 2026 của Hàn Quốc đạt kỷ lục, xuất khẩu chất bán dẫn tăng 169,4% so với cùng kỳ lên khoảng 37,16 tỷ USD, chip chiếm tỷ trọng xuất khẩu lần đầu tiên vượt quá 40%.

Điều này không thể trực tiếp tương đương với EPS của SK Hynix hay Samsung Electronics, nhưng nó cho thấy sự bùng nổ của ngành lưu trữ đã được phản ánh trong tốc độ tăng trưởng doanh thu ở cấp độ xuất khẩu quốc gia.

Lưu trữ không phải là câu chuyện mạnh hơn, mà là xác nhận nhanh hơn

Trong đợt định giá lại này, sự khác biệt giữa lưu trữ và các hướng AI bán dẫn khác không phải là có tăng trưởng hay không, mà là tăng trưởng được xác nhận như thế nào.

NVIDIA vẫn là van tổng thể của nhu cầu AI. Sự phát triển nền tảng GPU quyết định kiến trúc máy chủ AI, nhu cầu dung lượng HBM và tư cách tham gia chuỗi cung ứng. Nhưng thị trường đã quá quen thuộc với tăng trưởng và lợi nhuận của NVIDIA, và định giá từ lâu đã tập trung vào tài sản AI mạnh nhất. Ở cấp độ ngắn hạn, nó dễ bị ảnh hưởng bởi các lệnh cấm xuất khẩu, hạn chế chuỗi cung ứng, nhịp độ chuyển đổi nền tảng và chênh lệch kỳ vọng.

Hướng ASIC cũng có logic thực tế. Các công ty đám mây tự phát triển chip, tăng tốc tùy chỉnh và nhu cầu suy luận AI gia tăng đều thúc đẩy không gian dài hạn của các tài sản như Broadcom và Marvell. Nhưng ASIC giống như một mô hình kinh doanh theo dự án hơn, mức độ tập trung khách hàng, nhịp độ triển khai dự án đơn lẻ, cửa sổ sản xuất hàng loạt và chuyển đổi nền tảng thế hệ tiếp theo đều ảnh hưởng đến đánh giá của thị trường về khả năng nhìn thấy doanh thu.

Module quang và kết nối đồng cũng có con đường hiện thực hóa EPS. Các công ty như Coherent, Credo được hưởng lợi từ nâng cấp băng thông nội bộ cụm AI, các module quang 1.6T, 3.2T và thay đổi kiến trúc kết nối cụm đều tạo ra nhu cầu. Nhưng định giá của các hướng này phụ thuộc nhiều hơn vào lộ trình kiến trúc tương lai, chứng nhận khách hàng, nhịp độ xuất hàng và chu kỳ chi tiêu vốn. Khi thị trường sẵn sàng trả phí bảo hiểm, độ co giãn của chúng rất mạnh. Khi thị trường bắt đầu yêu cầu xác nhận, chúng cũng dễ bị chất vấn hơn về thời điểm đơn hàng đi vào doanh thu.

Ngược lại, cơ chế định giá của ngành lưu trữ hiện tại trực tiếp hơn. Nhu cầu HBM thúc đẩy các sản phẩm cao cấp, việc chuyển dịch năng lực sản xuất làm giảm nguồn cung DRAM/NAND truyền thống, giá hợp đồng tăng cải thiện doanh thu, cơ cấu sản phẩm nâng cao biên lợi nhuận gộp, và cuối cùng tác động đến EPS.

Chuỗi này không có nghĩa là không có rủi ro, nhưng nó dễ dàng được xác nhận qua báo cáo tài chính quý tiếp theo hơn là "một kiến trúc tương lai nào đó sẽ mang lại đơn hàng quy mô lớn". Đây chính là ý nghĩa của việc ngành lưu trữ dễ dàng được mô hình hóa hơn. Nó không có nghĩa là lưu trữ quan trọng hơn GPU, ASIC hay mô-đun quang, mà là sau đợt giảm rủi ro AI bán dẫn lần này, thị trường ưu tiên các tài sản có thể được xác nhận đồng thời qua giá cả, đơn hàng, biên lợi nhuận và dữ liệu xuất khẩu.

Logic EPS đang được củng cố, nhưng chưa trở thành đồng thuận

Sự phục hồi trong một hoặc hai ngày không thể chứng minh rằng giao dịch AI bán dẫn đã hoàn toàn chuyển từ mở rộng PE sang xác nhận EPS.

Mức giảm gần 13% của Micron vào ngày 5 tháng 6 và mức phục hồi gần 10% vào ngày 8 tháng 6 có thể bao gồm sửa chữa kỹ thuật, mua lại bán khống và sự cải thiện khẩu vị rủi ro. Sự tăng giá của SK Hynix cũng bị ảnh hưởng bởi tin tức liên quan đến hợp tác trung tâm dữ liệu với NVIDIA. Tin tức, vị thế và yếu tố cơ bản thường chồng chéo trong các biến động ngắn hạn, không thể quy tất cả mức tăng cho sự chắc chắn của EPS.

Bản thân ngành lưu trữ vẫn là một ngành chu kỳ. Giá DRAM và NAND tăng nhanh sẽ cải thiện lợi nhuận của nhà cung cấp, nhưng cũng có thể kích thích mở rộng nguồn cung hoặc kìm hãm ý định mua hàng của một số khách hàng cuối. Hợp đồng hàng năm của HBM, quá trình tăng năng suất, chứng nhận khách hàng và phân bổ thị phần vẫn đang thay đổi, không thể đơn giản giả định rằng tất cả các mức tăng giá đều sẽ đi vào báo cáo lợi nhuận mà không bị ảnh hưởng.

SK Hynix và Micron đã là các cổ phiếu lưu trữ AI được thị trường chú ý cao, nhưng độ co giãn của giá cổ phiếu và độ co giãn của yếu tố cơ bản không phải lúc nào cũng đồng bộ. Nếu tốc độ tăng giá DRAM/NAND chậm lại trong tương lai, thị phần HBM không đạt kỳ vọng, hoặc đơn hàng lặp lại của khách hàng bị bác bỏ, logic điều chỉnh tăng EPS cũng sẽ bị thách thức.

Tương tự, không thể phủ nhận ngược lại các hướng ASIC, mô-đun quang, kết nối đồng và vật liệu thiết bị. Nếu các hướng này đưa ra đơn hàng mạnh mẽ hơn, giới thiệu khách hàng rõ ràng hơn hoặc hướng dẫn vượt kỳ vọng, thị trường vẫn có thể định giá lại với mức premium. AI bán dẫn không chỉ còn một hướng lưu trữ, mà ở giai đoạn hiện tại, lưu trữ dễ dàng giải thích hơn qua báo cáo tài chính tại sao nó nên được mua lại.

Đánh giá an toàn hơn cho đợt sóng này là, sự sụt giảm mạnh vào ngày 5 tháng 6 đã nâng cao ngưỡng xác nhận đối với tài sản AI. Sự phục hồi từ ngày 8 đến 9 tháng 6 cho thấy, trong chuỗi AI, vốn ưu tiên các mắt xích có lộ trình xác nhận EPS ngắn hơn. Lưu trữ đang ở vị trí mà đơn hàng, giá cả, năng lực sản xuất và biên lợi nhuận đều có thể quan sát đồng thời.

Chào mừng bạn tham gia cộng đồng chính thức của BlockBeats:

Nhóm Telegram đăng ký: https://t.me/theblockbeats

Nhóm Telegram thảo luận: https://t.me/BlockBeats_App

Tài khoản Twitter chính thức: https://twitter.com/BlockBeatsAsia