USDC tấn công lại USDT, trận chiến thực sự diễn ra trên Hyperliquid

Tiêu đề Ban đầu: USDC Chiến Thắng Thỏa Thuận Hyperliquid

Tác giả Ban đầu: David Christopher

Dịch: Peggy

Biên tập viên chú thích: Trong cuộc đua của các đồng tiền ổn định, đang chuyển từ "ai tuân thủ quy định hơn" sang "ai có thể chiếm giữ nhiều cổng giao dịch hơn".

Sau khi《GENIUS Act》được thông qua, USDC thực sự đã có đà tăng trưởng mới. Lợi thế về nguồn gốc tại Mỹ và tuân thủ quy định của Circle đã giúp USDC bắt đầu đuổi kịp và thậm chí vượt mức giao dịch so với USDT. Tuy nhiên, từ khía cạnh thị phần, tình hình vẫn chưa có sự thay đổi đáng kể: USDT vẫn giữ phần lớn thị phần đồng tiền ổn định và vẫn đứng vững ở vị trí mạnh mẽ ngoài thị trường Mỹ.

Điều quan trọng mà Coinbase và Circle muốn thể hiện thông qua việc giao dịch với Hyperliquid không chỉ đơn giản là việc chuyển đổi tài sản đồng tiền ổn định: USDC sẽ trở lại là tài sản thanh toán chính của Hyperliquid, và Hyperliquid sẽ nhận được phần trăm thu nhập cao hơn. Nhưng sâu hơn, đó là một cuộc cạnh tranh về kênh phân phối.

Hyperliquid là nền tảng trung tâm của thị trường hợp đồng tương lai trên chuỗi, và hợp đồng tương lai tự nhiên phụ thuộc vào đồng tiền ổn định như tài sản thanh toán và thanh toán. Ai trở thành tài sản báo giá chính của thị trường này, người đó sẽ nhận được nhiều giao dịch hơn, tiền đặt cọc, nạp rút và các kịch bản sử dụng dài hạn từ hoạt động trên chuỗi. Tether đã chứng minh con đường này thông qua Binance, sức mạnh của USDT không chỉ đến từ quy mô phát hành mà còn từ việc nó được tích hợp sâu trong hệ thống giao dịch toàn cầu.

Với Coinbase và Circle, Hyperliquid cung cấp khả năng tiếp cận toàn cầu mà chính họ không thể sao chép. Coinbase bị hạn chế bởi quy định giám sát, không thể bao phủ thị trường rộng lớn như Binance hoặc Hyperliquid, vì vậy việc tích hợp USDC vào cơ sở giao dịch của Hyperliquid có thể là một con đường thực tế để đối đầu với hiệu ứng mạng USDT.

Điều đáng chú ý nhất trong bài viết này không phải là liệu Coinbase có làm lợi cho, cũng không phải là Hyperliquid nhận được bao nhiêu phần trăm thu nhập, mà là USDC đang cố gắng chuyển từ "đồng tiền ổn định tuân thủ quy định tại Mỹ" thành "đồng tiền cơ sở giao dịch trên chuỗi rộng lớn hơn". Khi hợp đồng tương lai tiếp tục phát triển, trận chiến giữa các đồng tiền ổn định có thể dần chuyển đến các tình huống giao dịch tần suất cao như vậy.

Dưới đây là bản gốc của bài viết:

Tether vẫn đang chiếm ưu thế trên Binance, nhưng Coinbase vừa đưa USDC trở lại trên Hyperliquid. Cuộc đua phân phối stablecoin đang trở nên gay gắt hơn.

Hyperliquid đang trở thành một trong những tài sản hot nhất trong ngành công nghiệp tiền điện tử hiện tại. Tuần trước, ETF HYPE thực sự của 21Shares và Bitwise đã được niêm yết trên sàn Mỹ, và Grayscale cùng VanEck cũng đã theo đuổi. Đằng sau sự xu hướng của vốn viện trợ, là một cuộc đua kéo dài lâu hơn: ai sẽ nhận được một phần trong thu nhập kinh tế của sàn giao dịch này.

Vào mùa thu năm ngoái, Hyperliquid đã tổ chức một lần RFP công khai, tìm kiếm giải pháp cho stablecoin native USDH của mình, với mục tiêu thu hồi lợi nhuận trước đó đã chảy vào Coinbase và Circle. Khoảng 56 tỷ USD USDC đã được gửi vào cầu mã của Hyperliquid, tạo ra khoảng 200 triệu USD lợi nhuận hàng năm, nhưng khoản thu này đã chảy vào tay đối thủ trung tâm hóa. Nền tảng tạo ra nhu cầu thật sự, lại không hưởng lợi từ đó. Cuối cùng, Native Markets đã chiến thắng trong cuộc bỏ phiếu cộng đồng trước Paxos, Ethena và các đối thủ khác, và USDH sau đó được niêm yết.

Bankless đã báo cáo về cuộc chiến đấu đối với USDH của Hyperliquid.

Nhưng chỉ trong tuần trước, Native Markets đã chuyển nhượng USDH cho Coinbase, và đã đồng ý dần dần dừng sử dụng stablecoin liên kết với lợi ích của Hyperliquid, để USDC một lần nữa trở thành tài sản tính giá chính trên sàn giao dịch này. Như một phần trao đổi, 90% thu nhập liên quan sẽ được trả lại cho Hyperliquid, mặc dù cơ chế thu nhập cụ thể vẫn chưa rõ ràng. Mọi người hiểu ra rằng cuộc giao dịch này là chiến thắng của Hyperliquid, với một mức giá phải trả đắt đỏ cho Coinbase và Circle. Điều phân tích này có thể hiểu được, nhưng không hoàn toàn chính xác.

Điều mà Hyperliquid nhận được từ giao dịch này rất rõ ràng: một cơ chế chia sẻ lợi nhuận được cải thiện đáng kể, khoảng gấp đôi so với USDH; thông qua việc liên kết với một trong những giọng nói ảnh hưởng nhất của ngành tiền điện tử ở Washington, có thêm nguồn lực giám sát mạnh mẽ; đồng thời, nó cũng trở lại trải nghiệm stablecoin mà sàn giao dịch đã xây dựng và người dùng đã tin tưởng cao. Đặc biệt là trong HIP-3, thị trường đã thu hút sự chú ý lớn trong khoảng một nửa năm qua, USDC vẫn là tài sản chính được sử dụng.

Từ góc nhìn của Coinbase và Circle, bên ngoài thường coi giao dịch này như một cơ hội tăng cường hình ảnh: họ sử dụng cơ hội này để thiết lập mối quan hệ chặt chẽ hơn với một trong những dự án crypto nguyên thuỷ nhất và thành công nhất của chu kỳ trước. Nhưng nếu so sánh vị trí thị trường hiện tại của USDC với sự tăng trưởng của thị trường hợp đồng tương lai vô thời hạn, một bên hưởng lợi khác lại nổi lên.

Điều thực sự quan trọng mà Coinbase và Circle nhận được là kênh phân phối của USDC. Và việc phân phối quy mô này có thể quan trọng hơn bất kỳ phần nào khác trong giao dịch này.

Hiệu suất tại sân nhà như thế nào?

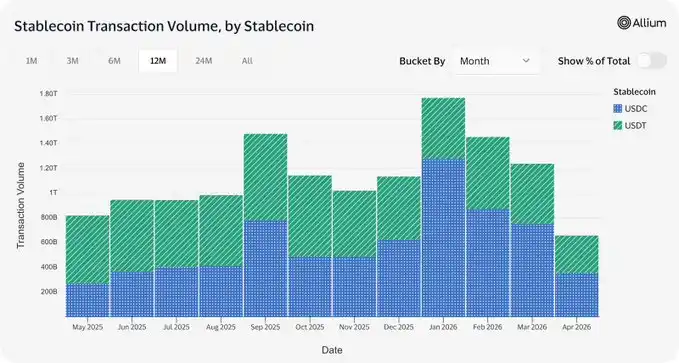

Kể từ khi "Đạo luật về Điều khoản thông minh và Trách nhiệm về Tài chính" được thông qua, USDC thực sự đã thể hiện được đà tăng trưởng mạnh mẽ. Circle đã sẵn sàng cho môi trường mới được định hình bởi nền tảng quy định này: USDC có trụ sở tại Mỹ và luôn tuân thủ pháp lý là trọng tâm cốt lõi. Vị thế này đã chuyển hóa thành khối lượng giao dịch thực tế.

Dữ liệu từ Allium cho thấy, vào tháng 5 năm 2026, khối lượng giao dịch USDC đạt 355 tỷ USD, vượt qua USDT lần đầu tiên trong vài tháng qua, cũng phản ánh việc tăng trưởng từ sau khi "Đạo luật về Điều khoản thông minh và Trách nhiệm về Tài chính" được thông qua vào tháng 7 năm ngoái.

Nhưng cấu trúc thị trường của các loại tiền ổn định vẫn không thay đổi.

Vào tháng 4 năm 2025, trước khi "Đạo luật về Điều khoản thông minh và Trách nhiệm về Tài chính" được thông qua, USDT chiếm 67% thị phần tiền ổn định, USDC chiếm 27,6%. Một năm sau, thị phần của USDT là 67,3%, USDC là 28,1%. Sự thay đổi của cả hai chỉ là khoảng nửa phần trăm. Nói cách khác, mặc dù khối lượng giao dịch USDC đang tăng trưởng nhanh chóng, thị phần cung của nó gần như không thay đổi.

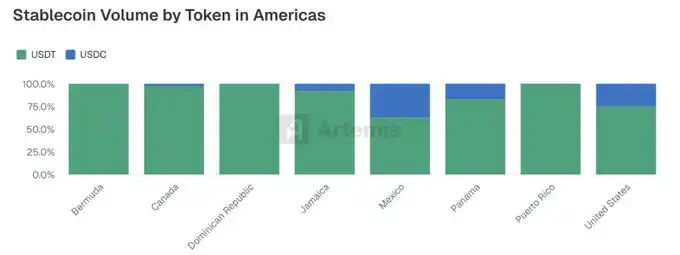

Báo cáo phát hành vào tháng 10 năm ngoái của Artemis cho thấy Mỹ là thị trường mạnh nhất của USDC. Xem xét mức độ tương quan giữa việc tăng trưởng USDC và môi trường quản lý tại Mỹ từ sau khi "Đạo luật về Điều khoản thông minh và Trách nhiệm về Tài chính" được thông qua, có thể đánh giá Mỹ cũng là nguồn tài trợ chính của việc tăng trưởng USDC.

Nhưng vấn đề thậm chí là, Mỹ cũng là thị trường mà các đối thủ mới tập trung mạnh mẽ vào. Stripe đã rõ ràng bước vào lĩnh vực tiền ổn định thông qua Tempo và các hoạt động thâu tóm khác; các tổ chức tài chính chính yếu đang ra mắt tiền ổn định nội địa phù hợp với yêu cầu của "Đạo luật về Điều khoản thông minh và Trách nhiệm về Tài chính". Họ đều đang xâm phạm vào thị trường lõi của USDC.

Nếu thị trường cố định của Mỹ càng trở nên áp lực hơn, USDC cũng không có một cơ sở vững chắc đủ để phản chiếu ở nước ngoài. Trong hầu hết các thị trường ngoài Mỹ, USDT vẫn là stablecoin mặc định của đô la, được sử dụng rộng rãi cho việc tiết kiệm, đầu tư và giao dịch, và vẫn đang mở rộng mạnh mẽ. Trong năm qua, nhiều chuỗi mới đã được ra mắt với mục tiêu mở rộng phân phối USDT; đồng thời, Tether cũng đã tung ra USAT, cố gắng theo chuẩn mực hợp pháp của Đạo luật GENIUS, tiến vào biên giới quản lý tại Mỹ, trực tiếp cạnh tranh với thị trường cố định của USDC.

Hiện tại, Coinbase và Circle thực sự đang có đà để mở rộng tiếp tục, nhưng khoảng cửa để họ khóa kênh phân phối trước khi cạnh tranh bùng nổ không mấy rộng lớn. Cảnh giao dịch, đặc biệt là thị trường hợp đồng tương lai vĩnh viễn, chính là nơi lý tưởng để tranh giành điểm vào phân phối này.

Bankless đã từng báo cáo về việc Tether tung ra stablecoin mang tên USA₮ được quản lý tại Mỹ.

Hợp đồng tương lai vĩnh viễn mới chính là chiến trường thực sự

Tương tự như stablecoin, hợp đồng tương lai vĩnh viễn cũng là một trong những loại sản phẩm tăng trưởng nhanh nhất trong ngành công nghiệp tiền điện tử, với tốc độ tăng trưởng so với cùng kỳ duy trì ở mức hai chữ số hoặc thậm chí ba chữ số.

Hợp đồng tương lai vĩnh viễn có mức độ liên kết cấu trúc cao với stablecoin, vì stablecoin thường là tài sản tính giá chính trên thị trường hợp đồng tương lai vĩnh viễn. USDT đã chiếm được một vị thế quan trọng trong lĩnh vực này: trên sàn giao dịch hợp đồng tương lai lớn nhất thế giới Binance, hầu hết thị trường giao dịch đều sử dụng USDT làm tài sản tính giá chính. Bất kỳ người dùng nào giao dịch trên thị trường hợp đồng tương lai nguyên tắc Binance, đều chủ yếu thực hiện giao dịch thông qua USDT. Điều này đã củng cố thêm nguồn cung USDT trong sàn giao dịch, đồng thời tự nhiên sẽ ảnh hưởng dòng cung nạp tiền, rút tiền cũng như hoạt động liên kết trên chuỗi.

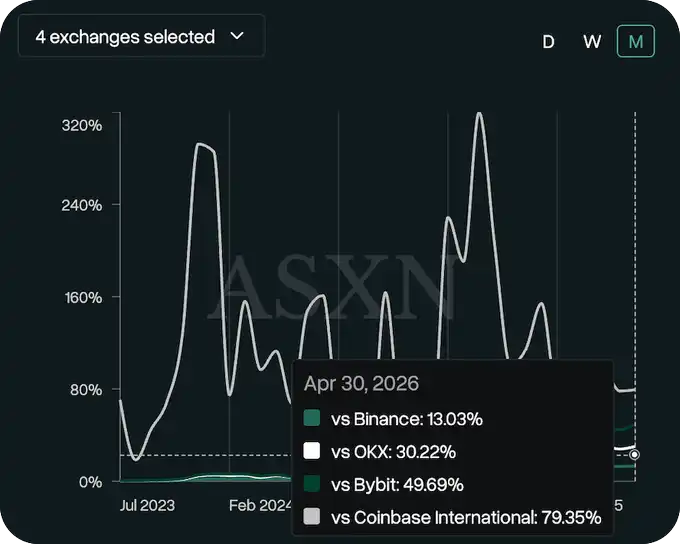

Mặc dù khối lượng giao dịch của Hyperliquid xa dần so với Binance, nhưng sàn đã trở thành sàn giao dịch hợp đồng tương lai lớn nhất trên chuỗi, chiếm 30% thị phần toàn bộ thị trường hợp đồng tương lai trên chuỗi và nắm giữ 46% lượng hợp đồng chưa thanh lý. Với sự thách thức cạnh tranh lặp lại, vị thế này vẫn duy trì vững chắc.

Đồng thời, mặc dù Hyperliquid không phải là một sàn giao dịch tập trung, nhưng có vẻ như nó đã sẵn sàng cạnh tranh cùng cấp với sàn tập trung. Đến ngày 30 tháng 4, khối lượng giao dịch của nó ước tính bằng khoảng 50% của Bybit, 30% của OKX, 79% của Coinbase International. Tất cả những con số này, thậm chí cộng lại, cũng chỉ tương đương khoảng 13% khối lượng giao dịch của Binance. Nhưng điều quan trọng là con số này vẫn đang tiếp tục tăng lên, và xu hướng tăng này chỉ hướng về một phía duy nhất.

Mặc dù vẫn đang ở giai đoạn sớm, vị trí dẫn đầu của Hyperliquid trên thị trường hợp đồng vĩnh viễn trên chuỗi, cùng với việc nó đã có thể đạt đến khối lượng giao dịch ngang bằng hoặc thậm chí vượt qua các sàn giao dịch trung tâm trong một số trường hợp, đã giúp Hyperliquid có khả năng tiếp cận toàn cầu gần với phạm vi mà Binance đạt được ở ngoài Mỹ. Điều này cũng mở ra một con đường mới cho Coinbase và Circle: họ có thể sử dụng Hyperliquid để cạnh tranh với Tether và chuyển đổi nó thành một kênh phân phối cấu trúc cho USDC.

Coinbase Chọn Chiến Trường Riêng Của Mình

Tuy nhiên, điều này cũng đặt ra một câu hỏi: Tại sao Coinbase không phát triển trực tiếp hơn nữa dịch vụ hợp đồng vĩnh viễn của mình và xây dựng kênh phân phối này?

Lý do là, Coinbase bị ràng buộc bởi khung pháp lý, phạm vi khách hàng mà họ có thể phục vụ và số lượng thị trường mà họ có thể ra mắt đều bị hạn chế. Hiện tại, Coinbase phủ sóng khoảng 100 quốc gia, ít hơn hơn nửa số 180 quốc gia mà Binance phủ sóng. Hyperliquid nhờ môi trường hoạt động "cởi mở" hơn mà có thể tiếp cận thị trường rộng lớn hơn, giúp nó có lợi thế so với cả Binance và Coinbase, một lợi thế mà Coinbase khó mà tự mình sao chép được.

Do đó, Coinbase và Circle đã chọn để Hyperliquid đảm nhận vai trò tiếp cận toàn cầu, trong khi USDC được sử dụng như tài sản cơ bản gia nhập các thị trường này. Giao dịch này cho phép họ chia sẻ không gian tăng trưởng thông qua việc tăng cung USDC và doanh thu tương ứng mà nó mang lại, mà không cần tham gia trực tiếp vào một cuộc tranh chấp pháp lý khó chiến thắng. Họ chỉ nhận được một phần lợi ích kinh tế từ điều này, nhưng đó là một quy mô mà Coinbase không thể tự mình tiếp cận.

Tether Cũng Đang Sao Chép Chiến Lược Giống Như Vậy

Tether cũng đang thực hiện phiên bản của riêng mình, chỉ là với quy mô nhỏ hơn nhiều. Sau sự kiện tấn công của Drift vào tháng 4 năm nay, Tether cam kết hỗ trợ tối đa 147,5 triệu USD để hỗ trợ việc phục hồi của Drift. Giao dịch này khiến USDT trở thành tài sản thanh toán của Drift, và đồng thời thiết lập hạn mức USDT được hỗ trợ bởi Tether cho định giá hỗ trợ thống nhất, cũng như cung cấp vốn cho lớp khuyến khích thương mại.

Nói cách khác, Tether đã tận dụng tình hình khẩn cấp của Drift, thay đổi tiền tệ cơ bản của một sàn DEX hợp đồng vĩnh viễn Solana chính. Trước thương mại này, sự tồn tại của USDC trên Solana đã gấp đôi hoặc hơn USDT, điều này là phổ biến trên toàn bộ chuỗi Solana.

Hai bên trong Cuộc chiến về Tiền ổn định đã nhận ra một điều: Thị trường Hợp đồng vĩnh viễn (Perpetual Contract) là một trận đánh chính trong cuộc đua giữa các Đồng tiền ổn định.

Nói chung, để tận dụng đà tăng trưởng từ GENIUS Act, Coinbase và Circle cần thêm kênh phân phối, và giao dịch Hyperliquid có thể chính là cánh cửa đó: đưa USDC lan rộng trong tình huống giao dịch trên chuỗi, tiến vào một trong những hạng mục tăng trưởng nhanh nhất của ngành công nghiệp tiền điện tử, và có khả năng cạnh tranh với USDT và Binance với quy mô tương đương.

Điều này cũng có thể đồng nghĩa với việc mở rộng ranh giới giám sát trong nước Mỹ. Chủ tịch CFTC Selig đã rõ ràng bày tỏ mong muốn Hợp đồng vĩnh viễn có thể được giao dịch mở cửa ở Mỹ, trong khi việc thông qua CLARITY Act có thể đảm bảo điều này. Bản tin của tuần này cho thấy, SEC sẵn sàng ra mắt một “Miễn trừ Sáng tạo” dưới dự án Crypto của mình, cho phép các nền tảng tiền điện tử bản địa cung cấp giao dịch chuỗi cho các cổ phiếu Mỹ được biểu trưng với yêu cầu đăng ký nhẹ hơn.

Kết hợp với thái độ dẫn dắt của Selig trong CFTC và hướng dẫn giám sát của SEC dưới sự đẩy mạnh của Atkins, Coinbase dường như đang chuẩn bị trước: giúp Hyperliquid có khả năng phân phối trên thị trường Mỹ trong bối cảnh USDC đã được cài đặt như tài sản cốt lõi.

Bankless đã từng báo cáo rằng giao dịch hợp đồng vĩnh viễn đang tiến vào giai đoạn cửa sổ của riêng mình.

Tất nhiên, những điều trên vẫn mang tính chất dự đoán. Nhưng điều này thật sự phản ánh cách mà Wall Street và các nhà đầu tư tổ chức có thể nhìn nhận về Hyperliquid: đó là lối vào của họ vào khung hợp đồng vĩnh viễn của tương lai. Đối với một tài sản, điều này gần như là một trong những yếu tố lôi kéo mạnh mẽ nhất.

Chào mừng bạn tham gia cộng đồng chính thức của BlockBeats:

Nhóm Telegram đăng ký: https://t.me/theblockbeats

Nhóm Telegram thảo luận: https://t.me/BlockBeats_App

Tài khoản Twitter chính thức: https://twitter.com/BlockBeatsAsia