Phân tích Phân tầng của Rủi ro Thực sự trong Vay và Cho Vay DeFi: Tổn thất Trung bình Hàng năm Chỉ là 0.03%

原文标题:DeFi Cho Vay Đã Tạo Ra 3 điểm cơ hội Tội Phạm trên EVM và Solana

原文作者:Alex McFarlane, Người Sáng Lập KeyringNetwork

原文 Dịch Bởi: Chopper, Foresight News

Mỗi phát triển công nghệ tài chính đột phá đều phải trải qua giai đoạn đau đớn, và Tài chính Phi trung tâm (DeFi) không phải là ngoại lệ. Thị trường cho vay trong giai đoạn đầu nhanh chóng ra mắt và mở rộng nhanh chóng, ngành công nghiệp đã liên tục gặp phải các cuộc tấn công bảo mật trên thị trường công khai, sau đó từng bước vận dụng mã an toàn, quản lý rủi ro tài sản thế chấp, cơ chế dự báo, logic thanh toán và hệ thống quản trị.

Các trường hợp rủi ro trước đây có giá trị tham khảo, nhưng không còn đại diện được cho sinh thái DeFi hiện đại. Cuối cùng, chỉ có những người chỉ biết phân tích lịch sử thì thường không thể nắm bắt cơ hội hiện tại.

Sau khi loại bỏ các sự cố an ninh liên chuỗi, tỷ lệ mất vốn hàng năm do trộm cắp và tấn công ác ý trên DeFi cho vay trên EVM và Solana, được tính toán là khoảng 0,03% so với tổng giá trị cọc vay (TVL). Dữ liệu phân tích này được hợp nhất từ các sự kiện hack và lỗ hổng đánh cắp tiền điện tử được đánh dấu trên nền tảng DeFi Llama.

Chuẩn mực quan trọng để đánh giá rủi ro bảo mật là: tỷ lệ thiệt hại do lợi dụng lỗ hổng thực tế so với lượng vốn trên thị trường là bao nhiêu?

Tỷ lệ mất vốn 0,03% gần như tương đương với xác suất người Mỹ bị té ngã và tử vong do tai nạn. Điều này cho thấy, bỏ qua cảm xúc hoang mang phổ biến trên thị trường, rủi ro bảo mật thực tế của hoạt động cho vay DeFi thực chất đang ở mức độ thấp.

Phân Tích Chi Tiết Các Sự Cố An Ninh DeFi

Đến ngày 16 tháng 5 năm 2026, DeFi Llama đã thống kê tổng số tiền bị mất trong tất cả các giao thức DeFi lên đến 77,51 tỷ USD, phạm vi thống kê này rất rộng lớn. Thống kê tổng cộng bao gồm sự kiện an ninh liên chuỗi, nền tảng giao dịch phi tập trung, giao thức dẫn xuất, dự án liên quan đến blockchain, ví điện tử, sự cố hỏng hóc cơ sở hạ tầng cơ bản, cũng như các hoạt động DeFi không phải là về việc cho vay.

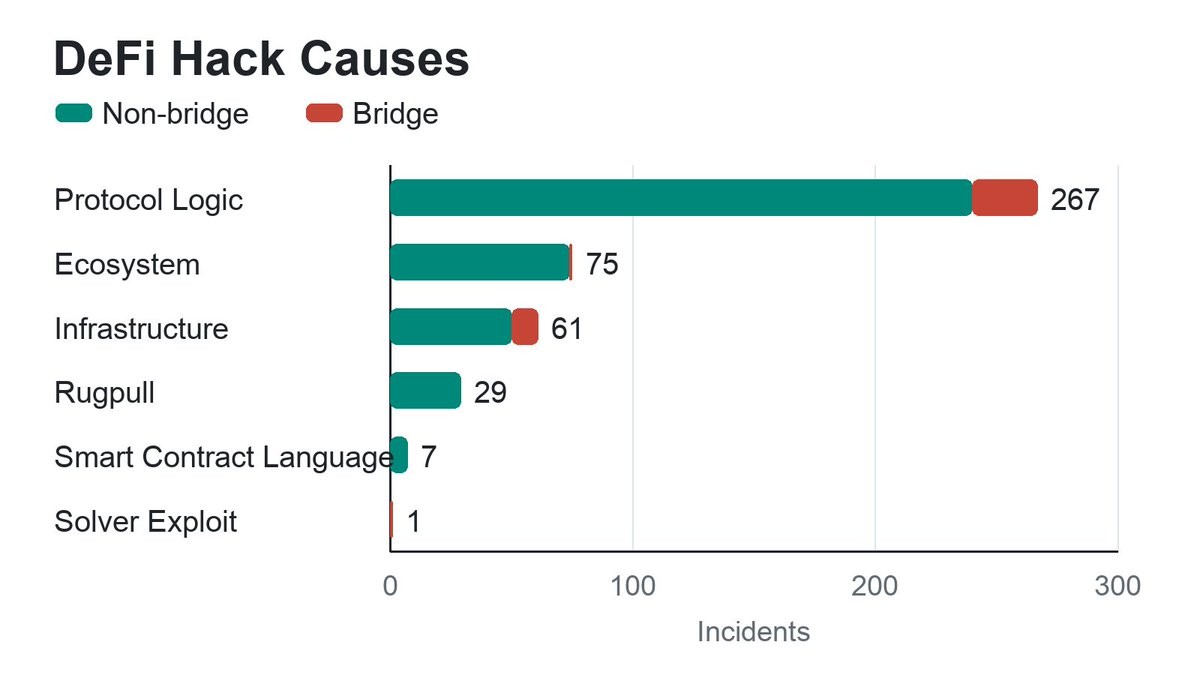

Trong đó, các cầu chuyển liên chuỗi là một khu vực nguy cơ nặng nề: sau khi loại bỏ các sự kiện an ninh liên chuỗi, tổng số tiền mất cắp trong lĩnh vực DeFi đã giảm xuống còn 45,18 tỷ USD.

Việc chạy mã chỉ tuân theo các chỉ thị viết sẵn mà không thực thi những kỳ vọng của nhà phát triển, đó cũng là nguyên nhân của việc sự cố lỗ hổng xảy ra thường xuyên. Phân loại và chia rủi ro một cách hiệu quả là vô cùng quan trọng: DeFi không phải là một làn đường rủi ro đồng nhất, sự cố mất tiền của cầu chuyển liên chuỗi, việc kiểm soát tròn EVM của DEX, lừa đảo thông qua ví, lỗ hổng tài sản thế chấp trên thị trường cho vay, tất cả đều thuộc về các loại rủi ro hoàn toàn khác nhau.

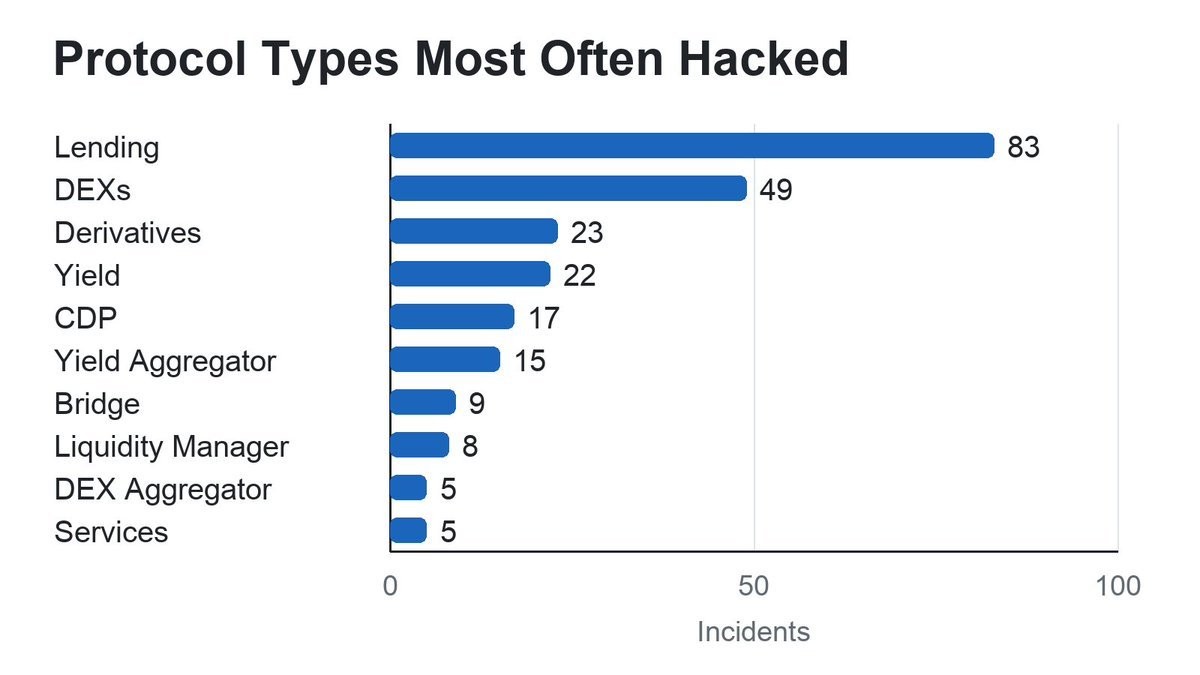

Trong tất cả các giao thức DeFi, thị trường cho vay thường gặp phải tần suất tấn công cao nhất, vì lý do rất đơn giản: một lượng lớn tài sản bị lưu trữ lâu dài trong hợp đồng thông minh, trở thành mục tiêu hàng đầu của hacker.

Giao thức cho vay và Trình Dự Thầu Tự Động (AMM) là hai đường đua có nguy cơ an ninh cao, điểm tương đồng chính là cần phải gom một lượng lớn tài sản vào hợp đồng thông minh. Ngoại trừ cầu nối giao thức chéo, hầu hết sự cố về an ninh đều tập trung vào hai loại giao thức này. Bài viết này sẽ tập trung phân tích về đường đua cho vay và vay vốn.

Tỉ lệ Mất Tài Sản Đã Cải Thiện Đáng Kể

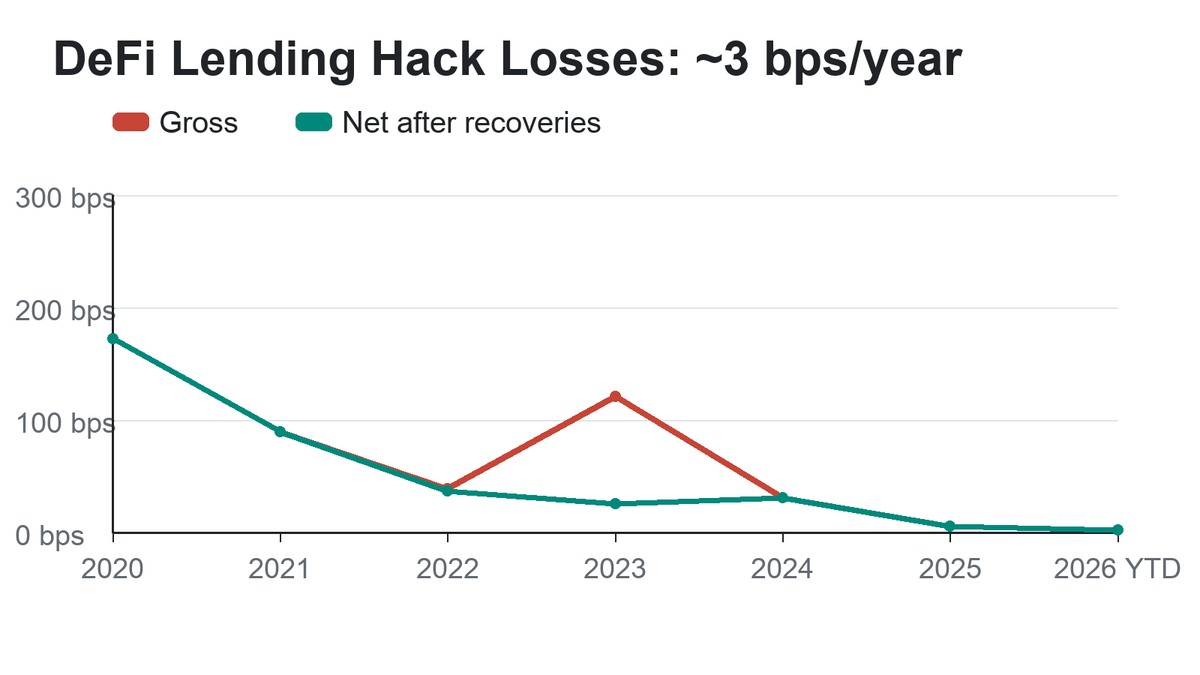

Hiện nay, tổng khối lượng khoá DeFi nói chung cao hơn rất nhiều so với giai đoạn ban đầu của ngành, đặc biệt là đường đua cho vay, hệ thống kiểm soát rủi ro dự án đã trở nên chín chắn hơn, việc kiểm tra mã nguồn đã trở nên toàn diện hơn, và theo dõi rủi ro thời gian thực trên toàn mạng cũng ngày càng hoàn thiện hơn. Sau khi loại bỏ sự cố của cầu nối giao thức chéo, tỷ lệ mất tiền thực tế hàng năm trong lĩnh vực cho vay của hệ sinh thái EVM và Solana đã giảm đáng kể.

Euler đã tạo ra một ví dụ cụ thể về xử lý rủi ro thành công, thành công trong việc hoàn toàn thu hồi tài sản bị đánh cắp. Vào năm 2023, Euler bị đánh cắp 197 triệu đô la Mỹ, không chỉ hoàn toàn thu hồi số tiền này mà còn thu về 240 triệu đô la Mỹ nhờ biến động giá tài sản, đạt được lãi lớn. Điều này cũng mở ra khoảng cách giữa tổn thất doanh thu và số tiền thu hồi thực tế trong ngành.

Vào ngày 16 tháng 5 năm 2026, dựa trên dữ liệu liên quan trong hơn một năm qua:

· Tổng tổn thất tài khoản do mất cắp của hệ sinh thái vay không phải qua cầu nối giao thức chéo EVM và Solana: 30,9 triệu đô la Mỹ

· Tổn thất tài sản ròng thực tế sau khi khôi phục tài sản: 30,1 triệu đô la Mỹ

· Quy mô tài trợ khoá hàng ngày của đường đua cho vay: 99,6 tỷ đô la Mỹ

· Tỷ lệ mất tài khoản: 3,1 điểm cơ bản

· Tỷ lệ tổn thất ròng thực tế: 3 điểm cơ bản

Chuyển đổi, tỷ lệ mất tài sản hàng năm ổn định ở mức xung quanh 0,03% của tổng giá trị kho bạc cho vay.

Ưu Điểm của Phân Bổ Tài Sản Được Phân Tán

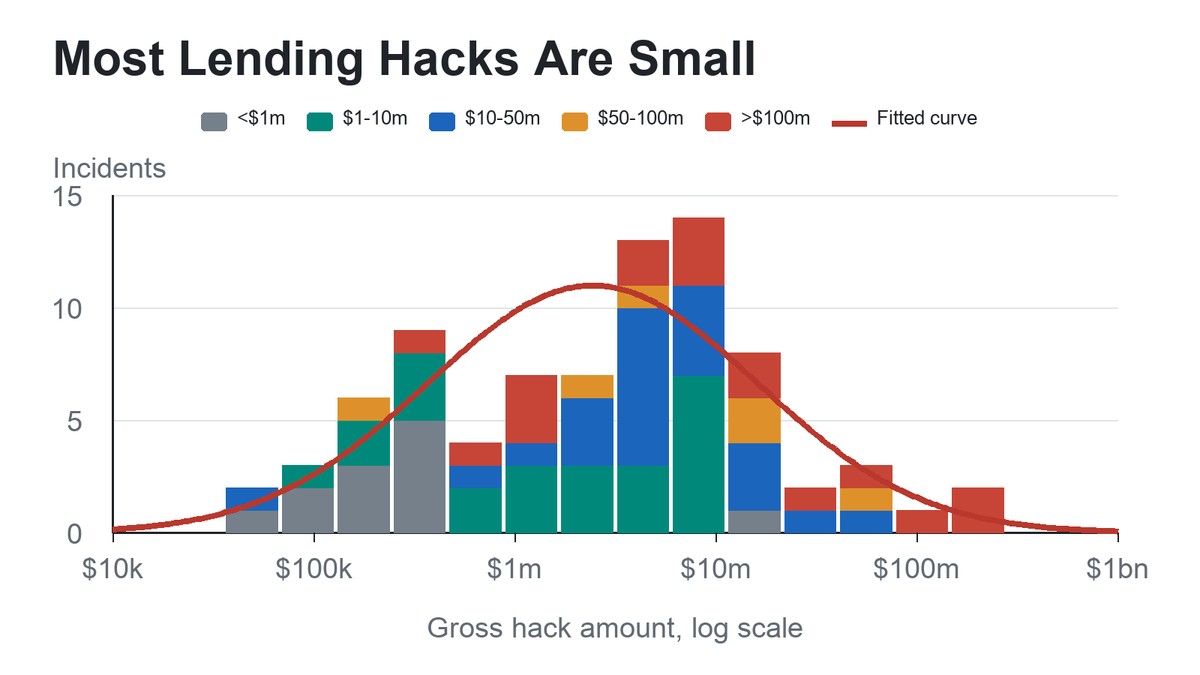

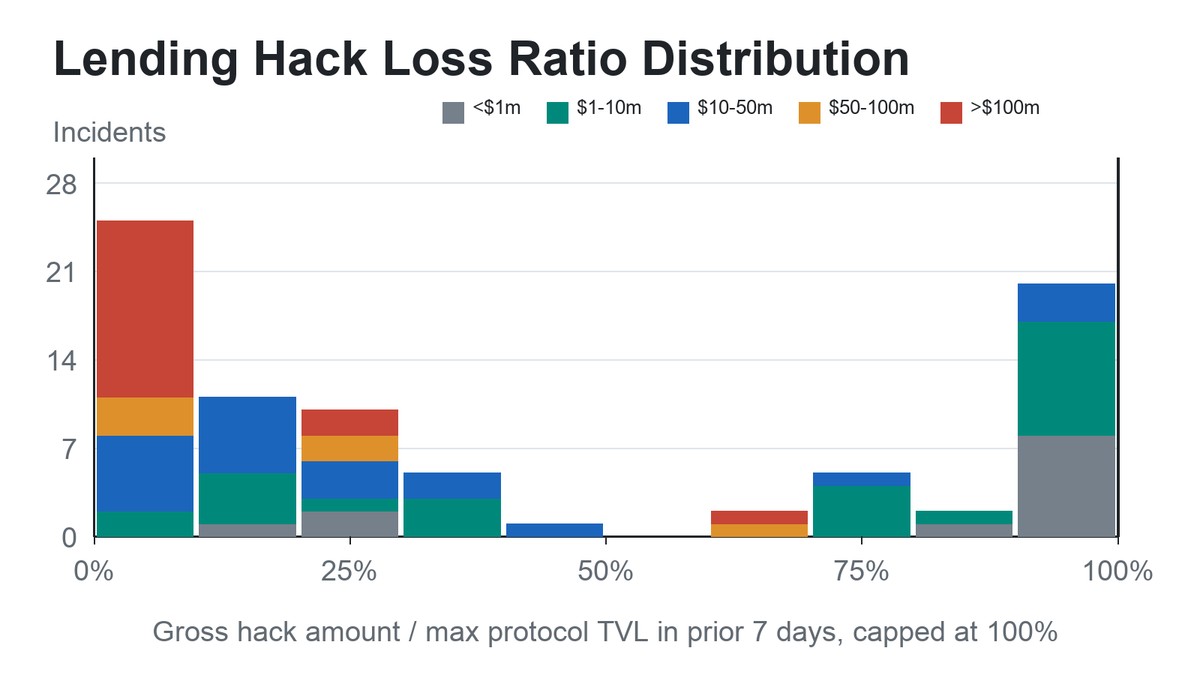

Sự cố an ninh DeFi thể hiện đặc điểm phân hoá rõ rệt: một số rất ít những vụ đánh cắp với số tiền lớn, chiếm phần lớn tổng số tiền mất công khai của ngành. Thống kê về quy mô sự cố theo hệ số logarithm có thể phát hiện rằng quy mô các vụ đánh cắp khá giống với phân phối chuẩn logarithm. Một cái nhìn trực quan, số tiền mất công khai do phần lớn sự cố an ninh gây ra nằm ở mức nhỏ hơn, trong khi số tiền đánh cắp lớn lên đến mức cực đại chỉ tập trung trong một số case cụ thể.

Mặc dù ChatGPT có quan điểm khác biệt, tôi cho rằng dữ liệu này mạnh mẽ chứng minh rằng đa dạng hóa danh mục là một phương pháp phòng ngừa tội phạm tuyệt vời.

Từ góc độ chuyển giao rủi ro, bảo hiểm doanh nghiệp, mô hình dữ liệu này cũng cung cấp sự hỗ trợ hợp lý cho ngành bảo hiểm an ninh, cho phép các tổ chức bảo hiểm thiết lập ngưỡng thanh toán đơn theo từng giao dịch, triển khai dịch vụ bảo hiểm một cách có tổ chức.

Ngoài ra, hầu hết các vụ mất tiền ảo chỉ ảnh hưởng trong phạm vi hẹp, không đủ sức làm rung chuyển toàn bộ thị trường vốn của lĩnh vực cho vay. Hơn nữa, càng lớn về quy mô của lĩnh vực, thì tác động của một sự cố bảo mật đơn lẻ đối với toàn cầu càng nhỏ.

Chú ý: Một phần số tiền mất do vụ mất tiền ảo có vẻ vượt quá giá trị khóa cửa hàng của dự án, các trường hợp này được tính toán thống nhất với tỷ lệ mất 100%.

Hiện tượng sai biệt dữ liệu này chủ yếu do hai lý do: thứ nhất là khoản thời gian thống kê giá trị khóa cửa hàng và thời gian xảy ra sự cố an ninh có sự chênh lệch, dẫn đến thay đổi về quy mô tài sản; thứ hai là phương pháp thống kê khóa cửa hàng của DeFi Llama không khớp với tiêu chuẩn thống kê thực tế của tài sản đang đối mặt với rủi ro.

Mặc dù phương pháp tính toán này không phải là hoàn hảo tuyệt đối, nhưng đủ sáng tỏ để phản ánh rõ ràng tình hình ngành: hầu hết các cuộc tấn công lỗi chỉ ảnh hưởng đến một mô-đun kinh doanh duy nhất trong giao thức vay mượn, rất ít khi xảy ra trường hợp toàn bộ tài sản sụp đổ, đặc biệt là các dự án lớn quy mô. Dữ liệu nghiên cứu này cũng cung cấp cơ sở quan trọng cho ngành DeFi về rủi ro cân nhắc, dịch vụ lưu trữ an toàn tài sản.

Khả năng khôi phục tài sản rất quan trọng

Việc khôi phục tài sản cũng đã đáng kể cải thiện hiệu suất thực tế về rủi ro của lĩnh vực vay mượn DeFi.

Tổng quan dựa trên dữ liệu về vụ mất tiền ảo DeFi Llama toàn bộ danh mục, số tiền khôi phục tài sản trong ngành chiếm khoảng 8% tổng thiệt hại dự phòng; và sau khi loại bỏ các sự cố cầu nối qua mạng lưới, tỷ lệ khôi phục tài sản cho đường đua vay mượn EVM và Solana cao hơn, có thể đạt khoảng 20% tổng thiệt hại dự phòng.

Trong các trường hợp mất tài sản xảy ra ở các khu vực có hệ thống pháp luật hoàn thiện, quản trị giám sát tinh thông, tỷ lệ thành công trong việc khôi phục tài chính thường cao hơn. Hiện tượng này cũng tiềm ẩn những bài học về quyền truy cập liên quan đến ngành nghề.

Tầm nhìn ngành ngày càng tích cực

Ngày nay, nguy cơ an ninh về lĩnh vực vay mượn DeFi đã có thể đo lường, phân loại được, tỷ lệ mất tài chính thực tế tiếp tục giảm. Dữ liệu chứng minh ngành đã bước vào giai đoạn phát triển chín muồi: tỷ lệ mất tiền ảo thực tế so với tỷ lệ vốn lớn tồn kho trên đường đua cực kỳ thấp, mọi loại rủi ro rõ ràng, ranh giới rủi ro ngày càng minh bạch hơn.

Tóm lại, không cần để bị cuốn vào các lời phê phán tiêu cực từ bên ngoài, dữ liệu và sự thật đã đủ chứng minh mức độ rủi ro thực sự của lĩnh vực cho vay DeFi.

Liên kết gốc

Chào mừng bạn tham gia cộng đồng chính thức của BlockBeats:

Nhóm Telegram đăng ký: https://t.me/theblockbeats

Nhóm Telegram thảo luận: https://t.me/BlockBeats_App

Tài khoản Twitter chính thức: https://twitter.com/BlockBeatsAsia