Cơ sở hạ tầng trí tuệ nhân tạo ba lĩnh vực: Chip, Năng lượng, Lưu trữ, ai còn có khả năng tăng giá?

原文標題:《芯片、Năng lượng, Lưu trữ - Ba trục căn bản của cơ sở hạ tầng AI, ai tăng trước, ai mạnh mẽ nhất, ai còn có khả năng theo kịp?》

原文 tác giả: Changan, Biteye

Vào tháng 11 năm ngoái, Justin Sun đã đăng một tweet:

Nếu coi câu này như một đánh giá ngành, chứ không phải chỉ là một câu nói phổ biến, khi quay lại, bạn sẽ nhận thấy:

Ba trục này, gần như chính là con đường thu nhập AI thực sự nhất.

Nếu sau khi tweet này được đăng, mua cổ phiếu khái niệm lưu trữ Mỹ, kết quả sẽ là gì?

· Micron: +214%

· Seagate: +180%

· Western Digital: +190%

· SanDisk: +552%

Bài viết này sẽ mở ra từng trục này để xem xét:

Tại sao AI trước hết sẽ tạo điều kiện tốt cho vi xử lý, sau đó ép buộc bất lợi về năng lượng, và cuối cùng thúc đẩy nhu cầu lưu trữ tăng dần? Các tài sản nào đã tăng trong vòng cấu trúc này?

I. Chip: Sự phát triển tiên phong của AI không phải là một câu chuyện, mà là đơn hàng

AI đã trở nên nổi loạn không phải ở tầng ứng dụng, mà ở tầng sức mạnh cơ bản.

Dù đó là huấn luyện mô hình lớn, hay xử lý hàng ngày, gọi tới Agent, xử lý đa dạng, bước đầu tiên luôn là khởi chạy tính toán trên GPU, HBM, kết nối tốc độ cao và công nghệ chế biến tiên tiến.

Nghĩa là, nhu cầu AI không bao giờ đi trực tiếp tới các môi trường cuối cùng, mà trở thành một hiện thực trực tiếp hơn:

Cần nhiều chip hơn, cần chip mạnh mẽ hơn, cần chip cao băng thông hơn.

Đó cũng chính là lý do tại sao, nhu cầu AI hiển thị trước hết trên mảng chip.

Dữ liệu ngành đã mô tả rõ điều này. Theo cùng chu kỳ tài chính 2026, doanh thu của NVIDIA tăng 65% so với cùng kỳ năm trước, cho thấy nhu cầu về sức mạnh tính toán cao cấp vẫn đang tăng.

Có những tài sản nào theo hướng này

Lớp Sức mạnh tính toán cốt lõi: NVIDIA (NVDA), AMD, Broadcom (AVGO), TSMC

Lớp Sức mạnh tính toán trong nước: Hygon (688041.SH), Cambricon (688256.SH) và các công ty khác. Trong đó, Hygon là một trong những doanh nghiệp đại diện cho CPU máy chủ x86 trong nước, doanh thu năm 2024 đạt 91,62 tỷ nhân dân tệ, tăng trưởng so với cùng kỳ 52,4%.

Lớp Thiết bị Bán dẫn: ASML, Applied Materials (AMAT), Lam Research (LRCX). Giá cổ phiếu ADR của tập đoàn máy in chìm ASML đã thiết lập mức cao lịch sử từ đầu năm 2026, với mức tăng hơn 8% trong ngày 2 tháng 1; kể từ đầu năm 2026, giá cổ phiếu tăng đến 27%. Giá cổ phiếu của Lam Research tăng 30% kể từ đầu năm; giá cổ phiếu của Applied Materials tăng 28% kể từ đầu năm, ba tập đoàn lớn về thiết bị bán dẫn đều vượt xa chỉ số S&P 500.

Hiệu suất Trong vòng một năm gần đây

Rừng Chip là hướng tăng trưởng lớn nhất và đầu tiên trong cơn sóng trí tuệ nhân tạo này. NVIDIA, với vai trò là người đứng đầu, đã tăng hơn 1000% kể từ đầu 2023. Từ mặt thiết bị, 2026 vẫn duy trì ở mức cao lịch sử, toàn bộ vẫn đang trong chu kỳ tăng giá mạnh mẽ.

Citi Research công bố báo cáo dự đoán rằng lĩnh vực Thiết bị Bán dẫn toàn cầu sẽ bước vào "Chu kỳ tăng giá mãng cầu giai đoạn 2", và 2026 sẽ là thời kỳ chính của cổ phiếu chip tập trung vào ASML, Lam Research và Applied Materials.

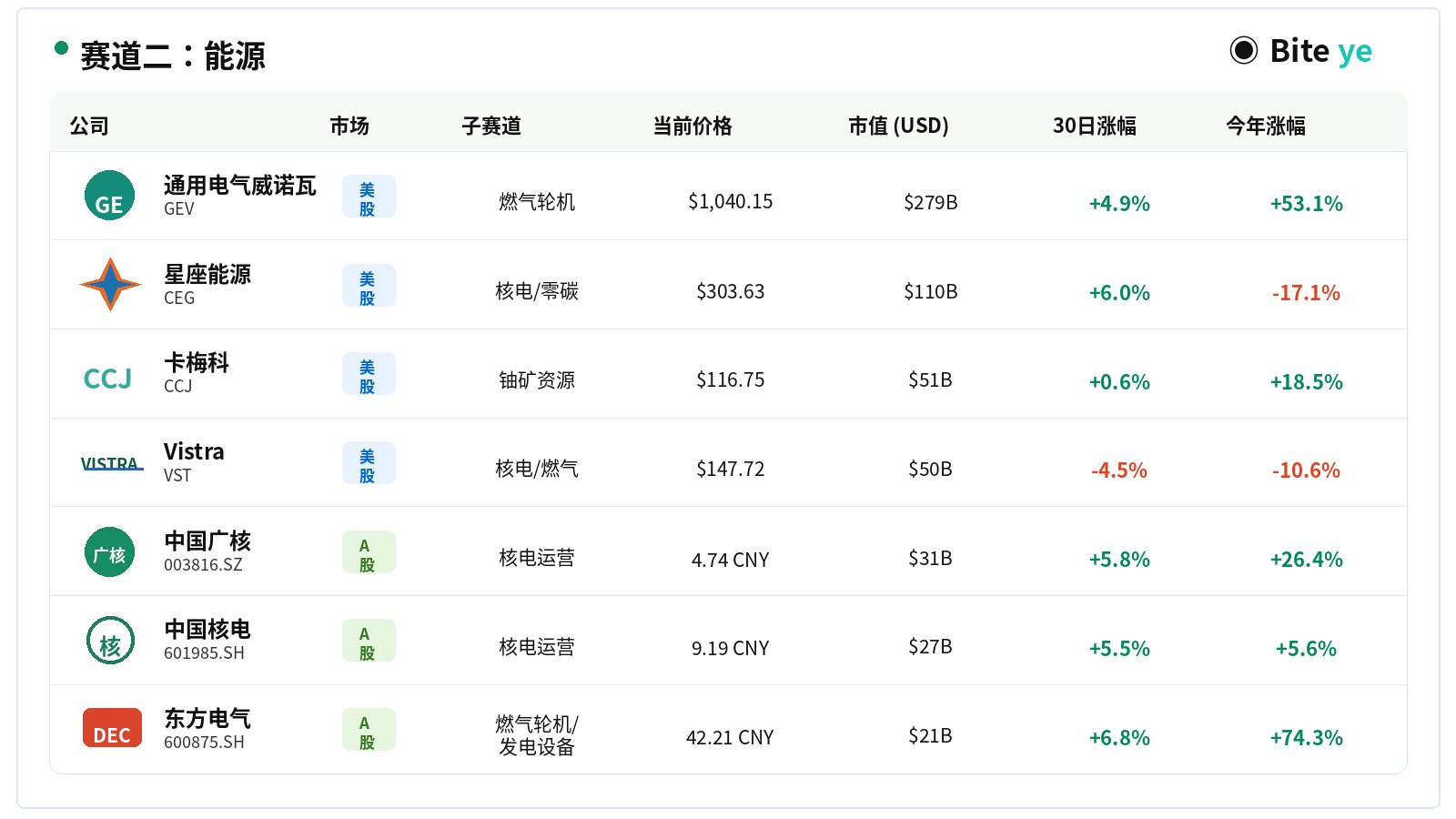

II. Năng lượng: Sau khi trí tuệ nhân tạo phát triển, điểm bịt kẹp chuyển từ chip sang điện năng

Dù có nhiều chip, nếu không có điện thì không thể chạy.

Mua chip chỉ là bước khởi đầu, để vận hành lâu dài mô hình lớn, trung tâm dữ liệu và dịch vụ suy luận, sau lưng cần cung cấp điện liên tục, đồng thời phải chịu áp lực tản nhiệt và làm lạnh bổ sung.

Cột điện trung tâm dữ liệu truyền thống thường khoảng từ 5 đến 15 kW, trong khi trung tâm dữ liệu AI đã tăng rõ rệt lên mức từ 50 đến 100 kW, áp lực về điện và tản nhiệt chẳng còn ở cấp độ.

Theo phân tích của IEA trong năm nay, nhu cầu điện của trung tâm dữ liệu sẽ tăng gấp đôi lên khoảng 945 TWh vào năm 2030, gấp đôi so với mức hiện tại, với chính trí thông minh nhân tạo là động lực chính. Bộ Năng lượng Mỹ cũng đã nói rằng nhu cầu điện của trung tâm dữ liệu đang tăng đang làm tăng áp lực đối với lưới điện khu vực.

Các Tài sản trong Hướng này

Khí Turbine: GE Vernova (GEV): Đơn đặt hàng Turbine bùng nổ, Doanh thu cả năm 2025 đạt 590 tỷ USD, Đơn hàng chờ giải quyết tăng lên 1500 tỷ USD, Ban lãnh đạo đã điều chỉnh dự báo doanh thu năm 2026 lên mức 440 tỷ đến 450 tỷ USD.

Nhà Sản xuất Điện Độc lập: Constellation Energy (CEG): Nhà vận hành điện không than của Mỹ lớn nhất, Tài sản hạt nhân ký kết trực tiếp hợp đồng mua điện dài hạn với gigatech;

Vistra (VST): Sở hữu cả tài sản hạt nhân và khí, Giá trị EBITDA trung bình năm 2026 tăng khoảng 30% so với năm 2025.

Nguyên liệu Uranium: Cameco (CCJ): Công ty khai thác uranium niêm yết lớn nhất thế giới, Người hưởng lợi từ cơ cấu trên dòng hạt nhân.

Hiệu suất Trong Vòng Một Năm Gần Đây

Giá cổ phiếu GE Vernova đã tăng 167% trong vòng một năm qua. Điểm thấp nhất trong 52 tuần là 408 USD, cao nhất đạt 1181 USD, Phạm vi biến động gần gấp đôi.

Constellation Energy đã lập đỉnh lịch sử vào năm 2025, sau đó do ảnh hưởng từ chính sách giám sát đã rơi từ mức cao điểm khoảng 28%, hiện đang ở mức thấp so với mức cao.

Vistra giữ vững sức mạnh tổng thể, các hợp đồng cung cấp điện dài hạn với trung tâm dữ liệu tiếp tục được ký kết. Phân khúc năng lượng đã chuyển từ vị thế phòng thủ truyền thống sang hướng lợi ích cốt lõi từ cơ sở hạ tầng AI.

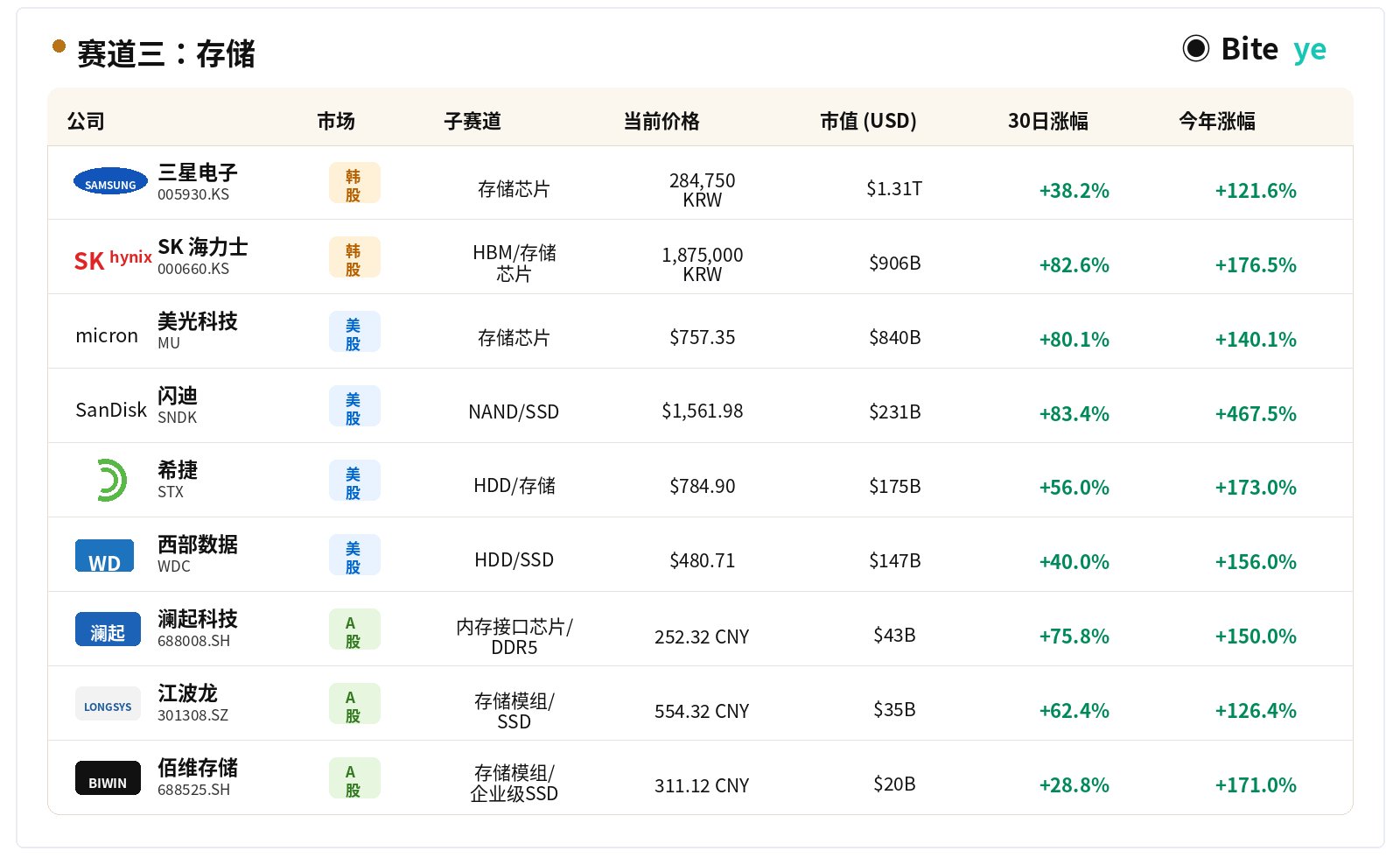

Ba, Lưu trữ: Hướng dẫn dễ bị bỏ qua nhưng sẽ hưởng lợi lâu dài nhất

Lợi ích cốt lõi từ lưu trữ rất đơn giản: AI không phải là một cuộc gọi một lần, Mà nguyên bản là một hệ thống liên tục xử lý, lưu trữ và sử dụng dữ liệu.

Quá trình huấn luyện yêu cầu đọc lượng lớn dữ liệu, trong quá trình huấn luyện cần lưu checkpoint, tiến trình suy luận yêu cầu cho mô hình và bộ nhớ đệm, RAG và Ageng cần liên tục đọc cơ sở kiến thức, nhật ký và bộ nhớ.

Do đó, điều AI mang lại không chỉ là "dữ liệu nhiều hơn", mà là:

· Dữ liệu đọc ghi thường xuyên hơn

· Cuộc gọi thời gian thực hơn

· Quản lý phức tạp hơn

· Áp lực chuyển đổi và bộ nhớ đệm lớn hơn

Nếu nhìn sâu hơn, GPU càng đắt, thì không nên để trống, vì vậy ngành công nghiệp sẽ ngày càng chú trọng vào việc tăng tốc độ và ổn định việc truyền dữ liệu đến thiết bị tính toán.

Điều đó có nghĩa, càng phát triển trí tuệ nhân tạo, lưu trữ không còn chỉ là "kho dữ liệu" nữa, mà là nền tảng dữ liệu đảm bảo hệ thống trí tuệ nhân tạo tồn tại.

Hướng này có những tài sản nào

Nhà sản xuất vi mạch lưu trữ: SK Hynix (000660.KS), Samsung Electronics (005930.KS), Micron Technology (MU)

Nhà sản xuất NAND / SSD / HDD: SanDisk (SNDK), Seagate (STX), Western Digital (WDC)

Thiết kế lưu trữ trong nước: Zhaoxin, Purple Mountain, Dongxin, Beijing Junzheng, Landian Technology, và các nhà sản xuất mô-đun lưu trữ như Techman, Xinsong Creativity, Jiangbolong, v.v.

Hiệu suất trong vòng một năm gần đây

Kể từ năm 2026, lĩnh vực lưu trữ là một trong những nhánh mạnh nhất trong chuỗi cung ứng trí tuệ nhân tạo.

Tại thị trường chứng khoán Mỹ, do đầu tư cơ sở hạ tầng trí tuệ nhân tạo và nhu cầu lưu trữ cao dung lượng thúc đẩy, Seagate, SanDisk và Western Digital đều tăng mạnh trong năm nay. Đặc biệt, vào cuối tháng 4, Reuters đã đề cập rằng Seagate và Western Digital đã tăng hơn gấp đôi trong năm nay, còn SanDisk tăng khoảng 350%.

Các nhà sản xuất vi mạch lưu trữ cũng đồng điệu tăng mạnh, Micron đã tăng mạnh từ đầu năm nay, trong khi SK Hynix tiếp tục hưởng lợi từ sự khan hiếm của HBM và cuộc đua mở rộng năng lực sản xuất của các tập đoàn lớn, doanh thu báo cáo quý I tăng 198% so với cùng kỳ, lợi nhuận kinh doanh tăng 406% so với cùng kỳ, nâng cao khả năng sinh lời.

Nhìn vào cuối cùng: Trước hết là chip, sau cùng là năng lượng, cuối cùng là lưu trữ

Đợt biến đổi đầu tiên của trí tuệ nhân tạo, là chip; đợt biến đổi thứ hai gặp trở ngại là nguồn năng lượng; và những lợi ích kéo dài lâu dài là lưu trữ.

Lý luận đúng, không có nghĩa là điểm mua hàng thoải mái. Cơ hội cấu trúc có, nhưng không phải là lạm dụng cao.

Thực sự đáng giá, không phải chỉ là sự sôi động chính mình, mà là bạn đứng ở tầng nào trên chuỗi cung ứng.

Liên kết gốc

Chào mừng bạn tham gia cộng đồng chính thức của BlockBeats:

Nhóm Telegram đăng ký: https://t.me/theblockbeats

Nhóm Telegram thảo luận: https://t.me/BlockBeats_App

Tài khoản Twitter chính thức: https://twitter.com/BlockBeatsAsia