Báo cáo tài chính Q1 Chiến lược: Lỗ sách 14.4 tỷ USD, không loại trừ việc bán coin để thanh toán lãi.

Tiêu đề ban đầu: "Báo cáo Tài chính Chiến lược Quý 1: Lỗ hỏa 144 tỷ USD, Không loại trừ Bán Bitcoin để Trả cổ tức"

Sáng nay, Hội nghị điện thoại Báo cáo Tài chính Quý 1 năm 2026 của Chiến lược chính thức kết thúc, Báo cáo Tài chính Quý 1 đã được phát hành chính thức. Do đó, tình hình vận hành thực tế của "trái tim ngành công nghiệp" này, nắm giữ 818.300 BTC, một lần nữa được tiết lộ trước thị trường với con số lỗ ròng 12,54 tỷ USD, sẽ một lần nữa rơi xuống khoảng 62.000 USD, với việc tiếp tục mua thêm 63.400 BTC và quy mô của STRC tăng lên 8,5 tỷ USD.

Tất nhiên, phần quan trọng nhất của Báo cáo tài chính và tuyên bố ngoại giao của Michael Saylor vẫn là về "Chiến lược hoặc bán một phần Bitcoin để trả cổ tức". Có lẽ do tác động của tin này, mặc dù hiệu suất của Quý 1 không đạt được kỳ vọng của thị trường, thị trường vốn đã đánh giá cao, giá cổ phiếu Chiến lược đã tăng nhẹ 3%.

Odaily Star Daily đặc biệt tổng hợp và liệt kê các điểm chính và tiềm năng tiếp theo trong Báo cáo Tài chính Quý 1.

Lỗ ròng Tài chính Quý 1 là 12,5 tỷ USD, Khả năng bán BTC để trả cổ tức không loại trừ

Điểm chính một: Bán BTC không còn là không thể, mà là một lựa chọn

Nhìn kỹ vào Báo cáo tài chính Quý 1 và nội dung Hội nghị điện thoại, Chiến lược liên tục đề cập trong tuyên bố triển vọng kinh doanh và giải thích chỉ số hiệu suất chính – "Nếu trái phiếu chuyển đổi có hạn hoặc bị chuộc lại mà không được chuyển đổi thành cổ phần, công ty có thể cần phải bán cổ phần hoặc Bitcoin để tạo ra đủ tiền mặt để thực hiện các nghĩa vụ này."

Vào cuối Quý 1, nợ dài hạn của Chiến lược là 81,7 tỷ USD, giá trị mua lại cổ phiếu ưu tiên là 100 tỷ USD, chỉ có 22,1 tỷ USD tiền mặt. Đồng thời, công ty cần tiếp tục trả cổ tức cổ phiếu ưu tiên (lãi suất 11,5% / năm của STRC hiện tại), và đã bắt đầu huy động tiền bằng cách phát hành cổ phần để tài trợ cổ tức. Nếu giá Bitcoin tiếp tục chịu áp lực, dẫn đến việc cửa sổ tài chính bị hạn chế, việc bán Bitcoin để trả nợ sẽ từ giả thiết lý thuyết trở thành khả năng thực tế, khi đó sẽ ảnh hưởng tiếp thị thị trường.

Người sáng lập Chiến lược Michael Saylor nói: "Hành động này chỉ để truyền đi một thông điệp cho thị trường rằng mẫu này (nghĩa là xác minh tài sản Bitcoin có thể hỗ trợ việc trả lại cổ tức cho cổ đông trong hệ thống tài chính doanh nghiệp) đã được thực hiện".

Đáng chú ý, khác biệt so với "Chỉ số KPI" của các công ty truyền thống, Strategy đã sáng tạo ra một hệ thống KPI riêng, bao gồm: BPS (Mỗi cổ phiếu Bitcoin), BTCYield (9.4%), BTC Gain (63,410 đồng), BTC$ Gain (Lợi nhuận Bitcoin theo USD 49.7 tỷ) (Theo Odaily 星球日报: Dữ liệu trên cơ sở ngày 3 tháng 5).

Nhưng trong xử lý từ chối trách nhiệm, họ cũng đã chỉ ra rằng, các chỉ số này không tính đến nợ, không tính đến quyền ưu tiên thanh toán cổ phiếu ưu tiên, không đại diện cho tỷ suất sinh lời đầu tư, không đại diện cho lợi nhuận từ giá trị công bằng, và "Lợi nhuận Bitcoin theo USD có thể dương đồng thời công ty đang ghi nhận tổn thất lớn về giá trị công bằng". Thực tế, hiệu suất kinh doanh của Strategy trong quý 1 đã chứng minh cơ chế này: KPI cho thấy lợi nhuận Bitcoin theo USD 49.7 tỷ, nhưng theo chuẩn GAAP, đã ghi nhận tổn thất không thực tế là 144.6 tỷ USD.

Chức năng cốt lõi của hệ thống KPI này là duy trì câu chuyện thị trường vốn, chứ không phản ánh tình hình tài chính thực sự. Nói trực tiếp, "Vui nắm tay đám tang" hoặc "Báo cáo niềm vui mà không báo cáo nỗi buồn" là cách tiếp cận thường thấy của Strategy trên thị trường vốn.

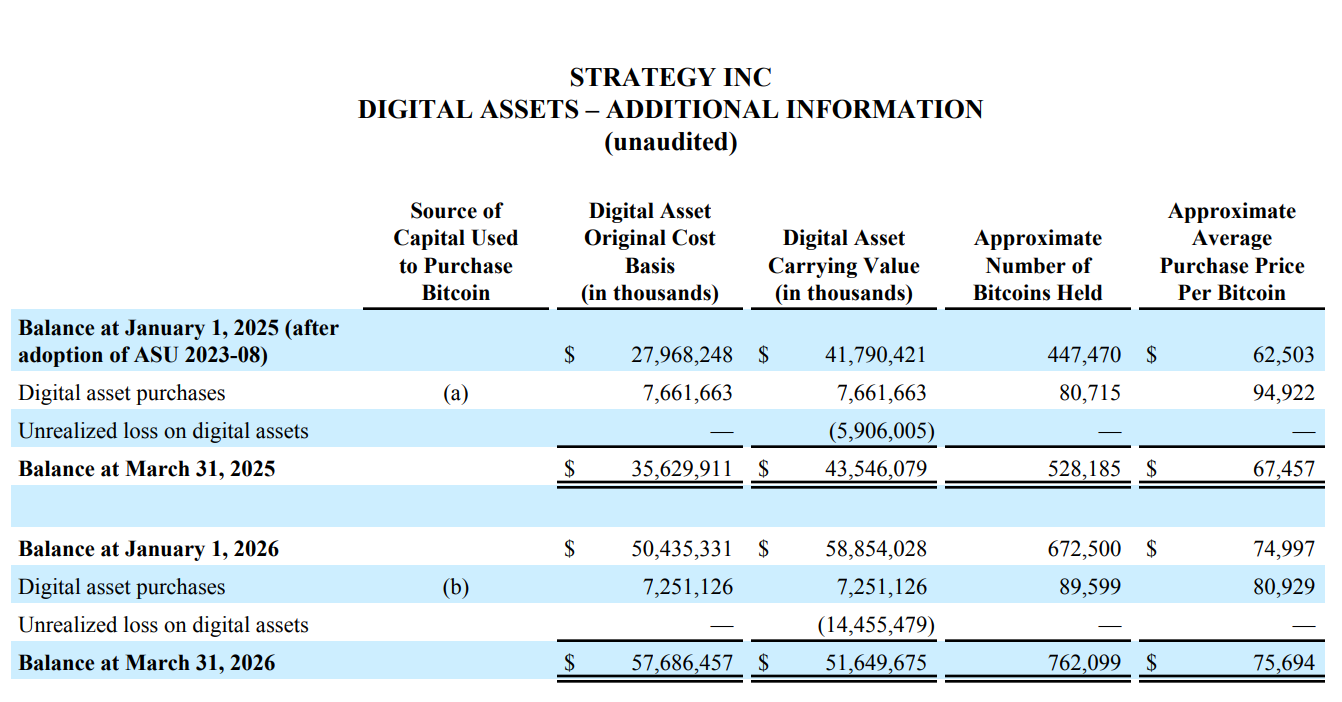

Đến ngày 3 tháng 5 năm 2026, Strategy nắm giữ 818,334 đồng Bitcoin, tăng 22% từ đầu năm. Tuy nhiên, báo cáo tài chính quý 1 ghi nhận tổn thất ròng là 125.4 tỷ USD, gần như toàn bộ từ tổn thất không thực tế về tài sản số (144.6 tỷ USD); Cơ sở chi phí tổng cộng của 818,334 đồng BTC là 618.1 tỷ USD, tương ứng với giá mua trung bình khoảng 75,537 USD/đồng.Điều đáng lưu ý là, nhờ vào sự hồi phục của thị trường gần đây, lãi hàng quý 2 ước tính là 83 tỷ USD.

Điểm chính thứ hai: Trong quý 1, chi 72.5 tỷ USD mua BTC, nhưng giá trị hạch toán cuối quý giảm 72 tỷ USD

Một cách đơn giản từ góc nhìn mua bán, Bản kết quả quý 1 của Strategy chỉ có thể được gọi là "Không lãi mà cũng không lỗ".

Dữ liệu tài chính cho thấy, Strategy đã mua vào 89,599 đồng BTC trong quý 1, chi 72.5 tỷ USD, giá trung bình khoảng 80,929 USD. Tuy nhiên, do giảm giá Bitcoin, giá trị hạch toán của tài sản số đã giảm từ 588.5 tỷ USD từ đầu năm xuống còn 516.5 tỷ USD, giảm khoảng 72 tỷ USD.

Không thể phủ nhận rằng, việc margin giao dịch liên tục trong thị trường giảm giá (kéo dài + cổ tức) để chiều lòng BTC đã cho kết quả khá khả quan.

Điểm Quan Trọng Ba: Sự Tác Động của Trí Tuệ Nhân Tạo đối với Chiến Lược là Hiển Nhiên, Doanh Thu từ Phần Mềm hoàn toàn bị Lệch

Formally, Strategy still outwardly claims to be an "AI-driven corporate analytics software company," as can be seen from its revenue structure with software subscription services, licensing revenue, product support revenue, etc.

But in a structural comparison, Strategy's Q1 software total revenue was only 1.243 billion USD, with a gross profit of only 83.35 million USD; compared to the 64.1 billion USD BTC holdings market value, the quarterly revenue gap of more than 500 times clearly tells the market that: in the AI era, the software business slightly related to AI has been completely marginalized.

Điểm Quan Trọng Bốn: STRC Trở Thành Doanh Nghiệp Nổi Bật Nhất, Vốn Hóa 85 Tỷ USD sau 9 Tháng

As Strategy's "funding tool," STRC's market performance in the relentless bear market can be considered a "lifesaver."

Currently, STRC (Variable Rate Series A Perpetual Preferred Stock) has grown to a scale of 85 billion USD in just 9 months, becoming the world's largest preferred stock by market capitalization. Since the beginning of the year, Strategy has raised 5.58 billion USD through STRC, with a growth rate of 189%.

Furthermore, Strategy stated that STRC's Sharpe ratio has reached 2.53, with a volatility of only 3%, and a daily trading volume of 375 million USD. This means that with the help of STRC, a low-volatility, high-yield, and high-liquidity fixed-income product, a new BTC reserve-backed asset has emerged in the traditional financial market.

Điểm Quan Trọng Năm: Sự Chuyển Đổi Lớn về Cấu Trúc Tài Chính trong Q1 và Q2, STRC Trở Thành Trụ Cột Tài Chính

In the financial report, in Q1, Strategy completed a 7.37 billion USD financing, with MSTR Common Stock ATM contributing 5.3 billion USD and STRC contributing 2.07 billion USD, accounting for approximately 72% to 28%; however, by entering Q2 (April 1 to May 3), this structure witnessed a reversal—STRC contributed 3.51 billion USD in financing, while MSTR only contributed 810 million USD.

Điều này có nghĩa là khoản vay cổ phần ngày càng nhỏ hơn, Chiến lược dần dần phụ thuộc vào cổ phần ưu tiên cung cấp lãi cố định để duy trì lượng vốn, từ đó tiếp tục thúc đẩy việc mua thêm BTC.

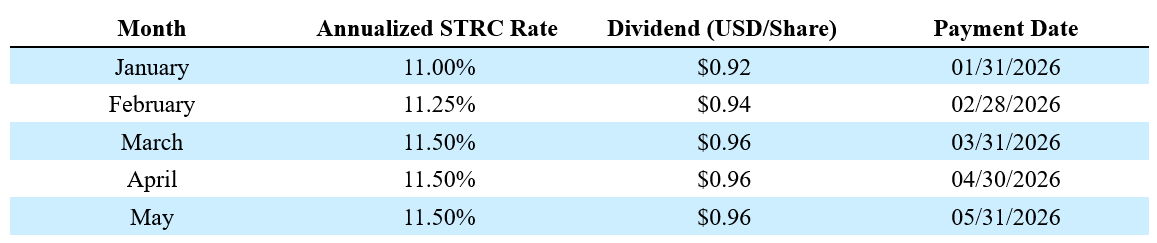

Ngoài ra, có lẽ do hiệu suất ấn tượng của STRC và sức hút vốn mạnh mẽ, Chiến lược còn đẩy mạnh sản phẩm “tài chính có lợi suất cố định” này trên thị trường tài chính truyền thống, hiện tại công ty đã đề xuất Biểu quyết Thanh toán Cổ tức hàng tháng STRC, nhằm rút ngắn chu kỳ thanh toán cổ tức, từ đó thu hút thêm vốn tham gia mua vào.

Điểm chính số sáu: Lần đầu tiên trong lịch sử, Chiến lược có kết quả cộng dồn thâm hụt tài chính

Trong thị trường tài chính truyền thống, Lợi nhuận giữ lại là một chỉ số quan trọng đánh giá tình hình tài chính của một công ty, nghĩa là toàn bộ lợi nhuận ròng từ khi thành lập trừ đi tất cả số tiền cổ tức đã trả cho đến nay. Nói cách khác, đó là “cú đấm tiền” của một công ty.

Từ khi thành lập vào năm 1989, đến cuối năm 2025, sau hơn 30 năm hoạt động, Chiến lược lúc đó còn có 63.2 tỷ USD lợi nhuận tích lũy; nhưng đến cuối quý một năm nay, con số này đã chuyển từ dương sang âm, thay vào đó, để lại 64.7 tỷ USD thâm hụt tích lũy.

Đây là hậu quả trực tiếp của Tiêu chuẩn ASU 2023-08 (Ghi chú Odaily Star Daily: Tiêu chuẩn này yêu cầu từ năm 2025, các công ty niêm yết phải giá trị BTC theo giá trị công bằng, thay đổi giá sẽ được ghi trực tiếp vào bảng cân đối kế toán lãi lỗ) nhưng từ góc độ thường được sử dụng trong thị trường tài chính truyền thống, lợi nhuận tích lũy trong hơn ba thập kỷ kể từ khi thành lập của Chiến lược đã bị một quý giảm giá BTC phá hủy hoàn toàn.

Tất nhiên, có giảm thì sẽ có tăng, nếu giá BTC sau này tăng trở lại, con số này vẫn có thể chuyển từ âm sang dương. Chỉ số này cũng một lần nữa làm nổi bật tính rủi ro cao, biến động lớn của tài sản tiền điện tử so với tài sản tài chính truyền thống.

Điểm chính số bảy: Hệ sinh thái DeFi tập trung vào STRC đang được xây dựng

Báo cáo tài chính Q1 của Chiến lược nhấn mạnh rằng, các giao thức DeFi như Apyx và Saturn đã hấp thụ hơn 2.7 tỷ USD tài sản STRC; 1.5 tỷ USD tài sản STRC đã được các công ty niêm yết như Prevalon, Strive và Anchorage đưa vào kho dự trữ tài sản doanh nghiệp.

Nói cách khác, STRC đang phát triển từ một công cụ tài trợ cổ phần ưu tiên duy nhất, trở thành tài sản thế chân cơ sở trong hệ sinh thái chuỗi khối thị trường tiền điện tử. Nếu sức hút của STRC đối với thị trường vốn và hệ sinh thái tiền điện tử tiếp tục gia tăng (Ghi chú Odaily Star Daily: Dù là thị trường tài chính truyền thống hay thị trường tiền điện tử, lợi suất cố định trong cuộc đua tài chính vẫn rất hấp dẫn), STRC sẽ dần vượt qua MSTR (cổ phần ưu tiên truyền thống).

Tất nhiên, có lợi thì có hại, sau khi tỷ lệ của STRC tăng, yêu cầu về khả năng chi trả cổ tức của Chiến lược sẽ cao hơn, và phạm vi lan truyền rủi ro trên thị trường sẽ rộng hơn.

Điểm Quan Trọng 8: Mức Khấu Trừ Thuế Tồn Kho Tồn Tại, Nhưng Sẽ Không Sử Dụng Trong 10 Năm Tới

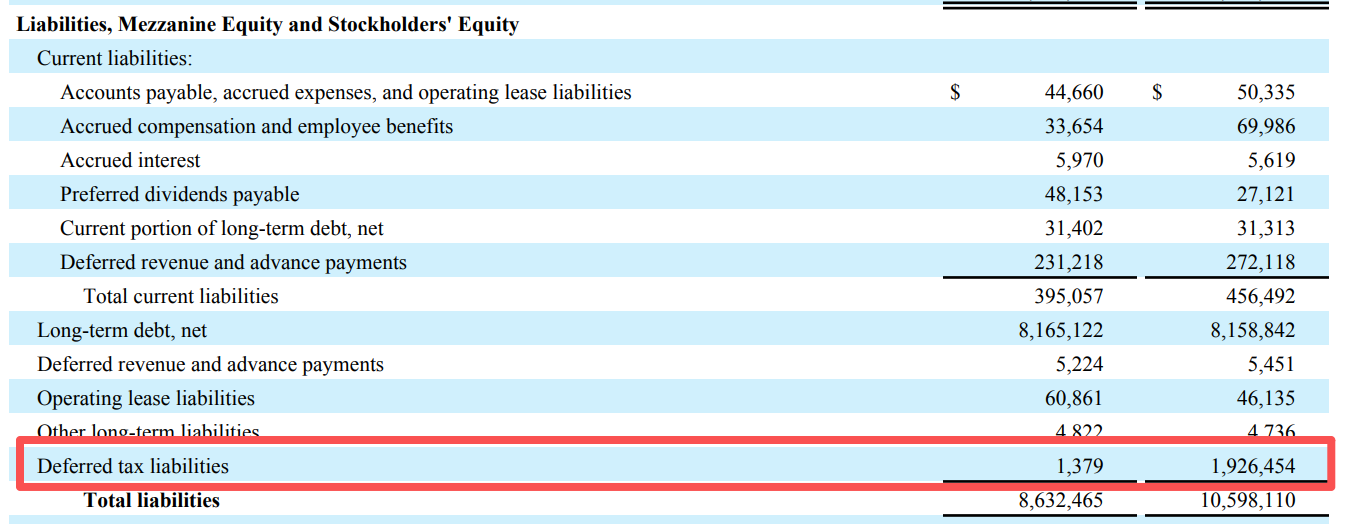

Ngoài thông tin dữ liệu về doanh nghiệp, Báo cáo tài chính Q1 của Chiến lược cũng đề cập đến sự thay đổi mạnh mẽ về Nợ Thuế Trì Hoãn.

Theo dữ liệu trong bảng, Nợ Thuế Trì Hoãn của Chiến lược đã giảm mạnh từ gần 19.3 tỷ USD vào đầu năm xuống còn chỉ 1.38 triệu USD vào cuối Q1, gần như làm trắng.

Nói cách khác, trước đó Chiến lược vì lợi nhuận doanh nghiệp đóng phí gần 19.3 tỷ USD được coi là một khoản "giấy thuế trước" lớn, nhưng doanh thuế chưa nộp này đã được Bảng Cân Đối Kế Toán của công ty ghi nhận là "Thu Nhập Thuế." Ngoài ra, tổn thất chưa thực tế 144.6 tỷ USD của Chiến lược Q1 lý thuyết cũng sẽ được khấu trừ một phần tiền thuế, tức là công ty giảm thiểu số tiền thuế phải đóng do lỗ nặng nề từ doanh nghiệp, từ đó tạo ra "mái che thuế".

Nhưng vấn đề là, cái mái che thuế này chỉ có hiệu lực khi Chiến lược thực sự có lợi nhuận chịu thuế trong tương lai, nhưng họ cũng cho biết, dự kiến sẽ không có lợi nhuận chịu thuế trong hơn 10 năm tới. Nói cách khác, Chiến lược vì giảm thiểu lỗ từ BTC đã nhận được "lợi ích khấu trừ thuế" 19 tỷ USD, nhưng do không có lợi nhuận chịu thuế trong tương lai, vậy nên khả năng hưởng lợi từ điều này là không cao.

Cuối cùng, ngoài việc mua cổ phiếu liên quan đến Chiến lược, dự đoán về "Liệu Chiến lược có bán Bitcoin trước cuối năm hay không" đã được đưa lên thị trường, hiện tại xác suất "Có" tạm thời là 44%.

Liên kết gốc

Chào mừng bạn tham gia cộng đồng chính thức của BlockBeats:

Nhóm Telegram đăng ký: https://t.me/theblockbeats

Nhóm Telegram thảo luận: https://t.me/BlockBeats_App

Tài khoản Twitter chính thức: https://twitter.com/BlockBeatsAsia