Một năm tăng giá 39 lần, cổ phiếu lưu trữ Mỹ có còn đáng mua không?

Chỉ số S&P 500 đã tăng 28% trong 12 tháng qua, còn Nvidia tăng 73%. Nhưng so với lĩnh vực lưu trữ, những con số tăng trưởng này vẫn còn kém. SanDisk một năm trước có giá 34,61 đô la, hôm nay là 1.406,32 đô la, tăng gấp 39 lần.

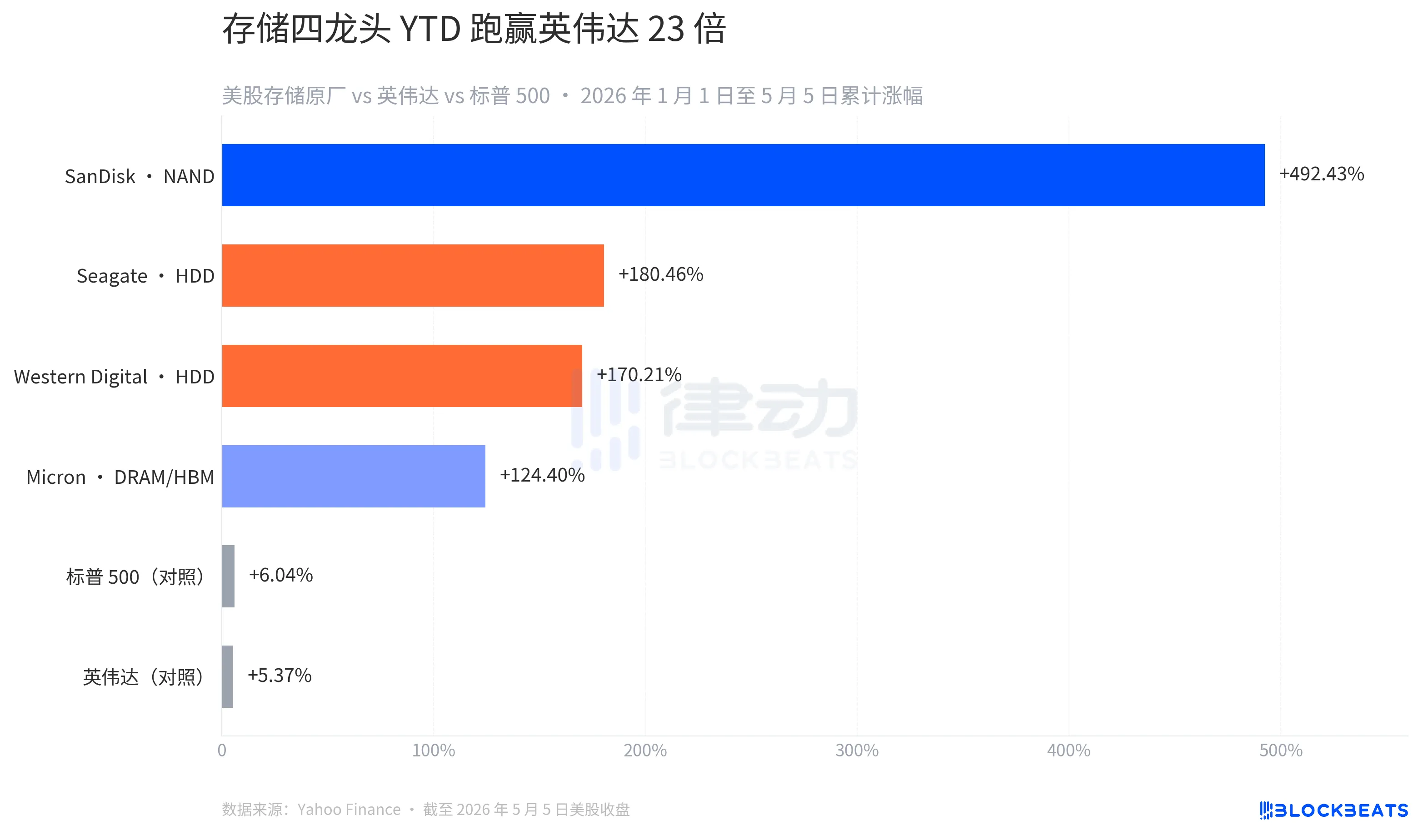

Công ty sản xuất NAND flash này, đã tách ra từ Western Digital chỉ được 14,5 tháng, hiện là cổ phiếu có hiệu suất tốt nhất trên thị trường chứng khoán Mỹ từ năm 2026 đến nay, tăng 492% từ đầu năm. Micron, Seagate, Western Digital, ba công ty lưu trữ chính trên thị trường Mỹ cùng tăng từ 124% đến 492% trong cùng thời kỳ, con số thấp nhất cũng tăng gấp 23 lần so với Nvidia. Nhãn "người bán xẻng" trong Cách mạng AI đang chuyển từ phía GPU sang phía bộ nhớ.

Điểm đáng chú ý nhất là ngày 5 tháng 5 là ngày "đó". SanDisk tăng 11,98% trong ngày, Micron tăng 11,06%, Western Digital tăng 5,18%, Seagate tăng 4,38%. Ba trong số bốn công ty lưu trữ lớn của Mỹ đã thiết lập mức cao mới trong 52 tuần.

Tác nhân xúc tiến là hai báo cáo tài chính và một câu chuyện cung ứng. Ngày 28 tháng 4, Seagate công bố doanh thu Q3 FY26 tăng 44% so với cùng kỳ, tỷ suất lợi nhuận gộp 47% lập kỷ lục mới, Giám đốc điều hành Dave Mosley nói trong cuộc họp qua điện thoại rằng "AI đang đưa Seagate vào một kỷ nguyên tăng trưởng cấu trúc", dung lượng exabyte gầnline đã được phân bổ tới năm 2027.

Hai ngày sau, SanDisk báo cáo doanh thu Q3 FY26 là 59,5 tỷ đô la, tăng 252% so với cùng kỳ, cao hơn dự báo 11,5 tỷ đô la, doanh thu từ trung tâm dữ liệu tăng 645% so với cùng kỳ, gấp đôi so với quý trước, chỉ dẫn Q4 tiếp tục tăng 308% đến 334% so với cùng kỳ. Khi Micron nhận được đánh giá tín dụng tăng, toàn bộ lĩnh vực đã chạy theo xu hướng tăng.

Nhưng điều này chỉ là phần bề mặt. Khi chia nhỏ bốn cổ phiếu này ra, "sự tăng trưởng đồng loạt trong lĩnh vực lưu trữ" thực chất là một tóm tắt mị dối. Họ tăng trưởng từ ba câu chuyện cung ứng hoàn toàn khác nhau, với mức tăng trưởng khác biệt lớn lao.

Xem xét về mức độ hiệu suất trong năm nay (YTD), SanDisk +492,43%, Seagate +180,46%, Western Digital +170,21%, Micron +124,40%, phân bố ở cả bốn ngạch hoàn toàn khác nhau. Trong khi đó, chỉ số S&P 500 tăng 6,04% từ đầu năm, Nvidia tăng 5,37%. Trong 5 ngày gần đây, con số cuối cùng thậm chí đã giảm 7,82%. Nhãn "người hưởng lợi số một từ AI" đang di chuyển: câu chuyện GPU do huấn luyện mô hình lớn đưa ra đã hoàn thành chu kỳ mở rộ định giá, tiền bắt đầu chuyển tới phía ngược của ứng dụng công việc AI cần đến bộ nhớ và lưu trữ.

Đây không phải là một mô hình phân tầng đồng nhất. Nó phân tầng theo đặc tính của phương tiện lưu trữ.

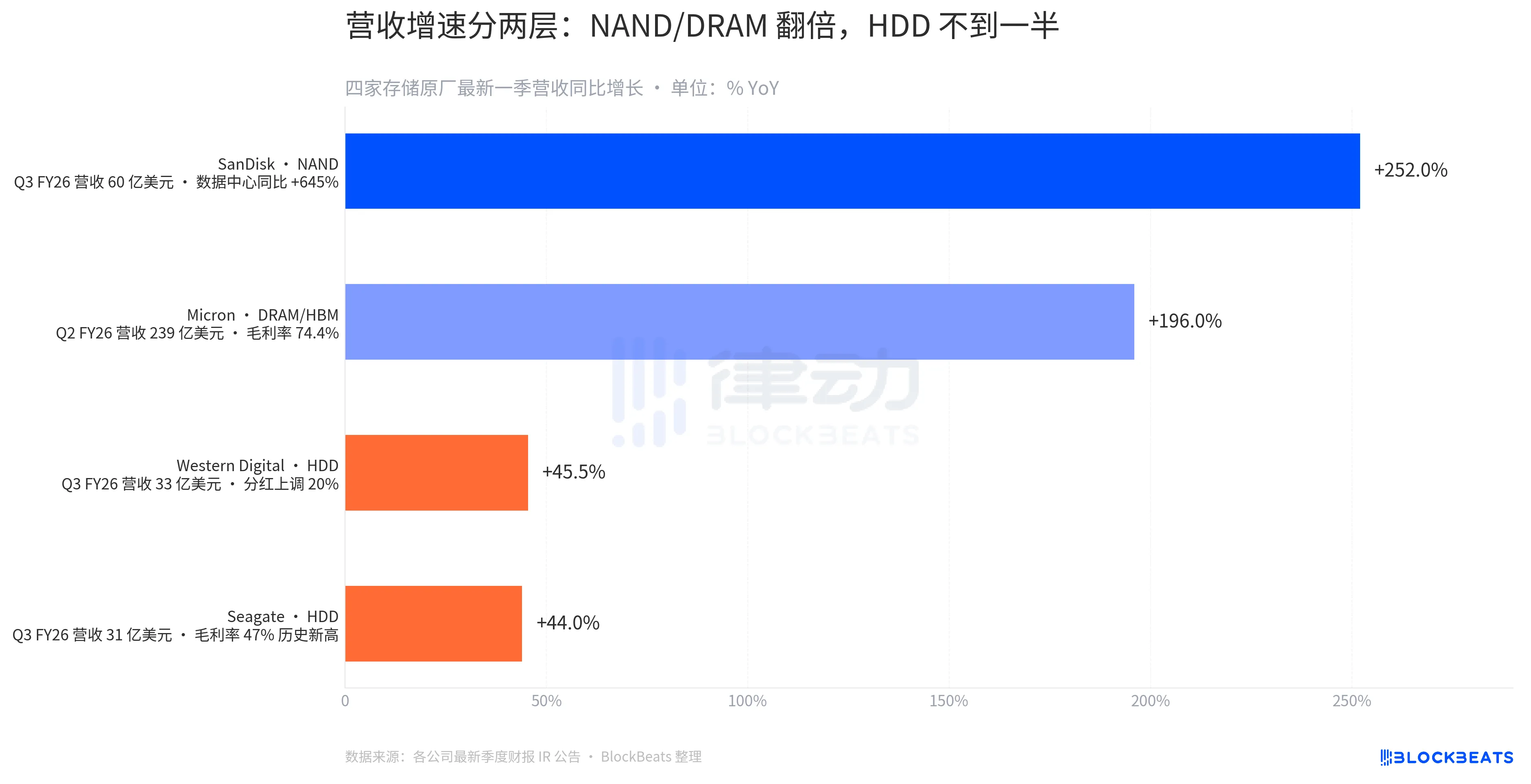

Các con số báo cáo tài chính gần đây đã giải thích rõ hơn về việc phân tầng. Doanh thu tại phân khúc NAND tăng trưởng so với cùng kỳ +252%, Micron tại phân khúc DRAM/HBM tăng trưởng so với cùng kỳ +196%, Western Digital và Seagate tại phân khúc HDD tăng trưởng so với cùng kỳ đều ở mức 44-45%. NAND và DRAM là các phân khúc bùng nổ trong vòng này, HDD là phân khúc tăng trưởng ổn định, và khoảng cách giữa hai phân khúc là khoảng từ 4 đến 5 lần.

Lợi nhuận gộp giữa các phân khúc càng phân tầng hơn. Lợi nhuận gộp của Micron trong Q2 FY26 là 74.4%. Đây là một con số cực kỳ cao mà một nhà máy chip có thể đạt được, có nghĩa là mỗi 100 USD bán ra các sản phẩm DRAM và HBM, có 74 USD vào bảng lợi nhuận. Lợi nhuận gộp của Seagate ở mức 47%, mặc dù đây là mức cao nhất trong lịch sử của họ, nhưng vẫn kém một cấp độ so với nhà máy DRAM. Đằng sau điều này là sự khác biệt về cấu trúc cung cấp. Khả năng sản xuất HBM tập trung trong ba công ty (SK Hynix, Samsung, Micron), và tất cả đều bán dưới hợp đồng dài hạn đến cuối năm 2026. Khả năng sản xuất HDD phân phối đều giữa Seagate và Western Digital, sức mạnh đàm phán giá tương đối phân tán.

Mặt giá cả đưa ra cùng một tín hiệu.

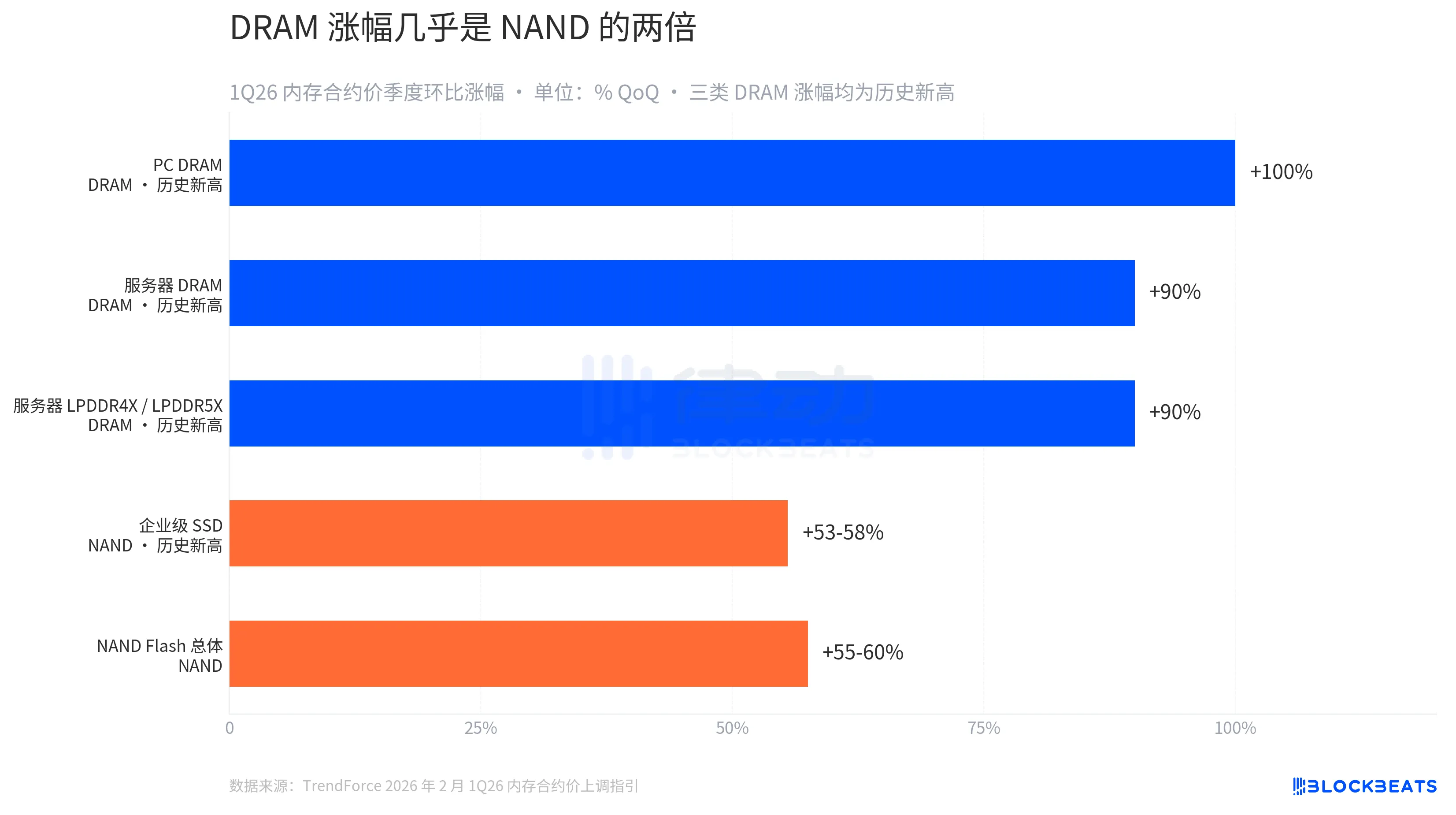

Theo hướng dẫn giá hợp đồng bộ nhớ đã được TrendForce điều chỉnh vào ngày 2 tháng 2 cho quý 1 năm 2026, DRAM cho máy tính cá nhân tăng khoảng 100% so với quý trước, DRAM máy chủ tăng khoảng 90%, LPDDR4X/5X máy chủ tăng khoảng 90%, tất cả đều đạt mức tăng giá lịch sử mới. Đối với NAND Flash, SSD doanh nghiệp tăng 53-58%, NAND toàn cầu tăng 55-60%, chỉ là khoảng hơn một nửa so với DRAM.

Đây chính là sự chênh lệch trong tất cả. Máy chủ AI đồng thời cần NAND và DRAM, nhưng cần nhiều hơn về băng thông (HBM) và mật độ dung lượng (DDR5, LPDDR5X), vàlỗ hổng cung cầu ở phía DRAM lớn hơn nhiều so với NAND. CEO của Micron tại cuộc họp báo tài chính Q2 FY26 đã nói một câu "Chúng tôi đã bán hết hàng cho năm 2026", giải thích câu chuyện cung cấp này một cách rõ ràng. HBM4 36GB 12H đã sản xuất hàng loạt cho nền tảng Vera Rubin của NVIDIA, vốn chi tiêu vốn ở mức 200 tỷ USD trong toàn bộ năm tài chính và tăng lên 250 tỷ USD, là để chuẩn bị cho mức tăng tiếp theo vào năm 2027.

Trong bốn nhà máy gốc, cái đáng xem nhất là SanDisk.

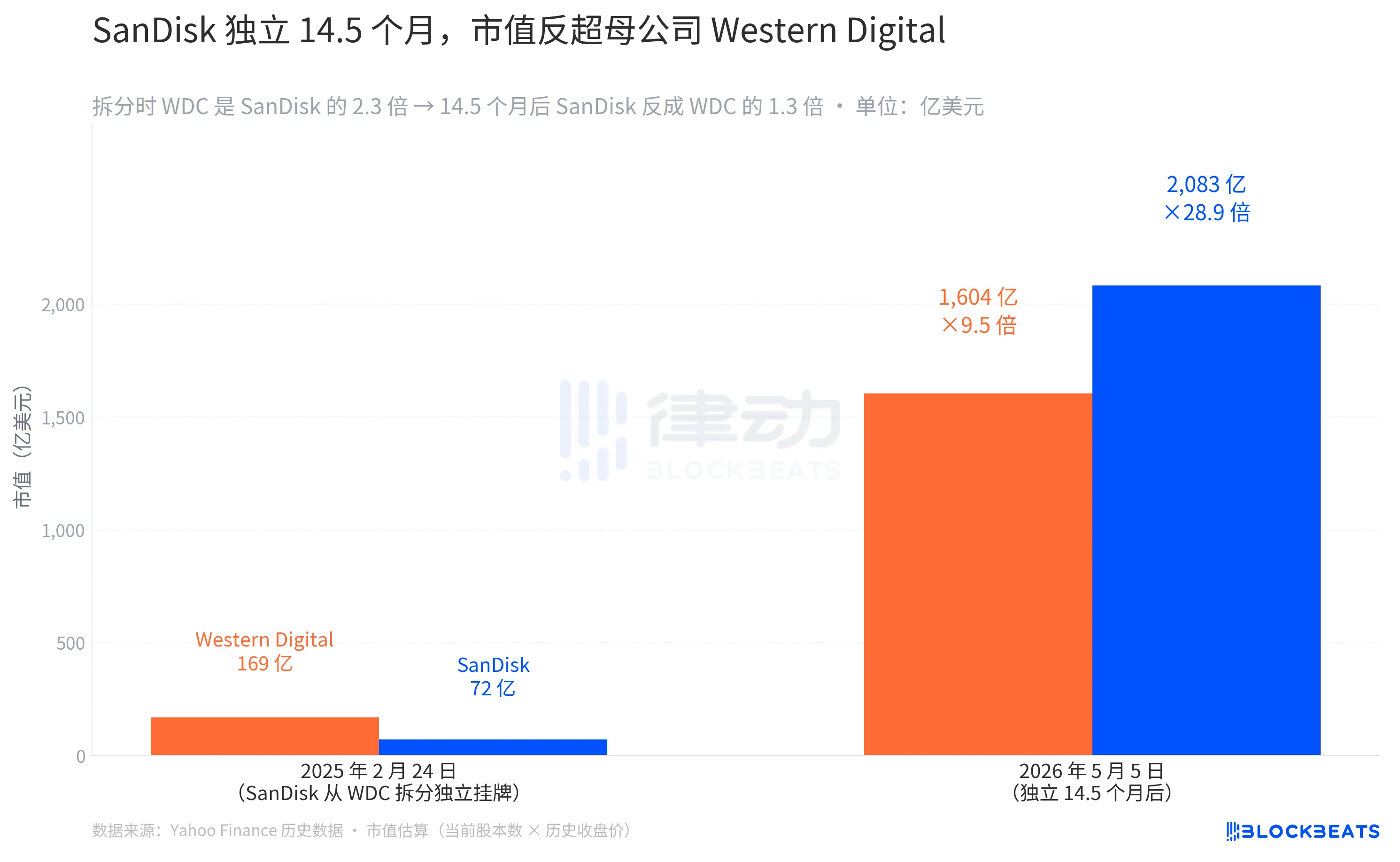

Vào ngày 24 tháng 2 năm 2025, SanDisk tách khỏi Western Digital để trở thành một công ty độc lập và được niêm yết trên Nasdaq. Giá mở cửa ngày đầu tiên là 52 USD, giá đóng cửa là 48,60 USD, với mức vốn hóa khoảng 7,2 tỷ USD. Cùng ngày, Western Digital đóng cửa với giá 49,02 USD, với mức vốn hóa khoảng 16,9 tỷ USD. Trong ngày tách ra, Western Digital có quy mô gấp 2,3 lần SanDisk.

14,5 tháng sau đó, giá trị thị trường của SanDisk là 208,3 tỷ USD, còn Western Digital là 160,4 tỷ USD. SanDisk giờ đã vượt mặt Western Digital gần 1,3 lần. Sự đảo ngược này hiếm khi thấy trong lịch sử tách ra của các tập đoàn lớn. Trong phần lớn các trường hợp tách ra, công ty con thường phải mất thời gian từ 3 đến 5 năm để xây dựng lại mối quan hệ với các nhà đầu tư và mức vốn hóa mới có thể đuổi kịp mẹ công ty. SanDisk chỉ cần 14,5 tháng.

Lý do là vì nó đã được tách ra vào thời điểm phù hợp nhất. Khi Western Digital quyết định tách ra vào năm 2024, lý do được đưa ra là "NAND và HDD đang ở trong các chu kỳ vốn khác nhau, việc tách riêng sẽ giúp làm sáng tỏ giá trị kinh doanh". Quyết định này sau đó đã được thị trường chứng minh đúng: Sau khi độc lập, SanDisk tập trung vào NAND và kịp thời đáp ứng nhu cầu bùng nổ về ổ cứng SSD doanh nghiệp trong trung tâm dữ liệu AI. Western Digital tập trung vào HDD và nhận lấy sự gia tăng cấu trúc của lưu trữ đám mây. Hai công ty tách ra, mỗi công ty tương ứng với một câu chuyện. Nếu không tách ra từ đầu, một công ty sẽ phải chứa đựng hai loại doanh nghiệp hoàn toàn khác nhau theo chu kỳ cung ứng và vốn hóa thị trường có thể bị định giá ở mức trung bình hơn.

Ngày 4 tháng 5, Bernstein đã nâng mục tiêu giá của SanDisk từ 1,250 USD lên 1,700 USD, lý do là tầm nhìn về doanh nghiệp ổ cứng SSD trong trung tâm dữ liệu. Báo cáo tài chính của SanDisk đã tiết lộ đã ký 5 hợp đồng dài hạn, nhận được bảo lãnh tài chính trị giá 110 tỷ USD và hơn một phần ba dung lượng NAND trong năm tài chính 2027 đã được khách hàng khóa cố định. Đây là lần đầu tiên mà trong ngành thường được coi là chu kỳ hàng hóa lớn, xuất hiện mô hình "hợp đồng dài hạn + trả trước của khách hàng" như sản xuất chip tiên tiến.

Nói chung, tiền đã chuyển từ phía GPU sang phía bộ nhớ, DRAM là người chiến thắng thực sự trong vòng này, ổ cứng HDD là một cuộc đua dài theo nhịp điệu khác, công ty mới tách ra SanDisk trong vòng 15 tháng, dựa vào dòng sản phẩm trung tâm dữ liệu NAND, đã vượt mẹ Western Digital về vốn hóa thị trường.

Vào ngày 5 tháng 5 cùng một ngày giao dịch, Nvidia giảm 1,03%, TSMC giảm 1,79%, SanDisk tăng 11,98%. Cũng thuộc nhóm "Người hưởng lợi từ trí tuệ nhân tạo", thị trường đã bỏ phiếu bằng cách tự giảm giá, phân biệt rõ đâu là phần cung cấp hiếm hoi nhất.

Chào mừng bạn tham gia cộng đồng chính thức của BlockBeats:

Nhóm Telegram đăng ký: https://t.me/theblockbeats

Nhóm Telegram thảo luận: https://t.me/BlockBeats_App

Tài khoản Twitter chính thức: https://twitter.com/BlockBeatsAsia