纳瓦尔 đã tạo quỹ mới chỉ dành cho người Mỹ thông thường, mức đầu tư tối thiểu là 500 đô la, và toàn bộ các công ty AI hàng đầu đều đã đầu tư vào đó.

Nhà đầu tư thiên thần nổi tiếng nhất Silicon Valley, Naval, vừa thành lập một quỹ mới. Khác với hơn 400 công ty mà anh đã đầu tư trực tiếp trong quá khứ (bao gồm Uber, Twitter, Notion), lần này, bạn cũng có thể đầu tư.

Bạn không cần phải là triệu phú, không cần quan hệ, không cần phải được chứng nhận là "nhà đầu tư đủ điều kiện" theo luật chứng khoán Mỹ. Với từ 500 đô la, bạn có thể mua cổ phần trong OpenAI, Anthropic, xAI, SpaceX cùng một lúc.

Tên của quỹ là USVC (United States Venture Capital), do AngelList xây dựng, Naval làm chủ tịch hội đồng đầu tư. Sau khi lên sóng vào đêm qua, tweet thông báo của AngelList đã nhận được 2.75 triệu lượt xem, bức tweet dài của Naval đã nhận được 2.25 triệu lượt xem. Họ đã đặt một slogan lớn cho quỹ này, "Quỹ Đóng Góp Của Nhân Dân Hoa Kỳ".

Nghe có vẻ như một cuộc cách mạng tài chính hoàn toàn. Nhưng khi mở rộng cái rổ này, những điều bên trong phức tạp hơn nhiều so với thông điệp quảng cáo.

Đầu tư 500 đô la vào một danh mục hàng đầu Silicon Valley

Bức tweet dài thông báo lên sóng do Naval viết tay, phong cách văn chương cũng là phong cách cổ điển của Naval, câu ngắn, ngạn ngữ, so sánh lịch sử.

Anh bắt đầu từ thời kỳ Đại Hải Dương thế kỷ 15, sau đó so sánh tuổi của các công ty Mỹ lên sàn vào năm 1980 (6 tuổi) và tuổi trung vị của các công ty lên sàn ngày nay (13 tuổi), ý nghĩa là sự phát triển mà nhà đầu tư cá nhân trước đây có thể tận hưởng trên thị trường mở đã bị hầu hết giữ trong các vốn huy động.

Một quy luật nghiêm ngặt của thị trường vốn tư nhân Hoa Kỳ trong vài thập kỷ qua là, nếu bạn muốn đầu tư vào các công ty chưa niêm yết, bạn phải chứng minh mình là "nhà đầu tư đủ điều kiện", ngưỡng cửa này đã ngăn hầu hết mọi người thông thường ra khỏi thế giới VC.

Cách USVC bỏ qua rào cản này là đăng ký trực tiếp là một quỹ đóng cửa dưới Đạo luật Công ty Đầu tư năm 1940. Đây là cùng một luật pháp áp dụng cho quỹ tập thể và ETF tại Mỹ. Khi đã đăng ký, quỹ phải chịu kiểm toán chuẩn, công bố báo cáo tài chính định kỳ, nhưng dẫn đến lợi nhuận mà bất kỳ ai có thể tham gia, không cần xác minh nhà đầu tư đủ điều kiện, và mỗi năm phải cung cấp bảng thuế 1099, dễ dàng hơn rất nhiều đối với các nhà đầu tư cá nhân so với bảng K-1 phổ biến trong các quỹ tư nhân.

Thông điệp tiếp thị của USVC không ngừng nhấn mạnh một con số: 1.250 tỷ đô la. Đây là tổng tài sản hiện tại mà nền tảng AngelList đang quản lý. AngelList, từ khi thành lập vào năm 2010 bởi Naval, dần trở thành một cơ sở hạ tầng chính của đầu tư riêng tư tại Mỹ. Trên nền tảng có hơn 4500 quản lý quỹ hoạt động, hơn 25.000 quỹ hoạt động, hỗ trợ cho hơn 13.000 công ty khởi nghiệp.

GP của USVC Ankur Nagpal đã biểu đạt điều này trong chuỗi tweet giới thiệu USVC như "Ưu thế không công bằng của chúng tôi", tức là khả năng chọn lọc của USVC không đến từ quyết định của Naval hoặc Ankur một mình, mà đến từ việc coi dòng dữ liệu của AngelList và mạng lưới quản lý như một cái rổ.

Ankur Nagpal là bộ phận quản lý hàng ngày của USVC, ông là người sáng lập nền tảng giáo dục trực tuyến Teachable, hiện đang là GP của USVC, đồng thời cũng là GP sáng lập của quỹ mới nổi bên trong AngelList, Vibe Capital. Naval trong USVC đảm nhận vai trò Chủ tịch Hội đồng Đầu tư, chịu trách nhiệm định hình chiến lược đầu tư, nhưng không tham gia vào quyết định hàng ngày.

Cũng có một số gương mặt quen thuộc ở vị trí cố vấn từ Thung lũng Silicon. Cyan Banister, cựu đối tác Founders Fund, Arielle Zuckerberg, từng làm việc tại Coatue và Kleiner Perkins, Jeff Fagnan, người sáng lập của quỹ Accomplice, từng đầu tư sớm cho Carbon Black, PillPack, Whoop.

Danh sách này chính là tín hiệu mà USVC muốn gửi đến nhà đầu tư bán lẻ: chúng tôi không phải là một sản phẩm quản lý tài chính ngắn hạn, mà phía sau chúng tôi là một cộng đồng VC hoàn chỉnh.

Mở màn, bên trong USVC là gì?

USVC từ cấu trúc không giống như ETF và quỹ chung khác mà chúng ta thường thấy. Đó là một quỹ đóng cửa bền vững, không có thời hạn cố định, cổ phần không giao dịch trên thị trường cấp hai.

So với quỹ VC truyền thống, nó không có thời gian khóa cố định 10 đến 15 năm. So với ETF, cổ phần của nó không được niêm yết trên bất kỳ sàn giao dịch nào, giá cũng không theo biến động tâm lý thị trường cấp hai, mà thay vào đó, nó tập trung vào giá trị công bằng của các công ty cơ sở.

Cấu trúc này có thể cung cấp một đường cong lợi nhuận "nghe có vẻ hợp lý", nó sẽ không bị lôi cuốn bởi tâm lý thị trường cấp hai mỗi ngày như ETF giao dịch công khai, cũng không khiến bạn phải nhìn chằm chằm vào số tiền bị khóa trong mười năm như các quỹ VC cũ.

Theo thông tin trên trang web chính thức, sau khi tạo quỹ, USVC có chiến lược đầu tư chia thành ba lộ trình:

Lộ trình thứ nhất, đầu tư cho các quản lý quỹ khác. USVC sẽ đầu tư với tư cách LP, cung cấp vốn cho các quản lý quỹ mới triển vọng trên nền tảng AngelList mà nó tin tưởng. Đây là lộ trình chính của USVC để có được một vị thế ban đầu.

Lộ trình thứ hai, tăng vốn cho vòng tăng trưởng. Khi một công ty trong tổ hợp phát triển, USVC sẽ cố gắng mua thêm cổ phần trong các vòng tăng trưởng sau này để không bị phân phối trong quá trình công ty tiếp tục huy động vốn.

Lộ trình thứ ba, cổ phần phân cấp. Thông qua mạng lưới AngelList, trực tiếp mua cổ phần của các công ty tư nhân có tiến triển từ các cổ đông hiện tại.

Ba lộ trình này có một ý nghĩa ẩn, USVC về bản chất gần với một quỹ FOF (quỹ đầu tư vào quỹ), chứ không phải là một quỹ đầu tư trực tiếp. Hầu hết số tiền của nó không trực tiếp đi vào danh sách cổ đông của OpenAI, Anthropic, mà trước hết là đầu vào với các quản lý quỹ khác, sau đó là những quản lý quỹ đó sẽ đầu tư.

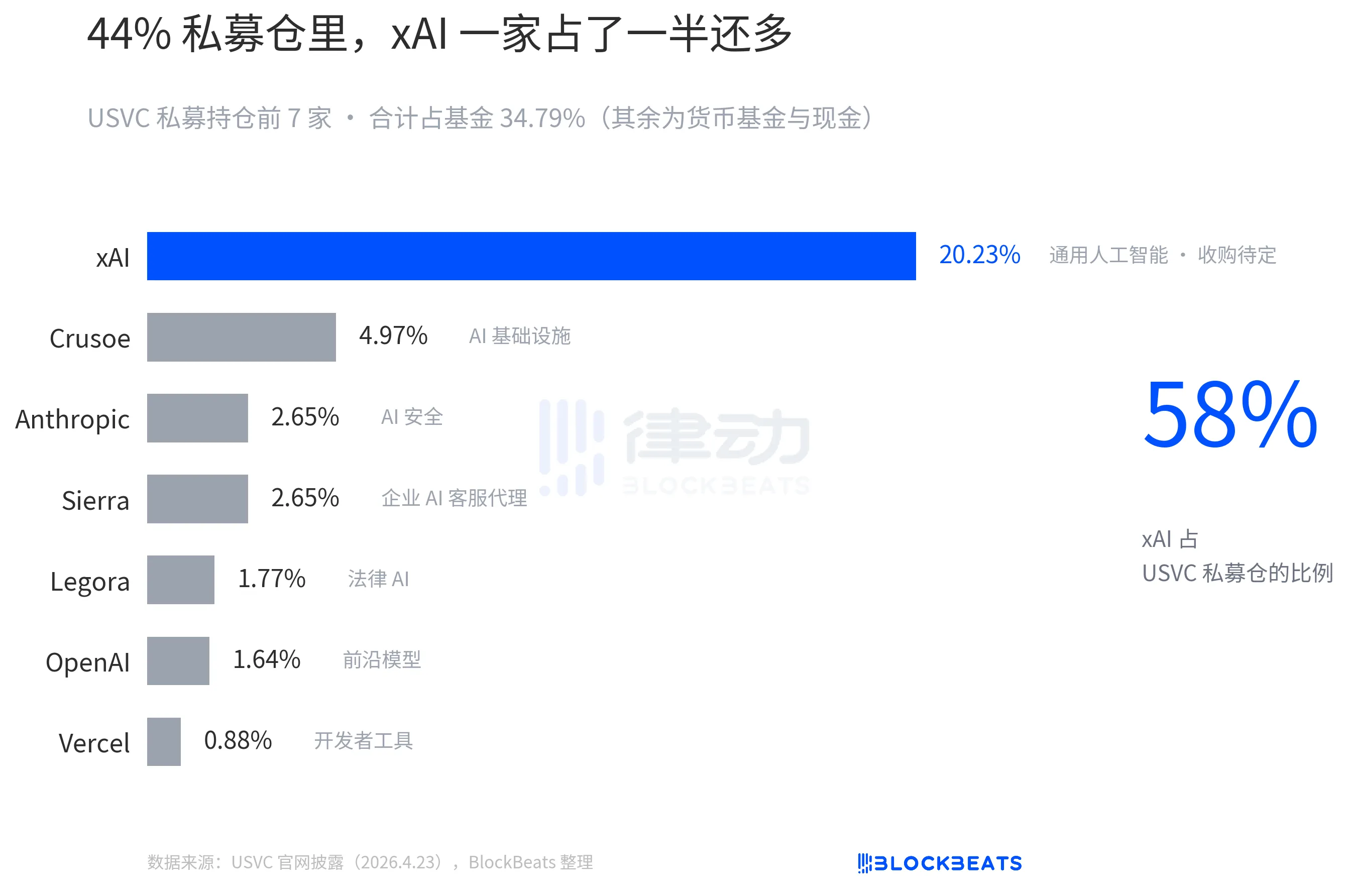

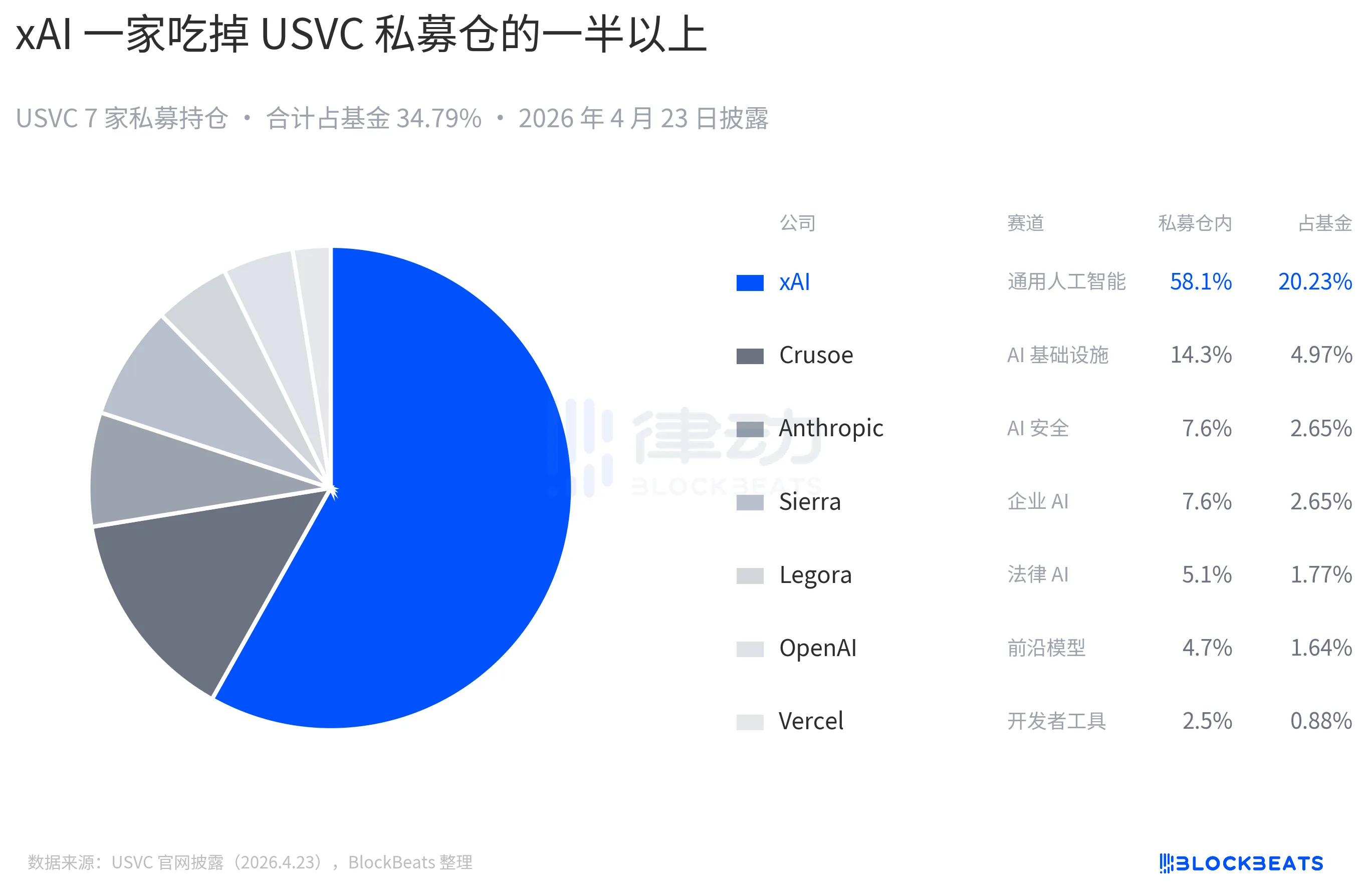

Theo thông tin chỉ ra trên trang web chính thức của USVC, danh sách cổ phần hiện tại của họ bao gồm OpenAI, Anthropic, nhưng tỷ lệ lớn nhất vẫn là xAI:

Cổ phần của USVC không được niêm yết trên bất kỳ sàn chứng khoán cấp quốc gia nào, vậy bạn có thể hỏi, USVC làm thế nào để nhà đầu tư rút vốn?

Câu trả lời là một lời mời mua lại quý doanh thu, quỹ có quyền tự chủ động mua lại một lần mỗi quý, mức tối đa mua lại là 5% giá trị tài sản của quỹ. Tuy nhiên, điều này là quyền tự do của Hội đồng quản trị, không phải là nghĩa vụ hợp đồng. Đây là một khu vực trung gian tốt hơn ETF, nhưng tệ hơn VC truyền thống. Đối với độc giả, nếu bạn đột nhiên cần tiền, cổ phần của USVC về bản chất không thể chuyển đổi thành tiền mặt.

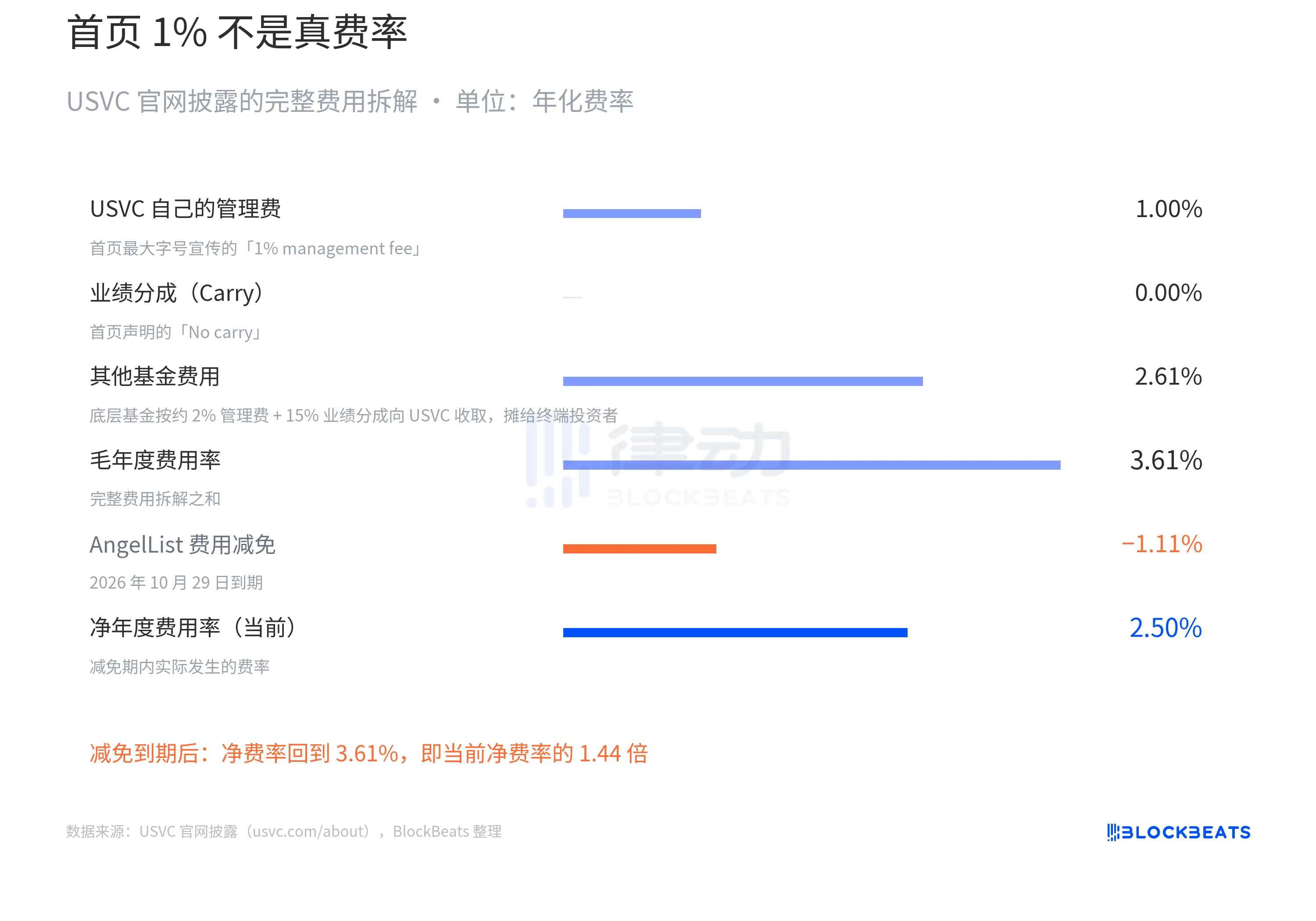

Phần quan trọng nhất của toàn bộ câu chuyện về USVC là cấu trúc phí của họ.

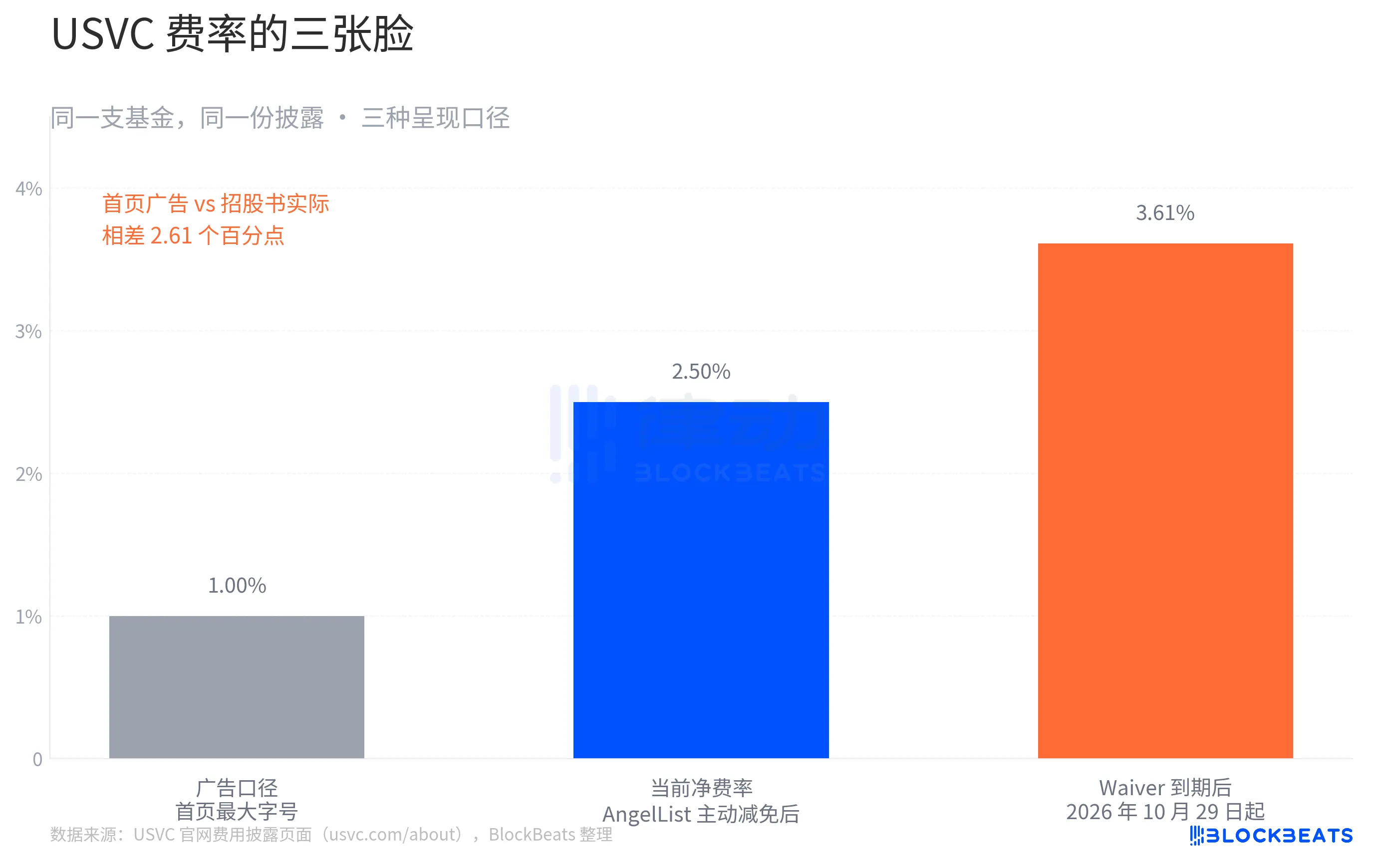

Ở đầu trang chính thức trên trang web, USVC viết một dòng với kích cỡ chữ lớn nhất: "1% Phí quản lý, không có phần thưởng hiệu suất". Và sau đó, họ sử dụng phí quản lý 2% của VC truyền thống như là một điểm so sánh.

Đây là bộ mặt quảng cáo của USVC. Khi chuyển qua bảng chi tiết phí ở cuối cùng trang web đó, câu chuyện đã thay đổi. Phân tích chi tiết phí mà USVC tiết lộ như sau:

"2.61% Phí quỹ khác" là gì? Đó chính là lộ trình thứ nhất của USVC mà họ đã giới thiệu, đưa tiền cho các quản lý quỹ mới triển vọng, các quản lý quỹ này thu 2% phí quản lý và 20% phần thưởng hiệu suất từ USVC như LP, cuối cùng trải phí này cho nhà đầu tư cuối cùng.

Vì vậy, Tỷ lệ Hoa hồng tinh gọn của USVC thực sự nên là 2.50%. Điều này cũng không phải là hình dạng cuối cùng. Trang web chính thức cũng có một điều kiện chính, AngelList đồng ý giảm phí một phần và chịu một phần chi phí vận hành, giảm giá sẽ kéo dài ít nhất đến ngày 29 tháng 10 năm 2026, nhưng khi giảm giá hết hạn, tỷ lệ trở lại 3.61%.

Giả sử Lợi nhuận gộp hàng năm của USVC là 12%, so sánh với mức trung bình của VC cấp một hàng đầu trong mười năm qua. Trong thời gian được giảm giá, Tỷ lệ Hoa hồng tinh gọn là 2.50%, Lợi nhuận ròng của nhà đầu tư khoảng 9.5%, sau khi giảm giá hết hạn, Tỷ lệ Hoa hồng tinh gọn trở lại 3.61%, Lợi nhuận ròng của nhà đầu tư khoảng 8.4%

Đến năm thứ 10, 10,000 đô la ban đầu sẽ trở thành lần lượt 24,800 đô la và 22,400 đô la. Mức chênh lệ là 2,400 đô la, tương đương khoảng 24% số vốn ban đầu.

Điều này không phải là một câu chuyện giả mạo. Tất cả các con số được rõ ràng miêu tả trên trang tiết lộ tuân thủ của USVC. Tuy nhiên, đối với một quỹ chủ yếu tập trung vào "Công bằng tài chính", khoảng cách này đáng được đề cập.

Đằng sau câu chuyện, điều này thực sự là "Đầu tư vào toàn dân"?

Aakash Gupta, một chuyên gia phân tích sản phẩm Silicon Valley khá nổi tiếng, đã đi thẳng vào tài liệu mà USVC đã gửi cho SEC. Anh ta phát hiện rằng, tính đến ngày 31 tháng 12 năm 2025, quy mô tổng của quỹ USVC chỉ có 8.3 triệu đô la. Trong số này, có 56% (khoảng 4.65 triệu đô la) đặt trong một quỹ thị trường tiền chính phủ có lợi suất 3.66%.

Các con số này cùng với dàn sao bảy công ty trên trang chủ tạo ra một sự tương phản rõ rệt. Bạn nhìn thấy OpenAI, Anthropic, xAI, SpaceX, bạn có thể nghĩ rằng số tiền 500 đô la của bạn sẽ được đầu tư vào các công ty này với tỷ lệ tương tự. Nhưng sự thật là, tổng quy mô của toàn bộ quỹ theo tiêu chí SEC vẫn chưa đến 1 triệu đô la, trong đó hơn một nửa là trái phiếu chính phủ ngắn hạn.

Dẫn đến điều này dĩ nhiên có thể được giải thích một cách hợp lý, quỹ mới thành lập, việc triển khai tiền mất thời gian, Ankur sau đó đã đề cập trong tweet "vẫn còn một số dự án tiềm năng trong pipeline".

Điều này cũng đã khiến cộng đồng chỉ trích USVC là nghệ thuật "rút tiền hoá lỏng" mới của Navall, cho rằng USVC không phải lựa chọn công bằng, mà là một cơ chế phân phối, phân phối những vị trí đã tăng giá.

Trong thập kỷ qua, định giá từ công ty khởi nghiệp có vốn tư nhân đã trải qua một bước tăng đáng kể. OpenAI đã tăng từ 860 tỷ đô la lên 5000 tỷ đô la trong ba năm, xAI đã tăng từ 240 tỷ đô la lên trên 2000 tỷ đô la trong 18 tháng. Trên thị trường công khai cũng đã có một số ví dụ cho thấy định giá từ vốn tư nhân có thể đã quá mức, Figma lên sàn hai tuần sau đó giảm dưới mức giá từ vốn tư nhân 50%, Klarna giảm từ 460 tỷ đô la vốn tư nhân còn 67 tỷ đô la khi lên sàn. Trong bối cảnh này, việc đóng gói vị thế và bán cho người sử dụng cuối cùng thực sự giống như việc "phân phối".

Giới hạn mua lại quý 5%, trong điều kiện thị trường bình thường có vẻ rất thân thiện. Nhưng giả sử vào năm 2027 thị trường có một đợt giảm mạnh, định giá từ các công ty khởi nghiệp ở tầng cơ sở của USVC giảm, giao dịch cổ phần cấp hai suy giảm. Lúc đó, lựa chọn hợp lý của hội đồng quản trị là không mua lại cổ phần trong mùa này, chứ không phải bán tài sản cơ bản ở mức giá thấp để thực hiện mua lại.

Kenn Ejima, một nhà phát triển và nhà đầu tư ở Thung lũng Silicon, đã trực tiếp bình luận rằng USVC được xem như một quỹ có cửa sổ cơ hội hữu hạn, chiều dài của cửa sổ phụ thuộc vào thời gian mà Navar sẽ giữ chức Chủ tịch Hội đồng đầu tư.

"Dân chủ hóa" là một từ đã xuất hiện nhiều lần trong lịch sử tài chính của thế kỷ trước. Một câu hỏi mà mọi người thường hỏi lại là "Đã được dân chủ hóa, liệu đó là cơ hội hay nguy cơ?" Nhưng lần này, có lẽ điều cần phải hỏi là "Bạn đã mua một quỹ đầu tư, hay là sự chú ý của Navar trong những năm đó?"

Chào mừng bạn tham gia cộng đồng chính thức của BlockBeats:

Nhóm Telegram đăng ký: https://t.me/theblockbeats

Nhóm Telegram thảo luận: https://t.me/BlockBeats_App

Tài khoản Twitter chính thức: https://twitter.com/BlockBeatsAsia