Cuộc Chiến Iran đang đối mặt với sự bế tắc, thị trường nên theo dõi dấu hiệu gì?

原文標題:Thị trường trái phiếu đang báo đỏ, "Giai đoạn" tiếp theo của chiến tranh Iran

Người viết bản gốc: The Kobeissi Letter

Dịch: Peggy, BlockBeats

Biên tập viên chú thích: Trong bối cảnh xung đột địa chính trị đang leo thang, sự chú ý của thị trường đang âm thầm di chuyển. Ban đầu, cuộc trao đổi tập trung vào va chạm giá dầu và tình hình Trung Đông, nhưng khi cuộc chiến bước vào giai đoạn bế tắc, một yếu tố mang tính hệ thống hơn đang bắt đầu xuất hiện: điều kiện tài chính chính trị đang trở nên chặt chẽ hơn.

Phần quan điểm chính trong bài viết này là, thứ thực sự đang điều khiển thị trường hiện tại không còn là chiến tranh chính trị mà là sự mất kiểm soát của thị trường trái phiếu.

Trong vòng một tháng qua, lãi suất trái phiếu Mỹ 10 năm tăng nhanh, trực tiếp thay đổi kỳ vọng lãi suất từ “đường dẫn giảm” sang “thảo luận tăng lãi suất lại”, và áp đảo lên thị trường chứng khoán, hàng hóa và thậm chí là không gian chính sách. Trong quá trình này, sự suy thoái liên tục của thị trường lao động cùng việc dự báo lạm phát tăng mạnh lại, tạo nên bộ kẹt cứng khó khăn của Fed.

Đáng chú ý hơn, tác giả đặt những biến động thị trường này vào bối cảnh của hàm phản ứng chính sách: khi lãi suất tiệm cận 4.50%–4.70%, khả năng chính phủ can thiệp sẽ tăng đáng kể. Cả việc gián đoạn thuế thông qua lịch sử và sự thay đổi trong “cuộc đàm phán hòa bình” gần đây đều được giải thích là các biểu hiện rõ ràng của áp lực thị trường trái phiếu đang truyền đến tầng lớp chính sách.

Điều này cũng đưa ra một câu hỏi sâu hơn: khi thị trường trái phiếu bắt đầu điều khiển việc định giá tài sản và nhịp độ chính sách, người tham gia thị trường nên tuân theo tín hiệu gì? Câu chuyện xung đột địa chính trị hay biến động biên lãi suất?

Trong vòng biến đổi cấu trúc này, bài viết cố gắng đưa ra một câu trả lời rõ ràng—hãy theo dõi thị trường trái phiếu. Bởi vì nó không chỉ phản ánh rủi ro, mà còn định đoá tới rủi ro.

Dưới đây là bản gốc:

Khi cuộc chiến Iran và cuộc đàm phán hòa bình bắt đầu trì hoãn, một vấn đề bức xúc đang nổi lên trên thị trường Mỹ: thị trường trái phiếu đang “thất thủ”. Trong sự dao động mạnh mẽ của thị trường trái phiếu này, chúng tôi tin rằng khả năng “can thiệp” đang tăng nhanh chóng. Điều này có nghĩa là gì? Hãy xem dưới đây.

Trước khi bắt đầu, chúng tôi khuyên bạn nên đánh dấu bài viết này, nó sẽ trở thành hướng dẫn thị trường cho những tuần tiếp theo.

Khi cuộc chiến Iran bùng nổ vào ngày 28 tháng 2 (bắt đầu từ vụ ám sát lãnh đạo cao nhất của Iran bởi Mỹ và Israel), giá dầu ban đầu tăng chưa tới 15%. Đánh giá của Mỹ lúc đó là, vụ ám sát lãnh đạo cao nhất sẽ nhanh chóng gây ra sự thay đổi chế độ tại Iran, qua đó đưa đến kết quả tương đối nhanh chóng và ít rối loạn hơn. Nhưng khi thời gian trôi đi, cuộc chiến Iran đã đi vào ngày thứ 27, “15 điểm hòa bình” mà Mỹ đưa ra đã bị Iran từ chối, và cuộc đàm phán hòa bình cũng rõ ràng trì trệ.

Hiện tại đã không thể xác định liệu bất kỳ bên nào vẫn còn rõ ràng muốn kết thúc cuộc chiến này hay không. Do đó, giá dầu vẫn duy trì ở mức cao, giá dầu WTI một lần nữa tiệm cận mốc 100 đô la mỗi thùng. Nhưng đây không còn là vấn đề lớn nhất mà thị trường đang đối diện. Vấn đề thực sự đã chuyển sang thị trường trái phiếu và nó đang nhanh chóng trở thành nguồn khó khăn lớn nhất của nền kinh tế toàn cầu.

Vấn Đề Lõi

Ở đầu cuộc chiến, giá dầu là trọng tâm chú ý của thị trường, và cho đến bây giờ, nó vẫn đang như vậy. Lý do rất đơn giản: thị trường dầu mỏ phản ánh sự tác động của cuộc chiến một cách trực tiếp và nhanh chóng nhất.

Nhưng hiện nay, vấn đề lớn hơn là: sự bất ngờ tăng mạnh của lãi suất trái phiếu Mỹ.

Như dưới đây, trong vòng 27 ngày kể từ khi chiến tranh Iran bùng nổ, lãi suất trái phiếu Mỹ 10 năm đã tăng từ khoảng 3.92% lên 4.42%, tăng tổng cộng 50 điểm cơ bản. Đáng lưu ý rằng trước khi chiến tranh bùng nổ, tâm điểm thảo luận của thị trường vẫn ở chỗ: tỷ lệ giảm lãi suất trong năm 2026.

Lãi suất trái phiếu Mỹ 10 năm kể từ khi chiến tranh Iran bùng nổ

Tốc độ tăng của lãi suất trái phiếu Mỹ 10 năm hiện tại, cũng như tốc độ tăng của tổng thể lãi suất trái phiếu Mỹ, tương đương với diễn biến trong thời kỳ "Ngày Giải Phóng" tháng 4 năm 2025.

Nhưng bối cảnh lần này phức tạp hơn nhiều, và việc ổn định thị trường trái phiếu không hề đơn giản như vẻ ngoài của nó. Điều này sẽ sớm trở thành câu chuyện lõi của thị trường.

Từ Dự Báo Giảm Lãi Suất Đến Áp Lực Tăng Lãi Suất

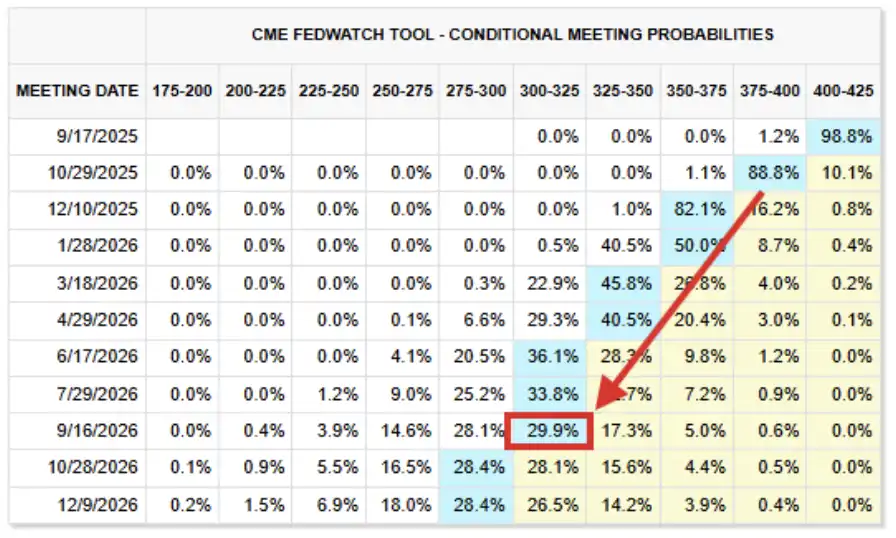

Để hiểu rõ hơn sự chuyển biến mạnh mẽ này, hãy nhìn lại dự báo lãi suất của thị trường vào cuối năm 2025.

Như dưới đây, "tình huống cơ bản" của thị trường vào thời điểm đó là: vào năm 2026, lãi suất Fed Fund của Fed sẽ giảm xuống vùng khoảng 2.75% đến 3.00%. Thậm chí còn có hơn 25% xác suất cho rằng lãi suất sẽ tiếp tục giảm xuống mức thấp hơn.

Dự Báo Lãi Suất 2026 (Chụp màn hình vào tháng 9 năm 2025)

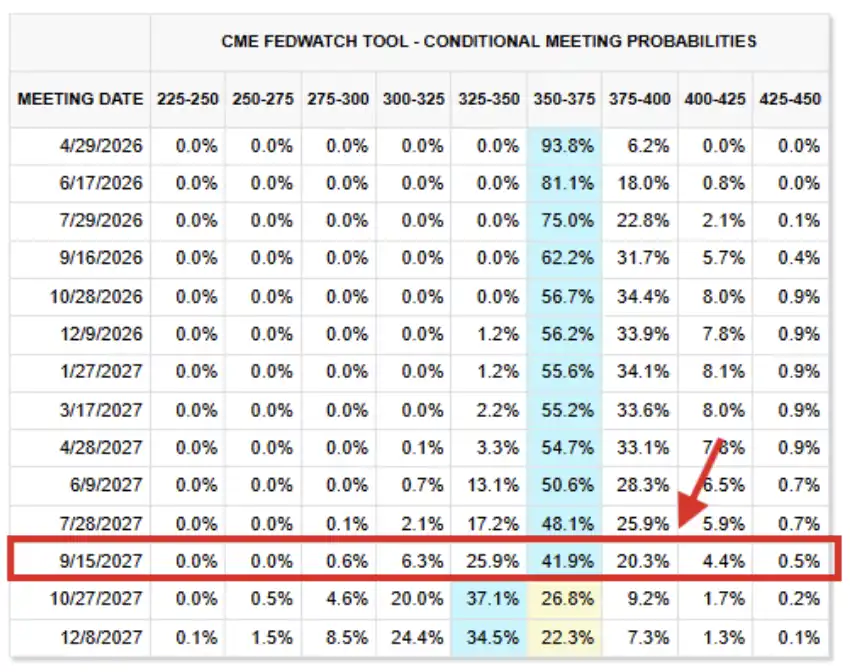

Hãy xem lại tình hình giá lãi suất hiện tại. "Tình hình cơ bản" của ngày nay cho thấy: đến tháng 9 năm 2027, lãi suất dự kiến của Fed Fund sẽ duy trì ổn định ở mức hiện tại, trong khoảng 3.50% đến 3.75%.

Đào động này so với dự báo một vài tháng trước cao hơn khoảng 75 đến 100 điểm cơ bản và dự báo này đã được kéo dài đến cuối năm 2027.

Tình hình hợp đồng tương lai lãi suất đến ngày 26 tháng 3 năm 2026

Trên thực tế, thị trường đã bắt đầu thảo luận lại về khả năng "tăng lãi suất": hiện có khoảng 43% khả năng cho rằng Cục Dự trữ Liên bang (Fed) sẽ tăng lãi suất trước cuối năm 2026. Mất khách quan, thị trường đã gần như không thể chịu đựng thêm cú sốc như vậy.

Tiếp theo, chúng ta hãy tìm hiểu nguyên nhân.

Thị trường lao động chỉ có thể trở nên tồi tệ hơn

Vào ngày 17 tháng 9 năm 2025, Fed đã thực hiện việc giảm lãi suất như dự báo rộng rải trên thị trường và gợi ý sẽ tiếp tục giảm lãi suất thêm hai lần trước cuối năm. Lúc đó, mặc dù tỷ lệ lạm phát vẫn cao hơn mục tiêu 2.00% dài hạn của Fed, lo ngại về thị trường lao động Mỹ đang gia tăng.

Trong tuyên bố sau cuộc họp, Hội đồng Fed mô tả hoạt động kinh tế là "đang giảm tốc" và bổ sung rằng "tăng trưởng việc làm đã giảm tốc độ", đồng thời chỉ ra rằng lạm phát "đã tăng lên và vẫn đang ở mức cao tương đối". Sự suy yếu trong việc làm kết hợp với lạm phát tiến lên, thực tế là đã đồng thời mất khỏi mục tiêu kép của Fed là "ổn định giá" và "đầy đủ việc làm", nhưng vào thời điểm đó vấn đề thị trường lao động trở nên nổi bật hơn.

Và đến nay, tình hình thị trường lao động chỉ trở nên tồi tệ hơn. So với tháng 9 năm 2025, thị trường hiện tại thực tế yếu hơn trong việc chịu đựng lãi suất cao hơn.

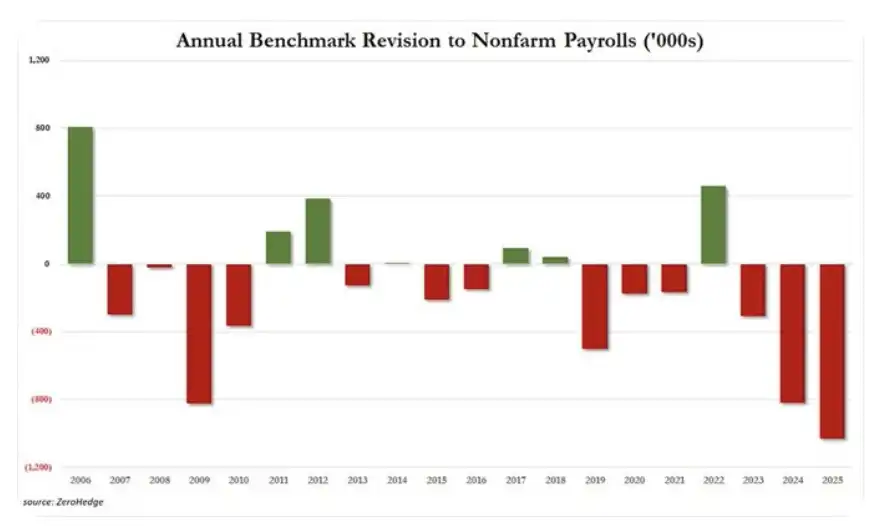

Thực tế là: thứ nhất, dữ liệu việc làm của Mỹ năm 2025 đã bị chỉnh sửa giảm mạnh 1,029,000 việc làm, tạo ra mức giảm hàng năm lớn nhất ít nhất trong 20 năm qua. Trước đó, dữ liệu việc làm năm 2024 và 2023 đã bị chỉnh sửa giảm lần lượt 818,000 và 306,000.

Tính tổng cộng trong ba năm qua, có 2,153,000 việc làm đã "biến mất chỉnh sửa". Từ năm 2019, số lượng việc đã được chỉnh sửa chảy ra đã lên tới 2,500,000, và trong vòng 7 năm qua, có 6 năm xuất hiện dữ liệu việc làm bị sửa giảm mạnh.

Tình hình điều chỉnh hàng năm của việc làm không thuộc lĩnh vực nông nghiệp

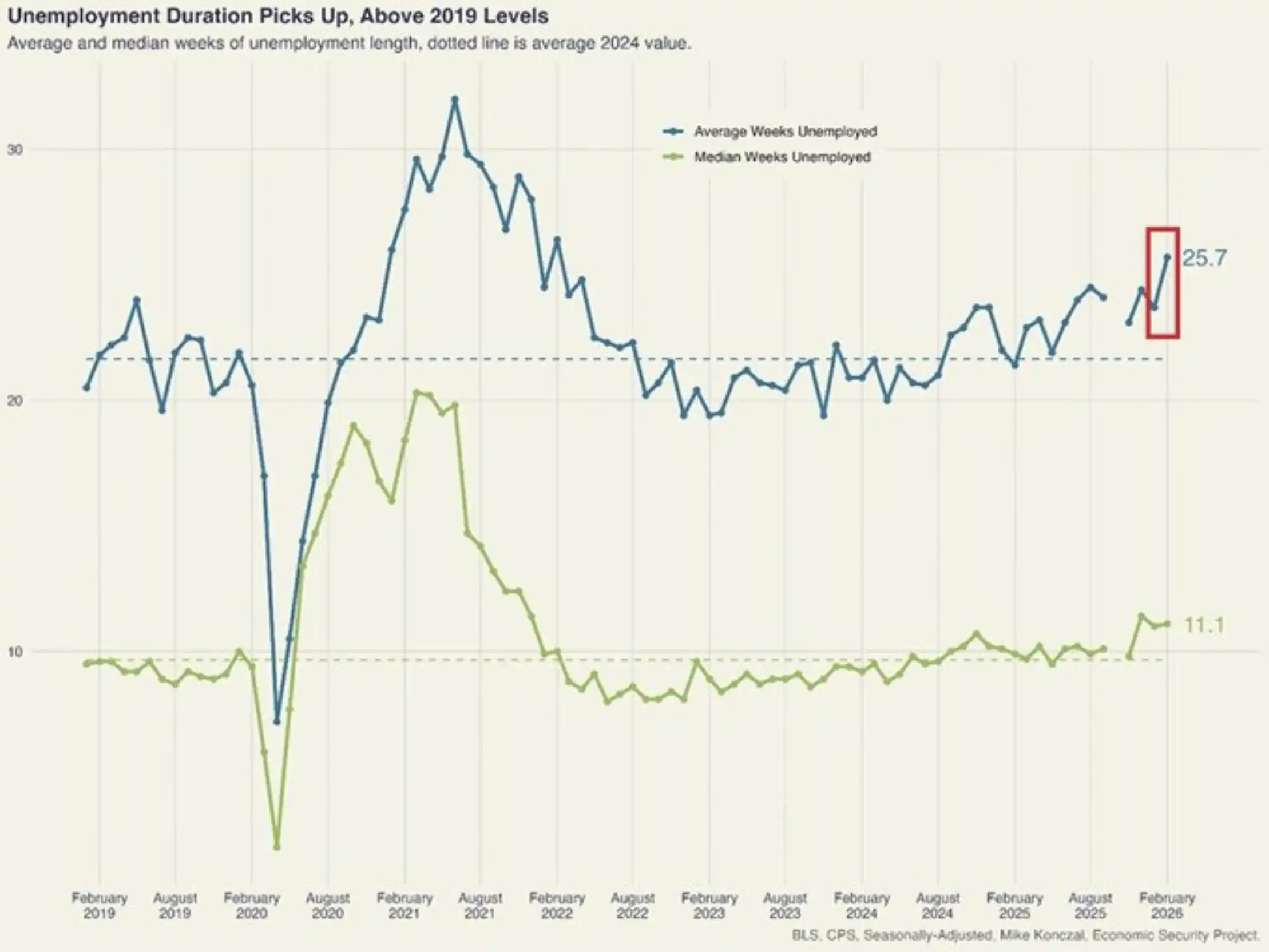

Đưa ra một ví dụ khác, tình hình tương tự vẫn còn rất nhiều. Thời gian trung bình thất nghiệp ở Mỹ đã tăng thêm 2 tuần trong tháng 2, lên mức 25.7 tuần, lập kỷ lục mới trong vòng 4 năm qua. Từ tháng 10 năm 2023 đến nay, thời gian thất nghiệp đã tăng thêm 6.3 tuần, tỉ lệ tăng nhanh nhất từ năm 2020 đến nay. Mức độ này hiện đang rõ rệt cao hơn so với mức độ trước đại dịch vào năm 2018 đến 2019.

Tăng Thất Nghiệp Ở Mỹ

Một lần nữa, đáng chú ý rằng những dấu hiệu như vậy không phải là hiếm gặp, chúng ta đang chứng kiến sự yếu đuối liên tục và trầm trọng hóa của thị trường lao động.

Theo quan điểm của chúng tôi, nền kinh tế Mỹ không thể chịu đựng được khi lãi suất trái phiếu 10 năm tiệm cận 4.50%, chưa kể tới việc tăng lên trên 5.00%.

Tại sao mọi thứ lại diễn ra như vậy?

Nhìn từ góc độ cơ bản, sự tăng của lãi suất trái phiếu Mỹ cùng với việc đảo chiều kỳ vọng giảm lãi suất có thể được coi là một biến số cốt lõi: lạm phát.

"Nhiệm vụ kép" của Fed được Quốc hội Mỹ thành lập vào năm 1977 yêu cầu ngân hàng trung ương thực hiện hai mục tiêu chính thông qua chính sách tiền tệ: tối đa hóa việc làm và ổn định giá cả. Như đã đề cập trước đó, khi Fed khởi động lại cuộc giảm lãi suất vào năm 2025, Ủy ban Thị trường Mở Fed (FOMC) cho rằng, so với lạm phát vẫn còn cao, sự yếu đuối của thị trường lao động là vấn đề "quan trọng hơn".

Nhưng với việc giá năng lượng tăng, cuộc chiến ở Iran tiếp tục, và chu kỳ phục hồi năng lượng sau chiến tranh ngày càng kéo dài, lạm phát một lần nữa trở thành mâu thuẫn hàng đầu — không phải vì cải thiện trên thị trường lao động mà là do chính lạm phát trở nên nghiêm trọng hơn.

Dự Báo Lạm Phát 12 Tháng Tại Mỹ

Như đã thấy, dự báo lạm phát trong 12 tháng tới tại Mỹ đã tăng vọt lên 5.2%, đạt mức cao nhất kể từ tháng 3 năm 2023. Đáng chú ý là việc đảo chiều dự báo này bắt đầu từ đầu tháng 1 và tăng vọt sau khi Tổng thống Trump đe dọa Iran, tập trận ở Trung Đông, và cuối cùng tấn công Iran vào ngày 28 tháng 2.

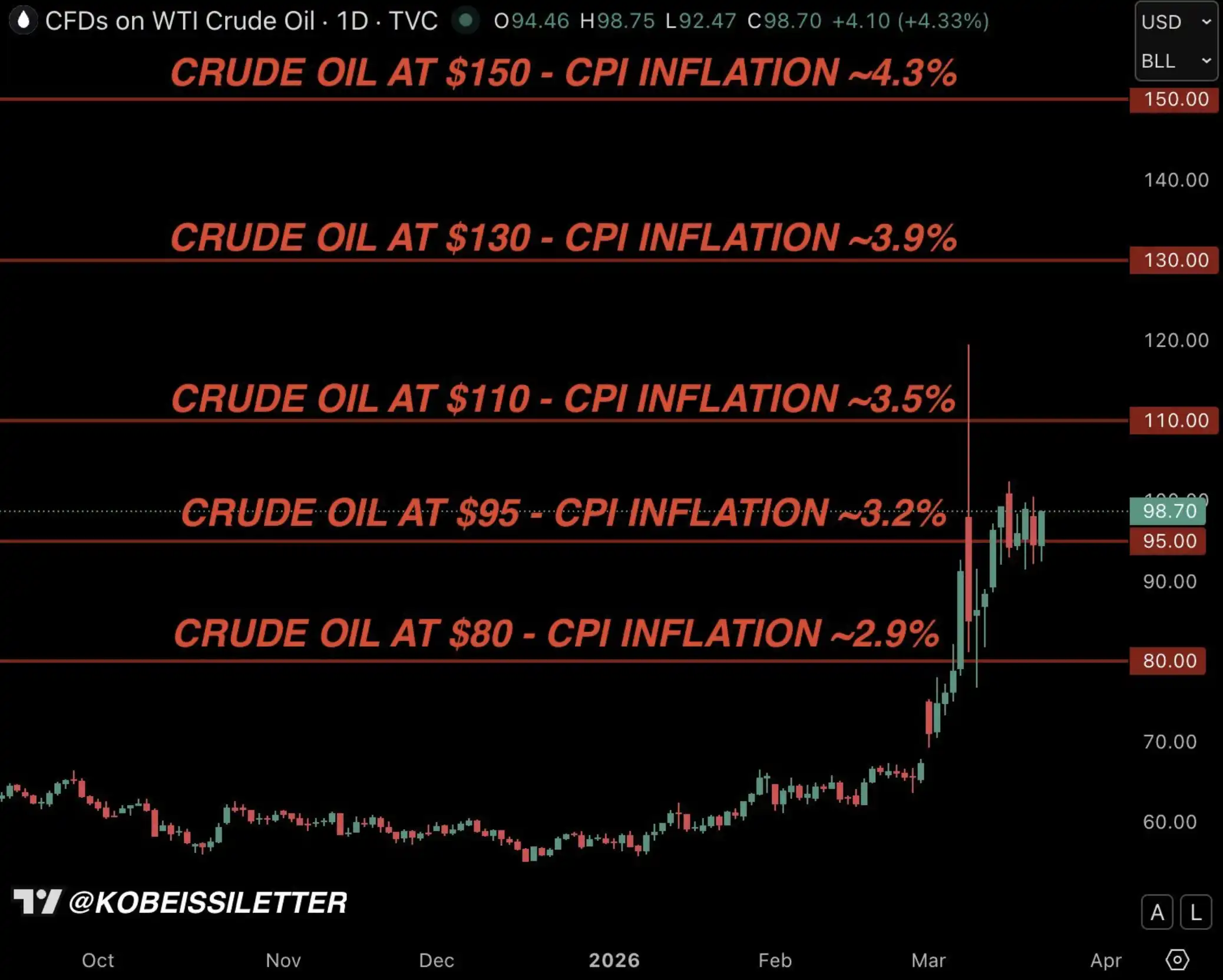

Điều này cũng đưa chúng ta đến đồ thị lạm phát CPI dựa trên mô hình dưới đây. Như chúng tôi đã nhấn mạnh từ khi chiến tranh bùng nổ, nếu giá dầu duy trì ở mức trung bình 95 đô la mỗi thùng trong ba tháng, lạm phát CPI của Mỹ sẽ tăng lên 3.2%.

Thư Kobeissi: Mô Hình Giá Dầu và Lạm Phát Ở Mỹ

Nhưng thực tế là, với việc xem xét chuỗi tác động lan truyền hiện tại, khả năng tăng lạm phát có thể không chỉ là 3.2%.

Chúng tôi tin rằng, "Can Thiệp" đã cận kề

Trong những biến động mạnh mẽ do Chiến tranh Thương mại năm 2025 gây ra, đã có một yếu tố quan trọng, đẩy Tổng thống Trump cuối cùng phải tuyên bố tạm ngừng thuế quan trong vòng 90 ngày vào tháng 4 năm 2025 — đó chính là thị trường trái phiếu.

Trong biểu đồ dưới đây, chúng tôi đã trình bày một dòng thời gian đầy đủ về lãi suất Trái phiếu Mỹ 10 năm tăng trong thời kỳ gọi là "Ngày Giải Phóng," và chính tăng trưởng lãi suất này đã dẫn đến sự thay đổi chính sách vào ngày 9 tháng 4, giảm bớt áp lực trên thị trường.

Và trong một cuộc phỏng vấn trực tiếp vào ngày 10 tháng 4, Trump cũng đã rõ ràng cho biết rằng ông đang chăm chút theo dõi diễn biến thị trường trái phiếu.

Lãi suất trái phiếu Mỹ 10 năm vào tháng 4 năm 2025

Có thể thấy rằng lãi suất trái phiếu Mỹ 10 năm trong khoảng 4,50% đến 4,70% rất có thể tạo thành những gì chúng tôi gọi là "Khu Vực Thay Đổi Chính Sách của Trump." Mức này cao hơn một chút so với vị trí hiện tại, và chúng tôi cũng đồng tình rằng: một khi lãi suất chạm vào khoảng này, để tránh tình trạng suy thoá nghiêm trọng của nền kinh tế Mỹ, can thiệp chính sách sẽ trở nên cần thiết.

Lãi suất trái phiếu Mỹ 10 năm, Khu Vực Thay Đổi Chính Sách của Trump

Theo quan điểm của chúng tôi, lần này cũng không phải là ngoại lệ. Trong thực tế, chúng tôi tin rằng, việc Tổng thống Trump tuyên bố "đàm phán hòa bình" vào ngày 23 tháng 3 không phải là tình cờ, chính như mô tả dưới đây.

Ngày 23 tháng 3, Tín hiệu can thiệp lần đầu

Vào lúc 4:30 sáng giờ Đông của Mỹ vào ngày 23 tháng 3, chúng tôi đã chỉ ra rằng: so với thị trường năng lượng, vấn đề trên thị trường trái phiếu đã trở nên "mất trật tự" hơn. Chỉ sau 2 giờ nữa, lãi suất Trái phiếu Mỹ 10 năm tăng lên 4,45%, Tổng thống Trump rất có thể đã có cuộc thảo luận quyết định tương tự như ngày 9 tháng 4 năm 2025 khi ông tuyên bố tạm ngừng thuế quan trong 90 ngày.

Sau thêm 1 giờ, Trump tuyên bố hoãn cuộc tấn công vào cơ sở điện năng của Iran 5 ngày, và cho biết đã có các cuộc đối thoại "hiệu quả" giữa Mỹ và Iran nhằm chấm dứt cuộc chiến tranh.

Có lẽ đó chính là dấu hiệu bắt đầu can thiệp.

Bây giờ bạn nên làm gì?

Câu hỏi phổ biến nhất mà chúng tôi nhận được là: Điều này có ý nghĩa gì?

Từ quan điểm toàn cầu, chúng tôi muốn nhấn mạnh một điều: Chính phủ Trump rất nhạy cảm đối với biến động trên thị trường cổ phiếu, hàng hoá và trái phiếu. Điều này là tin tốt đối với các nhà đầu tư—Trump không muốn thị trường giảm, và mức độ quan tâm của ông vào vấn đề này rõ ràng cao hơn so với chính phủ trước đây.

Đó cũng là lý do tại sao sau khi giá dầu tăng mạnh ở giai đoạn đầu, tổng体 vẫn bị kiểm soát. Các nhà đầu tư dầu thô rộng rãi tin rằng, một khi giá dầu tiếp tục tiến gần đến mức 120 USD mỗi thùng (như đã thấy ở giai đoạn đầu chiến tranh), Trump sẽ nhanh chóng thực hiện các biện pháp can thiệp.

Ôn lại, chúng tôi cho rằng, với việc lãi suất trái phiếu Mỹ 10 năm tăng, áp lực giảm của thị trường chứng khoán sẽ gia tăng; nhưng khi lãi suất tiến gần vùng 4,50% đến 4,70% mà chúng tôi đã nói đến, sự chuyển đổi chính sách sắp tới hoặc "can thiệp" sẽ hạn chế không gian giảm của thị trường chứng khoán.

Ngoài ra, Trump, Cục Dự trữ Liên bang Mỹ cũng như toàn bộ chính phủ đã nhận thức rõ rằng, thị trường lao động Mỹ không thể chịu đựng lâu dài với lãi suất cao hơn, điều này cũng có nghĩa là tình hình hiện tại không thể biến thành một "chiến tranh dài hạn", thay vào đó có khả năng giảm căn bản hoặc giải quyết ở một mức độ nào đó trong vài tuần chứ không phải vài tháng.

Cuối cùng, đằng sau những biến động và tiếng ồn này, chúng tôi muốn nhấn mạnh: Cuộc cách mạng AI đang diễn ra một cách nhanh chóng. Các công ty AI lãnh đạo thị trường từ năm 2022 trở lại đây, hiện đang gặp áp lực do điều chỉnh, thực tế đang đầu tư nhiều hơn và phát triển nhanh hơn.

Quan điểm của chúng tôi về thị trường chứng khoán cũng như xu hướng AI dài hạn không thay đổi.

Tiếp Tục Theo Dõi Thị Trường Trái Phiếu

Chúng ta đang trải qua, không chỉ là biến động, mà là một "chia rẽ", một lực lượng quyết định dang đứng phía sau.

Trong vài tuần qua, sự chú ý của thị trường đã tập trung vào giá dầu, tin tức chiến tranh và leo thang địa chính trị. Nhưng dưới bề mặt, một lực lượng mạnh mẽ hơn đang tập trung và bắt đầu điều phối tình hình.

Thị trường trái phiếu đang tái định hình hướng đi của cổ phiếu, hàng hoá và thậm chí chính sách. Và lịch sử đã lặp đi lặp lại, khi điều kiện tài chính trở nên chặt chẽ quá nhanh, vấn đề can thiệp không phải là "có xảy ra hay không", mà là "khi nào xảy ra".

Giống như chúng tôi đã không ngừng nhấn mạnh trong năm nay, thị trường này ngày càng trở thành một trò chơi "nhận diện mẫu", vấn đề chính là hành động sớm hơn so với "tập thể".

Chúng tôi tin rằng, thị trường trái phiếu sẽ trở thành câu chuyện quan trọng tiếp theo.

Chào mừng bạn tham gia cộng đồng chính thức của BlockBeats:

Nhóm Telegram đăng ký: https://t.me/theblockbeats

Nhóm Telegram thảo luận: https://t.me/BlockBeats_App

Tài khoản Twitter chính thức: https://twitter.com/BlockBeatsAsia