Circle Báo Cáo Tài Chính Tuyệt đẹp: Người thắng thật sự của Đồng Tiền Ổn Định không phải là bên phát hành?

原文标题:Circle 的 4.61 亿美元分配显示了谁获得了 USDC 储备收益,而这个人不是 Circle

原文作者:Gino Matos,CryptoSlate

原文编译:深潮 TechFlow

深潮导读:Circle 第四季度数据展示出一番光鲜亮丽的表面——USDC 规模同比增长 72%,收益增加了五倍——但利润表揭示了一个更加残酷的现实:每赚取 1 美元的储备收益中,有 0.63 美元流向控制用户通道的交易中心和钱包服务提供商。本文从收益分配结构入手,分析了稳定币发行方、服务提供商和用户之间的权力博弈,以及在利率走低时这一体系将面临的挑战。

全文如下:

Circle 的第四季度财报诉说了一个公司希望投资者从增长角度来理解的故事:USDC 的流通量同比增长 72%,达到 753 亿美元,储备收益大幅增加 69%,调整后 EBITDA 增长了五倍。

然而,利润表展现的是另一种结构——发行方赚取收益,然后立即将其中大部分转交给控制用户通道的平台。

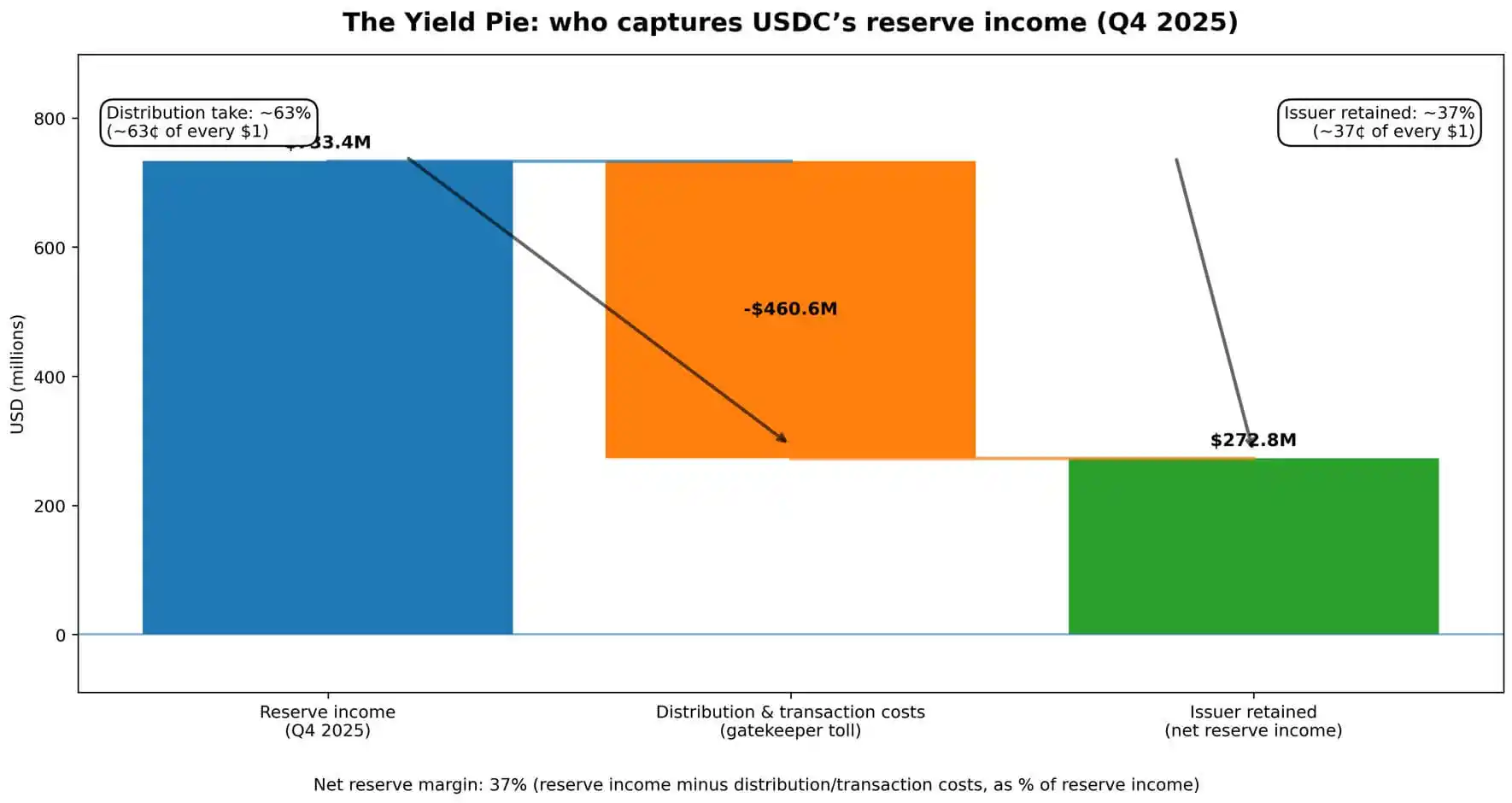

数据清晰易懂。Circle 该季度的储备收益为 7.334 亿美元。

其中 4.606 亿美元用于分销和交易成本,大约是每赚取 1 美元中的 0.63 美元流失——这些资金来自将客户存款进行投资所产生的收益。

总收入和储备收益总额达到 7.702 亿美元,而分销成本占公司全部业务流量的近 60%。

Circle 所剩余的部分是支付完「门卫」后的余额。

这不是被隐藏在脚注中的信息。Circle 将「扣除分销成本的收入」(RLDC)作为核心绩效指标,并将 RLDC 利润率每季度与盈利数据和净收入一起进行公布。

公司向投资者传达的信息是:虽然有收益,但要获得这些收益,就必须支付「货架费」。稳定币业务的本质在于,发行方与控制账户实际所有权的交易中心、钱包和金融科技通道之间的博弈。

Ai Chia Bánh Thu Nhập

Chiếc bánh thu nhập được chia sẻ bởi ai?

Đồng coin ổn định sinh ra thu nhập thông qua một cơ chế trực tiếp.

Người dùng gửi đô la hoặc hoán đổi tiền điện tử sang đồng coin ổn định. Nhà phát hành giữ các khoản tiền này dưới dạng dự trữ, chủ yếu đầu tư vào trái phiếu chính phủ ngắn hạn và các công cụ tương tự, và kiếm lãi suất hiện tại.

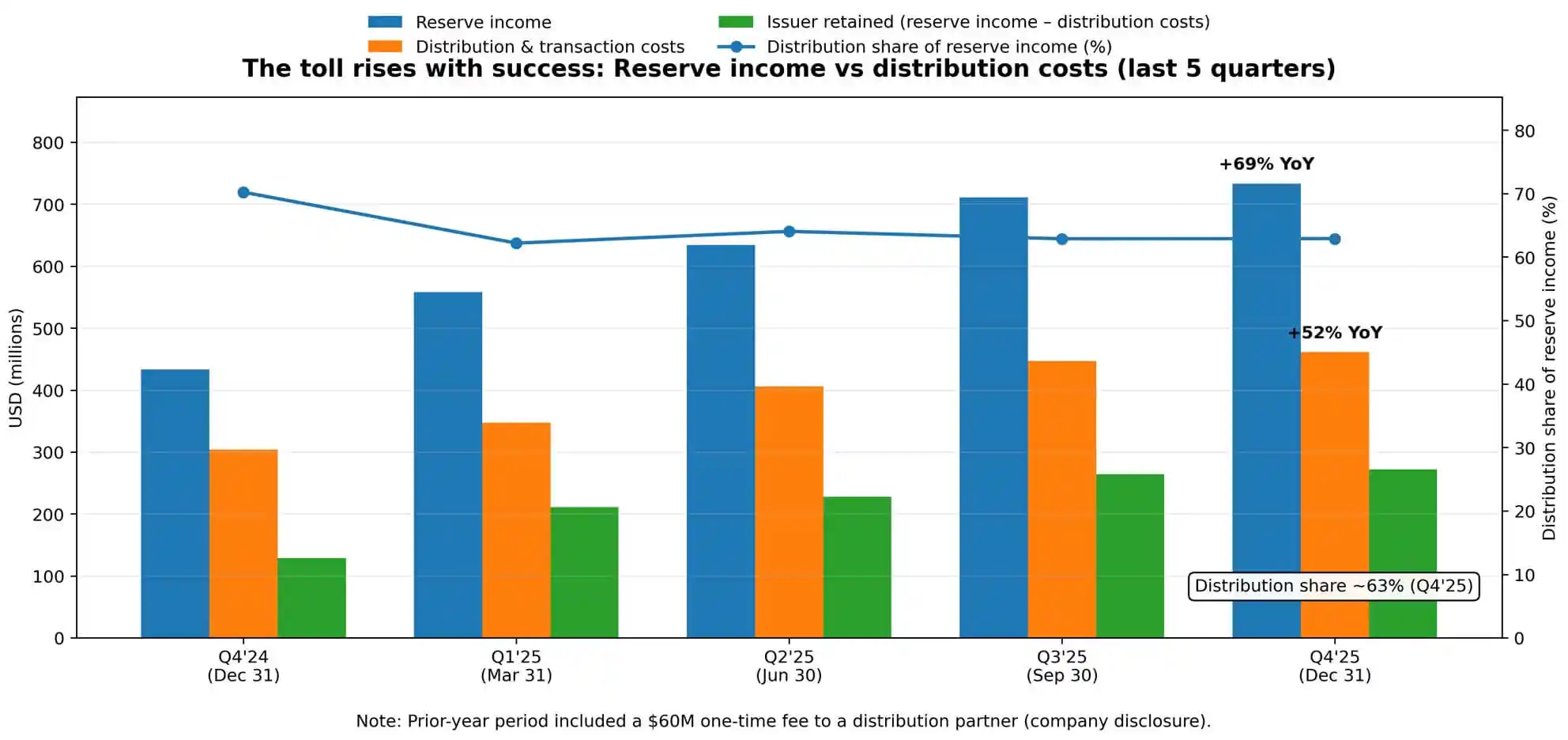

Báo cáo Q4 của Circle cho biết tỷ lệ lợi nhuận từ dự trữ là 3.8%, giảm 68 điểm cơ bản so với cùng kỳ, phản ánh sự thay đổi trong chiến lược của Fed. Nhưng mặc dù lãi suất giảm, thu nhập từ dự trữ vẫn tăng — do lượng USDC lưu hành trung bình tăng gấp đôi từ 381 tỷ USD lên 762 tỷ USD.

Tích lũy vượt trội so với lãi suất. Điều này, là lý do cốt lõi hiểu vì sao chi phí phân phối tăng 52% so với cùng kỳ.

Circle rõ ràng cho biết sự tăng trưởng này là nhờ vào "Tăng thanh toán phân phối", và chỉ ra rằng cùng kỳ năm trước bao gồm một khoản chi phí một lần đã được tiết lộ là 60 triệu USD.

Bỏ qua khoản thanh toán một lần này, tăng trưởng nội tại của kinh tế phân phối được tăng tốc thêm. Bánh càng lớn, chi phí qua cửa càng tăng.

Tỷ lệ lợi nhuận dự trữ ròng của Circle — tức là lợi nhuận từ dự trữ sau khi trừ đi chi phí phân phối và giao dịch chiếm tỷ lệ bao nhiêu trong tỷ lệ lợi nhuận từ dự trữ — giữ ở mức 37% trong Q4.

Nói cách khác, mỗi đô la lợi nhuận từ dự trữ tổng cộng, Circle giữ lại khoảng 0.37 đô la, số tiền còn lại chuyển cho đối tác phân phối.

Cấu trúc chi phí này không dễ dàng bị pha loãng theo tỷ lệ mở rộng.

Thanh toán phân phối không phải là chi phí công nghệ, cũng không phải là chi phí cố định có thể pha loãng theo khối lượng giao dịch. Chúng liên quan đến các thỏa thuận kinh tế đàm phán được ràng buộc với vị trí kênh và luồng tiền, điều đó có nghĩa là chúng có đặc tính dính, tăng lên theo khả năng đàm phán của "người gác cửa", và có thể tiếp tục tăng thêm.

Mô Hình "Thập Đại" Phân Phối Như Một Cấu Trúc Thị Trường

Thuật ngữ "Thập Đại" ở đây chỉ là so sánh, không phải là buộc tội. Nó chỉ đề cập đến một số ít không nhiều kiểm soát cổng vào người dùng, rút ra phần lợi nhuận kinh tế tương ứng dựa trên khả năng đàm phán của họ.

Điều này rất quan trọng vì nó định vị mối quan hệ phân phối như một trò chơi quyền lực chứ không phải mối quan hệ với nhà cung cấp. Circle báo cáo một chỉ số gọi là "USDC trên Nền tảng," theo dõi tỷ lệ USDC được giữ trên các nền tảng đối tác so với tổng cung.

Con số này đã đạt 125 tỷ USD vào cuối năm, tăng 459% so với cùng kỳ năm trước, với tỷ lệ trung bình cộng ngày chiếm tỷ lệ lưu thông tổng cộng 17.8%. Công ty rõ ràng giám sát số dư tập trung ở đâu - một lần nữa xác nhận rằng: ai kiểm soát các kênh, người đó quyết định ai nhận lợi nhuận.

Trận chiến cạnh tranh không phải là về công nghệ stablecoin hay quản lý biên dự trữ mà là về sự hướng dẫn.

Các trung tâm giao dịch, ví và nền tảng thanh toán định vị giữa nhà phát hành và người dùng và tạo ra giá trị từ vị trí này. Circle có thể xây dựng sản phẩm tốt hơn, đạt được sự minh bạch về quy định, tối ưu hóa lợi nhuận từ biên dự trữ.

Nhưng nếu một nhà phân phối chính thay đổi cơ chế khuyến khích hoặc đe dọa sẽ chuyển sang quảng cáo cho đối thủ, cảnh tượng kinh tế sẽ nhanh chóng đảo ngược. Lợi nhuận của nhà phát hành phụ thuộc vào các điều kiện mà người gác cổng đặt ra.

Chuyển biến Lãi suất Sẽ Gây Ra Gì

Cấu trúc hiện tại hoạt động trong một môi trường lãi suất trung bình khoảng 3%, thu nhập từ phần còn lại của phân phối đủ để hỗ trợ lợi ích kinh tế của cả nhà phát hành và nhà phân phối, đồng thời vẫn để lại không gian mở rộng lợi nhuận.

Nhưng lãi suất có hướng đi, con đường của Fed rất quan trọng. Đến cuối tháng 2 năm 2026, tỷ lệ thu nhập trái phiếu chính sách, dùng làm cơ sở cho cấu trúc biên dự trữ, vẫn duy trì trong khoảng 3%. Nhưng thị trường dự báo có thể giảm lãi suất trong vài quý tới.

Trong môi trường giảm lãi suất, nếu chi phí phân phối có tính nhớt, tốc độ áp lực kinh tế lên nhà phát hành sẽ nhanh hơn tốc độ giảm chia sẻ của nhà phân phối.

Trong một kịch bản tiềm năng, nếu lãi suất giảm 100 điểm cơ bản và chi phí phân phối không thay đổi hoặc giảm chậm hơn thu nhập biên dự trữ, biên lợi nhuận RLDC của Circle sẽ đối diện với áp lực tiếp tục gia tăng.

Nếu lãi suất giảm thêm 100 điểm cơ bản, trong hợp đồng phân phối nhớt, kinh tế nhà phát hành có thể tiệm cận hoặc kể cả âm, điều này sẽ buộc phải đàm phán lại hoặc hợp nhất ngành.

Đây không phải là dự đoán. Dự báo của Circle đã phản ánh sự co rút của biên lợi nhuận so với tỷ lệ lợi nhuận RLDC 40% trong Q4. Công ty đã định giá lại thế giới không có chi phí phân phối giảm tỷ lệ với thu nhập biên dự trữ.

Động lực này làm tăng cạnh tranh cho phần còn lại của khoảng cách giữa giá, thúc đẩy toàn bộ danh mục tiến về sắp xếp "thanh toán phí" tinh vi hơn, hoặc thiết lập lại cấu trúc.

Chính trị kinh tế của Floating Reserve

Đồng ổn định đang biểu hiện một cấu trúc chính trị kinh tế bất thường.

Người dùng cung cấp Floating Reserve — trong trường hợp của Circle là 750 tỷ USD — nhưng trong hầu hết các trường hợp thực hiện, người dùng không nhận trực tiếp lợi suất. Người phát hành kiếm lợi nhuận từ nguồn cung cấp, nhưng chuyển giao phần lớn cổ phần cho các nhà phân phối. Các nhà phân phối thu lợi bằng cách kiểm soát quyền truy cập, nhưng không chịu rủi ro bảng cân đối kế toán.

Chỉ cần người dùng coi trọng sự tiện lợi và tính ổn định hơn lợi suất, thì sắp xếp này có thể hoạt động. Nhưng một khi đồng ổn định đạt mức quy mô phổ biến, vấn đề về ai nên nhận lợi tức này trở nên ngày càng khó tránh.

《Luật Sư Tài Năng》 được đề cập trong báo cáo của Circle như một đạo luật liên quan đến môi trường quản lý của mình. Khi hệ thống quản lý cụ thể hóa, vấn đề về ai nên nhận lợi nhuận sẽ trở nên khó tránh hơn.

Nếu đồng ổn định đang thực hiện chức năng thay thế tiền gửi, tại sao người dùng không nhận lãi suất? Nếu chúng là kênh thanh toán, người gác cửa tại sao lại yêu cầu được một phần lớn của nền kinh tế? Nếu chúng là công cụ dự trữ, tại sao người phát hành không thể giữ một tỷ lệ chênh lệch lớn hơn?

Đây không phải là câu hỏi ngoại lệ, mà là cơ sở cho việc đàm phán lại giữa nhà phát hành và nhà phân phối, nền tảng và người dùng, ngành công nghiệp và cơ quan quản lý trong tương lai.

Cấu trúc lợi nhuận hiện tại của Circle phản ánh khả năng thương lượng của họ vào thời điểm cụ thể. Khả năng này sẽ chuyển biến theo tỷ lệ thị phần thị trường, thái độ quản lý và các kênh thay thế.

Rủi ro thực sự không phải là sự đòi hỏi

Bảng cân đối kế toán của Circle có thể chịu sốc rút lui quy mô lớn. Dự trữ có tính thanh khoản, được kiểm toán, quản lý cẩn thận.

Rủi ro hoạt động mà công ty tiết lộ không phải là cuộc rút lui ngân hàng cổ điển, mà là việc chuyển đổi của các nhà phân phối — một đối tác chiến lược nào đó thay đổi cơ chế khuyến khích, quảng cáo đối thủ, hoặc xây dựng cơ sở hạ tầng đồng ổn định của họ.

Hình thức biểu hiện của rủi ro này hoàn toàn khác biệt so với rủi ro tín dụng hoặc rủi ro thanh khoản. Đó là một loại rủi ro cấu trúc thị trường liên quan đến cách thức đồng ổn định tiếp cận người dùng.

Nếu một sàn giao dịch hàng đầu quyết định ưu tiên hỗ trợ đồng ổn định khác, luồng vốn sẽ nhanh chóng thay đổi. Nếu một nền tảng công nghệ tài chính tích hợp các kênh của đối thủ, nền kinh tế phân phối sẽ được phân chia lại.

Lựa chọn ứng phó của nhà phát hành bị hạn chế: trả nhiều tiền hơn để giữ vị trí kênh, chấp nhận việc giảm lợi nhuận, hoặc tự xây dựng kênh phân phối trực tiếp cho người dùng — con đường thay thế đòi hỏi vốn đầu tư lớn, mất thời gian.

Chỉ mục "USDC trên Nền tảng của Circle" tồn tại vì công ty cần theo dõi mức độ tập trung này.

Số dư tập trung ở đâu đó cũng đồng nghĩa với việc ai kiểm soát đòn bẩy đàm phán. USDC càng tập trung trên một nền tảng cụ thể, những nền tảng đó càng có thể yêu cầu nhiều hơn trong đàm phán.

Tỷ suất lợi nhuận của bên phát hành là số dư còn lại sau khi đối tác phân phối lấy đi phần của mình.

Vấn đề Điểm kết thúc

Hình dạng cuộc đua giữa các đồng tiền ổn định giống như một cuộc đấu giá về kênh.

Chiếm lĩnh thị trường, chủ yếu không phải dựa vào lợi thế kỹ thuật hay lợi thế quản lý, mà dựa vào việc thiết lập và duy trì mối quan hệ phân phối.

Cấu trúc này có lợi cho bên phát hành có vốn để trả phí kênh thanh toán, cũng như cho các đối tác phân phối có quy mô người dùng đủ lớn, có thể chiếm ưu thế về quy mô.

Áp lực tích hợp rõ ràng.

Tỷ lệ lãi suất giảm khiến tỷ suất lợi nhuận của bên phát hành bị ép. Khi các đối tác phân phối có thể đạt được các điều khoản tốt hơn từ mối quan hệ tập trung, ý chí hỗ trợ nhiều đồng tiền ổn định sẽ giảm. Người dùng hướng tới các tùy chọn mặc định được tích hợp sẵn trong nền tảng họ đã sử dụng.

Cả loại hình nguyên bản đã hướng tới: Số lượng bên phát hành ngày càng ít đi, các đối tác phân phối ngày càng mạnh mẽ, cùng với việc bánh lợi nhuận thu nhỏ, cả hai bên đều gánh áp lực lợi nhuận.

Circle Q4 thể hiện điều này sau khi mô hình hóa.

Công ty đã tạo ra 7.33 tỷ USD doanh thu dự trữ và trả 4.61 tỷ USD để đổi lấy quyền truy cập của người dùng. Số dư còn lại trước khi khấu trừ chi phí vận hành và là số dư còn lại là 2.72 tỷ USD.

Đây là hiện thực kinh tế của đồng tiền ổn định: Chúng không chỉ là đồng đô la kỹ thuật số, cũng không chỉ là giao dịch lãi suất.

Chúng là cuộc thương lượng giữa bên phát hành và bảo thủ về việc ai sẽ chiếm lợi nhuận chênh lệch - từng quý diễn ra, số tiền đặt cược cho trò chơi này dựa trên quy mô dư nợ và mức lãi suất.

Chào mừng bạn tham gia cộng đồng chính thức của BlockBeats:

Nhóm Telegram đăng ký: https://t.me/theblockbeats

Nhóm Telegram thảo luận: https://t.me/BlockBeats_App

Tài khoản Twitter chính thức: https://twitter.com/BlockBeatsAsia