51.5 tỷ USD, một vụ "bán tháo" độc đáo

原文标题:《515 亿美元, Một Thỏa Thuận Mua Bán Hấp Dẫn》

原文作者:Sleepy.txt, Kaori, Sự Đắm Chìm của Động Chích Beating

Vào ngày 22 tháng 1 năm 2026, Capital One đã công bố việc mua Brex với giá 51.5 tỷ đô la Mỹ. Đây là một giao dịch đáng ngạc nhiên, khi "con kỳ lân" trẻ tuổi nhất của Silicon Valley đã bị một ngân hàng cổ nhất của Wall Street mua lại.

Brex là ai? Đó là một công ty thẻ thanh toán doanh nghiệp nổi tiếng nhất của Silicon Valley. Hai thiên tài trẻ tuổi từ Brazil, 20 tuổi, đã thành lập Brex, chỉ trong vòng 1 năm đã đạt đến định giá 10 tỷ đô la Mỹ, và sau 18 tháng đã đạt đến doanh thu hợp lý hàng năm là 1 tỷ đô la Mỹ. Năm 2021, Brex được định giá 123 tỷ đô la Mỹ, được mệnh danh là tương lai của thanh toán doanh nghiệp, phục vụ hơn 25,000 công ty, bao gồm các công ty nổi tiếng như Anthropic, Robinhood, TikTok, Coinbase, Notion, v.v.

Capital One là ai? Đây là ngân hàng lớn thứ sáu tại Hoa Kỳ, có tài sản 4700 tỷ đô la Mỹ, tiền gửi 3300 tỷ đô la Mỹ, và là ngân hàng phát hành thẻ tín dụng lớn thứ ba trên toàn quốc. Nhà sáng lập Richard Fairbank, 74 tuổi, thành lập Capital One vào năm 1988 và đã mất 38 năm để xây dựng một đế chế tài chính. Năm 2025, ông vừa hoàn thành việc mua lại Discover, một trong những giao dịch sáp nhập lớn nhất trong ngành tài chính ở Mỹ trong những năm gần đây, với giá 353 tỷ đô la Mỹ.

Hai công ty này, một là biểu tượng của tốc độ và sáng tạo của Silicon Valley, một là biểu tượng của vốn và kiên nhẫn của Wall Street.

Tuy nhiên, sau chuỗi dữ liệu đằng sau là một điều mâu thuẫn: Brex đang tiếp tục phát triển với tốc độ 40-50%, doanh thu hợp lý hàng năm đạt 500 triệu đô la Mỹ, với hơn 25,000 khách hàng. Một công ty như vậy tại sao lại chọn bán và với giá thấp hơn 58% so với định giá đỉnh điểm?

Đội ngũ Brex cho biết họ muốn tăng tốc và mở rộng quy mô, nhưng tăng tốc cái gì? Tại sao là lúc này? Và tại sao là Capital One?

Câu trả lời của mâu thuẫn này nằm trong một câu hỏi sâu sắc hơn. Trong ngành tài chính, thời gian có ý nghĩa gì?

Brex Không Có Lựa Chọn

Sau khi thông tin về việc mua lại được công bố, không ít người tiếc nuối vì Brex không lựa chọn IPO. Tuy nhiên, đối với đội ngũ Brex, giao dịch đến đúng lúc.

Trước khi tiếp xúc với Capital One, ban lãnh đạo của Brex đã tập trung vào việc tiếp tục gọi vốn riêng, chuẩn bị cho IPO, và hoạt động với tư cách một công ty độc lập.

Sự thay đổi đột ngột đã xảy ra vào quý 4 năm 2025. CEO của Brex, Pedro Franceschi, đã được giới thiệu với Fairbank, người lãnh đạo ngân hàng đã chỉ huy Capital One suốt hơn 38 năm, và chỉ cần một lý do đơn giản là đã làm rung chuyển ý kiến kiên định của Pedro.

Fairbank mở ra bảng tài sản của Capital One, với 4700 tỷ USD tài sản, 3300 tỷ USD tiền gửi, và mạng lưới phân phối thẻ tín dụng đứng thứ ba trên toàn nước. Ngược lại, Brex, mặc dù có giao diện phần mềm mượt mà và thuật toán kiểm soát rủi ro hàng đầu hiện nay, nhưng chi phí vốn của họ luôn bị hạn chế bởi con người.

Trong thế giới Fintech, sự tăng trưởng trước đây từng là đơn vị tiền tệ duy nhất, nhưng đến năm 2026, các công ty Fintech đều đối mặt với sự thay đổi trong môi trường thị trường vốn, việc đánh giá lại kỳ vọng tăng trưởng, cùng với sự hấp thụ và sáp nhập ngày càng tăng trong ngành dịch vụ tài chính.

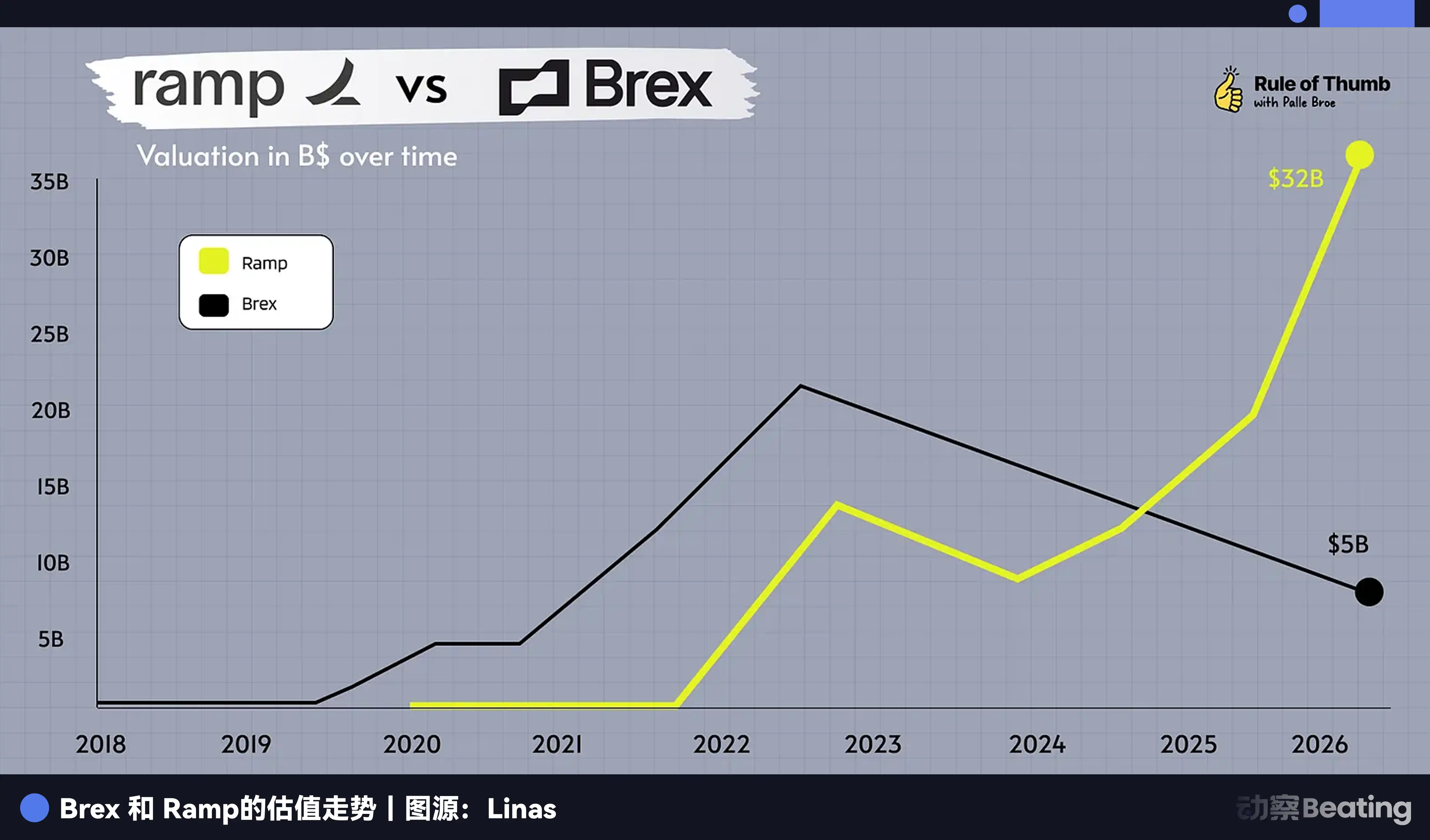

Theo dữ liệu từ Caplight, giá trị doanh nghiệp của Brex hiện chỉ còn 39 tỷ USD trên thị trường thứ cấp. Trong bài học sau giao dịch mua lại, Giám đốc Tài chính của Brex, Dorfman, đã đề cập đến một chi tiết then chốt: "Hội đồng quản trị cho rằng tỷ lệ mua lại lên tới 13 lần lợi nhuận gộp phản ánh tiêu chuẩn dư thừa của các công ty hàng đầu trên thị trường công cộng."

Câu nói này ngụ ý rằng nếu Brex chọn lựa IPO, trong bối cảnh thị trường năm 2026, một công ty Fintech tăng trưởng 40% và vẫn chưa thực sự có lãi trên thị trường công cộng có thể hết sức khó khăn để vượt qua chỉ số định giá lên tới 10 lần. Vì vậy, dù có lên sàn thành công, giá trị của Brex cũng rất có khả năng sẽ rớt dưới 50 tỷ USD và đối diện với viễn cảnh mất giá dài hạn.

Một mặt là con đường lên sàn triệt hạ cực kỳ không chắc chắn, cùng với nguy cơ sụp đổ và cướp hàng ngắn hạn sau khi lên sàn; mặt khác là sự kết hợp tiền mặt và cổ phiếu mà Capital One cung cấp, cùng với việc được một trong những ngân hàng lớn nhất bảo lãnh.

Nếu chỉ vì biến động giá trị, Brex có thể chọn tối ưu hóa phần mềm và thuật toán để vượt qua mùa đông vốn hóa không? Thực tế không cung cấp lựa chọn đó cho Brex.

Bảng Cân Đối Kế Toán Đang Phá Hủy Thế Giới

Trong một khoảng thời gian dài, Silicon Valley đã theo đuổi câu khẩu hiệu của A16Z, "Phần mềm đang phá hủy thế giới."

Người sáng lập Brex là một tín đồ trung thành của tín ngưỡng này, nhưng ngành tài chính che giấu một quy tắc không thể hiểu biết được của kỹ sư phần mềm, trong chiến tranh tiền tệ, trải nghiệm người dùng chỉ là bề ngoài, bảng cân đối kế toán mới là hệ điều hành thực sự.

Là một công ty Fintech không có giấy phép ngân hàng, Brex về bản chất là một ngân hàng ốp. Mỗi dòng tín dụng của nó đều phải phụ thuộc vào sự hỗ trợ vốn của ngân hàng đối tác, và thu nhập lãi tiền gửi cũng phải được chia sẻ với ngân hàng cung cấp hỗ trợ tài khoản phía sau.

Điều này không phải là vấn đề trong thời đại lãi suất thấp, vì vốn dồi dào. Nhưng trong môi trường lãi suất cao, mô hình kinh doanh của Brex bắt đầu bị nghẹt thở.

Chúng ta có thể phân tích cấu trúc thu nhập của Brex, đến năm 2023, khoảng 1/3 thu nhập của họ đến từ chênh lệch lãi suất tiền gửi của khách hàng, khoảng 6% từ phí đăng ký SaaS, phần còn lại phụ thuộc vào phí giao dịch thẻ tín dụng.

Khi lãi suất duy trì ở mức 5.5%, Brex đối diện với tình thế chật vật từ cả hai phía.

Một mặt, chi phí vốn cao, khách hàng không còn muốn giữ hàng triệu USD không lãi suất trong tài khoản Brex, họ đòi hỏi lợi nhuận cao hơn, điều này một cách trực tiếp giảm không gian lãi suất của Brex.

Mặt khác, trọng số rủi ro tăng lên, trong môi trường lãi suất cao, chỉ số rủi ro phá sản của các công ty mới tăng vọt. Hệ thống quản lý rủi ro thời gian thực mà Brex tự hào đã phải trở nên thận trọng, giảm mạnh hạn mức tín dụng, điều này dẫn đến tốc độ tăng trưởng giao dịch của họ giảm đáng kể.

Fairbank trong thông cáo mua lại có một ý kiến mà không nói thẳng nhưng rất sắc bén: 「Chúng tôi mong đợi kết hợp trải nghiệm khách hàng hàng đầu của Brex với bảng cân đối kế toán mạnh mẽ của Capital One.」 Câu này có thể dịch ra rằng mã code của bạn viết rất đẹp, nhưng bạn không có đủ tiền và rẻ.

Capital One có 330 tỷ USD tiền gửi chi phí thấp, điều này có nghĩa là cùng một khoản vay 100 USD cho doanh nghiệp, khả năng sinh lời của Capital One có thể là hơn ba lần so với Brex.

Phần mềm có thể thay đổi trải nghiệm, nhưng vốn có thể mua được trải nghiệm, đó chính là sự thật tàn nhẫn của ngành Fintech năm 2026. Hệ thống phần mềm mà Brex mất 9 năm, tiêu tốn 13 tỷ USD vốn mới xây dựng chỉ là một phần mở rộng có thể được tích hợp trước sự mạnh mẽ vốn từ Capital One.

Nhưng vẫn còn một vấn đề cuối cùng ở đây, tại sao Brex không kiên nhẫn như Capital One chờ đợi chu kỳ lãi suất tiếp theo? Họ chưa đến 30 tuổi, có lý lịch thành công và tài sản cá nhân dồi dào, hoàn toàn có thể duy trì công ty, điều gì đã khiến họ cuối cùng chọn đầu hàng?

29 Tuổi Không Chờ Đợi, 74 Tuổi Chờ Đợi

Vì ở trong ngành tài chính, thời gian không phải là bạn bè, mà là kẻ thù. Và chỉ có vốn, mới có thể biến kẻ thù thành bạn.

Sự nghiệp của Henrique Dubugras và Pedro Franceschi gần như là một câu chuyện vĩ đại về tốc độ. 16 tuổi khởi nghiệp, sau 3 năm bán công ty. 20 tuổi khởi nghiệp lần nữa, sau 2 năm trở thành "con một sừng". Họ đã quen với việc đo lường thành công theo năm, thậm chí theo tháng. Đối với họ, đợi đến 5 đến 10 năm, gần như là cả sự nghiệp.

Họ tin vào tốc độ, thử sai nhanh chóng, phát triển nhanh chóng, thành công nhanh chóng. Điều này là tín ngưỡng của Thung lũng Silicon, cũng là chu kỳ sinh học của những người trẻ 20 tuổi.

Nhưng đối thủ mà họ đối mặt, là Richard Fairbank.

Fairbank nay đã 74 tuổi, đã thành lập Capital One vào năm 1988, mất 38 năm để biến nó thành ngân hàng lớn thứ sáu ở Mỹ. Ông không tin vào tốc độ, ông tin vào kiên nhẫn. Năm 2024, ông đã chi 353 tỷ USD để mua Discover, việc sáp nhập mất hơn một năm. Năm 2026, ông dành 51.5 tỷ USD để mua Brex, ông nói chúng ta có thể dùng 10 năm để hợp nhất.

Đây là hai cấu trúc thời gian hoàn toàn khác nhau.

Dubugras và Franceschi 20 tuổi, thời gian của họ được mua bằng tiền của nhà đầu tư. Brex đã huy động 13 tỷ USD, nhà đầu tư mong đợi thấy lợi nhuận trong vòng 5 đến 10 năm, qua IPO hoặc bị mua.

Mặc dù lần mua này không phải do yêu cầu của nhà đầu tư, yêu cầu thoát vốn của nhà đầu tư thực sự là yếu tố mà Pedro phải xem xét khi ra quyết định. CFO Dorfman đã nhấn mạnh nhiều lần về việc cung cấp 100% thanh khoản cho cổ đông, điều này không phải là ngẫu nhiên.

Quan trọng hơn, thời gian của nhà sáng lập cũng có hạn. Pedro nay 29 tuổi, anh có thể chờ đợi 5 năm, 10 năm, nhưng liệu anh có thể chờ đợi 20 năm không? Anh có thể, giống như Fairbank, dành 38 năm để từ từ hoàn thiện một công ty không? Khi đối thủ của mình, Ramp, đã vượt mặt, cửa sổ IPO không chắc chắn, nhà đầu tư cần thoát, thời gian của Pedro cũng đang trôi qua.

Ông Fairbank 74 tuổi, thời gian của ông đã được mua bằng tiền của người gửi tiết kiệm. Capital One có 3300 tỷ đô la tiền gửi, mặc dù người gửi lý thuyết có thể rút tiền bất cứ lúc nào, nhưng theo thống kê, tiền gửi là một nguồn vốn ổn định tương đối. Fairbank có thể dùng tiền này chờ đợi 5 năm, 10 năm, đến khi lãi suất giảm, đến khi định giá Fintech giảm sâu, hoặc đến lúc mua để đạt được cơ hội mua lại tốt nhất.

Đây chính là sự không cân xứng về thời gian. Thời gian của Fintech là có hạn, cho cả người sáng lập và nhà đầu tư; thời gian của ngân hàng là tương đối vô hạn, vì tiền gửi là một nguồn vốn ổn định tương đối.

Brex đã dùng câu chuyện của mình, để đưa ra bài học cho tất cả các nhà sáng lập Fintech tại Silicon Valley: Dù bạn chạy với tốc độ nhanh như thế nào, bạn cũng chạy không nhanh bằng sức chịu đựng của vốn.

Định mệnh của Người sáng tạo

Việc Brex bị mua công nhận sự kết thúc của một thời đại, thời đại tin rằng Fintech có thể hoàn toàn thay thế ngân hàng truyền thống.

Xem lại hai năm qua, vào tháng 4 năm 2025, American Express mua lại phần mềm quản lý chi phí Center. Vào tháng 9 năm 2025, Goldman Sachs sau khi giải thể kinh doanh tài chính tiêu dùng, đã quay đầu mua một công ty khởi nghiệp cho vay AI đặt tại Boston. Vào tháng 1 năm 2026, JP Morgan đã hoàn tất tích hợp nền tảng công nghệ tài chính hưu trí WealthOS tại Anh.

Có thể nói rằng các công ty Fintech chịu trách nhiệm cho việc đâm đầu vào giai đoạn từ 0 đến 1, sử dụng trợ cấp vốn rủi ro để thử nghiệm thị trường, giáo dục người dùng và đổi mới công nghệ. Khi mô hình kinh doanh đã được xác nhận hoặc khi ngành công nghiệp bước vào chu kỳ suy thoái dẫn đến giá trị định giá trở lại, ngân hàng truyền thống sẽ xuất hiện như một người dọn dẹp sàn nhà, sử dụng chi phí thấp hơn để thu hoạch những trái cây đổi mới này.

Brex đã đốt cháy 13 tỷ đô la tài trợ, tích luỹ được 25,000 khách hàng khởi nghiệp chất lượng cao nhất, hoàn thiện một đội ngũ kỹ sư tài chính hàng đầu toàn cầu. Và bây giờ, Capital One chỉ cần trả 51.5 tỷ đô la, trong đó một phần đáng kể là cổ phiếu, để khống chế tất cả những điều này.

Đứng từ góc độ này, các nhà sáng lập Fintech không phải làm đảo lộn ngân hàng, mà đang làm việc dưới sự hướng dẫn của ngân hàng. Đây là một mô hình mới của việc giao rủi ro, ngân hàng truyền thống không cần thực hiện nghiên cứu và phát triển có rủi ro cao bên trong nữa, họ chỉ cần đợi.

Việc Brex thoái vốn, đã đưa ánh sáng của sân khấu truyền quiệt đến Ramp, công ty đối thủ của nó.

Là cựu đơn sừng siêu lớn duy nhất trên đường đua hiện nay, Ramp vẫn mạnh mẽ. Doanh thu hàng năm vẫn tăng, bảng cân đối kế toán dường như cũng ổn định hơn. Nhưng thời gian của nó cũng đang trôi qua.

Ramp được thành lập vào năm 2019, theo chu kỳ đầu tư của các nhà đầu tư mạo hiểm, họ hiện đang ở trong năm thứ bảy mà họ phải làm bổn phận. Các nhà đầu tư cuối cùng gia nhập vào năm 2021-2022 với định giá trên 300 tỷ đô la, yêu cầu về lợi nhuận của họ sẽ vượt xa Brex.

Nếu cửa sổ IPO trong năm 2026 vẫn chỉ mở cho một số lượng ít các ông lớn có lãi, liệu Ramp có đối diện với sự lựa chọn tương tự không?

Lịch sử không bao giờ lặp lại một cách đơn giản, nhưng luôn có sự kết hợp. Câu chuyện của Brex cho chúng ta thấy rằng, trong ngành ngân hàng, không có khái niệm về công ty phần mềm hoàn toàn. Khi môi trường bên ngoài biến đổi, thời gian hạn chế của Fintech sẽ bộc lộ, và họ phải chọn giữa bị mua lại và mưu sinh dài hạn. Pedro đã chọn lựa đầu tiên, đó không phải là bỏ cuộc, mà là tỉnh táo.

Nhưng sự tỉnh táo này chính là số mệnh của Fintech.

Chỉ đừng quên, Brex đã từng tuyên bố muốn phá vỡ American Express, thậm chí đã đặt mật khẩu Wi-Fi của một văn phòng là "BuyAmex".

Chào mừng bạn tham gia cộng đồng chính thức của BlockBeats:

Nhóm Telegram đăng ký: https://t.me/theblockbeats

Nhóm Telegram thảo luận: https://t.me/BlockBeats_App

Tài khoản Twitter chính thức: https://twitter.com/BlockBeatsAsia