Glassnode: BTC Phục hồi "Phá vỡ Giả mạo", Đáy vẫn yếu đuối và cần phải xây dựng

Failed Breakout

作者:CryptoVizArt、Chris Beamish、Antoine Colpaert、Glassnode

编译:AididiaoJP、Foresight News

Đến đầu tháng 1 năm 2026, thị trường đã cho thấy dấu hiệu của sức mạnh bán hàng suy giảm, tạo cơ hội cho một pha đảo chiều đẩy giá lên vùng biên độ giao dịch hiện tại. Tuy nhiên, pha đảo chiều này đi kèm với rủi ro cao, vì giá đang tiến gần đến khu vực khoảng 98,000 USD, nơi mà các nhà đầu tư mua gần đây đã tạo ra áp lực bán "lỗ lãi" hoạt động xung quanh mức giá chi phí của họ.

Quan điểm cốt lõi

· Cấu trúc On-chain vẫn yếu : Giá không thể vững chắc quanh mức chi phí chính, không có sự xác nhận liên tục từ các nhà đầu tư dài hạn.

· Vấn đề dư cung vẫn tồn tại: Nhà đầu tư mua gần đây đối diện với sức cản từ trên xuống, hạn chế sự bền vững của sự tăng giá, khiến mọi pha đảo chiều dễ dàng bị bán ra.

· Dòng tiền Spot tích cực: Áp lực bán từ các sàn giao dịch chính đã giảm, nhưng hành vi mua vẫn là sự lựa chọn, không phải là một khởi đầu toàn diện.

· Dòng tiền thư mục phân tán: Hoạt động thư mục hiện có các đặc tính đánh giá sự kiện, chưa hình thành một xu hướng mua đồng thuận, ảnh hưởng của nó đối với nhu cầu tổng thể có hạn chế.

· Thấp sự tham gia thị trường tài sản phái sinh: Khối lượng giao dịch hợp đồng tương lai giảm, việc sử dụng đòn bẩy cẩn trọng, thị trường đang trong tình trạng tham gia thấp.

· Thị trường tùy chọn chỉ có áp lực ngắn hạn: Biến động ngụ ý ngắn hạn phản ứng với các sự kiện rủi ro, trong khi biến động ngụ ý trung và lâu dài duy trì ổn định.

· Nhu cầu đối phó tăng tạm thời trước khi trở về bình thường: Tỷ lệ giao dịch chứng khoán bán đi / mua chứng khoán tăng mạnh đã bị dịu đi, cho thấy việc tránh rủi ro là chiến lược.

· Lượng Vị thế Gamma ngắn hạn từ các nhà môi giới : Điều này làm suy yếu hỗ trợ cơ động giá, tăng độ nhạy cảm của thị trường đối với xung đột thanh khoản.

Phân tích sâu trên chuỗi

Trong hai tuần qua, pha đảo chiều kỹ thuật dự kiến đã gần như được thực hiện, giá đã dừng lại dưới cơ sở chi phí của người nắm giữ ngắn hạn sau khi chạm vào kháng cự, một lần nữa xác nhận sự tồn tại của áp lực bán cần thiết phía trên. Bản báo cáo này sẽ tập trung vào cấu trúc và hành vi của phần cung "Đỉnh lơ", và tiết lộ động lực bán hàng mới nổi.

Sự Kháng Cự Kỹ Thuật

Một câu chuyện rõ ràng đã hình thành: Thị trường đã liên tục trong giai đoạn thị trường gấu nhẹ nhàng. Đỉnh dưới của nó được hỗ trợ bởi giá trị trung bình thị trường thực tế là 81,000 USD, trong khi đỉnh trên bị hạn chế bởi giá trung bình của những người nắm giữ ngắn hạn. Phạm vi này đã tạo ra một sự cân bằng yếu nhược, áp lực giảm giá đã được hấp thụ, nhưng các nỗ lực tăng giá đã bị các nhà đầu tư mua vào trong quý 1 đến quý 3 năm 2025 bán ra nhiều lần.

Vào đầu tháng 1 năm 2026, sự yếu điểm của người bán đã mở ra cơ hội cho một cú phản đòn về phía phía trên của phạm vi. Tuy nhiên, khi giá tiến gần vùng khoảng 98,000 USD, ý định bán ra của những nhà đầu tư mua vào gần đây đã tăng mạnh gần giá thành, khiến cho nguy cơ của cú phản đòn lần này trở nên nghiêm trọng hơn.

Giá gần đây đã bị cản trở ở mức khoảng 98,400 USD (cơ sở giá thành ngắn hạn), tương tự như cấu trúc thị trường trong quý 1 năm 2022. Lúc đó, thị trường đã nhiều lần không thể đột phá vùng giá thành của người mua gần đây, dẫn đến kéo dài thời kỳ đoạn giá. Sự tương đồng này đã làm nổi bật bản chất yếu kém của nỗ lực phục hồi hiện tại.

Áp Lực "Nắm Đỉnh" Cung Cấp Chưa Tan

Dựa trên quan sát của việc giá bị cản trở tại mức chi phí chính yếu, việc xem xét phân phối cung cấp trên chuỗi có thể giúp hiểu rõ hơn vì sao động lực tăng giá đã bị chậm lại lần đầu.

Biểu đồ Phân Phối Lợi Nhuận / Thiệt Hại Chưa Thực Hiện (URPD) rõ ràng cho thấy tại sao cung ứng dư thừa ở trên 98,000 USD vẫn là lực lượng chính đẩy lùi các phản đòn ngắn và trung hạn. Cú phản đòn gần đây đã một phần lấp đầy "vùng trống" giữa khoảng 93,000 và 98,000 USD, chủ yếu là do những người mua sớm chuyển nhượng cho những người tham gia mới, tạo thành các nhóm cung cấp của người nắm giữ ngắn hạn mới.

Tuy nhiên, phân phối cung ứng trên 10,000 USD đã chỉ ra rằng có một khu vực cung ứng rộng lớn và ngắn gọn, và một phần token đó đang dần chuyển hóa thành tài khoản của người nắm giữ lâu dài. Phần cung ứng "nắm đỉnh" chưa được tiêu thụ này là một nguồn cung bán tiếp tục, rất có thể sẽ đẩy giá xuống dưới 98,400 USD (giá thành ngắn hạn) và dưới mốc 100,000 USD tinh thần. Do đó, để đạt được sự đột phá hiệu quả, động lực cầu cần phải có sự tăng trưởng đáng kể và liên tục.

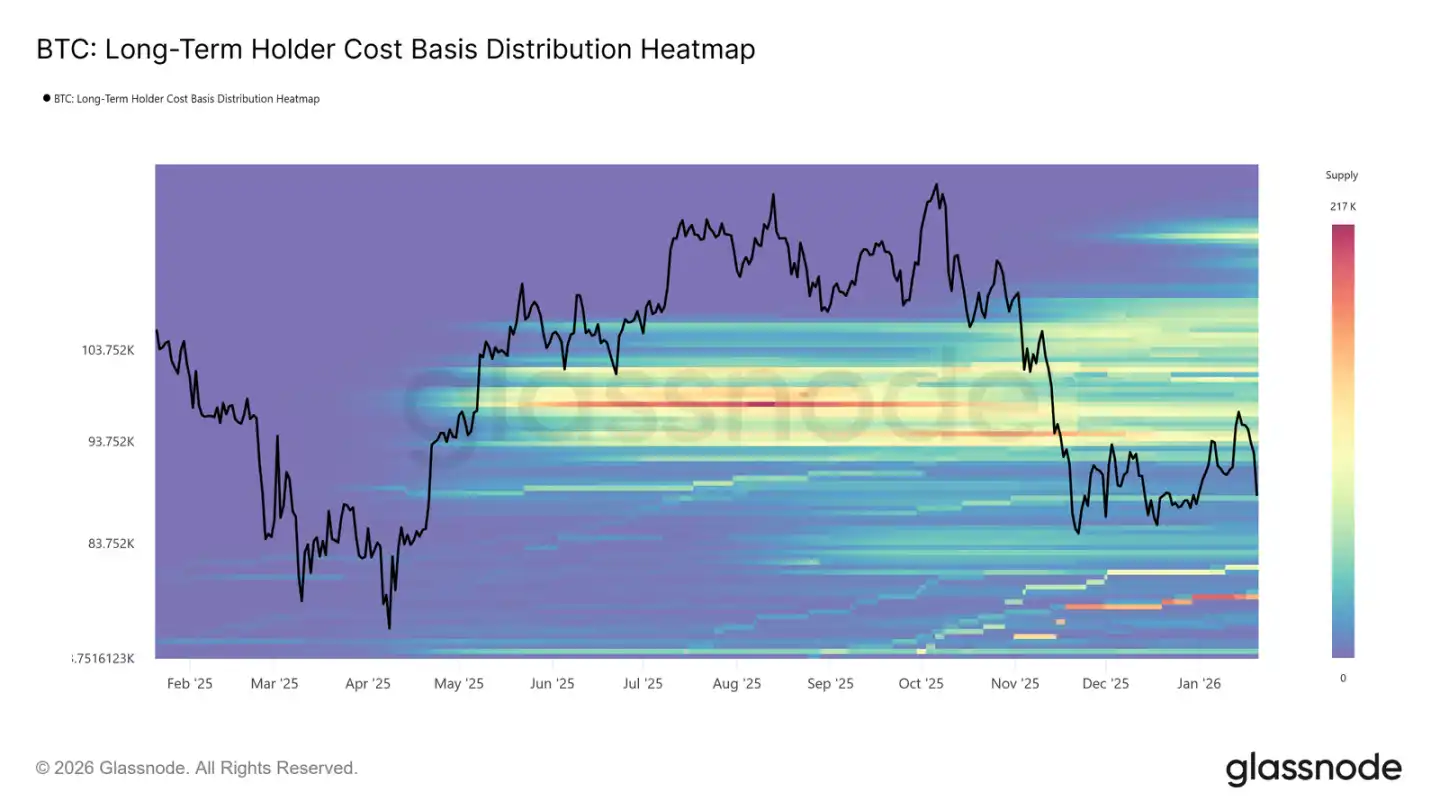

Người Nắm Giữ Lâu Dài Cũng Tạo Áp Lực

Khi mở rộng tầm nhìn từ người nắm giữ ngắn hạn sang người nắm giữ lâu dài, chúng ta nhận thấy cấu trúc hạn chế cùng nhau vẫn tồn tại.

Bản đồ nhiệt cung ứng dài hạn của người nắm giữ cho thấy, trên mức giá hiện tại của tiền mặt, có một khu vực cung ứng dài hạn dày đặc. Khi giá phục hồi tới các mức giá mua vào lịch sử này, vùng này đại diện cho một lưu lượng cung bán tiềm ẩn lớn.

Trước khi một nhu cầu mới và đủ mạnh mẽ xuất hiện và hấp thụ phần cung phía trên này, những người giữ lâu dài sẽ luôn là một nguồn trở ngại tiềm ẩn. Do đó, trừ khi phần cung "treo đầu" này được hoàn toàn tiêu thụ, không gian tăng giá có thể tiếp tục bị hạn chế, và mọi phản đòn đều dễ dàng gặp phải sự bán ra mới.

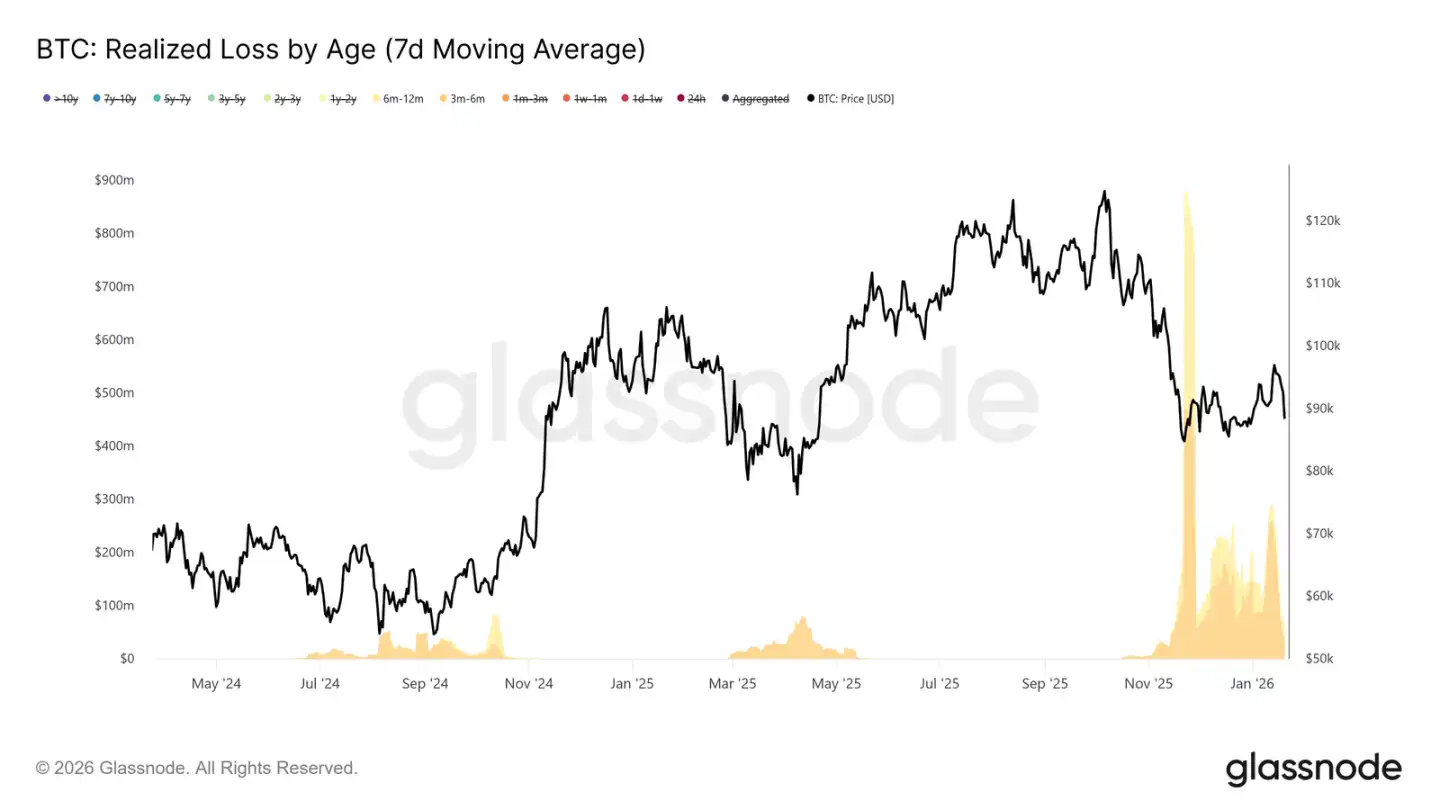

Phản Đòn Gặp Phải Lời Cắt Lời và Bán Ra Dừng Lỗ

Điều quan trọng hơn, chúng ta có thể xác định những nhóm nhà đầu tư nào đã tích cực thực hiện lời cắt lời hoặc dừng lỗ trong quá trình tăng giá gần đây đến khoảng 9.8 triệu USD, từ đó làm giảm áp lực lên giá.

Dữ liệu dừng lỗ theo thời gian nắm giữ cho thấy, dừng lỗ chủ yếu đến từ nhóm nắm giữ từ 3-6 tháng, tiếp theo là những người giữ từ 6-12 tháng. Mô hình này là đặc điểm tiêu biểu của "bán ra trong đau đớn," đặc biệt phổ biến đối với những nhà đầu tư mua vào vùng giá cao hơn 11 triệu USD và hiện chọn rời khỏi thị trường khi giá gần bằng với mức giá mua. Hành vi này đã làm tăng lên áp lực bán ra ở mức giá phục hồi quan trọng.

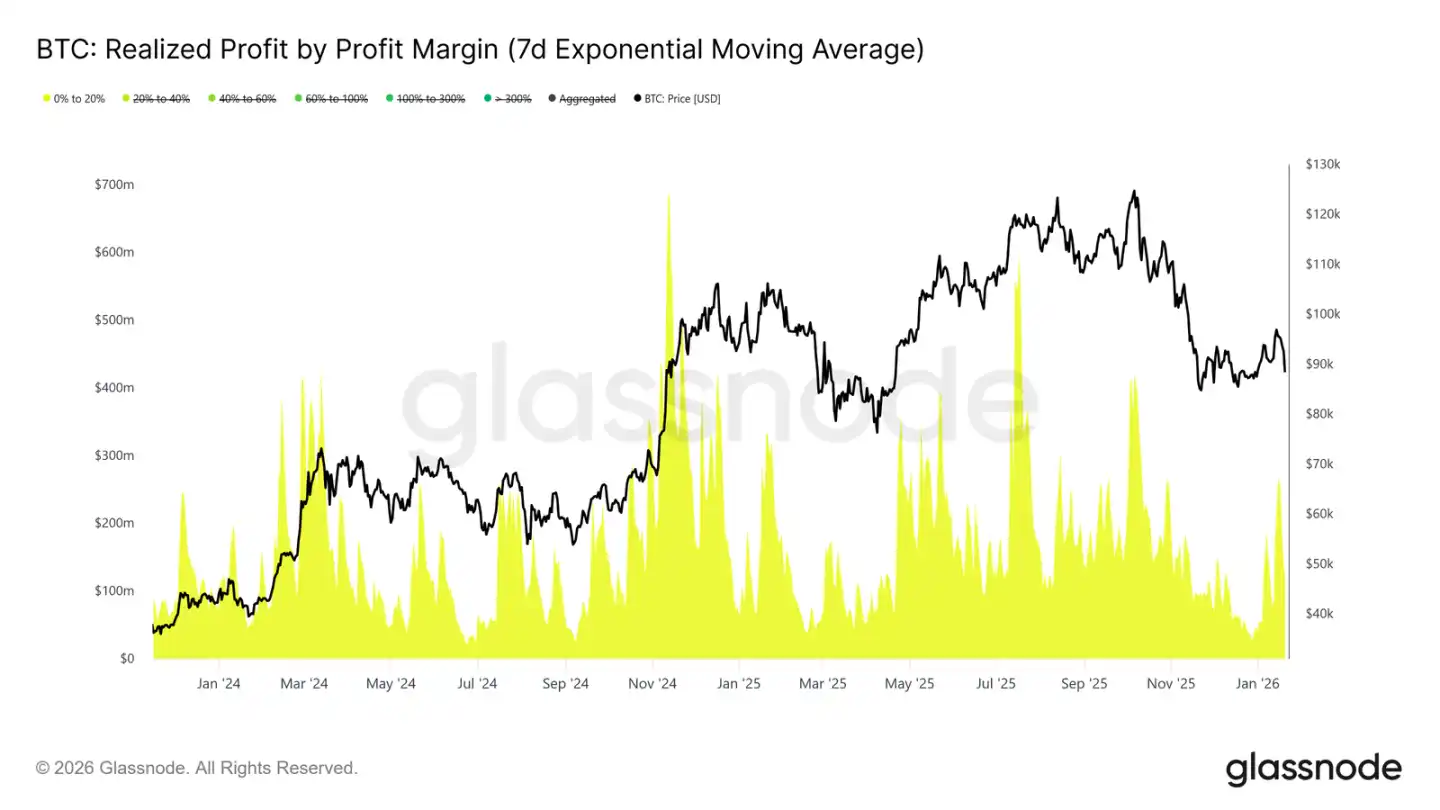

Cùng lúc đó, dữ liệu lời cắt lời theo tỷ suất lợi nhuận cho thấy, tỷ suất lợi nhuận tại khoảng từ 0% đến 20% đã tăng đáng kể. Điều này làm nổi bật sự ảnh hưởng của “người bán ra cân bằng lời lỗ” và các nhà giao dịch dao động ngắn hạn, họ thích rút ra khi thấy nhỏ lợi nhuận hơn thay vì chờ đợi xu hướng tiếp tục.

Hành vi này thường xuất hiện trong giai đoạn chuyển tiếp của thị trường, niềm tin của nhà đầu tư yếu, họ quan trọng hơn đến bảo toàn vốn và thu được lợi nhuận chiến lược. Sự gia tăng của nắp lời thấp này, đang liên tục làm suy yếu động lực tăng giá, vì cung vẫn liên tục được thả ra ở mức giá tồn kho.

Quan Sát Thị Trường Ngoại Tệ

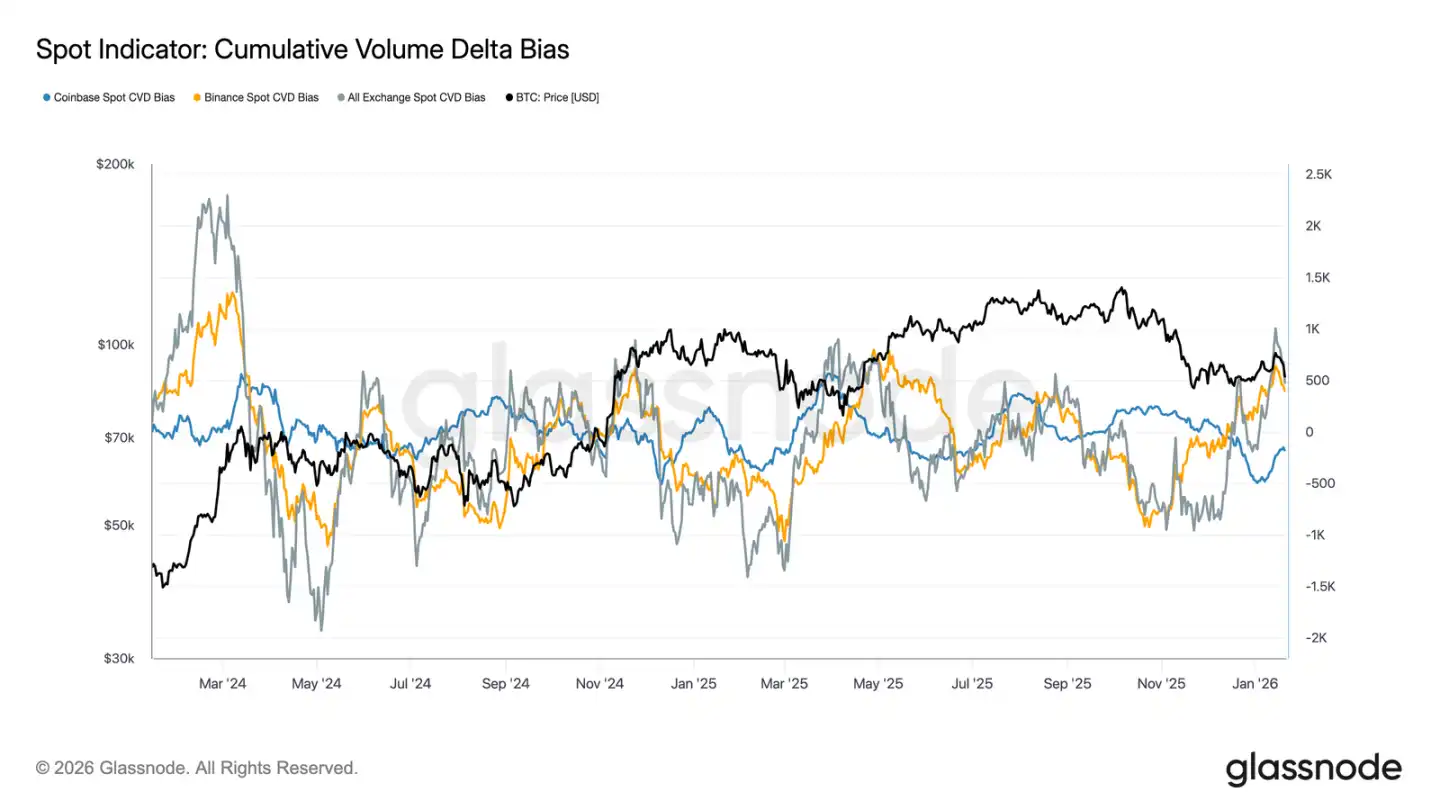

Dòng Tiền Tiền Mặt Chuyển Hướng Hướng Tích Cực

行为市场 đã có sự cải thiện sau chuỗi giảm gần đây. Chỉ số CVD tổng hợp của Binance và các sàn giao dịch đã chuyển về tình trạng mua net, cho thấy người tham gia thị trường tiền mặt bắt đầu hấp thụ chứng khoán, chứ không phải bán ra ở mức giá cao, tạo ra sự khác biệt so với áp lực bán ra liên tục trong giai đoạn sideway trước đó.

Trước đây, Coinbase, luôn là nguồn bán ra chính trong giai đoạn dao động trong khoảng làm giá, tốc độ bán ra net của nó cũng đã giảm đáng kể. Áp lực bán ra từ Coinbase giảm, giúp giảm cung ở bên trên, ổn định xu hướng giá, hỗ trợ cho chuỗi giảm gần đây.

Mặc dù người tham gia thị trường tiền mặt chưa thể thấy được một cách tiếp cận mạnh mẽ liên tục đi theo xu hướng – mua vào, nhưng các sàn giao dịch chính đã chuyển trở lại tình trạng mua net, đánh dấu sự cải thiện tích cực trong cơ cấu thị trường tiền mặt cơ bản.

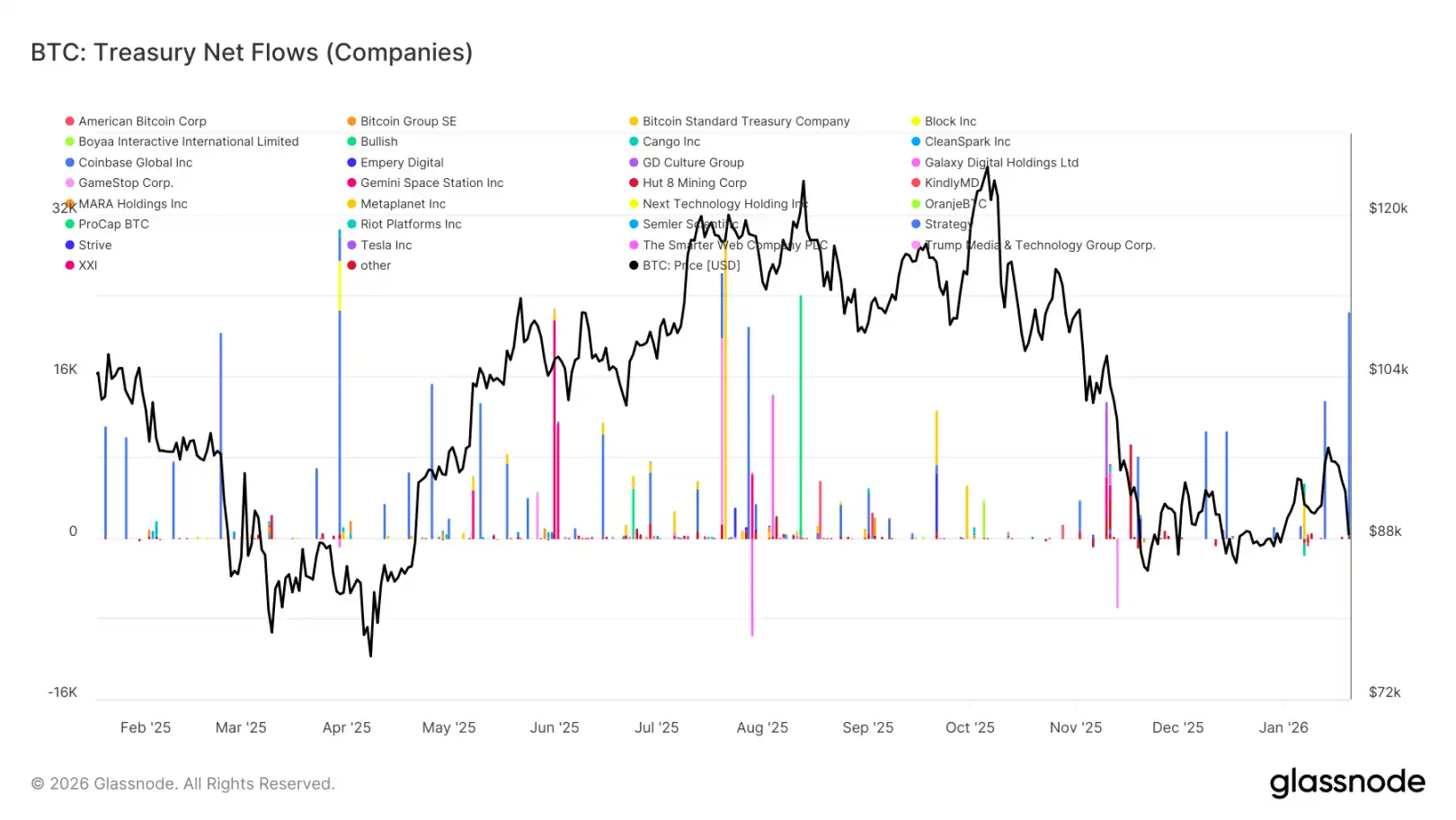

Dòng Tiền Kho Bạc Tài Sản Số Vẫn Đang Linh Tinh

Gần đây, dòng tiền ròng của Kho bạc Tài sản số vẫn cho thấy đặc điểm phân tán và không cân bằng, hoạt động chủ yếu được thúc đẩy bởi các sự kiện cá nhân hơn là mua vào theo xu hướng rộng lớn. Mặc dù có một số công ty ghi nhận đỉnh mua vào đáng chú ý trong vài tuần qua, nhưng nhu cầu tổng thể của doanh nghiệp vẫn chưa chuyển sang mô hình tích lũy liên tục.

Nói chung, dòng tiền của Kho bạc Tài sản số dao động hẹp xung quanh mức 0, cho thấy hầu hết các doanh nghiệp đang ở trong tình trạng quan sát hoặc thao tác cơ hội, chứ không phải việc nắm giữ mua vào theo hệ thống. Điều này tương phản rõ rệt với giai đoạn đầu khi nhiều doanh nghiệp mua vào cùng nhau, thúc đẩy xu hướng tăng tốc.

Nhìn chung, dữ liệu mới nhất cho thấy, dòng tiền của doanh nghiệp chỉ là một nguồn cung cấp nhu cầu biên, lựa chọn, tác động của nó là không đều đặn, vẫn chưa có tác động quyết định đến động thái giá tổng thể.

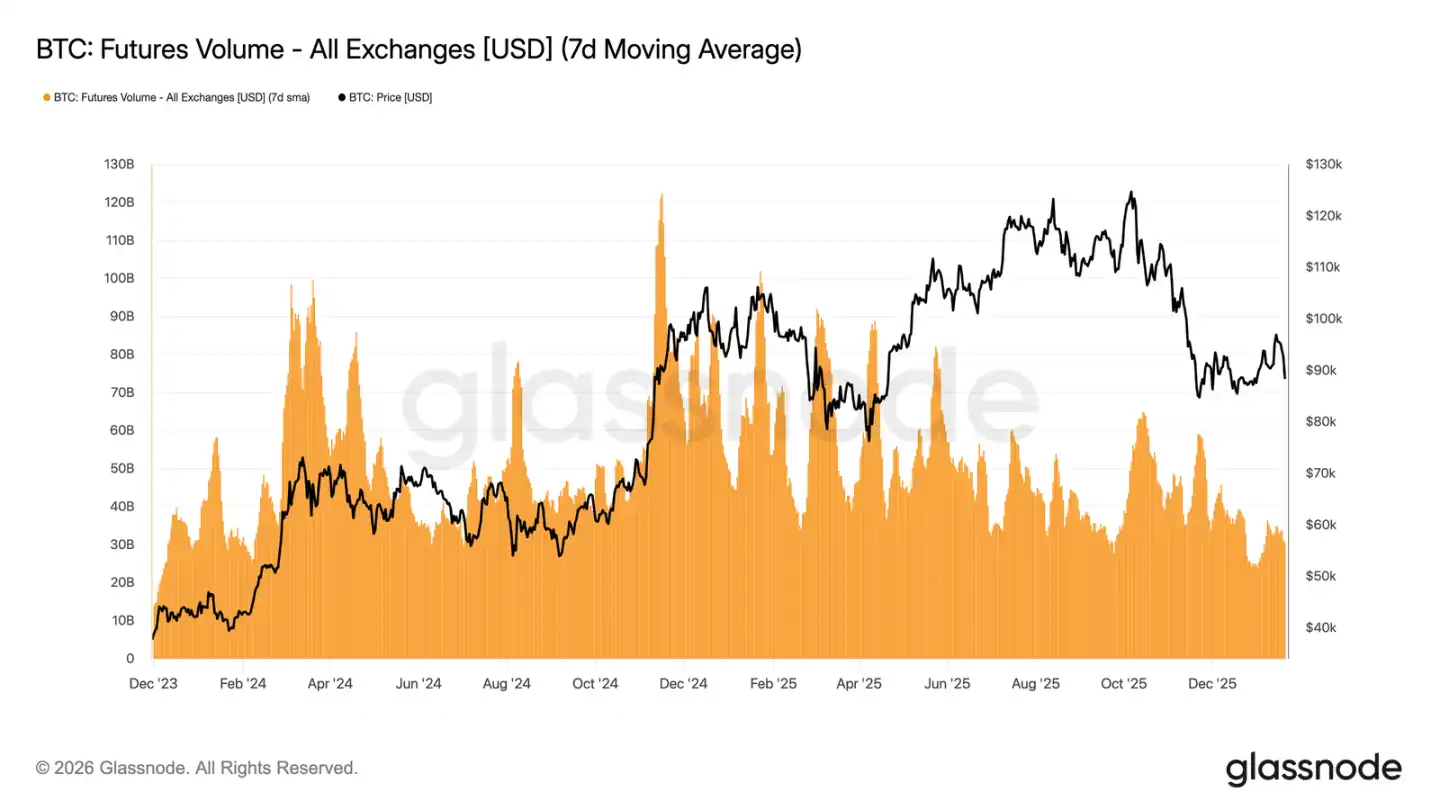

Thị Trường Tài Sản Phái Sinh Lạc Hậu

Khối lượng giao dịch trung bình 7 ngày của Hợp đồng Tương lai Bitcoin tiếp tục thu nhỏ, thấp hơn nhiều so với mức thường đi kèm với xu hướng giá. Biến động giá gần đây không đi kèm với việc tăng cường khối lượng giao dịch, nhấn mạnh sự ít tín nhiệm và tham gia thị trường phái sinh.

Cấu trúc thị trường hiện tại cho thấy, biến động giá gần đây hơn được thúc đẩy bởi thanh khoản thưa thớt, chứ không phải là việc xây dựng vị thế mạnh mẽ. Việc điều chỉnh dài hạn không đi đôi với sự tăng trưởng đồng thời của khối lượng giao dịch, điều này phản ánh mạnh mẽ hơn vào việc điều chỉnh mục tiêu thanh khoản cũng như cân bằng rủi ro, chứ không phải là việc quy mô thêm đòn bẩy.

Tóm lại, thị trường tài sản phái sinh hiện đang ở trong trạng thái "trống vắng" với sự tham gia thấp, sự quan tâm đầu cơ yếu. Đặc điểm "thị trường ma quái" này ngụ ý rằng thị trường có thể rất nhạy cảm đối với bất kỳ sự phục hồi nào của khối lượng giao dịch, nhưng hiện tại, tác động của nó vào khả năng phát hiện giá và hạn chế hiệu ứng rất hạn chế.

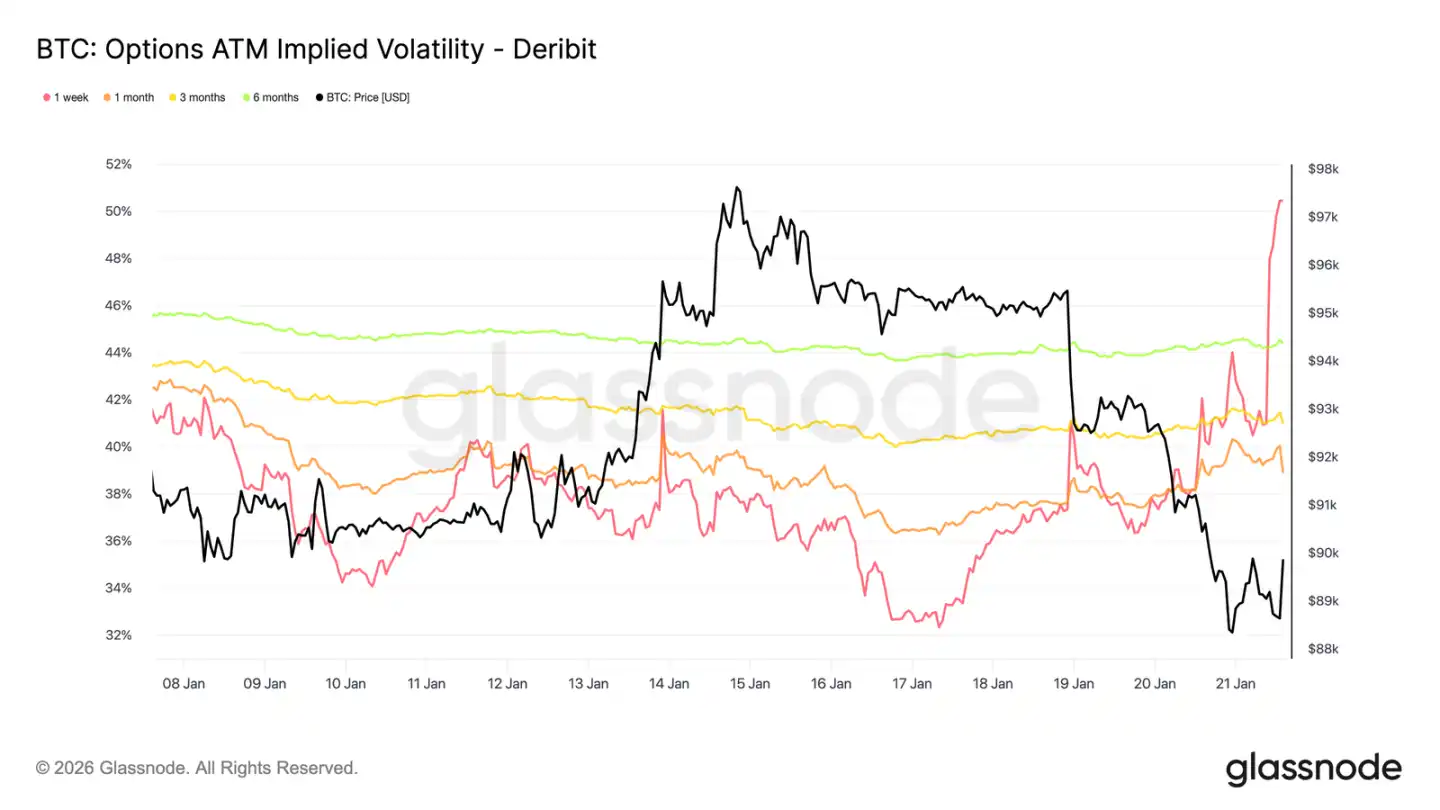

Biến Động Tào Tháo Chỉ Tăng Ngắn Hạn

Việc bán tháo giá trị thực hiện do các thông tin lớn và chính trị địa lý chỉ khích lệ sự tăng của biến động ngắn hạn. Kể từ khi giảm vào Chủ Nhật, biến động tào tháo trong vòng một tuần tăng hơn 13 điểm biến động, trong khi biến động tào tháo ba tháng chỉ tăng khoảng 2 điểm, biến động tào tháo sáu tháng gần như không biến đổi.

Sự leo thang đột ngột tại đỉnh biến động hóa này cho thấy rằng các nhà giao dịch đang thực hiện các hoạt động chiến lược, chứ không phải đánh giá lại cấu trúc rủi ro trung hạn. Chỉ khi biến động ngắn hạn điều chỉnh, đó mới phản ánh sự không chắc chắn của các sự kiện định hình, chứ không phải sự chuyển biến của hệ thống toàn bộ biến động.

Thị trường đang định giá rủi ro ngắn hạn, chứ không phải là biến động kéo dài.

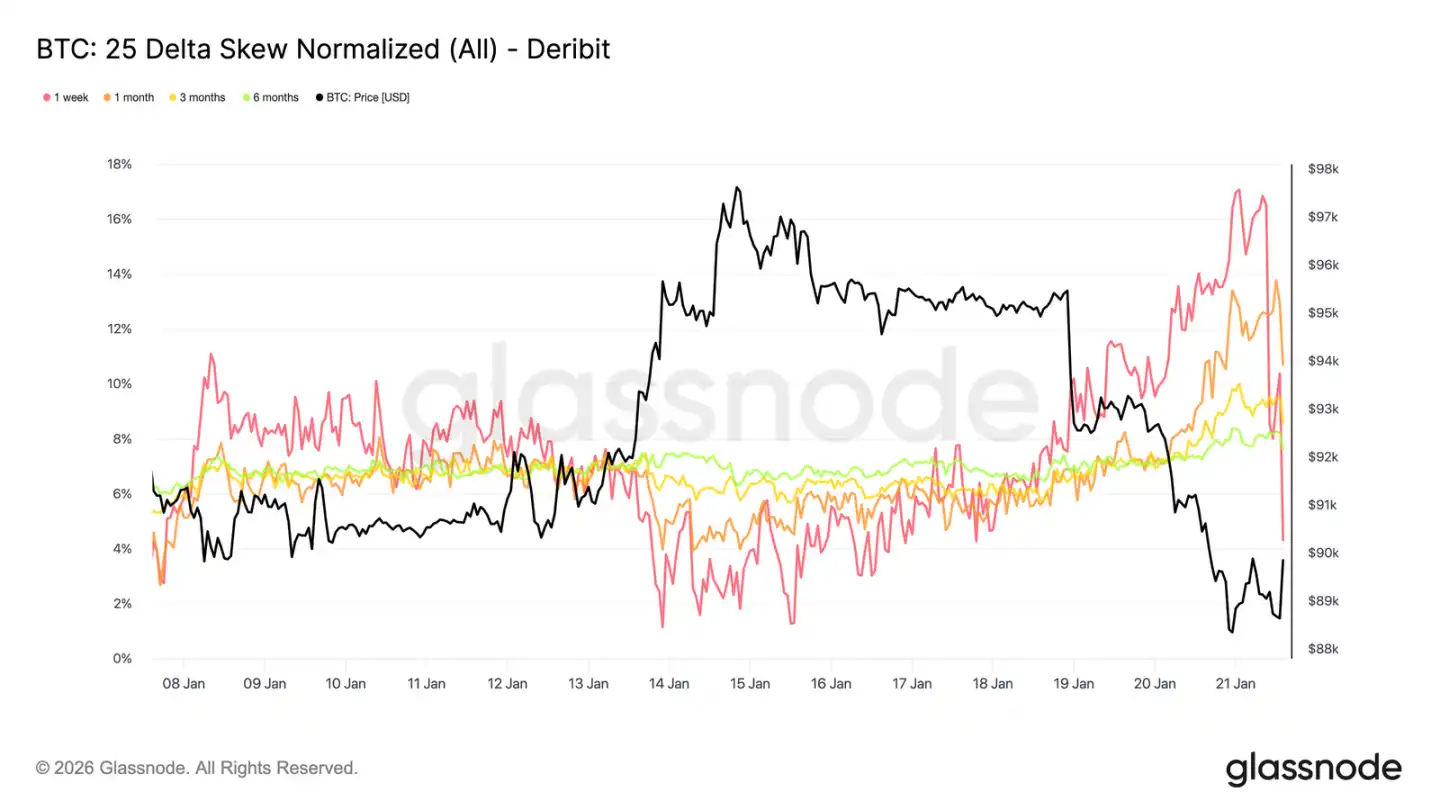

Biến Động Độ Lệch Lớn của Tùy Chọn Ngắn Hạn

Tương tự như Biến động hòa giá, Độ lệch ngắn hạn đã định hình sự điều chỉnh lần này. Sau khi gần đây một chu kỳ Độ lệch Delta 25 gần đạt trạng thái cân bằng, nó đã nhanh chóng chuyển sang trạng thái "Tùy chọn Mua Chênh Lệch".

Kể từ tuần trước, chỉ số độ lệch này đã di chuyển về hướng Tùy chọn Mua khoảng 16 điểm biến động, đạt mức chênh lệch Mua gần 17%. Độ lệch một tháng cũng đã phản ánh phần nào, trong khi độ lệch dài hạn hơn đã ở trong khu vực Mua từ trước, nhưng lần này chỉ hơi sâu thêm một chút.

Sự nghiêng lệch mạnh mẽ như vậy thường đi kèm với một thị trường ở mức độ cực đoan, khi đó các vị thế thị trường quá tải và khó để duy trì xu hướng ban đầu. Sau khi ảnh hưởng của các ý kiến liên quan đến Diễn Đàn Kinh Tế Thế Giới tại Davos được thị trường hấp thụ, phần nào của chênh lệch hướng Xuống đã được lợi nhuận chốt lời, độ lệch bắt đầu rút lui nhanh chóng.

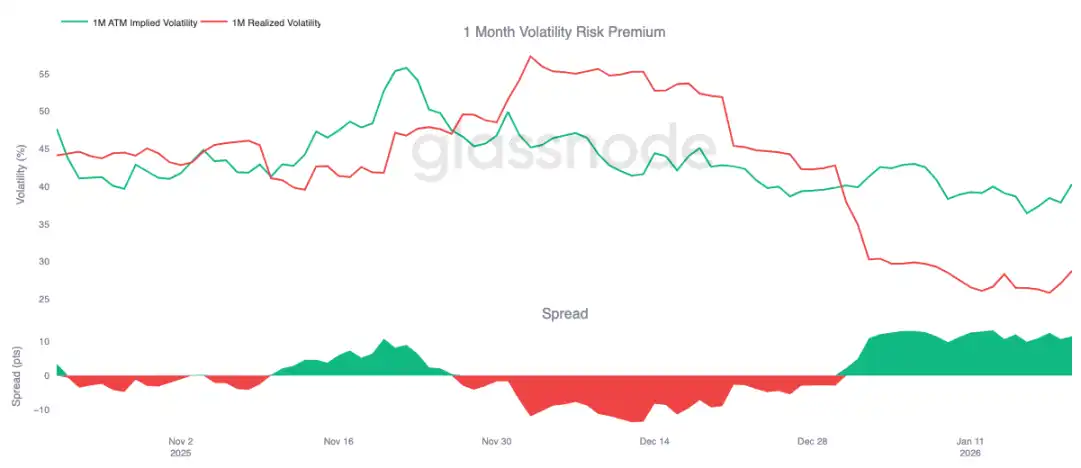

Nguy Cơ Chênh Lệch Biến Động Vẫn Ở Mức Cao

Nguy cơ chênh lệch biến động một tháng đã duy trì ở mức dương từ đầu năm. Mặc dù biến động hàm ẩn ở mức thấp lịch sử tuyệt đối, nhưng giá định vẫn tiếp tục cao hơn so với biến động đã thực sự xảy ra. Nói cách khác, giá tùy chọn vẫn "đắt" so với biến động giá thực tế.

Nguy cơ chênh lệch biến động phản ánh sự chênh lệch giữa biến động hàm ẩn và biến động đã thực sự xảy ra. Chênh lệch dương có nghĩa là người bán tùy chọn nhận được phần thưởng vì đảm nhận rủi ro biến động. Điều này tạo ra môi trường cơ hội lợi nhuận cho Chiến lược "Bán Ngắn Biến Động"—miễn là biến động thực sự duy trì trong phạm vi hữu hạn, việc giữ vị thế Gamma Bán sẽ tạo ra lợi nhuận.

Cơ chế này sẽ tự tự củng cố, kiềm chế việc tăng biên độ biến động. Miễn là bán ra biến động có lợi nhuận, sẽ có thêm người tham gia, từ đó làm giảm biến động hàm ẩn xuống mức thấp hơn. Đến ngày 20 tháng 1, chenh lệch biến động một tháng là khoảng 11.5 điểm biến động, có lợi cho bên bán, điều này cho thấy rõ môi trường hiện tại vẫn thuận lợi cho hành vi bán ra biến động.

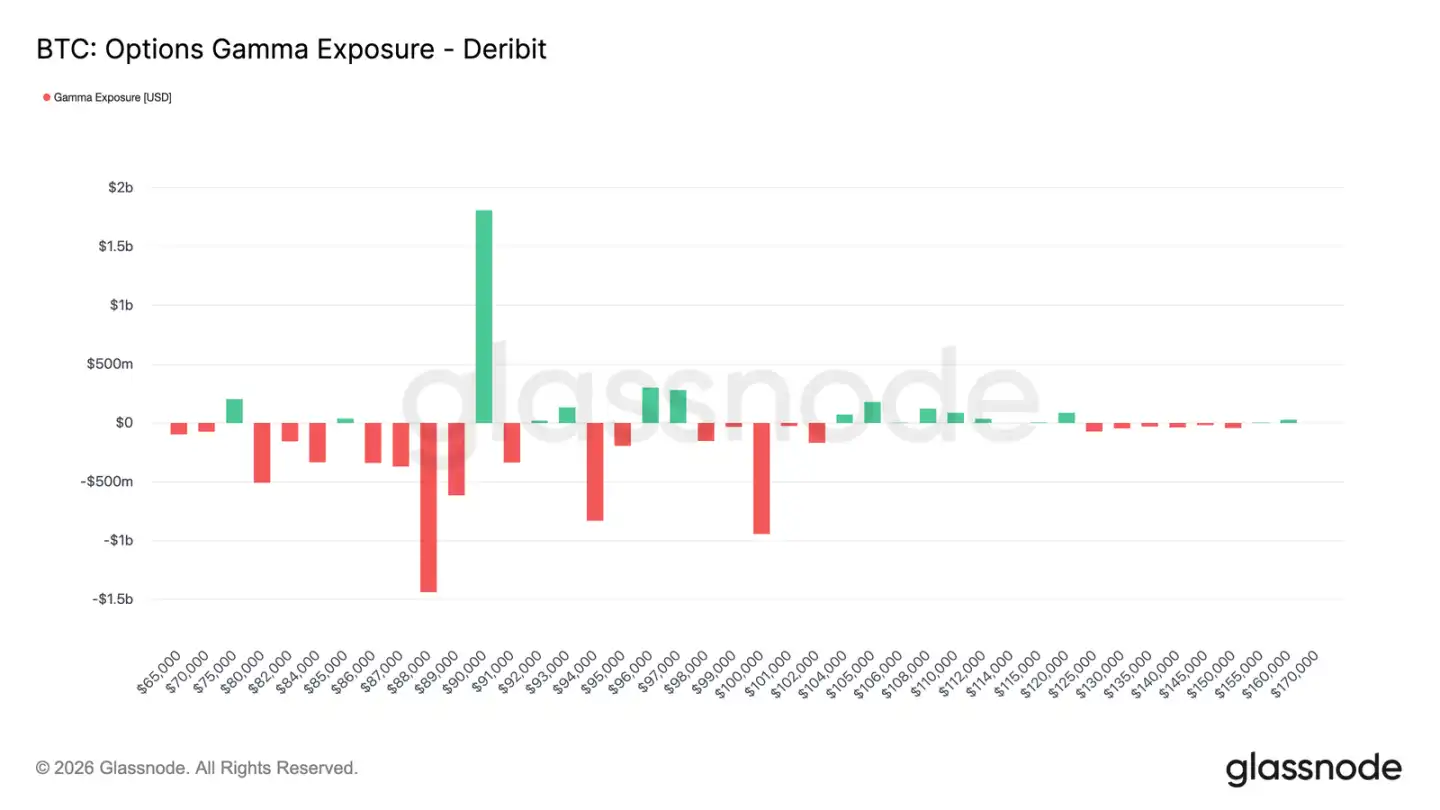

Vị Thế Thị Trường của Người Giao Dịch Chuyển Sang Ngắn

Vị thế Gamma của người giao dịch là một yếu tố cấu trúc chính ảnh hưởng đến hành vi giá ngắn hạn. Dòng vốn gần đây cho thấy, các nhà đầu tư đã tích cực mua bảo hiểm giảm giá, dẫn đến việc người giao dịch giữ vị thế Gamma bán dưới 90.000 USD. Đồng thời, một số nhà đầu tư đã bán ra tùy chọn tăng giá để tài trợ cho điều này, làm cho người giao dịch giữ vị thế Gamma mua trên 90.000 USD.

Điều này tạo ra một bố cục không cân xứng: dưới 90.000 USD, người giao dịch giữ vị thế Gamma bán, có nghĩa là giá sụt giảm có thể tự gia tăng thông qua hoạt động đối chất của họ (bán tương lai hoặc hàng thật). Trên 90.000 USD, vị thế Gamma mua của người giao dịch tác động như một bộ ổn định, vì việc tăng giá sẽ kích hoạt lệnh mua đối chất của họ, từ đó kiềm chế đà tăng giá.

Do đó, việc giá giữ ở dưới mức 90,000 USD có thể vẫn còn ảnh hưởng yếu đuối, trong khi 90,000 USD chính nó sẽ trở thành một điểm ma sát chính. Để phá vỡ mức này một cách hiệu quả và liên tục, cần có đủ động lực thị trường và niềm tin để tiêu thụ dòng tiền đối chống từ các nhà giao dịch và đẩy rủi ro gamma của họ lên mức giá cao hơn.

Tóm tắt

Thị trường Bitcoin vẫn đang ở trạng thái thấp sự tham gia, xu hướng giá hiện tại chủ yếu bắt nguồn từ việc "giảm áp lực bán ra" chứ không phải "mua vào tích cực". Dữ liệu trên chuỗi tiếp tục phơi bày vấn đề quá cung và tính yếu đuối của hệ thống hỗ trợ. Dòng tiền tiền mặt có dấu hiệu cải thiện nhưng vẫn chưa chuyển hóa thành xu hướng mua vào liên tục.

Nhu cầu từ các tổ chức vẫn duy trì sự thận trọng, dòng tiền từ nắp tử địa vẫn ổn định ở xung quanh mức không. Hoạt động chủ yếu tập trung vào giao dịch lẻ tẻ. Thị trường tương lai giao dịch ảm đạm, khối lượng hợp đồng tương lai co lại, việc sử dụng đòn bẩy bị hạn chế, tạo ra môi trường thiếu thanh khoản, làm cho giá trở nên cực kỳ nhạy cảm với thay đổi vị thế nhẹ nhàng.

Thị trường quyền chọn cũng phản ánh sự kiềm chế này. Việc điều chỉnh lại biến động chỉ giới hạn trong ngắn hạn, nhu cầu bảo vệ đã trở lại bình thường, giá trị rủi ro biến động cao tiếp tục gắn kết với mức biến động tổng thể.

Phổ quát, có vẻ như thị trường đang âm thầm xây dựng đáy. Sự giằng co hiện tại không phải bắt nguồn từ sự tham gia quá nhiệt, mà là sự nghỉ chân tạm thời của niềm tin của nhà đầu tư, họ đang chờ đợi một tác nhân kích thích rộng lớn tiếp theo.

Chào mừng bạn tham gia cộng đồng chính thức của BlockBeats:

Nhóm Telegram đăng ký: https://t.me/theblockbeats

Nhóm Telegram thảo luận: https://t.me/BlockBeats_App

Tài khoản Twitter chính thức: https://twitter.com/BlockBeatsAsia