Với việc ra mắt token vào cuối năm nay, điều gì khiến Lighter vượt trội hơn Hyperliquid?

Gần đây, một số địa chỉ được cho là có liên quan đến các thành viên nhóm Lighter đã mua số token "YES" trị giá 125.000 đô la trên thị trường "Liệu Lighter có được TGE trước cuối năm nay?" trên Polymarket. Coinbase cũng đã thông báo vài ngày trước rằng họ đã thêm Lighter vào lộ trình niêm yết của mình. Tất cả những bằng chứng này cho thấy TGE của Lighter thực sự sắp diễn ra.

Thị trường cuối cùng sẽ trừng phạt mọi kẻ đứng ngoài cuộc kiêu ngạo. Cũng giống như nhiều người ban đầu coi Hyperliquid là một GMX mạnh mẽ hơn nhưng tập trung hơn, họ thường coi Lighter là một kẻ bắt chước Hyperliquid khác.

Tuy nhiên, Lighter khác biệt hoàn toàn so với Hyperliquid về mô hình kinh doanh, chiến lược phát triển và kiến trúc kỹ thuật. Những khác biệt này cho thấy Lighter sẽ trở thành mối đe dọa thực sự đầu tiên đối với Hyperliquid ngoài các sàn giao dịch tập trung. Có lẽ mỗi người tham gia vào thị trường tiền điện tử nên tự hỏi: Tôi có thực sự hiểu Lighter không?

Đổi thời gian lấy tiền

Hyperliquid sử dụng cấu trúc phí theo bậc dựa trên khối lượng giao dịch, khiến các nhà giao dịch cá nhân có khối lượng giao dịch thấp khó được hưởng ưu đãi phí. Ngược lại, Lighter không tính bất kỳ khoản phí nào cho các tài khoản tiêu chuẩn và người dùng chỉ phải chịu phí trượt giá, điều này làm cho Lighter cạnh tranh hơn đối với cả nhà giao dịch cá nhân và nhà giao dịch tần suất cao.

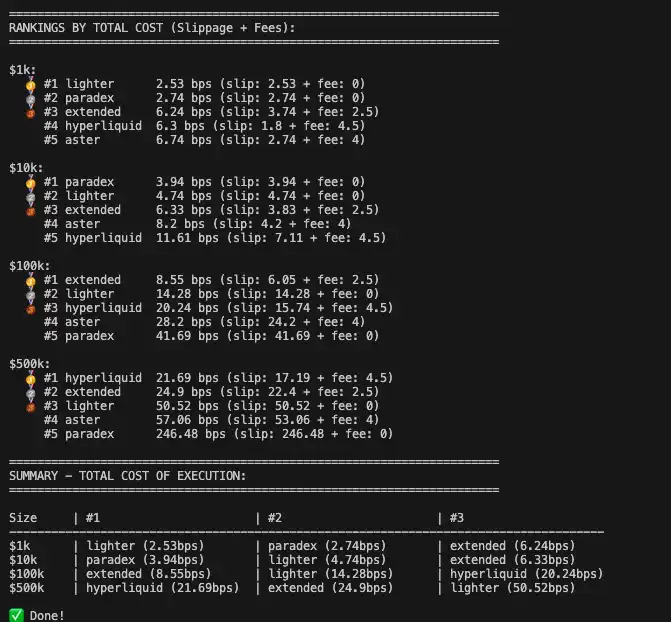

Theo tính toán của người dùng cộng đồng @ilyessghz2, lợi thế về phí thấp của Hyperliquid chủ yếu thể hiện ở các tài khoản lớn với vốn trên 500.000 đô la. Đối với các nhà giao dịch thông thường với vốn từ 1.000 đến 100.000 đô la, tổng chi phí thực hiện giao dịch của Lighter (trượt giá + phí) thấp hơn đáng kể so với Hyperliquid.

So sánh độ trượt giá và phí giao dịch cho các số tiền giao dịch khác nhau trên 5 sàn giao dịch phi tập trung Perp.

Nhưng chẳng có bữa trưa nào là miễn phí cả. Đằng sau mức phí giao dịch bằng không, Lighter về cơ bản áp dụng mô hình kinh doanh "đổi tiền lấy thời gian".

Không giống như Robinhood, vốn bán trực tiếp luồng lệnh của mình cho các nhà tạo lập thị trường cụ thể hoặc cho phép họ xem trước các lệnh đang chờ xử lý của người dùng, Lighter cung cấp kênh thực hiện giao dịch có độ trễ thấp hơn bằng cách tính phí đối với các nhà tạo lập thị trường chuyên nghiệp và các tổ chức. Ngược lại, tài khoản bán lẻ tiêu chuẩn miễn phí có độ trễ thực hiện lệnh nhỏ (300 mili giây).

Cơ chế này tạo ra một môi trường thị trường bất đối xứng: các nhà giao dịch sử dụng kênh không độ trễ có thể tận dụng tốc độ và phản hồi tín hiệu thị trường nhanh hơn.

Đối với các nhà đầu tư cá nhân, chi phí phát sinh do độ trễ (tức là trượt giá hoặc giá thực hiện lệnh kém hơn) vẫn thấp hơn nhiều so với phí giao dịch của hầu hết các nền tảng, và hầu hết các nhà đầu tư cá nhân sẽ không quan tâm đến việc lệnh của họ được thực hiện chậm hơn 300 mili giây. Các nhà tạo lập thị trường sẵn sàng trả tiền cho lợi thế về tốc độ này, vốn có thể được chuyển đổi trực tiếp thành lợi nhuận trong điều kiện thị trường khắc nghiệt với những biến động lớn trong một khoảng thời gian rất ngắn (chẳng hạn như khi có tin tức quan trọng).

"L1 là một lỗi"

Người sáng lập Lighter từng tự gây chú ý với tuyên bố rằng "L1 là một lỗi, không phải là một tính năng", nhưng tuyên bố này thực sự đã ám chỉ đến điểm yếu chí mạng của Hyperliquid.

Là một chuỗi ứng dụng nguyên khối, Hyperliquid yêu cầu các tổ chức phải gánh chịu chi phí tin cậy bổ sung liên quan đến bảo mật của các nút cầu nối xuyên chuỗi và chính chuỗi đó.

Trong sự cố "cuộc tấn công JellyJelly vào HLP", nhóm đã bảo vệ quỹ của HLP bằng cách "ngắt kết nối cáp mạng". Cơ chế bỏ phiếu xác thực "mang tính hình thức" không thể che giấu những điểm yếu tập trung vốn có của nền tảng.

Trong khi đó, giao dịch giao ngay của Hyperliquid dựa trên HyperUnit, một cầu nối chuỗi chéo đa chữ ký được kiểm soát bởi một số ít các nút. Lịch sử của các cầu nối chuỗi chéo đa chữ ký bị đưa vào danh sách đen như Ronin và Multichain đã nhiều lần chứng minh rằng, cho dù thiết kế đa chữ ký có tinh vi đến đâu, miễn là có sự tin tưởng của con người, vẫn luôn có nguy cơ bị tin tặc tấn công thông qua kỹ thuật xã hội và chịu tổn thất 51%.

Ngược lại, việc lựa chọn trở thành L2 của Ethereum cho phép Lighter hoạt động mà không cần dựa vào giả định về sự tin tưởng của bên thứ ba. Ngay cả sau khi bước vào giai đoạn 1 của L2, người dùng vẫn có thể buộc rút tiền thông qua hợp đồng mạng chính ETH, ngay cả khi bộ phân loại của Lighter gặp trục trặc hoặc sập.

Bên cạnh các vấn đề về lòng tin, một lợi ích khác của việc trở thành L2 là khả năng tận dụng tính thanh khoản của mạng chính Ethereum. Điểm nổi bật nhất trong kiến trúc kỹ thuật của Lighter là hệ thống ký quỹ chéo phổ quát được hỗ trợ bởi công nghệ "chuỗi chéo không cầu nối".

Thanh khoản DeFi bị phân mảnh. Tiền gửi của người dùng trên Aave, token LP trên Uniswap và stETH được stake trên Lido không thể được sử dụng trực tiếp làm ký quỹ để giao dịch.

Tận dụng công nghệ ZK, Lighter cho phép người dùng khóa tài sản trên mạng chính Ethereum (như stETH, LP Token, và thậm chí cả cổ phiếu được mã hóa trong tương lai) trong các hợp đồng L1, sau đó được ánh xạ trực tiếp vào ký quỹ trên L2, loại bỏ nhu cầu về cầu nối chuỗi chéo riêng biệt. Điều này có nghĩa là người dùng có thể nắm giữ stETH trên mạng chính để kiếm phần thưởng staking đồng thời sử dụng nó làm tài sản thế chấp để mở hợp đồng trên Lighter và thanh lý chúng trong thời gian thực trên mạng chính, đạt được "sự cộng hưởng phần thưởng" và tối đa hóa hiệu quả vốn.

Khả năng lập bản đồ này mang lại cho Lighter mức độ bảo mật mà các sàn giao dịch phi tập trung L1 Perp khác không thể sánh kịp, đây là lợi thế lớn nhất của nó trong việc thu hút vốn đầu tư từ các tổ chức.

Lãnh chúa phong kiến so với sự thống nhất

Trong quá trình xây dựng công ty con EVM, Lighter đã chọn một con đường hoàn toàn khác so với Hyperliquid. HyperEVM và HyperCore hoạt động dựa trên cơ chế đồng thuận (môi trường thực thi của HyperEVM được tích hợp vào bộ nhớ cache L1 của nó). Các phép tính tổng quát do EVM thực hiện dễ bị cạnh tranh tài nguyên với công cụ xử lý giao dịch cốt lõi (HyperCore), dẫn đến tắc nghẽn hiệu năng.

LighterEVM sử dụng kiến trúc ngang. Công cụ xử lý giao dịch cốt lõi của Lighter (LighterCore) chạy trong một mạch ZK tùy chỉnh, tập trung vào hiệu quả khớp lệnh cực cao; trong khi các hợp đồng thông minh đa năng chạy song song trong LighterEVM (dựa trên zkVM). Hai thành phần này về mặt logic là riêng biệt nhưng có thể chia sẻ trạng thái một cách nguyên tử.

Nguồn: https://x.com/0xJaehaerys/status/1983251296095482338?s=20

Thiết kế "cửa hàng phía trước, nhà máy phía sau" này mang lại hai ưu điểm chính:

Thứ nhất, đó là khả năng cách ly hiệu năng. Cho dù giao thức cho vay trên chuỗi hay thị trường NFT có bị tắc nghẽn đến mức nào, nó cũng sẽ không làm chậm tốc độ khớp lệnh của sổ lệnh cốt lõi.

Thứ hai, đó là khả năng kết hợp nguyên tử. Các nhà phát triển có thể xây dựng các sản phẩm cấu trúc phức tạp (như kho quyền chọn tự động hoặc thị trường dự đoán) trên LighterEVM. Các hợp đồng này có thể trực tiếp đọc sổ lệnh của LighterCore và thực hiện các giao dịch phòng ngừa rủi ro mà không cần chức năng chuỗi chéo hoặc độ trễ.

Về tính thanh khoản, mô hình HIP-3 của Hyperliquid, phân quyền triển khai thị trường cho các nhóm bên ngoài, đã tạo ra một hệ sinh thái phát triển mạnh mẽ và áp lực mua mạnh đối với HYPE, nhưng cũng dẫn đến tình trạng thanh khoản phân tán. Ví dụ, hợp đồng vĩnh cửu TSLA tồn tại trên hai sàn giao dịch khác nhau, Felix và Trade.xyz. Hơn nữa, trách nhiệm tuân thủ không rõ ràng theo mô hình này khiến việc đáp ứng các yêu cầu pháp lý trở nên khó khăn.

Lighter duy trì một kiến trúc thống nhất, nguyên khối, loại bỏ các vấn đề phân mảnh thanh khoản. Hơn nữa, với sự hậu thuẫn từ các công ty đầu tư mạo hiểm hàng đầu như Founders Fund và a16z, những công ty có mối quan hệ chính trị và kinh doanh mạnh mẽ, Lighter dễ được các tổ chức tài chính truyền thống chấp nhận hơn về mặt tuân thủ quy định.

Tính năng giao dịch hoàn toàn minh bạch của Hyperliquid là một nhược điểm đáng kể đối với người dùng có vốn lớn. Dữ liệu trên chuỗi công khai giá vào lệnh và điểm thanh lý của tất cả các vị thế lớn, khiến các nhà đầu tư lớn dễ bị chiếm đoạt hoặc bị thanh lý có chủ đích.

Lighter có thể che giấu dữ liệu giao dịch và nắm giữ của người dùng. Bên cạnh lý do quảng cáo và lòng tự trọng, các nhà giao dịch có vốn lớn thường không muốn tiết lộ thông tin của mình cho đối tác. Đối với các quỹ lớn và nhà đầu tư tổ chức, tính ẩn danh là yêu cầu cơ bản khi thực hiện các giao dịch lớn.

Khi thị trường phái sinh trên chuỗi khối trưởng thành, các nền tảng có thể bảo vệ hiệu quả quyền riêng tư giao dịch của người dùng sẽ có cơ hội thu hút thanh khoản cốt lõi cao hơn.

Một "tam giác sắt" mới hay chỉ là một lời nguyền TGE khác?

Một bộ ba quyền lực gồm "Robinhood-Lighter-Citadel" dường như đang nổi lên.

Người sáng lập Lighter, Vladimir Novakovski, trước đây từng làm việc tại Citadel, nhà tạo lập thị trường lớn nhất thế giới, và là cố vấn cho Robinhood. Robinhood là công ty môi giới chứng khoán được các nhà đầu tư cá nhân sử dụng nhiều nhất tại Mỹ, Citadel là đối tác thị trường lớn nhất của Robinhood, và Robinhood là nhà đầu tư trực tiếp vào Lighter.

Lý tưởng nhất, điều này có thể tạo thành một vòng lặp kinh doanh hoàn hảo. Robinhood đảm nhiệm việc thu hút khách hàng ở khâu đầu, đưa hàng chục triệu nhà đầu tư chứng khoán bán lẻ tại Mỹ vào thế giới tiền điện tử; Lighter, với vai trò là công cụ thực thi ở khâu cuối, chịu trách nhiệm khớp lệnh và thanh toán bù trừ, cung cấp trải nghiệm giao dịch ở cấp độ Nasdaq và các đảm bảo an ninh do ZK-rollup mang lại; và Citadel chịu trách nhiệm cung cấp thanh khoản.

Một khi Citadel quyết định sử dụng Lighter làm nền tảng chính cho việc phòng ngừa rủi ro và giao dịch cổ phiếu giao ngay được mã hóa, hợp đồng vĩnh viễn cổ phiếu và RWA, các công ty môi giới hạ nguồn dựa vào tính thanh khoản của nó rất có thể sẽ làm theo. Trong kịch bản này, Lighter trở thành giao diện kết nối tài chính truyền thống với thế giới trên chuỗi.

Tuy nhiên, TGE (Tỷ lệ thực hiện giao dịch) thường là thời điểm bước ngoặt quyết định số phận của các sàn giao dịch phi tập trung vĩnh viễn (Perp DEX). Thành công của Hyperliquid nằm ở chỗ khối lượng giao dịch của nó đạt được sự tăng trưởng tự nhiên sau khi chương trình khuyến khích hết hạn, phá vỡ lời nguyền "đào, rút, bán".

Lighter, với lịch trình mở khóa VC rõ ràng, đang đối mặt với thử thách khó khăn hơn nữa. Sau khi kỳ vọng về airdrop được đáp ứng, liệu người dùng có chuyển sang Perp DEX tiếp theo không? Việc mất thanh khoản và trượt giá trầm trọng hơn sẽ ảnh hưởng trực tiếp đến trải nghiệm giao dịch, có khả năng gây ra một vòng xoáy tiêu cực với khối lượng giao dịch liên tục giảm.

Khi chúng ta chuyển sự chú ý khỏi những cuộc đấu tranh quyền lực cục bộ, một câu chuyện lớn hơn đang dần hé mở.

Một năm trước, ít ai có thể dự đoán rằng Hyperliquid sẽ thực sự thách thức các sàn giao dịch tập trung. Từ góc nhìn này, Lighter và Hyperliquid là những đồng minh cùng chí hướng. Cả hai đều nhắm đến trật tự cũ đã thống trị thế giới tiền điện tử từ lâu.

Cuộc chiến giữa Perp DEX và CEX chỉ mới bắt đầu.

Chào mừng bạn tham gia cộng đồng chính thức của BlockBeats:

Nhóm Telegram đăng ký: https://t.me/theblockbeats

Nhóm Telegram thảo luận: https://t.me/BlockBeats_App

Tài khoản Twitter chính thức: https://twitter.com/BlockBeatsAsia