Morgan Stanley phân tích: Giá mục tiêu của TSMC tăng lên 2988 NTD, liệu việc mở rộng sản xuất AI có thể duy trì biên lợi nhuận gộp?

TL;DR

· TSMC nâng dự báo tăng trưởng doanh thu năm 2026 bằng USD lên hơn 40%, Morgan Stanley nâng giá mục tiêu lên 2.988 Đài tệ.

· Hướng dẫn chi tiêu vốn năm 2026 tăng lên 60-64 tỷ USD, 70%-80% sẽ đầu tư vào quy trình tiên tiến.

· Sản xuất hàng loạt giai đoạn đầu của chip 2nm, chi phí nhà máy nước ngoài và nhu cầu phi AI yếu vẫn sẽ gây áp lực lên kỳ vọng biên lợi nhuận.

Sau khi TSMC công bố kết quả quý 2 và nâng triển vọng cả năm vào ngày 16 tháng 7, Morgan Stanley đã nâng giá mục tiêu từ 2.888 Đài tệ lên 2.988 Đài tệ, duy trì xếp hạng "tăng tỷ trọng".

Con số cốt lõi của đợt nâng này rất trực tiếp. TSMC đã nâng dự báo tăng trưởng doanh thu năm 2026 bằng USD từ "hơn 30%" trong tháng 4 lên "hơn 40%", đồng thời nâng hướng dẫn chi tiêu vốn từ 52-56 tỷ USD lên 60-64 tỷ USD. Công ty cũng cho biết 70%-80% chi tiêu vốn cả năm sẽ dành cho quy trình tiên tiến.

Đánh giá của Morgan Stanley cho rằng nhu cầu AI lớn hơn và cấp bách hơn so với dự kiến trước đây, đã bắt đầu thay đổi quy mô tăng trưởng và nhịp độ mở rộng sản xuất của TSMC vào năm 2026. Tuy nhiên, đây không phải là một báo cáo lạc quan vô điều kiện. Sản xuất hàng loạt giai đoạn đầu của chip 2nm, chi phí nhà máy nước ngoài và nhu cầu phi AI yếu vẫn sẽ ảnh hưởng đến tốc độ hiện thực hóa biên lợi nhuận gộp.

Kết quả kinh doanh mạnh mẽ, hướng dẫn tăng trưởng lên một tầm cao mới

Kết quả quý 2 của TSMC đã hỗ trợ cho việc nâng dự báo.

Theo báo cáo tài chính của công ty, doanh thu quý 2 năm 2026 đạt 1.27038 nghìn tỷ Đài tệ, tăng 36,0% so với cùng kỳ. Biên lợi nhuận gộp đạt 67,7%, biên lợi nhuận hoạt động đạt 60,3%, thu nhập trên mỗi cổ phiếu đạt 27,25 Đài tệ. Trong quý 3, công ty đưa ra hướng dẫn doanh thu từ 44,6-45,8 tỷ USD, biên lợi nhuận gộp từ 65%-67%, biên lợi nhuận hoạt động từ 56%-58%.

Thay đổi quan trọng hơn xuất hiện ở quy mô cả năm. TSMC đã nâng dự báo tăng trưởng doanh thu năm 2026 bằng USD lên hơn 40% trong cuộc họp báo, cao hơn mức hơn 30% đưa ra vào tháng 4. Ban lãnh đạo cho biết nhu cầu AI "cực kỳ mạnh mẽ", khách hàng và khách hàng của khách hàng chủ yếu là các nhà cung cấp dịch vụ đám mây, và đưa ra tín hiệu nhu cầu mạnh.

Giả định tăng trưởng doanh thu AI cũng được Morgan Stanley nâng cao hơn nữa. TSMC trước đó đề cập rằng tốc độ tăng trưởng doanh thu bán dẫn AI mạnh hơn mức "trung bình cao 50%" trong tuyên bố dài hạn, nhưng công ty không đưa ra con số CAGR mới. Morgan Stanley đã đưa tốc độ tăng trưởng cao hơn vào mô hình, cho rằng giả định tăng trưởng kép hàng năm 70%-80% đã hợp lý hơn.

Xu hướng chính này không đồng nghĩa với việc nhu cầu bán dẫn phục hồi đồng loạt. Nhu cầu phi AI vẫn còn yếu, quá trình điều chỉnh tồn kho của điện tử tiêu dùng và bán dẫn truyền thống vẫn đang tiếp diễn. Lợi thế hiện tại của TSMC nằm ở chỗ, các quy trình tiên tiến dễ dàng được lấp đầy bởi các đơn đặt hàng AI hơn, và mảng kinh doanh này có tác động lớn hơn đến doanh thu và lợi nhuận của công ty.

Điểm giữa chi tiêu vốn tăng lên 62 tỷ USD, tiếp tục đẩy mạnh quy trình tiên tiến

Chi tiêu vốn là con số nổi bật nhất trong lần điều chỉnh tăng này.

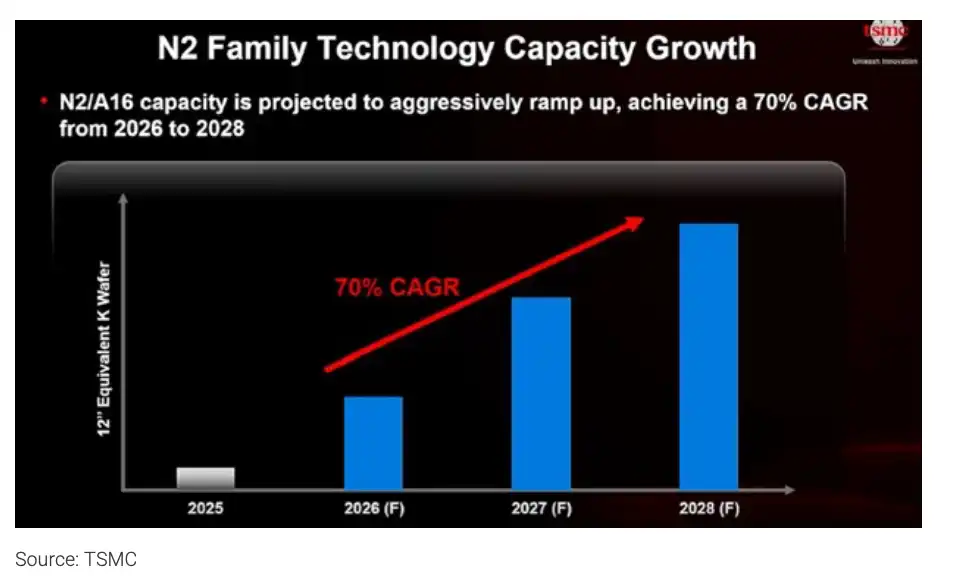

TSMC đã nâng hướng dẫn chi tiêu vốn năm 2026 lên 60-64 tỷ USD, với điểm giữa khoảng 62 tỷ USD. Công ty cho biết, 70%-80% trong số đó sẽ được dành cho các quy trình tiên tiến. Morgan Stanley đồng thời điều chỉnh tăng các giả định chi tiêu vốn trong vài năm tới và dự báo công suất của các tiến trình 2 nanomet và 1,6 nanomet sẽ tiếp tục mở rộng.

Công suất của dòng công nghệ 2 nanomet sẽ mở rộng nhanh chóng từ 2026-2028, với công suất hàng tháng vượt 200.000 tấm vào năm 2028.

Trọng tâm mở rộng không chỉ ở 2 nanomet. TSMC đã đề cập trong cuộc họp báo cáo rằng quy mô của A14 và các công nghệ phái sinh sẽ lớn hơn N2, và vòng đời cũng sẽ dài hơn. Đầu tư vào nhà máy Mỹ cũng là một phần của kế hoạch công suất dài hạn. Trước đó, công ty đã đề xuất tăng cường đầu tư quy mô lớn tại Mỹ, và việc bố trí toàn cầu hóa các nút tiên tiến sẽ đẩy cường độ chi tiêu vốn lên cao.

Tuy nhiên, việc điều chỉnh tăng chi tiêu vốn không thể đơn giản đồng nghĩa với việc ngay lập tức có thêm công suất khả dụng với quy mô tương đương. Morgan Stanley dự báo, phần tăng thêm bao gồm cả yếu tố tăng giá thiết bị và các khoản thanh toán trước. Nói cách khác, cường độ đầu tư tăng lên phản ánh nhu cầu cấp bách, đồng thời cũng phản ánh sự thay đổi về chi phí và nhịp độ thanh toán.

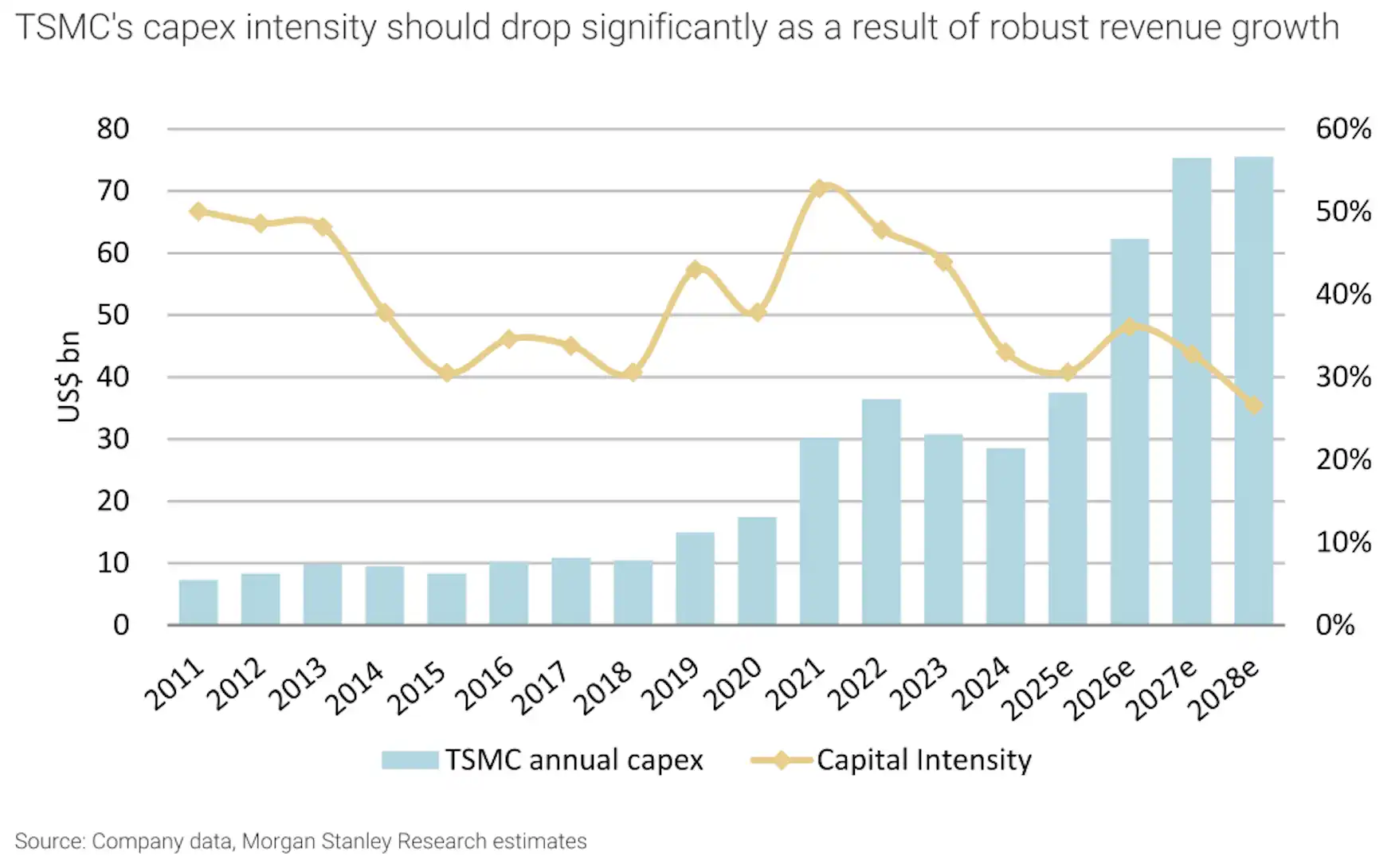

Cường độ vốn từ 2021-2028 giảm từ mức cao xuống còn khoảng 30%, tăng trưởng doanh thu cải thiện hiệu quả chi tiêu vốn.

Đối với TSMC, vấn đề mấu chốt là liệu chi tiêu vốn cao hơn có thể mang lại cơ sở doanh thu cao hơn hay không. Các giả định dài hạn của Morgan Stanley vẫn khá lạc quan, cho rằng khi doanh thu liên quan đến AI tiếp tục mở rộng, cường độ vốn dự kiến sẽ giảm xuống còn khoảng 30% vào năm 2028.

Mục tiêu giá 2.988 Đài tệ, đặt cược vào lợi nhuận tiếp tục được hiện thực hóa

Mục tiêu giá được điều chỉnh tăng từ 2.888 Đài tệ lên 2.988 Đài tệ, không phải dựa trên kết quả bất ngờ của một quý, mà là sự dịch chuyển lên của các giả định lợi nhuận trong vài năm tới.

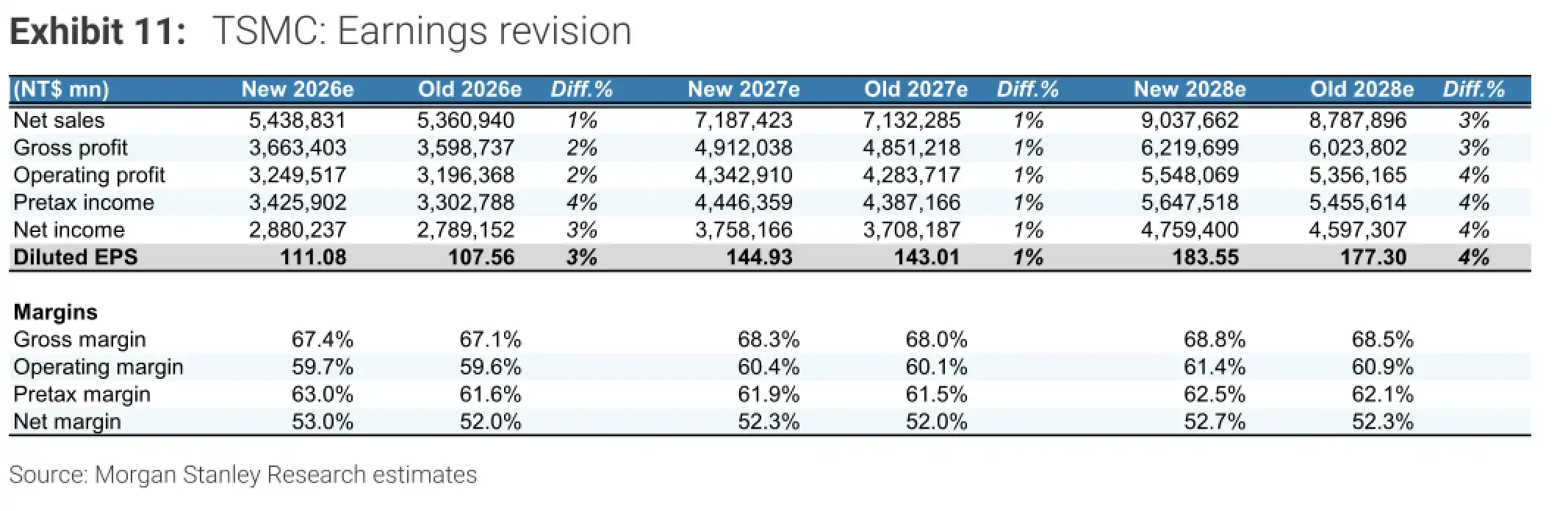

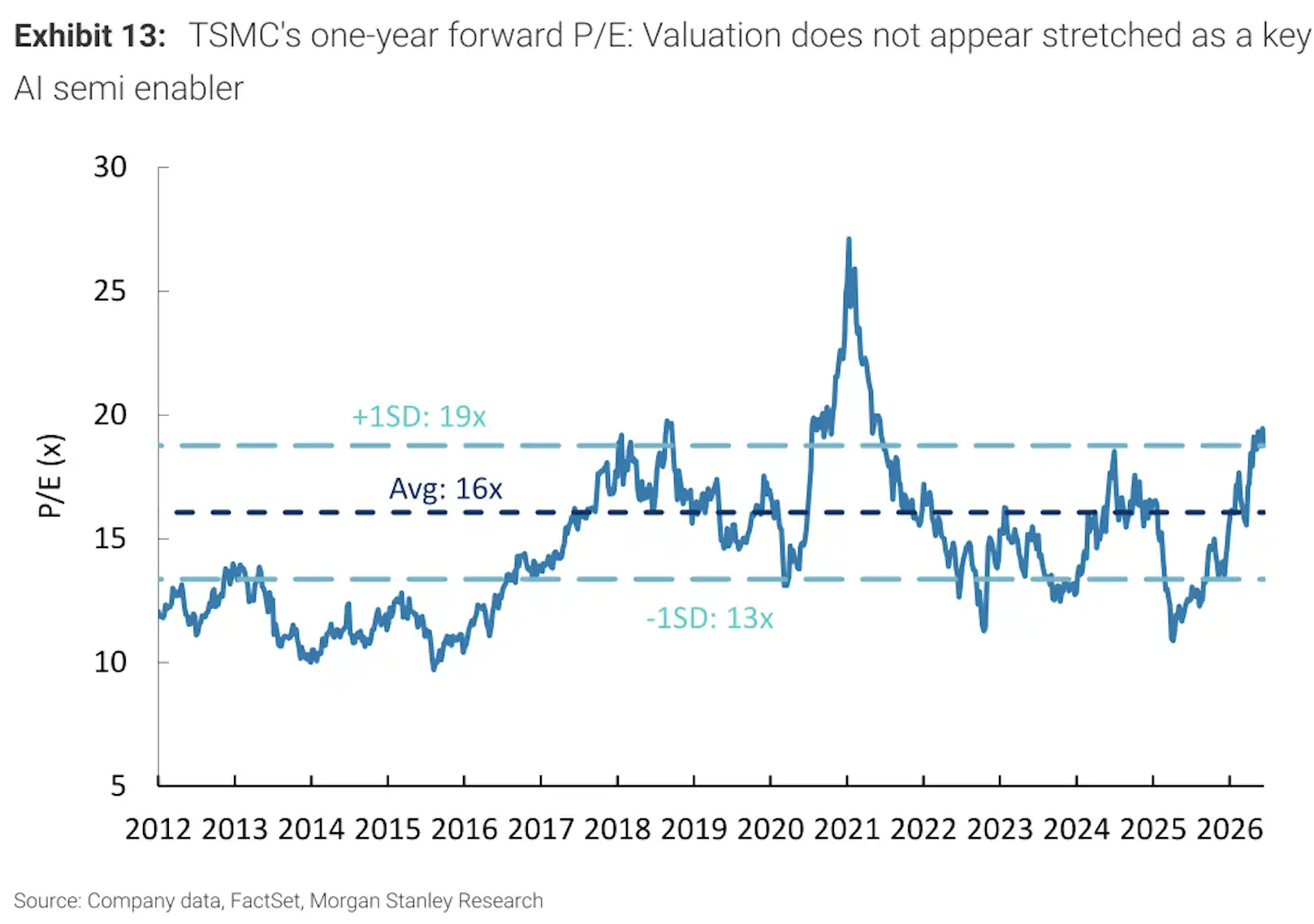

Morgan Stanley dự báo, dự báo doanh thu, lợi nhuận gộp và lợi nhuận ròng của TSMC trong giai đoạn 2026-2028 đều được điều chỉnh tăng nhẹ, với giả định thu nhập trên mỗi cổ phiếu cũng được nâng lên tương ứng. Mục tiêu giá tương ứng với tỷ lệ P/E khoảng 20 lần cho năm 2027, trong khi giá cổ phiếu hiện tại của TSMC tương ứng với khoảng 17 lần cho năm 2027, gần với mức trung bình lịch sử khoảng 16,5 lần kể từ năm 2018.

Dự báo doanh thu, lợi nhuận gộp và lợi nhuận ròng giai đoạn 2026-2028 được điều chỉnh tăng, giả định EPS cũng được nâng lên tương ứng.

Không gian định giá đến từ hai điều kiện. Thứ nhất, doanh thu từ AI tiếp tục được điều chỉnh tăng. Thứ hai, giá cả và tỷ lệ sử dụng công suất của TSMC trong các tiến trình tiên tiến có thể được duy trì. Morgan Stanley dự báo, giá wafer tiến trình dẫn đầu vẫn có thể tăng 5%-10% vào năm 2027, và sự phụ thuộc của khách hàng vào các node tiên tiến sẽ tiếp tục hỗ trợ khả năng thương lượng giá của TSMC.

Tỷ lệ P/E kỳ hạn một năm của TSMC gần với mức trung bình kể từ năm 2018, giá mục tiêu ngụ ý tỷ lệ P/E khoảng 20 lần vào năm 2027.

Đây cũng là lý do thị trường sẵn sàng đưa ra mức giá mục tiêu cao hơn cho TSMC. Nhu cầu chip AI không chỉ mang lại khối lượng đơn hàng mà còn đẩy lịch trình sản xuất của các tiến trình tiên tiến nhất, đóng gói tiên tiến và công suất node thế hệ tiếp theo trở nên căng thẳng hơn. Miễn là chip AI cao cấp tiếp tục phụ thuộc vào TSMC, tình trạng thiếu công suất có cơ hội chuyển thành doanh thu và lợi nhuận gộp cao hơn.

Biên lợi nhuận gộp chưa theo kịp kỳ vọng lạc quan nhất

Ràng buộc lớn nhất hiện tại vẫn là liệu tỷ suất lợi nhuận có thể được hiện thực hóa suôn sẻ hay không.

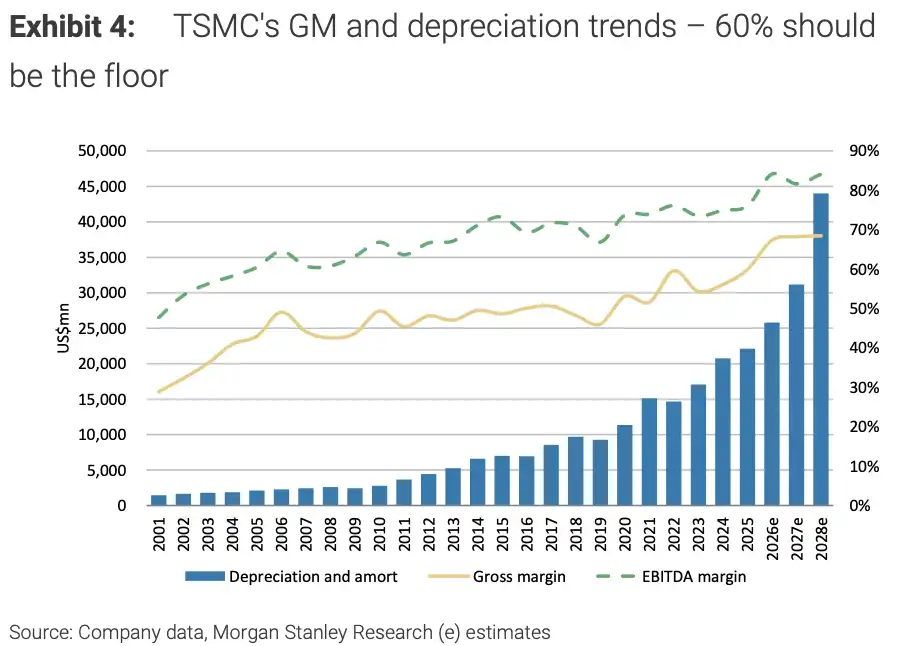

Hướng dẫn biên lợi nhuận gộp quý 3 của TSMC là 65%-67%, điểm giữa vẫn ở mức cao lịch sử, nhưng thấp hơn kỳ vọng gần 70% của một số thị trường trước đó. Khi tiến trình 2nm bước vào giai đoạn sản xuất ban đầu, khấu hao, quá trình tăng tỷ lệ thu hồi và chi phí đầu tư ban đầu sẽ tạo áp lực chi phí; chi phí sản xuất tại các nhà máy nước ngoài cũng thường cao hơn so với trong nước Đài Loan. Việc mở rộng node tiên tiến càng nhanh, biên lợi nhuận gộp ngắn hạn càng dễ bị ảnh hưởng.

Khấu hao của TSMC dự kiến sẽ tăng rõ rệt trong giai đoạn 2026-2028, nhưng Morgan Stanley cho rằng biên lợi nhuận gộp dài hạn vẫn có thể duy trì trên 60%.

Morgan Stanley vẫn tương đối lạc quan về tỷ suất lợi nhuận trung và dài hạn. Mặc dù khấu hao trong ba năm tới sẽ tăng đáng kể do mở rộng tiến trình tiên tiến, nhưng quy mô doanh thu cao hơn, cơ cấu sản phẩm thuận lợi hơn và khả năng định giá của các node tiên tiến có thể bù đắp một phần áp lực chi phí. Nhận định cốt lõi của họ là, ngay cả khi mở rộng sản xuất bước vào giai đoạn cường độ cao, 60% vẫn có thể trở thành đường hỗ trợ dài hạn cho biên lợi nhuận gộp của TSMC.

Nhu cầu phi AI tạo thành một ràng buộc khác. Nhu cầu điện tử tiêu dùng vẫn yếu, và việc điều chỉnh tồn kho bán dẫn truyền thống cũng chưa hoàn toàn kết thúc. Nếu nhu cầu đầu cuối như điện thoại di động, PC tiếp tục suy yếu, các đơn hàng AI sẽ cần gánh vác nhiều hơn việc lấp đầy công suất và hỗ trợ tăng trưởng. Morgan Stanley đề cập trong báo cáo rằng theo dõi xuất xưở điện thoại thông minh Trung Quốc yếu hơn kỳ vọng trước đó, điều này có nghĩa là việc TSMC điều chỉnh tăng hướng dẫn lần này nên được hiểu là do nhu cầu AI thúc đẩy, chứ không phải là sự phục hồi toàn diện của ngành bán dẫn.

Áp lực cạnh tranh trong ngắn hạn không quá rõ rệt, nhưng vẫn có thể ảnh hưởng đến các giả định định giá dài hạn. TSMC hiện đang duy trì lợi thế rõ ràng trong các quy trình tiên tiến, và các khách hàng cao cấp chính vẫn phụ thuộc nhiều vào năng lực sản xuất và lộ trình công nghệ của họ. Tuy nhiên, nếu Samsung hoặc Intel Foundry thu hẹp khoảng cách ở các nút tiếp theo, thị phần, khả năng định giá và lợi nhuận dài hạn của TSMC có thể phải đối mặt với sự đánh giá lại.

Kết luận rõ ràng nhất của báo cáo này là nhu cầu AI đã đủ mạnh để thúc đẩy TSMC đồng thời nâng dự báo tăng trưởng năm 2026 và kế hoạch chi tiêu vốn. Tuy nhiên, liệu mức giá mục tiêu cao hơn có tiếp tục được thị trường hấp thụ hay không cuối cùng phụ thuộc vào việc các đơn hàng này có thể liên tục chuyển hóa thành tỷ lệ sử dụng năng suất cao tại nút 2nm và các nút tiếp theo, khả năng định giá mạnh hơn, cũng như biên lợi nhuận gộp ổn định hay không.

Chào mừng bạn tham gia cộng đồng chính thức của BlockBeats:

Nhóm Telegram đăng ký: https://t.me/theblockbeats

Nhóm Telegram thảo luận: https://t.me/BlockBeats_App

Tài khoản Twitter chính thức: https://twitter.com/BlockBeatsAsia