Nhà đầu tư sớm của NVIDIA, Gavin Baker, có triết lý đầu tư: Long vào các nút thắt hạ tầng AI, Short rủi ro thị trường tổng thể.

Tiêu đề video gốc: What The Best AI Investors Are Buying Right Now

Nguồn video gốc: Limitless Podcast

Biên dịch gốc: TechFlow

Lời giới thiệu biên tập

Podcast kỳ này chủ yếu bàn về triết lý đầu tư của Gavin Baker, người sáng lập Atreides Management, một nhà đầu tư đã đặt cược dài hạn vào Nvidia và Cerebras.

Nhận định cốt lõi của ông là AI không phải bong bóng, mà là một siêu chu kỳ cơ sở hạ tầng được thúc đẩy bởi điện năng, tấm wafer và sức mạnh tính toán; lợi nhuận vượt trội thực sự không nằm ở các mô hình lớn hay chatbot, mà ở các khâu "bán xẻng" như kết nối GPU, bộ nhớ, chip suy luận, quy trình sản xuất tiên tiến và cung cấp điện.

Gavin Baker vừa phòng ngừa rủi ro suy giảm toàn thị trường thông qua QQQ put, vừa tập trung đặt cược vào các tài sản thắt nút cổ chai vật lý của AI như Astera Labs, Unity, Micron, Nvidia, Cerebras, Positron.

Ông kéo cuộc tranh luận về "bong bóng AI" từ tầng cảm xúc trở lại các ràng buộc cung-cầu, cho rằng chỉ cần TSMC, ASML, bộ nhớ băng thông cao và lưới điện chưa thể nhanh chóng dư thừa, thì chi tiêu vốn cho AI chưa chắc là sự lặp lại của bong bóng dot-com năm 2000.

Trích dẫn tinh hoa

Bong bóng AI hay siêu chu kỳ

· "AI không nằm trong bong bóng; ngược lại, nó đang ở trong một siêu chu kỳ."

· "Lợi nhuận lớn nhất không nằm ở SaaS, không nằm ở các chatbot như OpenAI hay Anthropic, mà ở điện năng, sức mạnh tính toán và sản xuất tấm wafer silicon."

· "Đây không phải bong bóng internet, bởi vì bên mua chủ yếu là các công ty thông minh nhất và có dòng tiền mạnh nhất thế giới, chúng không mua sức mạnh tính toán bằng đòn bẩy nợ."

· "Nếu toàn bộ thị trường không thể bị cung cấp quá mức, thì nó khó có thể đột ngột sụp đổ như bong bóng truyền thống."

Thắt nút cổ chai thực sự: Điện năng, tấm wafer, token

· "Lý thuyết của Gavin rất đơn giản, chỉ nhìn vào các thắt nút cổ chai ở lớp cơ sở hạ tầng AI, ai có thể nâng cao hiệu suất trên mỗi watt, giảm chi phí token, người đó có giá trị."

· 「Các phòng thí nghiệm AI ngày càng quan tâm đến một điều: mỗi watt điện có thể tạo ra bao nhiêu token.」

· 「Điện năng và wafer bán dẫn là hai bức tường gạch, cũng là hai ràng buộc chính hạn chế tốc độ tăng tốc quá nhanh của AI.」

Từ tiền huấn luyện chuyển sang suy luận và hậu huấn luyện

· 「Mô hình sau khi tiền huấn luyện xong không có nghĩa là nó sẽ mãi mãi là thiên tài; nó còn cần tiếp thu thông tin mới trong giai đoạn hậu huấn luyện.」

· 「Về bản chất, suy luận đòi hỏi khối lượng tính toán lớn, đó cũng là lý do chip suy luận và hạ tầng suy luận sẽ trở thành trọng tâm của giai đoạn tiếp theo.」

· 「Chi phí hoặc cơ hội doanh thu chỉ từ suy luận có thể gấp 5 đến 10 lần so với đầu tư tính toán cho tiền huấn luyện.」

Mô hình nhỏ theo chiều dọc, mô hình biên và hạ tầng chủ quyền

· 「Trong tương lai, bạn chưa chắc phải tương tác với Claude mỗi ngày; thứ bạn thực sự cần có thể là một AI agent cá nhân hóa dựa trên dữ liệu của chính bạn.」

· 「Tốc độ triển khai hạ tầng tự nó đã là một hào phòng thủ; tốc độ lặp của thế giới số nhanh hơn nhiều so với tốc độ xây dựng hạ tầng vật lý.」

「Ai có thể nén việc triển khai vật lý mất vài tháng, vài năm xuống còn vài tuần, người đó có thể bán được giá rất cao trong hạ tầng AI.」

Cách đầu tư của Gavin: Long vào điểm nghẽn, short rủi ro tổng thể thị trường

· 「Anh ấy tin tưởng mạnh mẽ rằng người thắng cuộc trong AI sẽ xuất hiện, nhưng điều đó không có nghĩa là anh ấy lạc quan về toàn bộ thị trường; QQQ put là công cụ phòng hộ rủi ro giảm tổng thể của anh ấy.」

· 「TSMC thực tế đã hạn chế tốc độ tăng tốc của bong bóng; chỉ cần công suất chip không thể mở rộng ngay lập tức, chi tiêu vốn khó có thể mất kiểm soát.」

· 「Gavin giống như một Leopold già hơn, ổn định hơn, có thành tích vượt qua chu kỳ dài hơn: thành công của người trước tính bằng thập kỷ, người sau hiện tại chủ yếu tính bằng quý.」

Tài sản đáng đầu tư trong siêu chu kỳ AI

EJ:Gavin Baker là một nhà đầu tư AI cực kỳ năng suất nhưng hầu như công chúng chưa từng nghe đến. Trong 20 năm qua, anh ấy đã bắt đầu đầu tư vào một số công ty AI sau này trở nên nổi tiếng khắp nơi trước khi họ ra khỏi vòng tròn nhỏ. Anh ấy từng đặt cược sớm vào Nvidia (nhà cung cấp cốt lõi GPU AI và tính toán tăng tốc), cũng như Cerebras (công ty chip AI), và có một quan điểm rất rõ ràng: AI không phải là bong bóng, ngược lại, nó là một siêu chu kỳ.

Ông cho rằng, chỉ cần quan sát watts (điện năng), wafers (tấm bán dẫn) và token (đơn vị tính toán và sinh mô hình), tức là cơ sở hạ tầng nền tảng của AI, là có thể nhận diện được các nút thắt và ràng buộc quan trọng. Kết luận của ông rất đơn giản: lợi nhuận lớn nhất trong AI đến từ điện năng, năng lượng và sản xuất tấm bán dẫn, không liên quan nhiều đến SaaS (Phần mềm dưới dạng dịch vụ), cũng chẳng liên quan mấy đến các chatbot như Anthropic hay OpenAI.

Toàn bộ ngành công nghiệp cuối cùng sẽ truyền ngược xuống chất bán dẫn, tức là tài sản "người bán xẻng" (picks and shovels) nâng đỡ toàn bộ ngành AI.

Khi nhiều người cho rằng ngành AI đã là bong bóng, ông lại nghĩ đây chính xác là cơ hội mua vào mang tính thế hệ, đặc biệt là cơ sở hạ tầng AI. Ông dùng quy mô khoảng 4,1 tỷ USD trong quỹ của mình để thể hiện nhận định này.

Nếu bạn nghe ông nói về những ràng buộc này, đặc biệt là cơ sở hạ tầng AI, bạn sẽ thấy lý thuyết này rất quen thuộc. Chúng tôi đã nhiều lần nhắc đến nhà đầu tư Leopold Aschenbrenner trong chương trình, ông ấy cũng đã triển khai nhiều khoản đầu tư theo hướng tương tự. Điểm khác biệt là Leopold chỉ làm khoảng 3 năm, còn Gavin đã làm hơn 20 năm.

Quy mô tài sản quản lý của Leopold gấp khoảng ba lần Gavin, nhưng nhà sản xuất chương trình Luke đã nhắc một câu rất hay: Bạn có thể đánh bại Warren Buffett trong một năm, nhưng liệu bạn có thể đánh bại ông ấy trong nhiều thập kỷ liên tiếp không? Lịch sử của Gavin Baker cho thấy ông có thể có góc nhìn khác về lý thuyết đầu tư này.

Ai chưa biết Gavin Baker thì trước hết nên biết rằng ông là người sáng lập Atreides Management (quỹ đầu tư), đã đầu tư vào Nvidia suốt 20 năm qua. Nếu bạn nắm giữ Nvidia trong 20 năm mà vẫn tiếp tục làm việc, bản thân điều đó đã rất phi thường, vì nó hẳn phải mang lại lợi nhuận đáng kinh ngạc.

Những chiến thắng gần đây của ông bao gồm Cerebras và Astera Labs (công ty chip kết nối trung tâm dữ liệu AI). Cerebras là công ty chip AI, chương trình đề cập rằng định giá của nó sau IPO cao đến khó tin. Ngoài ra còn có những công ty bạn có thể chưa từng nghe đến, chúng tôi sẽ cùng khám phá danh mục đầu tư và nhận định của ông trong tập này để xem ông cho rằng cơ hội đầu tư AI thực sự nằm ở đâu.

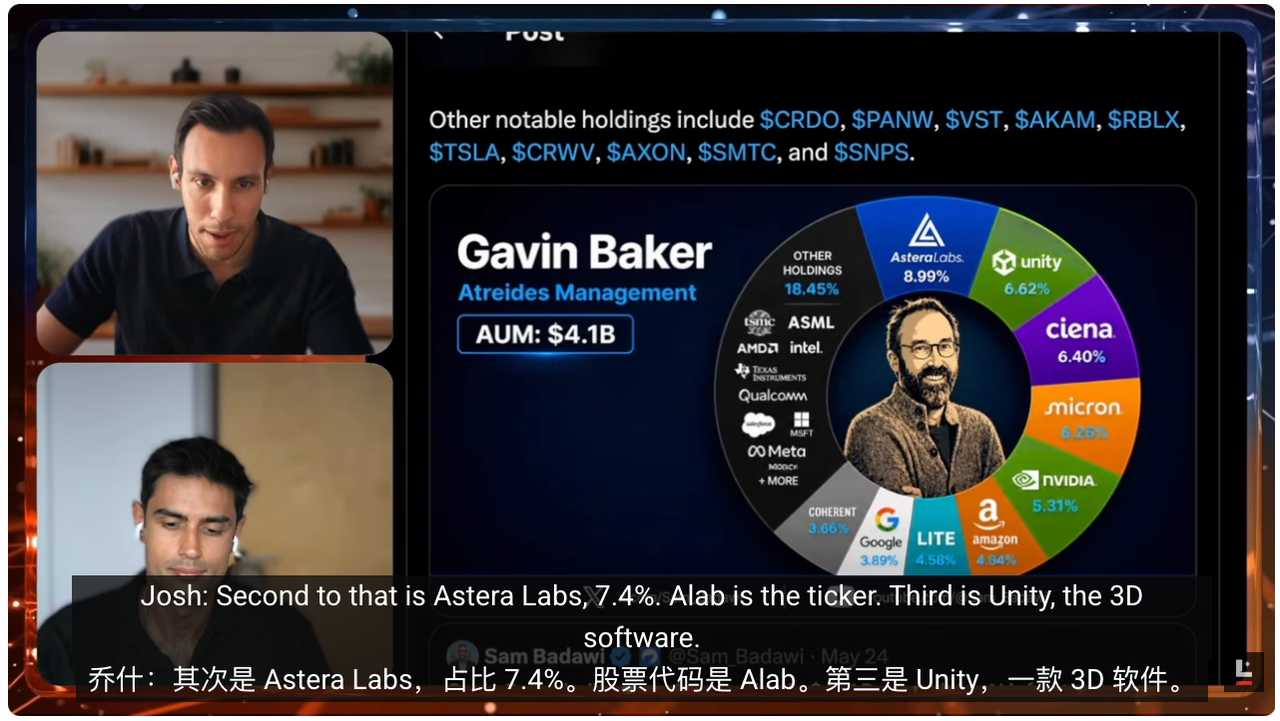

Vậy câu hỏi đặt ra là, ông ấy đã đầu tư vào cái gì và tại sao? Nếu nhìn vào báo cáo 13F (hồ sơ công bố nắm giữ hàng quý của các tổ chức đầu tư Mỹ) gần đây của Atreides Management, quỹ này có khoảng 40 tỷ USD AUM (tài sản quản lý). Phân tích một số khoản nắm giữ lớn nhất của nó, sẽ thấy các công ty này đều hướng đến những nút thắt phát triển AI mà Gavin nhiều lần đề cập.

Anh ấy có vị thế lớn trong một số công ty không mấy hấp dẫn, thậm chí nhiều người chưa từng nghe tới. Ví dụ như Astera Labs, chiếm gần 9% đến 10% quỹ. Bạn có thể hiểu Astera Labs như lớp kết nối giữa các GPU.

Nếu hình dung trung tâm dữ liệu như một hệ thống, GPU là động cơ, chịu trách nhiệm cho pre-training, post-training và inference của mô hình. Nhưng để GPU hoạt động, chúng phải truyền một lượng lớn dữ liệu qua lại với nhau, cũng như truy cập vào các memory chips nơi lưu trữ dữ liệu.

Để làm được điều đó, cần có một "hệ thống đường ống". Tôi đang nói ở tầm cao, vì tôi không giả vờ hiểu hết mọi chi tiết cơ bản. Vấn đề mà Astera Labs giải quyết chính là điều này. Khi cụm AI mở rộng lên hàng trăm nghìn chip, nút thắt không còn chỉ là bản thân GPU nữa, mà là cửa sổ truyền dữ liệu – làm sao để gửi đúng dữ liệu, truy cập đúng dữ liệu vào đúng thời điểm. Astera Labs xây dựng chính hệ thống đường ống đó.

Tôi cũng chưa từng nghe về Astera Labs trước khi nghiên cứu cho tập này. Nhưng tôi nhớ Cerebras cũng trong tình huống tương tự. Gavin đã nói về Cerebras khoảng sáu tháng trước, và xét theo thang thời gian của AI, sáu tháng là rất lâu. Sau đó nó IPO, trong chương trình có đề cập định giá khoảng 600 tỷ USD, và sau IPO lại tăng thêm 40%. Điều này cho thấy Astera Labs cũng có thể là một cái tên quan trọng trong xu hướng tương tự.

Josh: Cerebras là một khoản đầu tư rất sớm của anh ấy. Anh ấy đã tham gia Cerebras từ rất sớm trong vòng đời công ty, nghĩa là anh ấy đã đặt cược vào lý thuyết này trong nhiều năm. Còn có vài công ty khác cũng là cược dài hạn của anh ấy, trong đó flagship nhất tất nhiên là Nvidia.

Có thể tham gia Nvidia hơn 20 năm và duy trì conviction suốt chặng đường, điều đó rất ấn tượng. Gần đây tôi nghe hai podcast có Gavin, khi nói về vị thế Nvidia, anh ấy thể hiện rõ một nhận định: anh ấy tin Nvidia có thể duy trì biên lợi nhuận hiện tại, cũng như duy trì nhu cầu. Điều này có nghĩa anh ấy cho rằng Nvidia có cơ hội tiến tới vốn hóa gần 10 nghìn tỷ USD, hiện tại nó mới đi được khoảng nửa chặng đường.

Một cái tên khác đáng nhắc đến là Micron. Tập trước chúng ta đã nói về AI investment stack và vị trí của các công ty trong đó, khuyến khích mọi người quay lại xem. Micron là một trong những memory makers lớn nhất.

Chương trình đã đề cập đến một con số đáng kinh ngạc: Chỉ một năm trước, vốn hóa thị trường của nó còn chưa đến 100 tỷ đô la, nhưng khi ghi hình, nó đã vượt qua 1 nghìn tỷ đô la, tăng gấp 10 lần trong một năm. Điều này cho thấy vấn đề bộ nhớ (memory problem) quan trọng đến mức nào.

Còn có một số công ty không quá nổi bật nhưng rất thú vị. EJ, tôi đặc biệt muốn giới thiệu cho bạn một cái tên: Unity Software. Ai quen thuộc với game đều biết Unity, đây là một game engine (công cụ tạo game), nhiều tựa game hot được xây dựng bằng phần mềm kết xuất 3D (3D rendering software) này.

Vậy tại sao một nhà đầu tư AI lại đầu tư vào Unity, một thứ "làm game điện tử"? Câu trả lời nằm ở 3D game engine. Unity là một world model builder (trình xây dựng mô hình thế giới), nó hiểu sâu về vật lý, cách vận hành của thế giới, chất liệu và ánh sáng.

Khi các công ty AI muốn xây dựng AGI (trí tuệ nhân tạo tổng quát) và humanoid robots (robot hình người), một bước quan trọng là mô phỏng môi trường ảo và tập dữ liệu ảo để robot huấn luyện bên trong. Unity chính là một trong những công cụ mạnh nhất.

Vì vậy, với tư cách là một world model maxi (tín đồ kiên định của mô hình thế giới), bạn chắc sẽ thích ví dụ này: một công ty nổi tiếng với game engine, có lộ trình rõ ràng để trở thành người chơi quan trọng trong thế giới AI.

Lý thuyết và chiến lược đầu tư của Gavin

EJ: Lý thuyết về world models (mô hình thế giới) rất đơn giản: Các mô hình AI hiện tại hay LLM (mô hình ngôn ngữ lớn) chủ yếu hiểu thế giới qua văn bản và sách vở, giống như một sinh viên ngồi trong thư viện, nhưng nó không có kinh nghiệm thực tế về thế giới.

World model sẽ giải quyết chính điều này: Đưa một nhân vật game vào môi trường mô phỏng, để nó hiểu cách vận hành của thực tế vật lý.

Ví dụ, tôi thả điện thoại xuống, hoặc đá một quả bóng, điều gì sẽ xảy ra? Các bước tiếp theo là gì? Bạn nên làm gì? World model giải quyết chính vấn đề này.

Hiện tại, không có nhiều người chơi có thể tạo ra những khả năng này ở quy mô lớn. Người dẫn đầu hiện tại có thể là Google, với các mô hình như Genie 3 (dự án mô hình thế giới tương tác sinh tạo của Google). Chương trình cũng đề cập rằng Google gần đây đã phát hành Gemini Omni, nhưng loại mô hình này vẫn chưa thực sự có khoảnh khắc ChatGPT moment (thời điểm bùng nổ) của riêng nó.

Điều tôi thích ở Gavin là cách danh mục đầu tư của anh ấy giống như chiến lược barbell (quả tạ). Một bên rất truyền thống, mọi người cần GPU, cần lưu trữ, nên anh ấy đầu tư vào những ông lớn như Micron và Nvidia. Bên còn lại lại rất tiên phong, anh ấy nghĩ puck (quả bóng) sẽ lăn về hướng đó, nên đầu tư vào Cerebras vì cho rằng suy luận (reasoning) sẽ rất quan trọng; lại đầu tư vào Unity vì tin rằng mô hình thế giới (world model) sẽ là cách đào tạo robot và thế hệ LLM tiếp theo trong tương lai.

Danh mục của anh ấy còn có Positron, công ty chuyên làm inference chips (chip suy luận). Nếu điều này nghe có vẻ giống Cerebras, thì đúng vậy, cả hai đều xoay quanh suy luận. Gần đây, Gavin liên tục nhắc đến một xu hướng trong các cuộc phỏng vấn: hạ tầng của các mô hình AI, đặc biệt là hạ tầng huấn luyện, đang chuyển từ pre-training (tiền huấn luyện) sang chú trọng hơn vào post-training (hậu huấn luyện).

Nếu bạn ở trong giới AI, bạn sẽ biết sự chuyển dịch này đã diễn ra. Gavin rất tập trung vào điều này. Một mô hình vẫn cần hiểu thông tin mới, dữ liệu mới và cần tự cập nhật. Không thể vì nó đã hoàn thành pre-training trên một bộ dữ liệu nào đó mà cho rằng nó sẽ là thiên tài suốt đời. Nó còn cần học thông tin mới, điều này xảy ra ở lớp post-training và đòi hỏi rất nhiều sức mạnh tính toán.

Thứ hai, nếu bạn cần mô hình AI thực sự suy nghĩ về vấn đề, giống như khi chúng ta tiếp nhận thông tin mới và tự hỏi: góc nhìn này có hợp lý không? Có lý thuyết nào khác giải thích được không? Đó chính là reasoning (suy luận/ tư duy suy luận). Reasoning cũng đòi hỏi rất nhiều sức mạnh tính toán. Ước tính hiện tại cho thấy, chỉ riêng chi phí hoặc cơ hội doanh thu từ suy luận có thể gấp 5 đến 10 lần so với đầu tư sức mạnh tính toán cho pre-training.

Vì vậy, cả AI labs (phòng thí nghiệm AI) và chip makers (nhà sản xuất chip) đều đang có sự chuyển dịch lớn. Bạn đã thấy Nvidia tung ra nhiều GPU hướng đến suy luận để hỗ trợ các ứng dụng agentic (dạng tác nhân thông minh). Gavin cũng thể hiện sự đặt cược vào suy luận thông qua một loạt các khoản đầu tư.

Điểm cuối cùng tôi thấy rất thú vị là cách Gavin nói về Trung Quốc. Trong cuộc đua AI, câu chuyện luôn là China versus US (Trung Quốc đối đầu Mỹ). Trung Quốc có một cấu hình rất độc đáo: năng lượng tương đối dồi dào và cũng có khả năng mở rộng sản xuất chip. Mỹ hiện đang gặp khó khăn trong vấn đề này, đó là lý do tại sao nhiều công đoạn được gia công cho TSMC (Đài Loan, nhà máy đúc chip tiên tiến quan trọng nhất toàn cầu) của Đài Loan.

Giải thích của anh ấy là Trung Quốc có cơ hội độc đáo để tạo ra một loại AI infrastructure (hạ tầng) hoặc chip rất khác biệt so với Mỹ, vì chúng sẽ tập trung mạnh vào suy luận. Có thể nói, Gavin đang dẫn đầu trong việc đặt cược vào việc xây dựng hạ tầng suy luận của Mỹ thông qua các khoản đầu tư của mình. Tôi cho rằng đây có thể là một cơ hội lớn trong tương lai.

Josh: Điều đáng chú ý là cược này không chỉ có chiều hướng tăng. Anh ta còn nắm giữ một vị thế lớn về QQQ put (quyền chọn bán của ETF Nasdaq 100). QQQ là ETF theo dõi Nasdaq 100, một rổ cổ phiếu, và cũng là ETF có khối lượng giao dịch lớn thứ hai tại Mỹ. Nó hoạt động rất mạnh: tăng 55% vào năm 2023, 25% vào năm 2024, 20% vào năm 2025, và tính đến nay năm 2026 đã tăng 17%.

Nói cách khác, QQQ với tư cách là một quỹ chỉ số hoạt động rất tốt, mua nó rất dễ dàng, vì nó là rổ gồm 100 cổ phiếu hàng đầu. Còn Gavin đang thực hiện một vị thế đối lập với nó. Anh ta không nói rằng AI sẽ không thắng, mà là: anh ta sẽ đầu tư vào những nhà sản xuất chủ chốt thực sự giải quyết được nút thắt, nhưng không tỏ ra quá lạc quan về tâm lý thị trường chung.

QQQ put là downside protection (bảo vệ giảm giá): nếu toàn bộ thị trường sụp đổ theo hướng bất lợi, dù AI về lâu dài vẫn thắng, anh ta vẫn có lớp hedge (phòng hộ) này.

Bốn loại hướng đầu tư đáng giá

Josh: Chúng ta có thể chia những nút thắt đầu tư quan trọng nhất mà anh ta cho là thành nhiều loại. Loại đầu tiên là verticalized small language models (mô hình ngôn ngữ nhỏ chuyên biệt hóa).

LLM thông thường, ví dụ như chatbot Claude và ChatGPT, là generalized LLM (mô hình ngôn ngữ lớn tổng quát), chúng có hiểu biết rộng về thế giới và có thể trả lời các câu hỏi cụ thể. Nhưng việc huấn luyện mô hình xoay quanh một lĩnh vực dọc cụ thể hoặc một vấn đề cụ thể lại là chuyện khác.

Những vấn đề cụ thể này thường tồn tại trong doanh nghiệp, đặc biệt là những doanh nghiệp đào sâu vào một vấn đề nào đó, hoặc các công ty hình thành niche (ngách) trong một đường đua phân khúc nhỏ. verticalized SLMs (mô hình ngôn ngữ nhỏ chuyên biệt hóa) giải quyết chính vấn đề này: chúng là frontier models (mô hình tiên tiến), nhưng được tối ưu hóa cao, có thể hoạt động hiệu quả trên dữ liệu doanh nghiệp cụ thể, hoặc chạy cục bộ trên device (thiết bị).

Chúng ta đã từng nói về on-device (phía thiết bị) hoặc locally run models (mô hình chạy cục bộ). Lý do là vì điện thoại hoặc các thiết bị khác của bạn chứa rất nhiều dữ liệu cá nhân hóa, bạn có thể không muốn giao nộp, và công ty cũng có thể không truy cập được. Ví dụ như medical records (hồ sơ y tế), financial details (chi tiết tài chính).

Tôi thấy OpenAI đã ra mắt một financial AI agent (tác nhân AI tài chính), có thể truy cập vào tài khoản ngân hàng của bạn, nhưng không thể thực sự thao tác thay bạn, vì trong đó có rất nhiều personally identifiable information (thông tin nhận dạng cá nhân), như số an sinh xã hội, chi tiết ngân hàng, v.v.

Các mô hình cục bộ hoặc SLM có thể giải quyết vấn đề này. Gavin đặt cược rất nhiều vào việc chúng sẽ trở nên quan trọng trong tương lai. Có một công ty mà anh ấy rất lạc quan: Apple (Táo khuyết). Dù không nhất thiết bày tỏ ý định đầu tư rõ ràng, nhưng anh ấy cho rằng Apple sẽ là một trong những device maker (nhà sản xuất thiết bị) chính đưa mô hình cục bộ chạy trên thiết bị.

Nếu tương lai như vậy, có lẽ chúng ta sẽ không còn nghĩ rằng Claude nhất thiết phải là mô hình bạn tương tác hàng ngày. Bạn có thể cần một personalized AI agent (tác nhân AI cá nhân hóa), được huấn luyện dựa trên dữ liệu của chính bạn, và đó là điều SLM cuối cùng có thể trở thành.

Phiên bản tổng quát có thể chạy trên điện thoại của bạn, trong khi vô số doanh nghiệp sẽ vận hành các mô hình được tối ưu hóa cao và chuyên biệt, huấn luyện trên proprietary data (dữ liệu độc quyền) của riêng họ, để bán hoặc tiếp thị sản phẩm tốt hơn.

EJ: Apple ở vị trí quá tốt. Tôi rất mong chờ WWDC (Hội nghị nhà phát triển toàn cầu của Apple), nó sắp đến rồi.

Josh: Đúng vậy.

EJ: Chỉ còn vài tuần nữa là đến hội nghị nhà phát triển Apple, họ sẽ công bố phần mềm AI mới và cách chúng tích hợp với phần cứng. Điều này sẽ rất quan trọng, chúng tôi cũng sẽ tiếp tục đưa tin, và tôi rất mong chờ được thảo luận về vấn đề này.

Josh: Trụ cột thứ hai là sovereign infrastructure (cơ sở hạ tầng chủ quyền). Chúng tôi thường nói, bits (bit) nhanh hơn nhiều so với atoms (nguyên tử). Nhìn vào cơ sở hạ tầng AI rất rõ ràng: chất lượng mô hình gần như tăng theo cấp số nhân, lượng thông minh tạo ra trên mỗi watt, thông minh tương ứng với mỗi token, sẽ chỉ đi lên.

Nhưng tốc độ triển khai vật lý không tăng với tốc độ tương tự, và bản thân điều này đã là moat (hào phòng thủ). Phần cứng cực kỳ phức tạp, độ chính xác của bóng bán dẫn đã gần đến cấp độ nguyên tử; việc triển khai quy mô lớn trong một thế giới mà cơ sở hạ tầng hiện tại vốn đã chịu áp lực không hề dễ dàng. Sau khi xe điện tăng tốc phổ biến, lưới điện đã chịu áp lực lớn hơn, nhiều nơi gần như đầy tải. Giờ đây AI lại mang đến energy problem (vấn đề năng lượng) và chip problem (vấn đề chip).

Gavin đặt cược mạnh vào một thực tế: hạ tầng rất khó xây dựng, cần nhiều ngày, nhiều tháng, thậm chí nhiều năm. Ông ấy đặt cược vào những người có thể rút ngắn chu kỳ này xuống còn vài tuần. Vì vậy, tốc độ triển khai vật lý (physical deployment) tự nó đã là một hào lũy. Ông ấy đang thu hẹp mục tiêu, tìm kiếm những công ty có thể triển khai nhanh nhất có thể.

Ví dụ đầu tiên tôi nghĩ đến là SpaceX (công ty hàng không vũ trụ của Elon Musk), và tốc độ họ xây dựng Colossus (siêu cụm AI lớn của xAI) rồi cho Anthropic thuê, và trong tương lai có thể cho các công ty khác thuê. Trụ cột hạ tầng này là một trong những yếu tố chính mà Gavin quan tâm.

Nếu nhìn vào danh mục đầu tư của Leopold, đây cũng là phần cốt lõi. Thực tế là: xây dựng mọi thứ cực kỳ khó, và những người có thể xây dựng được chúng có thể bán với giá rất cao. Chương trình có đề cập rằng hiện tại một trong những nguồn thu lớn nhất của SpaceX là cho thuê trung tâm dữ liệu, chứ không phải tên lửa. Điều này cho thấy trụ cột này quan trọng đến mức nào.

EJ: Ông ấy quan tâm đến tốc độ, nhưng cũng quan tâm đến chi phí. Ông ấy liên tục nhắc đến một chỉ số: performance per watt, tức là hiệu suất trên mỗi watt. Điều ông ấy thực sự muốn nói là các phòng thí nghiệm AI ngày càng quan tâm đến số lượng tokens có thể tạo ra trên mỗi watt.

Nếu bạn nghĩ rằng chỉ trong năm nay, chỉ có khoảng năm công ty đã chi hàng tỷ thậm chí hàng nghìn tỷ đô la cho GPU, compute và điện năng vận hành các hệ thống này, bạn chắc chắn muốn bang for buck (tỷ lệ đầu vào/đầu ra) đủ cao. Đặc biệt khi các hyperscalers (các nhà cung cấp đám mây siêu quy mô) mở rộng đến quy mô này, chi phí chính là vấn đề cốt lõi.

Ví dụ giả định: Tôi hỏi Claude một câu, nó trả lời với chi phí 2 xu; tôi hỏi ChatGPT một câu, nó trả lời với chi phí 1 đô la. Dù Claude chỉ thông minh bằng 95% ChatGPT, tôi gần như chắc chắn sẽ dùng Claude. Vì tôi có thể hỏi nhiều lần hơn và cuối cùng nhận được câu trả lời với chi phí thấp hơn.

Vì vậy, chi phí truy cập vào intelligence (trí thông minh) này rất quan trọng. Ngay trong tuần này, Microsoft và Uber đã thông báo rằng họ thực sự đang giảm sử dụng Claude Code (công cụ mã hóa AI của Anthropic dành cho lập trình), vì ngân sách hàng năm gần như đã cạn kiệt sau khoảng 4 tháng.

Bạn có thể thấy điều này trong danh mục đầu tư của Gavin: Cerebras, Positron, Astera Labs. Ông ấy xác định những nút thắt hạ tầng rất cụ thể, sau đó đặt cược đơn giản: nếu công ty này giải quyết được nút thắt đó, performance per watt đạt đến một mức nhất định, chi phí token giảm xuống một mức nhất định, thì các phòng thí nghiệm AI sẽ mua thêm GPU, thêm sản phẩm hoặc thêm những thứ tương tự.

Vì vậy, lý thuyết của ông ấy thực ra rất đơn giản, mặc dù công nghệ cụ thể rất phức tạp: Tôi chỉ tập trung vào các nút thắt ở tầng hạ tầng AI. Nếu tìm được một công ty nào cải thiện được hiệu suất trên mỗi watt, khiến tokens rẻ hơn, tôi sẽ đặt cược rằng nó sẽ có giá trị lớn trong tương lai, hoặc IPO, hoặc bị mua lại với giá cao.

Josh: Trong phần này, nếu ai đó muốn sao chép giao dịch của Gavin, cần biết một vài cái tên: Astera Labs, Cerebras, SiFive (công ty thiết kế chip RISC-V) và Positron. Bốn công ty này rất quan trọng trong mảng này.

Hướng thứ tư và cũng là cuối cùng, là sự kết hợp giữa energy (năng lượng) và space (không gian). Như chúng ta đã nói trước đó, terrestrial grid (lưới điện mặt đất) phần lớn hạn chế nguồn cung năng lượng, việc xây dựng năng lượng mới cũng rất khó khăn. Chương trình có đề cập đến một thống kê, khoảng 40% trung tâm dữ liệu mới sẽ gặp phải sự phản đối rất mạnh mẽ, mọi người vận động hành lang, phản đối, không muốn các trung tâm dữ liệu này được triển khai.

Có hai loại giải pháp. Một là tạo ra out-of-the-box energy (năng lượng trong hộp), tức là năng lượng di động. Bạn có thể mang trung tâm dữ liệu đến đó, cấp điện bằng một thiết bị năng lượng nhỏ. Blue Marble mà Leopold rất ưa thích thuộc loại này.

Loại còn lại là orbital compute (tính toán quỹ đạo), đây là hướng mà Gavin hiện đang rất quan tâm. Công ty lớn nhất và cốt lõi nhất trong lĩnh vực này tất nhiên là SpaceX. Đây là công ty duy nhất có khả năng trở thành đường cao tốc lên không gian, đưa payload (tải trọng) vào quỹ đạo, đưa racks (giá đỡ) và trung tâm dữ liệu lên quỹ đạo thấp, đồng thời tạo ra đủ trí thông minh và điện năng để truyền trở lại.

Tôi nghĩ ý nghĩa của SpaceX còn lớn hơn bản thân SpaceX. Tôi hơi ngạc nhiên khi danh mục đầu tư của Gavin không có nhiều space stocks (cổ phiếu không gian) hơn, xét đến việc ông ấy cho rằng đây là một ngành công nghiệp lớn. Có lẽ thực tế là nó còn quá sớm, và SpaceX là linchpin (chốt chặn then chốt) để mở khóa ngành công nghiệp này.

Tiếp theo cần theo dõi sát sao vụ phóng Starship V3. Tuần trước chúng ta vừa thấy một vụ phóng Starship, hoạt động rất tốt. Nếu Starship không thực sự hoạt động, sẽ không có năng lượng không gian, cũng không có racks to orbit (giá đỡ lên quỹ đạo). Nó là điều kiện cần, vì tải trọng cần phóng là rất lớn. Vì vậy, SpaceX chắc chắn là công ty phải theo dõi, mặc dù sẽ còn nhiều công ty cấp hai bị ảnh hưởng.

Tại sao đây không phải là một bong bóng Internet khác?

Josh:Tiếp theo, mọi người chắc chắn sẽ hỏi, tại sao điều này không chỉ là một bong bóng dot-com khác? Gavin đã được hỏi câu này rất nhiều lần, và anh ấy đã đưa ra những câu trả lời rất mạnh mẽ, và tôi về cơ bản tin anh ấy, lập luận của anh ấy rất thuyết phục.

Logic của anh ấy đại khái là: Bong bóng Internet năm 2000 được thúc đẩy bởi nợ. Rất nhiều người đã vay một khoản tiền lớn để đầu tư vào những lý thuyết chưa được kiểm chứng và những sản phẩm không ai thực sự sử dụng hoặc quan tâm.

Nếu so sánh với siêu chu kỳ AI mà Gavin đang nói đến hiện tại, chỉ riêng hai công ty OpenAI và Anthropic, năm nay dự kiến đạt 200 tỷ USD ARR (Doanh thu định kỳ hàng năm). Và đây không phải là tiền được tạo ra từ hư không, mà là tiền đã được ký kết qua hợp đồng, trong đó một phần lớn, chương trình nói là 40% đến 60%, đã được khách hàng doanh nghiệp và bán lẻ trả trước.

Nói cách khác, thực sự có tiền đang lưu chuyển.

Nhìn vào sức mạnh tính toán GPU, đừng nhìn vào các phòng thí nghiệm mô hình, hãy xem ai đang mua sản phẩm từ Nvidia. Google, Microsoft, Amazon và Meta đều đang thanh toán bằng dự trữ tiền mặt của chính họ, không vay mượn. Amazon vừa mới sử dụng đến phần cuối của dòng tiền tự do, nếu họ bắt đầu vay tiền, chúng ta có thể lo lắng. Nhưng hiện tại, điểm mấu chốt là họ không sử dụng đòn bẩy.

Và đây là một trong năm công ty hàng đầu thế giới, theo một nghĩa nào đó cũng là những công ty thông minh nhất, vì giá trị vốn hóa thị trường, quy mô và vị thế của chúng. So với bong bóng Internet, năm đó có vô số công ty vô danh huy động được rất nhiều tiền, sau đó đốt tiền theo những cách rất phi lý. Trong chu kỳ này, những công ty thông minh nhất thế giới đang chi tiêu bằng tiền không có đòn bẩy.

Trong vài tuần gần đây, các báo cáo quý mà chúng tôi đề cập trong chương trình cũng cho thấy lợi nhuận đang được tối ưu hóa xoay quanh những hành động này, các mô hình vẫn đang tiến bộ và trở nên thông minh hơn. Vì vậy, luận điểm cốt lõi của Gavin là: Đây không phải là bong bóng Internet, vì nó không được thúc đẩy bởi vốn đòn bẩy; đồng thời, nút thắt mà chúng ta đang nói đến bị ràng buộc bởi các nguyên tử vật lý.

Mua một đống chip nhớ và GPU là một chuyện, nhưng Nvidia không thể bán quá mức GPU, Micron cũng không thể bán quá mức chip lưu trữ AI, vì họ không có đủ cơ sở sản xuất chip. Vì vậy, luận điểm đơn giản của anh ấy là: Nếu bạn không thể cung cấp quá mức cho toàn bộ thị trường, thì đó không phải là bong bóng. Chúng ta bị giới hạn bởi không có đủ công cụ để hoàn thành việc này, và anh ấy đang đầu tư vào chính những thứ đó.

Còn một điểm rất hay nữa: Gavin cho rằng, nếu TSMC có thể cung ứng, Nvidia đáng lẽ đã có thể bán được từ 2 đến 3 nghìn tỷ USD GPU trong năm nay và năm sau. Nghĩa là, TSMC là một mắt xích quan trọng trong ranh giới bong bóng.

Nguyên nhân là, nếu TSMC có thể đáp ứng nhu cầu của các công ty này, cung cấp cho họ lượng chip khổng lồ như vậy, thì sẽ tiêu tốn một nguồn vốn cực kỳ lớn. Hiện tại, nhìn vào biểu đồ, giữa CapEx (chi tiêu vốn) và operating cash (dòng tiền hoạt động) vẫn chưa xuất hiện sự chênh lệch lớn, lượng tiền mặt do doanh nghiệp tạo ra vẫn đủ để hỗ trợ việc xây dựng.

Nhưng nếu ngày mai TSMC nói với Nvidia rằng, chúng tôi có thể tăng gấp ba công suất chỉ trong một đêm, Nvidia sẽ không từ chối, họ sẽ bắt đầu chi những khoản tiền khổng lồ để mua chip. Các công ty khác cũng sẽ buộc phải vay tiền để mua những con chip này, lúc đó CapEx bubble (bong bóng chi tiêu vốn) sẽ bắt đầu phình to và tạo ra khoảng cách với dòng tiền hoạt động kinh doanh của doanh nghiệp.

Nhưng vì mọi mắt xích đều có giới hạn về nguồn cung, lưu trữ có giới hạn, sản xuất chip có giới hạn, năng lượng có giới hạn, đặc biệt là giới hạn của TSMC trong lĩnh vực chip tiên tiến, thực tế chúng ta không có cách nào đẩy nhanh tốc độ xây dựng đến mức đó. Do đó, TSMC đã ngăn chặn sự tăng tốc của bong bóng.

Chỉ cần công suất chip của TSMC vẫn còn hạn chế, chỉ cần Samsung (Samsung) và các nhà sản xuất chip khác không vượt quá thị phần của họ, thì tốc độ tăng trưởng vẫn tương đối bền vững. Nó trông có vẻ nhanh, nhưng vẫn có một lượng lớn nhu cầu không thể được đáp ứng, bởi vì chúng ta xây dựng không đủ nhanh. Chỉ cần động thái này còn tồn tại, tôi nghĩ tạm thời không có vấn đề gì lớn.

EJ: Còn một điểm nữa, bạn không thể cho rằng nhu cầu sẽ giữ nguyên trạng thái tĩnh, bởi vì nó sẽ không như vậy. Nhu cầu liên quan đến AI đang tăng theo cấp số nhân, và tốc độ tăng trưởng này vượt quá khả năng sản xuất và cung ứng của những con chip này.

Tôi chỉ có thể nghĩ ra hai cách để bác bỏ lý thuyết này. Thứ nhất, có ai đó một cách thần kỳ sao chép được ASML (nhà cung cấp cốt lõi máy quang khắc cực tím toàn cầu), đột nhiên xuất hiện một loạt đối thủ cạnh tranh của ASML. Những ai không hiểu về ASML có thể hiểu đơn giản: nó sản xuất những cỗ máy trị giá khoảng 400 triệu USD, và TSMC cùng tất cả các chip fab (nhà máy sản xuất wafer) chính đều cần những cỗ máy này.

Trong chương trình có nói rằng ASML chỉ có một đội ngũ duy nhất ở Norway (Na Uy) để chế tạo những thứ này, và chu kỳ sản xuất rất dài, backlog đơn hàng (đơn hàng tồn đọng) đã kéo dài đến khoảng 5 năm.

Thứ hai, chúng ta tạo ra một loại LLM hoàn toàn khác, không cần quá nhiều GPU, cũng không cần quá nhiều bộ nhớ lưu trữ. Nhưng hiện tại, chúng ta hoàn toàn chưa thấy dấu hiệu nào như vậy.

Hôm nay tôi thấy một tin tức về SK Hynix (nhà cung cấp bộ nhớ băng thông cao chủ chốt toàn cầu). Đây là nhà sản xuất và cung cấp bộ nhớ hàng đầu cho GPU của Nvidia, gần như là "top dog" (người chơi số một) trong lĩnh vực bộ nhớ AI.

Hiện tại, họ có thể đang nhận được các đề nghị trị giá từ 50 tỷ đến 100 tỷ đô la từ Google và Microsoft, hai công ty muốn đặt trước nguồn cung sẽ được sản xuất trong ba năm tới, nhằm thanh toán cho các thiết bị mở rộng sản xuất của SK Hynix.

Điều này cho thấy các công ty lớn khao khát bộ nhớ đến mức nào, và đây chỉ là một phân khúc phụ trong các linh kiện AI. Ngược lại, SK Hynix nói: Tôi không muốn đảm bảo nguồn cung cho các bạn, tôi chỉ tăng giá thôi. Biên lợi nhuận hoạt động (operating margin) của họ khoảng 70%, gần như không thể tin được trong ngành bán dẫn.

Vì vậy, việc Gavin all-in là có lý. Nó không giống như một bong bóng, có thể thị trường sẽ phản ứng ngắn hạn như vậy. Hôm nay, trước khi ghi hình, chúng tôi mở danh mục cổ phiếu, hầu hết đều giảm, nhưng đó chỉ là phản ứng theo cảm xúc (reactionary).

Mục tiêu định hướng của vấn đề này là: Chúng ta sẽ chỉ cần nhiều GPU hơn, nhiều chip bán dẫn hơn, trong khi nguồn cung không đủ và nhà sản xuất cũng không đủ.

Danh mục đầu tư của Gavin

Josh: Kết luận là: Điện năng và tấm wafer (bán dẫn). Chỉ có hai thứ này. Chúng là hai bức tường gạch, cũng là hai yếu tố hạn chế ngăn chúng ta tăng tốc quá nhanh. Miễn là điện năng và tấm wafer vẫn có giá trị, nhu cầu mạnh mẽ và nguồn cung hạn chế, thì phía trước vẫn còn những ngày tốt đẹp.

Nếu bạn muốn TLDR (bản tóm tắt dài quá không đọc) của danh mục Gavin, tôi có thể đọc các vị thế lớn nhất của anh ấy. Một lần nữa, đây không phải lời khuyên đầu tư. Đây là những gì Gavin nắm giữ, không phải những gì chúng tôi nắm giữ. Tôi không biết các cổ phiếu này sẽ tăng, giảm hay quay vòng tại chỗ.

Vị thế lớn nhất của anh ấy hơi phản trực giác, đó là vị thế put (quyền chọn bán) trên QQQ (ETF Nasdaq 100). Nhìn chung, anh ấy có xu hướng bearish (giảm giá) đối với thị trường, điều này rất đáng chú ý. Vị thế lớn thứ hai là Astera Labs, tỷ trọng khoảng 7,4%, mã là ALAB. Thứ ba là Unity, công ty phần mềm 3D.

Phía sau còn nhiều nữa: Ciena (công ty thiết bị mạng quang), Micron, Nvidia, Amazon, Lumentum (công ty linh kiện quang học và laser), Alphabet (công ty mẹ của Google), Coherent (công ty quang điện tử và vật liệu), Roblox (nền tảng game), EchoStar (công ty truyền thông vệ tinh), Twilio (nền tảng truyền thông đám mây), Wayfair (công ty thương mại điện tử nội thất). Người này đầu tư đủ thứ.

Nếu bạn quan tâm, có thể xem 13F của anh ấy. Đó là quan điểm của Gavin, nút thắt nằm ở điện năng và wafer. Chỉ cần những ràng buộc này còn tồn tại, về cơ bản thị trường sẽ chỉ tăng một chiều. EJ, anh tiếp nhận những thông tin này thế nào? Anh sẽ xử lý ra sao?

EJ: Kể từ khi 13F của Leopold được công bố, thị trường khá biến động. Khi ghi tập này, tôi càng nhận ra rằng Gavin có phần giống một Leopold già hơn và thông minh hơn. Anh ấy đã ở trong ngành này rất lâu. Có thể anh ấy không có 13 tỷ USD AUM, nhưng tôi có cảm giác 10 năm nữa anh ấy vẫn còn ở đây.

Nếu bạn nghe đến đây và nghĩ rằng, tôi không muốn theo dõi từng phút, từng giờ, từng ngày những tiến bộ của AI, tôi chỉ muốn để tiền ở đó và xem nó tăng trưởng thế nào trong vài tháng hay vài năm tới. Thì danh mục đầu tư của Gavin có thể rất đáng tham khảo. Dĩ nhiên, đây không phải lời khuyên đầu tư.

Anh ấy áp dụng một cách tiếp cận thận trọng hơn, dài hạn hơn và cũng hướng tới tương lai hơn. Nếu xu hướng mà anh ấy dự đoán cuối cùng thành hiện thực, giống như cách anh ấy đã sớm đặt cược vào Nvidia và Cerebras, thì có thể có lợi nhuận theo cấp số nhân trong vài năm tới. Nhưng tất cả đều dựa trên một quan điểm cốt lõi của anh ấy: chúng ta không ở trong bong bóng.

Tôi rất tò mò liệu khán giả có đồng ý không. Rõ ràng, hầu hết mọi người sẽ không hiểu về mặt kỹ thuật và đi sâu vào nền tảng như Gavin. Nhưng sau khi nghe tập này, bạn nghĩ chúng ta đang ở trong bong bóng hay không? Lý do ủng hộ và phản đối là gì? Có điều gì chúng ta bỏ sót không? Josh, trước khi kết thúc, anh có nghĩ bây giờ là bong bóng không?

Josh: Tôi nghĩ chắc chắn chúng ta đang ở trong một bong bóng. Vấn đề là chúng ta đang ở giai đoạn nào của bong bóng, điều này vẫn có thể thảo luận. Hiện tại có vẻ giống giai đoạn đầu hơn, nên hy vọng nó sẽ tiếp tục duy trì trạng thái này. Theo cách nói của Gavin, chỉ cần TSMC tiếp tục hạn chế năng lực sản xuất chip, chúng ta vẫn ổn.

Đó là outlook (triển vọng) tổng thể. Chúng ta đã nói về Leopold, thành công của anh ấy hiện được đo bằng quý; bây giờ chúng ta nói về Gavin, thành công của anh ấy được đo bằng thập kỷ. Câu trả lời của nhiều người có lẽ sẽ nằm ở đâu đó giữa hai thái cực này.

Liên kết gốc

Chào mừng bạn tham gia cộng đồng chính thức của BlockBeats:

Nhóm Telegram đăng ký: https://t.me/theblockbeats

Nhóm Telegram thảo luận: https://t.me/BlockBeats_App

Tài khoản Twitter chính thức: https://twitter.com/BlockBeatsAsia