Phân tích Sổ Đăng ký Công ty SpaceX: Công ty Tên Lửa Biến Thành "Bình Chứa Lỗ Hổng" của Trí Tuệ Nhân Tạo

Ngày 20 tháng 5, SpaceX đã nộp Điều lệ Đăng ký S-1 tới Ủy ban Chứng khoán Mỹ (SEC), mã cổ phiếu SPCX, chuẩn bị niêm yết trên sàn Nasdaq. Đây là lần IPO lớn nhất trong lịch sử, với mục tiêu vốn hóa khoảng 1.75 nghìn tỷ đô la Mỹ. Bản đăng ký công bố lần đầu tiên đã đưa ra tài chính của công ty này trước công chúng, và kết quả công bố không giống như ấn tượng của nhiều người.

Đa số mọi người nhìn vào SpaceX thấy một máy in tiền. Dịch vụ internet qua vệ tinh Starlink đã lan rộng toàn cầu, hoạt động phóng không gian của công ty gần như độc quyền trên thị trường. Nhưng theo Bản đăng ký của SpaceX, doanh thu hợp nhất của công ty vào năm 2025 là 186.74 tỷ đô la Mỹ, với tổng lỗ ròng trong cả năm là 49.4 tỷ đô la Mỹ. Một công ty được cho là kiếm nhiều tiền nhất trong ngành hàng không vũ trụ, thực tế lại ghi nhận lỗ.

Lỗ ròng từ đâu tới? Điều này phải quay trở lại tháng 2 năm nay. Musk đã sử dụng giao dịch toàn bộ cổ phiếu để sáp nhập công ty trí tuệ nhân tạo xAI của mình vào SpaceX. Kể từ đó, xAI đã trở thành "phân công nhiệm vụ AI" của SpaceX trong bảng tổng hợp. S-1 lần này là lần tiết lộ tài chính đầy đủ đầu tiên sau sáp nhập, cũng là lần đầu tiên tài chính của xAI được công khai theo phong cách đã được kiểm toán.

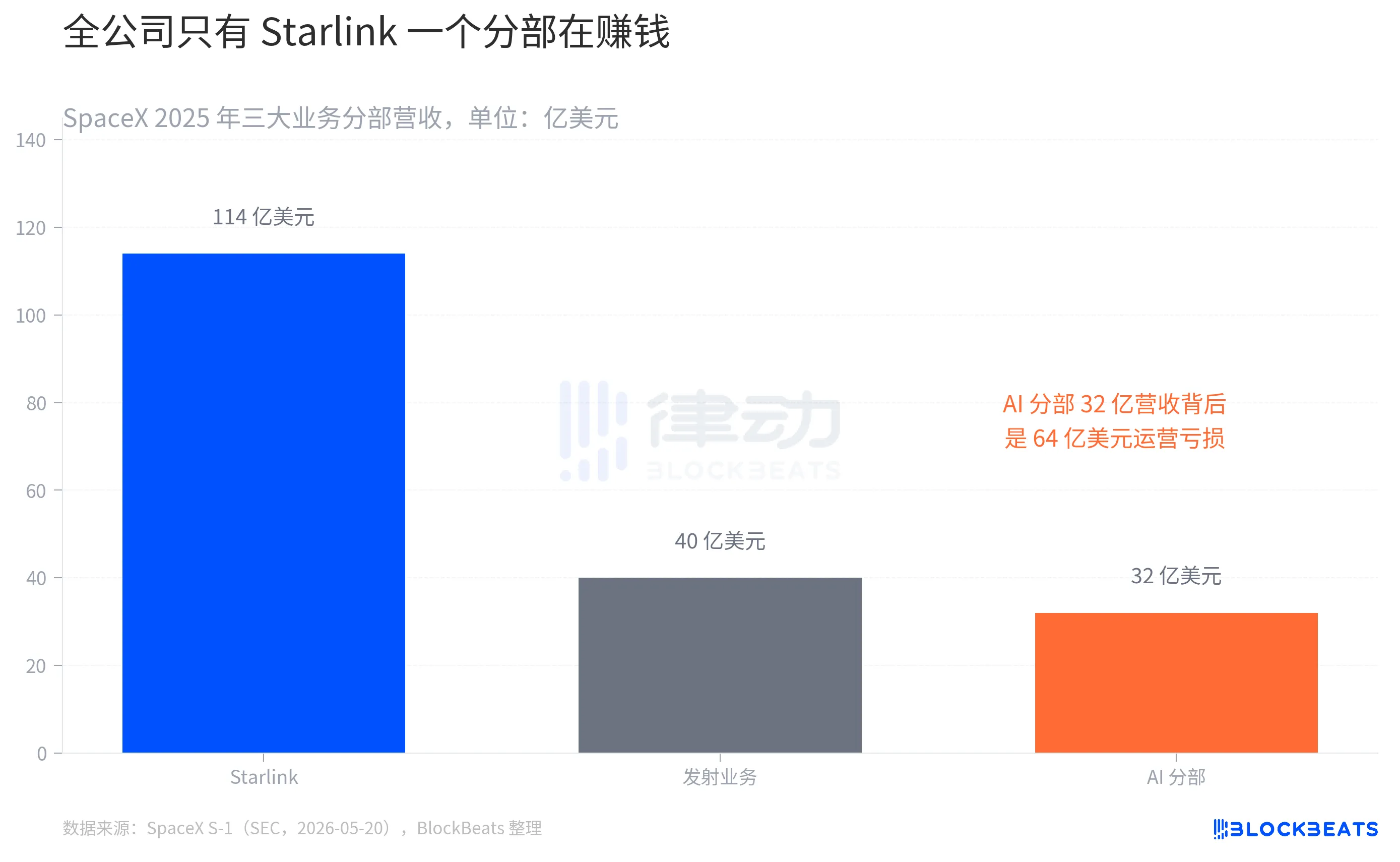

Trước tiên, hãy xem tiền đến từ đâu. Theo Bản đăng ký, doanh thu của SpaceX vào năm 2025 được chia thành ba phần. Phân công nhiệm vụ Kết nối, cũng chính là Starlink, thu về 114 tỷ đô la Mỹ, tăng khoảng 50% so với cùng kỳ năm trước, chiếm 60% tổng doanh thu công ty. Dịch vụ phóng đãi thu khoảng 40 tỷ đô la Mỹ. Phân công nhiệm vụ AI thu về 32 tỷ đô la Mỹ.

Chìa khóa không nằm ở doanh thu mà ở lợi nhuận/rủi ro. Trong ba phần công việc, chỉ Starlink là có lời. Dịch vụ phóng đãi để hầu hết doanh thu trong năm đó quay về nghiên cứu phát triển tên lửa thế hệ tiếp theo, với chi phí nghiên cứu và phát triển chỉ riêng khoảng 30 tỷ đô la Mỹ. Phân công nhiệm vụ AI thì khác, sau 32 tỷ đô la Mỹ doanh thu, có 64 tỷ đô la Mỹ rủi ro vận hành. Chuyển đổi một cách nhanh chóng, mỗi USD do phân công nhiệm vụ AI thực hiện, cần đóng góp thêm 2 USD.

Một công ty có ba phần phối nhiệm vụ, chỉ có Starlink là tạo ra lợi nhuận. Dịch vụ phóng đãi đang chi tiêu cho tương lai, phần công việc AI đang tạo ra lỗ, toàn bộ ống lợi nhuận của công ty đặt trên cột mốc duy nhất là Starlink.

Biết bao lâu hình hai chia tách riêng biệt của phần công việc AI có thể nói rõ.

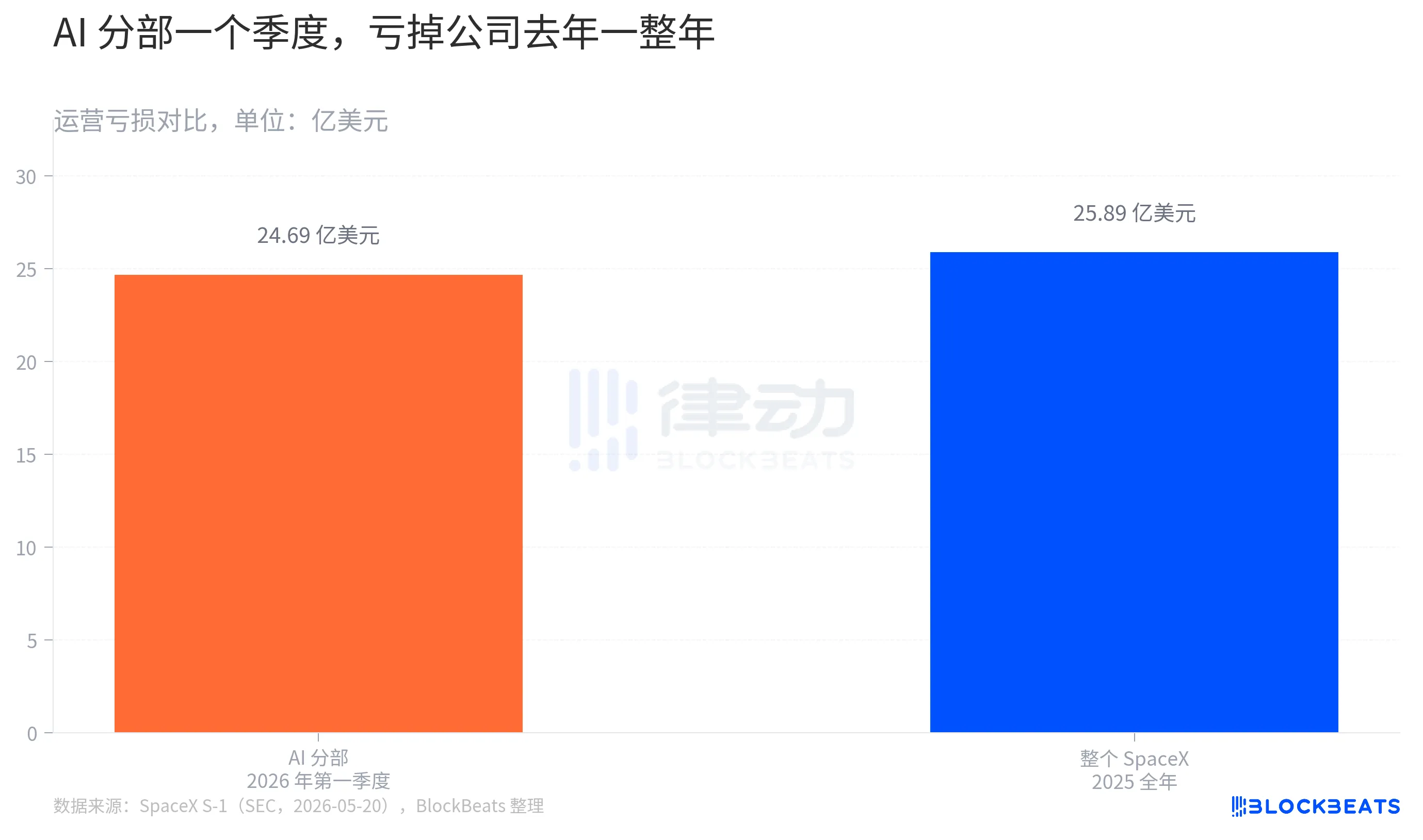

Theo Bản đăng ký, rủi ro vận hành của phần công việc AI trong quý đầu năm 2026 là 24.69 tỷ đô la Mỹ. Trong khi toàn bộ SpaceX năm 2025 đã ghi nhận khoản rủi ro vận hành là 25.89 tỷ đô la Mỹ. Số tiền mà một phần công việc mất trong ba tháng, gần như bằng với số tiền mà toàn bộ công ty đã mất trong cả năm ngoái.

So sánh này được thiết lập vì xAI chỉ được hợp nhất vào tháng 2 của năm nay. Báo cáo năm 2025 chỉ phản ánh một phần thời gian của phân bộ trí tuệ nhân tạo, và quý đầu năm 2026 mới là lần đầu tiên nó hoàn toàn xuất hiện trong báo cáo tài chính của SpaceX. Chi phí để hoàn toàn hợp nhất đã làm tăng lỗ ròng hàng quý của công ty từ 5.28 tỷ USD trong quý đầu năm 2025 lên 42.8 tỷ USD trong quý đầu năm 2026. Trong vòng một năm, lỗ ròng hàng quý đã tăng hơn bảy lần.

Elon Musk đã chọn thời điểm này để đưa ra IPO, thời điểm chính đã có thể đọc được. Lỗ ròng của phân bộ trí tuệ nhân tạo đang tiếp tục mở rộng, và các báo cáo tương lai sẽ trở nên khó nhìn hơn. Việc đưa công ty lên sàn trước khi lỗ ròng tiếp tục mở rộng có nghĩa là thị trường công cộng sẽ tham gia sớm hơn.

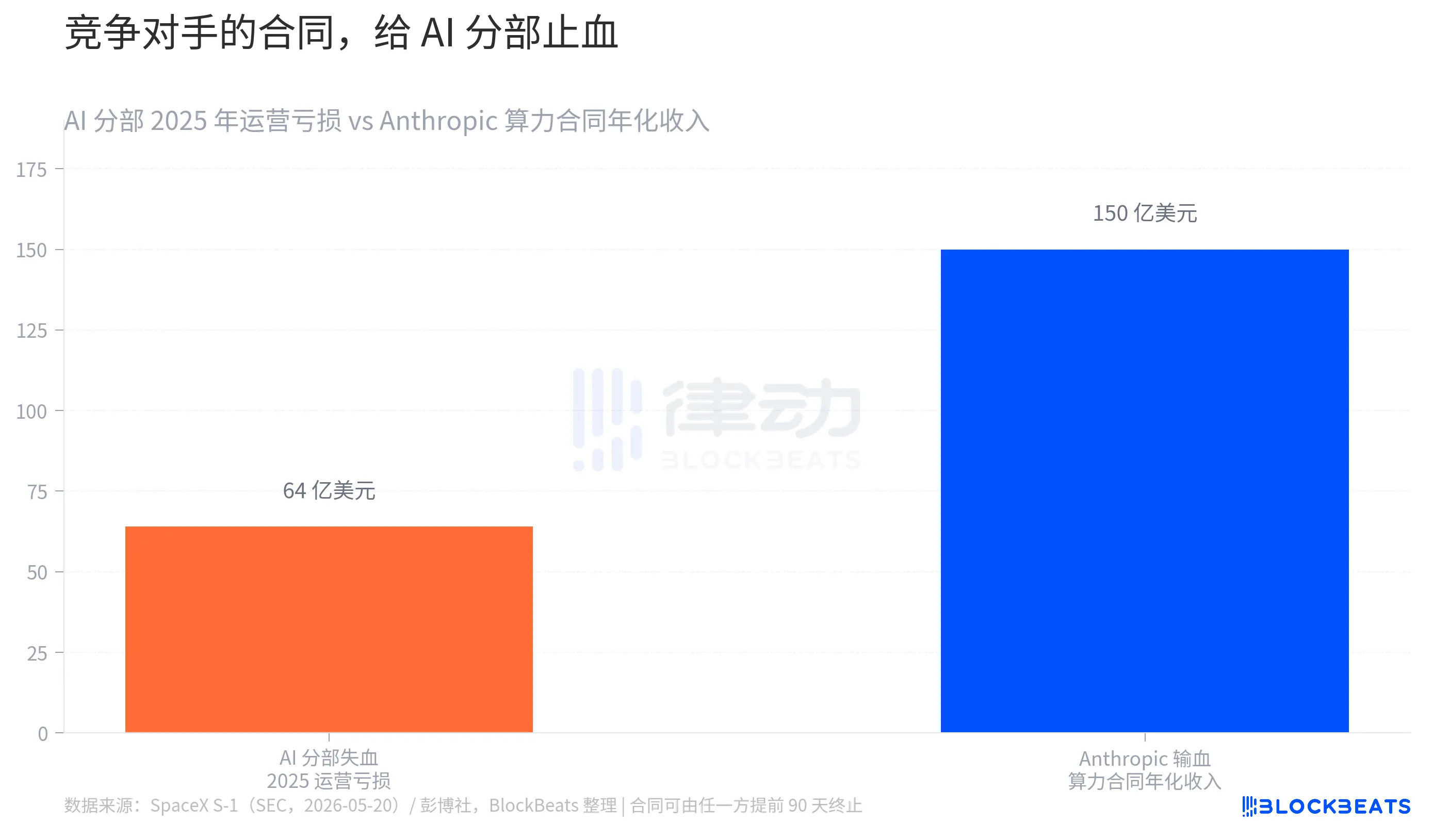

Để điền vào cái lỗ rỗng này của phân bộ trí tuệ nhân tạo, S-1 cung cấp câu trả lời: Anthropic.

Sổ đăng ký công bố một hợp đồng dịch vụ sức mạnh tính toán. Anthropic, tức là nhà phát triển của Claude, sẽ thanh toán hàng tháng 12.5 tỷ USD cho phần bộ trí tuệ nhân tạo của SpaceX, thuê toàn bộ sức mạnh tính toán tại Trung tâm dữ liệu Colossus 1 ở Memphis. Trung tâm dữ liệu này chứa hơn 220,000 card đồ họa NVIDIA. Hợp đồng kéo dài đến tháng 5 năm 2029, dựa trên phí hàng tháng, số tiền mỗi năm khoảng 150 tỷ USD. TheoBloomberg, tổng số tiền trong suốt thời gian là khoảng 450 tỷ USD.

Đặt 150 tỷ USD và 64 tỷ USD cùng xét. Số tiền mà Anthropic trả mỗi năm cho sức mạnh tính toán, gấp hơn hai lần lỗ vận hành của phân bộ trí tuệ nhân tạo trong năm 2025. Hợp đồng này là nguồn cung cấp chính cho cái lỗ rỗng hiện tại.

Điểm đáng chú ý thực sự của hợp đồng này nằm trong danh tính của cả hai bên. Claude của Anthropic và Grok của xAI là trực tiếp cạnh tranh trên thị trường mô hình AI lớn. Một đối thủ cạnh tranh đã trở thành khách hàng chính của phần mềm tính toán của phân bộ trí tuệ nhân tạo. S-1 của SpaceX gọi việc sắp xếp này là "chuyển đổi sức mạnh tính toán không hoạt động thành tiền", và cho biết sẽ ký thêm nhiều hợp đồng tương tự. Nhưng điểm đáng lưu ý về hợp đồng này là, hợp đồng cho phép bất kỳ bên nào thông báo chấm dứt trước 90 ngày. Tiền để giúp phân bộ trí tuệ nhân tạo sống sót nằm trong tay của đối thủ cạnh tranh.

Tại sao thị trường vẫn sẵn lòng định giá một công ty lỗ ròng 1.75 nghìn tỷ USD, câu trả lời nằm trong đường cong tăng trưởng của Starlink.

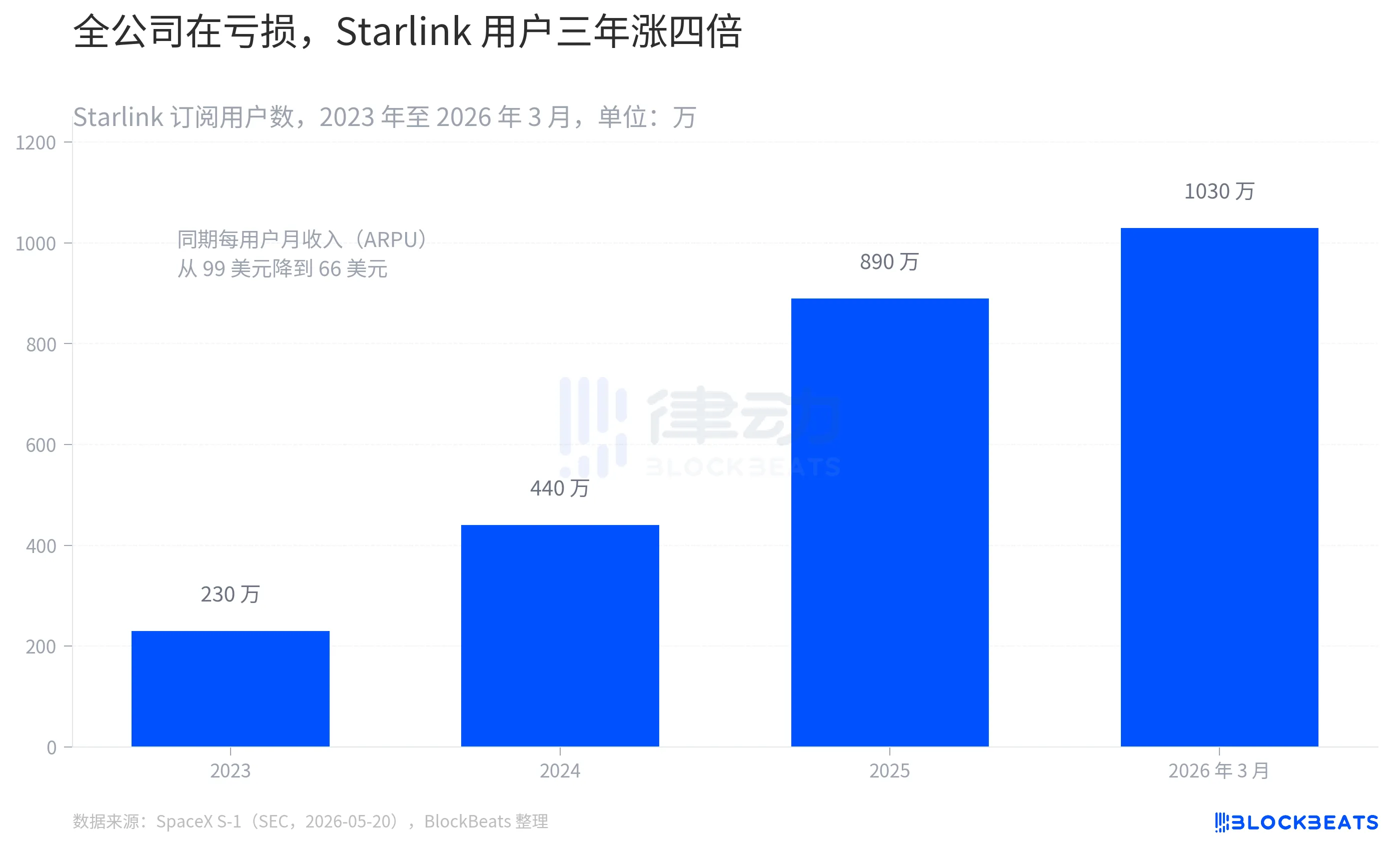

Theo S-1, số người dùng đăng ký Starlink sẽ tăng từ 2.3 triệu vào năm 2023 lên đến 4.4 triệu vào năm 2024, 8.9 triệu vào năm 2025, và cuối tháng 3 năm 2026 sẽ đạt 10.3 triệu. Trong vòng ba năm, số lượng người dùng đã tăng hơn bốn lần. Đây là phần chi nhánh duy nhất của SpaceX có lãi, cũng là một trong những dòng chỉ còn đang tăng trưởng nhanh chóng. Thị trường đang mua dòng đồ thị này, không phải bảng cân đối kế toán hiện tại.

Sự tăng trưởng ẩn chứa một sự thay đổi. Trong cùng một khoảng thời gian, doanh thu trung bình mỗi người dùng/tháng (ARPU) của Starlink đã giảm từ 99 đô la vào năm 2023 xuống còn 66 đô la vào cuối tháng 3 năm 2026. Số lượng người dùng tăng, nhưng doanh thu đóng góp từng người dùng đang giảm. Starlink đang sử dụng giá cả thấp hơn để đổi lấy nhiều hơn số lượng người dùng. Việc liệu dòng đồ thị này có thể tiếp tục duy trì định giá phụ thuộc vào tốc độ mở rộng quy mô có thể liên tục vượt qua sự giảm giá cả đơn vị hay không.

Sách đăng ký cổ phiếu này của SpaceX đã đặt ra một câu hỏi lựa chọn cho thị trường công cộng. Mua nó, tương đương với việc cùng lúc mua một Starlink đang tiếp tục mở rộng nhanh chóng, và một phần của AI đã thua lỗ trong một quý mà lỗ bằng cả năm trước. Hai thứ này hiện đang nằm trong cùng một mã chứng khoán.

Chào mừng bạn tham gia cộng đồng chính thức của BlockBeats:

Nhóm Telegram đăng ký: https://t.me/theblockbeats

Nhóm Telegram thảo luận: https://t.me/BlockBeats_App

Tài khoản Twitter chính thức: https://twitter.com/BlockBeatsAsia