Bán Bitcoin để nhận cổ tức? MicroStrategy đang làm gì với việc „Bảo vệ Chiều Dưới“ cho STRC?

Vào ngày 31 tháng 7 năm 2025, cách đây 9 tháng, Michael Saylor đã gọi cổ phiếu ưu tiên STRC vừa được niêm yết của MicroStrategy trong cuộc họp báo tài chính Q2 là "iPhone moment" của công ty, điểm bán chính là cho phép công ty "mở rộng quy mô lớn khẩu hiệu mà không bán một đồng Bitcoin nào". Nhưng đến cuộc họp báo tài chính Q1 năm 2026 vào tháng 5 trong năm nay, cùng một Saylor đã chính thức đưa "bán một số Bitcoin để trả cổ tức" vào mô hình vận hành.

Sau giờ giao dịch vào ngày 5 tháng 5, MicroStrategy đã tiết lộ báo cáo tài chính Q1 năm 2026, lỗ ròng 125,4 tỷ USD, đang nắm giữ 818.334 BTC vào cuối quý, giá mua trung bình mỗi BTC là 75.537 USD. Trong cuộc họp báo tài chính, Saylor lần đầu tiên tự cung cấp thông tin rằng công ty có thể bán một phần Bitcoin để trả cổ tức, ông nói: "Chúng tôi có thể bán một số Bitcoin để trả cổ tức, mục đích là để giảm thiểu tác động đến thị trường và truyền đạt một tín hiệu rằng chúng tôi thực sự đã làm điều đó."

CEO Phong Le đã miêu tả mục đích của việc bán tiền mã hóa như "tăng cường bảng cân đối kế toán" hoặc "tăng tỷ lệ sở hữu BTC mỗi cổ phiếu". Điều này làm cho việc bán Bitcoin trở thành một công cụ vận hành chuẩn mực, không phải là biện pháp dự phòng trong thời điểm khẩn cấp. Sau khi tin tức được công bố, giá cổ phiếu MSTR giảm hơn 4% trong phiên sau giờ giao dịch.

Đến nay trong năm 2026, công ty vẫn tiếp tục mua thêm Bitcoin, chỉ riêng cổ phiếu ưu tiên STRC này đã đóng góp khoảng 77.000 BTC vào vị thế, và cho đến nay, chưa có hành động bán Bitcoin nào. Nói cách khác, đây là một tuyên bố "về việc có thể bán Bitcoin trong tương lai", không phải là một thông báo "đã bán".

Áp lực tập trung vào STRC

STRC là cổ phiếu ưu tiên vô hạn mà MicroStrategy đã ra mắt vào tháng 7 năm 2025, không có ngày đáo hạn, lợi suất hàng năm là 11,5%, được trả cổ tức hàng tháng. Tính đến báo cáo tài chính Q1 năm 2026, quy mô lưu thông của STRC là khoảng 85 tỷ USD.

Đối tượng thiết kế của STRC là tự mình trở thành "tài khoản tiết kiệm". Tỷ lệ cổ tức hàng tháng không cố định, mà là điều chỉnh linh hoạt theo nhu cầu thị trường, khi STRC giảm dưới giá trị 100 USD trên thị trường thứ cấp, công ty sẽ tăng tỷ lệ cổ tức để thu hút nhà đầu tư quay trở lại, khi STRC tăng vượt giá trị, tỷ lệ cổ tức sẽ giảm xuống. Cơ chế này hoạt động khá tốt, với biên độ biến động trong 30 ngày của STR 1,7%, thấp hơn nhiều so với vàng (36%) và S&P 500 (20%).

Người mua STRC không phải là vốn nguyên bản trong lĩnh vực tiền mã hóa, mà là các nhà đầu tư thu nhập cố định tìm kiếm lợi suất ổn định cao. Đối tượng không phải là tiền mã hóa thực, mà là trái phiếu thu nhập cao. Những người mua nó mong muốn 11,5% lợi suất tiền mặt hàng tháng, không phải là sự tăng giá của BTC.

Tại sao cổ phiếu优先 này có thể trở thành trung tâm của toàn bộ nghĩa vụ hàng năm của MicroStrategy? Hãy nhìn vào cấu trúc.

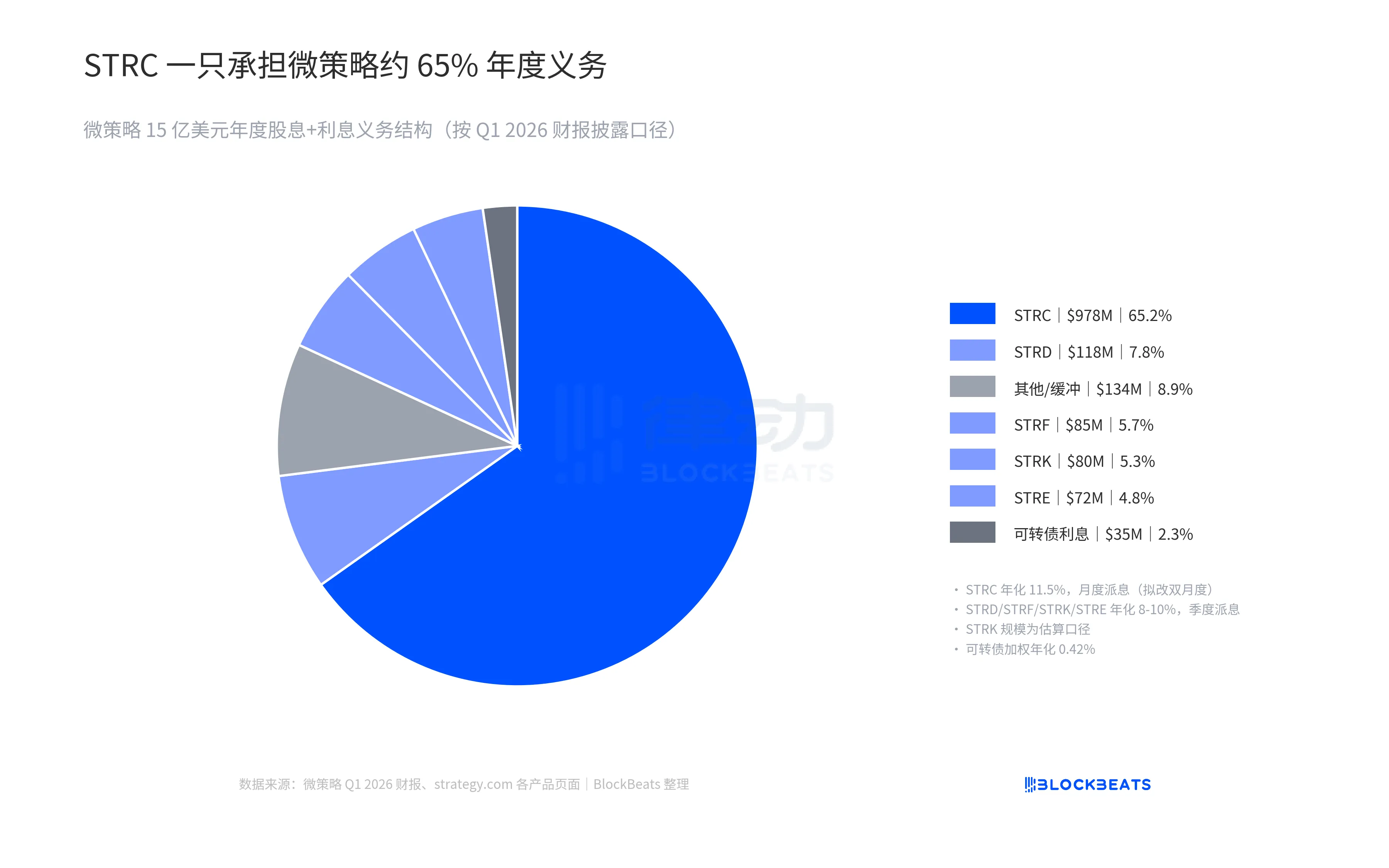

Theo báo cáo tài chính Q1 2026, trách nhiệm cổ tức + lãi cả năm của MicroStrategy là khoảng 15 tỷ USD. Chỉ một cổ phiếu STRC đã chịu khoảng 9.78 tỷ USD, chiếm khoảng 65% tổng hệ thống. Bốn cổ phiếu优先 còn lại STRD, STRF, STRK, STRE tổng cộng khoảng 3.6 tỷ USD, với lãi suất qua các năm của trái phiếu chuyển đổi 82 tỷ USD chỉ là 0.42%, tương ứng với lãi cả năm chỉ là 34.6 triệu USD.

Toàn bộ hệ thống trả cổ tức của MicroStrategy, dựa vào một cổ phiếu优先 STRC để chịu khoảng hai phần ba áp lực. Điều này trực tiếp giải thích tại sao vào ngày 17 tháng 4 cổ phiếu đầu tiên được điều chỉnh tần suất trả cổ tức là STRC, không phải cổ phiếu优先 khác.

Chiến lược hoạt động của STRC không phụ thuộc vào luồng tiền kinh doanh, mà là một chu trình ba chân. Tại cuộc họp báo cáo tài chính, Saylor đã mô tả nó như là "mua Bitcoin bằng tín dụng, tăng giá trị nó, bán một phần để trả cổ tức". Người mới đầu tư mua STRC, số vốn huy động được chia thành hai phần, một phần mua Bitcoin (tài sản tăng), một phần vào dự trữ USD (tăng dần). Dự trữ USD trả cổ tức hàng tháng. Phần còn lại của tài sản Bitcoin tiếp tục tăng giá trên thị trường cấp hai.

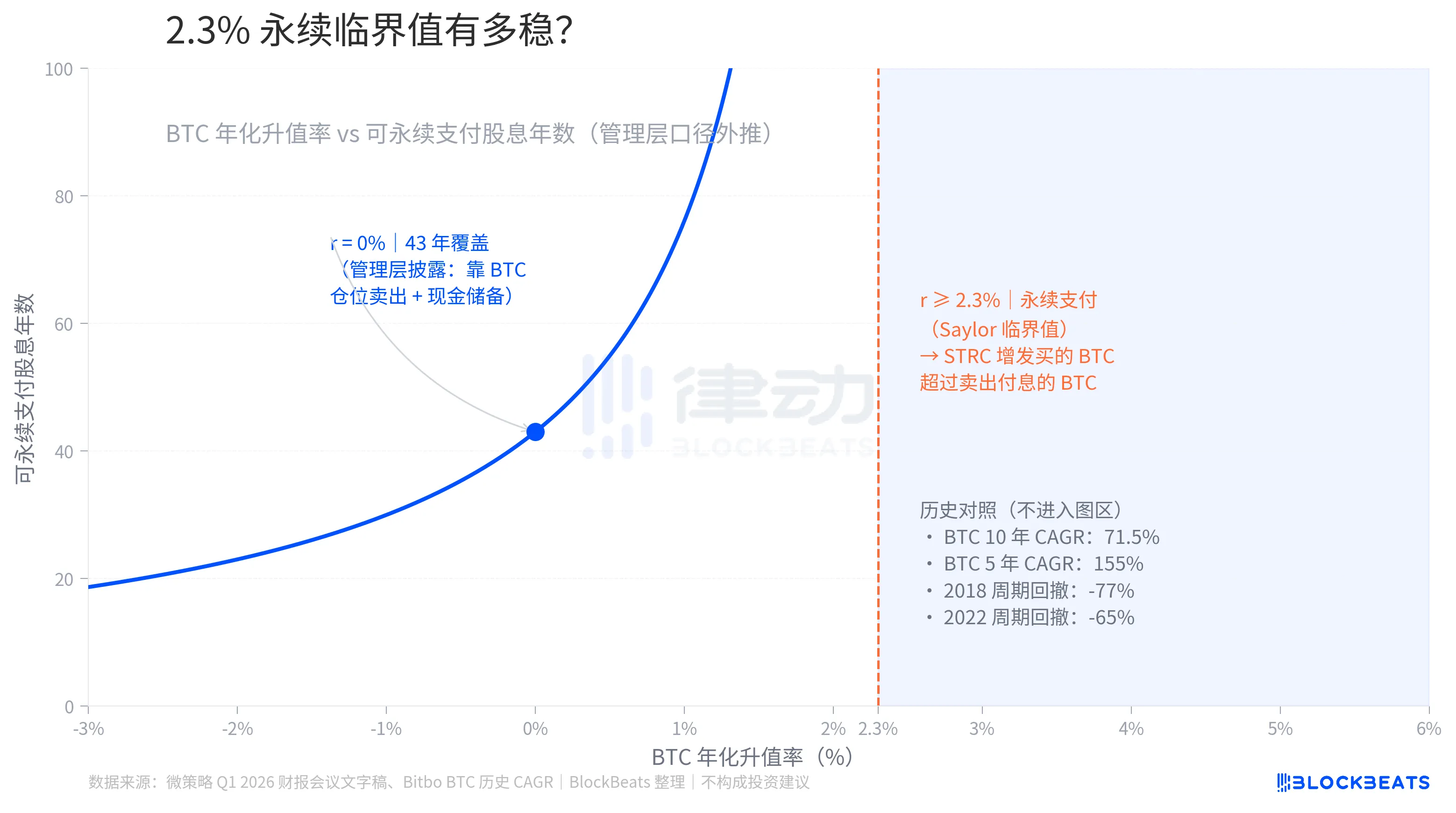

Chỉ cần tỷ suất tăng trưởng hàng năm của Bitcoin đạt mức ngưỡng 2.3%, giá trị tài sản Bitcoin còn lại mỗi năm tăng vượt quá tổng nghĩa vụ hàng năm 15 tỷ USD. Trong hoàn cảnh này, chu trình tự duy trì, công ty không cần bán ra một Bitcoin nào từ tài khoản.

Nhưng chỉ cần một trong ba chân đứt, dù là không thể bán STRC qua máy ATM, dự trữ USD cạn kiệt, hoặc Bitcoin giảm giá lâu dài, chu trình này sẽ phải chịu sự lỗ. Thành ngữ "chịu lỗ" đề cập đến việc trực tiếp bán ra một phần từ tài khoản MicroStrategy 82 triệu Bitcoin để đủ mức trả cổ tức.

Vào ngày 5 tháng 5, Tuyên bố của Saylor, trong bản chất không phải là nói "bây giờ chúng ta phải theo con đường chịu lỗ", mà là việc đưa lựa chọn dự phòng này mà trước đây bị giấu kín lên ánh sáng, để cho thị trường định giá trước.

Từ IPO đến Tuyên bố Bán Coin

Ngày 21 tháng 7 năm 2025, STRC lên sàn, IPO thu về 25.21 tỷ USD, tỷ lệ cổ tức hàng tháng ban đầu là 9%. Đến ngày 1 tháng 12, MicroStrategy lặng lẽ thiết lập một dự trữ USD 14.4 tỷ USD. Theo thông cáo, khoản tiền này được sử dụng để hỗ trợ việc trả cổ tức của cổ phiếu ưu đãi và lãi vay chưa trả, khả năng bao phủ ban đầu khoảng 21 tháng, mục tiêu lâu dài là hơn 24 tháng. Việc thiết lập dự trữ USD chính là một tín hiệu gián tiếp: MicroStrategy bắt đầu tạo ra một đệm tiền mặt cho câu hỏi "nếu việc tăng vốn bằng STRC bị đình trệ thì phải làm gì".

errorTheo Tổng dự trữ hiện tại là 22.5 tỷ USD chia cho 1.25 tỷ USD nghĩa vụ hàng tháng, có thể đảm bảo khoảng 18 tháng. Đó chính là lý do tại sao Ban lãnh đạo nói về "Khả năng bảo đảm trong 18 tháng" trong báo cáo tài chính.

Nhưng dự trữ không phải là vô hạn. Nếu STRC không thể bán ra lâu dài, ví dụ như thị trường thứ cấp bắt đầu chiết khấu lãi suất 11.5%, dự trữ sẽ tiếp tục giảm. Trước khi dự trữ cạn kiệt, MicroStrategy hoặc tăng lãi suất STRC để thu hút lại các nhà đầu tư (với chi phí là nghĩa vụ trở nên nặng hơn), hoặc sử dụng lá chắn cuối cùng. Lá chắn cuối cùng đó chính là bán Bitcoin để thanh toán lãi suất.

Vì vậy, chuỗi kích hoạt "sẽ bán Bitcoin" hoàn chỉnh là: phát hành mới của STRC bị ngưng trệ, dự trữ USD bị tiêu tốn, cần phải bán Bitcoin trước khi dự trữ cạn kiệt để thanh toán nghĩa vụ.

Vậy, nếu đến bước đó thì phải bán bao nhiêu? Giả sử STRC không thể bán ra, dự trữ USD cũng đã cạn kiệt, giá BTC không biến động, MicroStrategy cần bán bao nhiêu trong số 818,334 BTC hiện có để đủ để thanh toán 15 tỷ USD lãi suất và lãi suất hàng năm?

Logic rất đơn giản, số tiền hàng năm cần thanh toán theo USD, chia cho giá trị hiện tại của mỗi BTC đổi ra USD, sẽ là số lượng BTC cần bán trong một năm. Theo 15 tỷ USD nghĩa vụ hàng năm và giá BTC hiện tại 81,000 USD, khoảng 18,519 BTC, tương đương với 2.3% tổng số lượng.

Nếu giá Bitcoin trở về gần mức giá trung bình mua vào là 75,537 USD, số lượng cần bán hàng năm sẽ tăng lên gần 19,857 BTC, chính là số liệu cân đối với khoảng 26% trong số 77,000 BTC MicroStrategy đã mua thông qua việc phát hành STRC từ năm 2026 đến nay.

Theo giá hiện tại là 81,000 USD, không tính sự tăng giá của BTC, việc bán hết tồn kho sẽ mất 44 năm. Đó chính là lý do về nguồn gốc con số "43 năm nếu BTC không tăng giá" mà Ban lãnh đạo nhắc đến.

Nhìn vào lịch sử của Bitcoin, tỷ lệ 2.3% dường như không hề hạn chế. Trong vòng 5 năm qua, tỷ lệ biến đổi trung bình hàng năm của BTC là khoảng 155%, trong 10 năm qua là 71.5% (theo dữ liệu từ Bitbo). Tuy nhiên, Bitcoin cũng đã từng trải qua các chu kỳ giảm giá như -77% vào năm 2018, -65% vào năm 2022. Sự hiện diện của dự trữ USD chính là để đối phó với những chu kỳ giảm giá này, theo tiêu chí của Ban lãnh đạo có thể đảm bảo khoảng 18 tháng nghĩa vụ.

Theo tốc độ hiện tại, nếu BTC tiếp tục tăng chậm và việc phát hành mới của STRC bị hạn chế, bức tường tiền mặt 22.5 tỷ USD sẽ cạn kiệt trong vòng 18 tháng tới.

“Chúng tôi có thể bán một số Bitcoin” câu này trở thành tin tức không phải vì việc bán hay không bán, mà vì một cam kết đã được lặp đi lặp lại trong ba năm đang được viết lại thành một tùy chọn tích hợp trong một dòng.

Chào mừng bạn tham gia cộng đồng chính thức của BlockBeats:

Nhóm Telegram đăng ký: https://t.me/theblockbeats

Nhóm Telegram thảo luận: https://t.me/BlockBeats_App

Tài khoản Twitter chính thức: https://twitter.com/BlockBeatsAsia