Ngân hàng Dự trữ Liên bang Mỹ còn có thể giảm lãi suất không? Dữ liệu tối nay rất quan trọng

Tiêu đề Ban đầu: "Fed Có Tiếp Tục Giảm Lãi Suất Không? Dữ Liệu Đêm Nay Quan Trọng"

Dưới sức ép đồng thời từ xung đột địa chính trị và sự phục hồi của lạm phát, dự báo về việc Fed giảm lãi suất đang trải qua những biến động gay gắt.Trung tâm của sự mâu thuẫn trên thị trường hiện nay chính là: Giá năng lượng cao liệu có dẫn đến lạm phát kéo dài, hay sẽ làm suy giảm nhu cầu tiêu dùng và buộc Fed phải giảm lãi suất?

Vào ngày 21 tháng 4, theo tin từ Trading Winds, Citigroup đã trình bày rõ lý do ủng hộ việc giảm lãi suất, cho rằng sự gián đoạn cung cấp dầu mỏ chỉ là một biến động ngắn hạn, con đường giảm lãi suất mặc dù gặp trở ngại nhưng hướng đi đã rõ ràng; trong khi Deutsche Bank đổ nước lạnh vào, cảnh báo rằng chính sách của Fed đã ở vị thế trung lập, dự báo sẽ duy trì lãi suất hiện tại vô thời hạn.

Trong bối cảnh hai quan điểm lớn đối đầu, dữ liệu bán lẻ tháng 3 sắp được công bố sẽ trở thành viên đá chốt phá vỡ bế tắc. Dữ liệu này sẽ không chỉ tiết lộ sức tàn phá thực sự của giá dầu đối với tiêu dùng cốt lõi, mà còn sẽ quyết định trực tiếp con đường chính sách của Fed trong thời gian gần đây.

Citigroup: Biến động địa chính trị ngắn hạn, hướng giảm lãi suất không thay đổi

Mặc dù thị trường vẫn chịu ảnh hưởng kéo dài từ các diễn biến chính trị, nhưng Citigroup kiên định cho rằng, con đường dẫn đến lãi suất thấp hơn và chính sách Fed ủ lạt vẫn còn tồn tại.

Điều cốt lõi của quyết định này nằm ở: Tác động của tình hình eo biển Hormuz đối với nguồn cung dầu mỏ, ngày càng có khả năng là sự chấn thương ngắn hạn, chứ không phải là nguồn gốc lạm phát kéo dài. Vào ngày 18 tháng 4, đã có tin cho biết eo biển Hormuz sẽ mở lại, mặc dù sau đó bị nghi ngờ, nhưng lãi suất trái phiếu và giá dầu đều đã rời khỏi điểm cao trong tuần qua và duy trì ở mức thấp hơn — điều này chính là thị trường đang điều chỉnh giá cho tình huống 'biến động ngắn hạn'.

Bản báo cáo chỉ ra, chuỗi logic của Citigroup rõ ràng: Xung đột địa chính trị ngắn hạn → Tác động giá dầu không kéo dài → Áp lực lạm phát không lan rộ → Fed có điều kiện để quay trở lại con đường giảm lãi suất.

Ngoài ra, chuỗi dữ liệu kinh tế cơ bản mà Citigroup theo dõi cho thấy, môi trường tài chính toàn cầu đang trải qua sự thay đổi tinh tế:

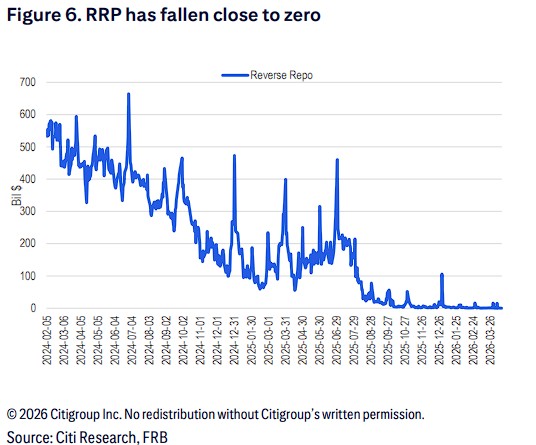

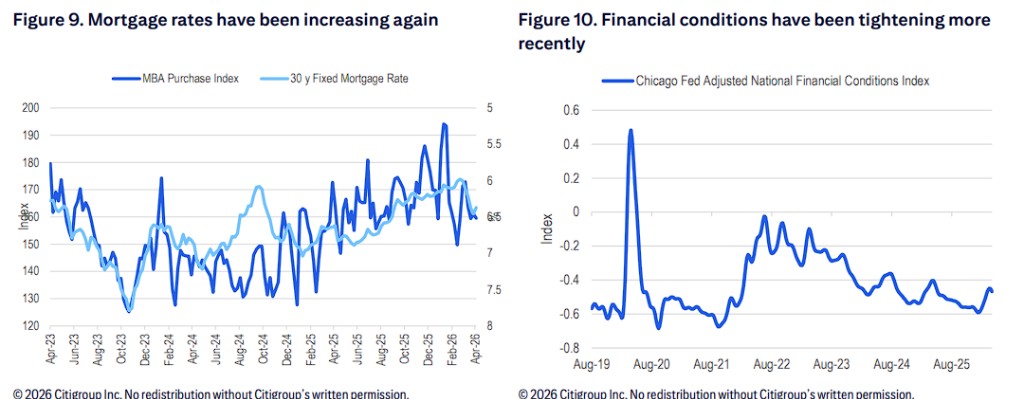

Lưu thông tiền và điều kiện tài chính: Quy mô trái phiếu đảo chiều của Fed đã giảm mạnh xuống gần mức không; đồng thời, điều kiện tài chính gần đây đang trở nên chặt chẽ, lãi suất vay thế chấp cũng lại có xu hướng tăng lên.

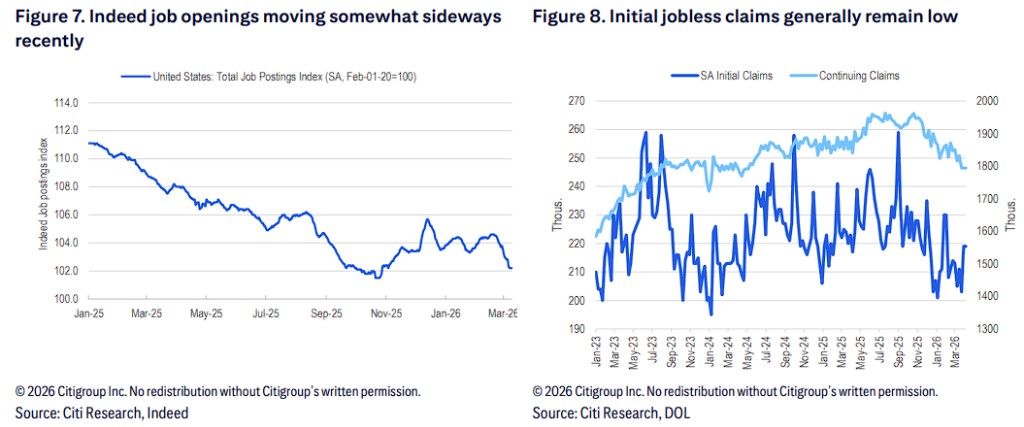

Thị trường lao động: Dữ liệu về vị trí trống Indeed gần đây đang ổn định ngang; tuy nhiên, số người nộp đơn xin trợ cấp thất nghiệp lần đầu vẫn duy trì ở mức thấp.

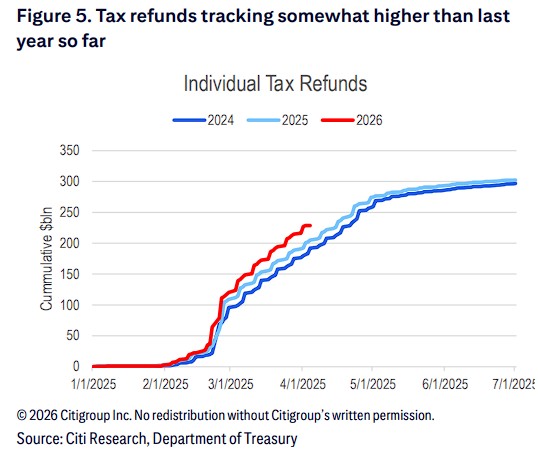

Tình hình Tài chính: Đến nay, lượng hoàn thuế cá nhân trong năm nay (theo tổng cộng tính bằng tỷ USD) nhìn chung cao hơn so với cùng kỳ năm trước.

Bài kiểm tra tối nay: Tại sao dữ liệu Bán lẻ Nhóm "Kiểm soát" tháng 3 là quan trọng?

Trong bối cảnh sự dao động của kỳ vọng giảm lãi suất, dữ liệu bán lẻ tháng 3 sắp được công bố sẽ cung cấp thông tin quan trọng đầu tiên cho nhà đầu tư, tiết lộ mức độ mà giá xăng cao đã làm giảm chi tiêu của người tiêu dùng cho các mặt hàng khác.

Citi nhấn mạnh, nhà đầu tư khi giải đọc dữ liệu này phải "bóc tách ra khỏi bề ngoài". Do giá xăng tăng, doanh số bán lẻ tháng 3 theo tên giả định sẽ tăng mạnh. Tuy nhiên, yếu tố quyết định thực sự về chiến lược của Fed là dữ liệu bán lẻ Nhóm "Kiểm soát" (Control group).

Báo cáo chỉ ra rằng dữ liệu này loại bỏ doanh số bán hàng tại các trạm xăng và một số hạng mục cụ thể, có thể phản ánh chính xác hơn mức độ giá xăng cao đã làm suy yếu chi tiêu của người tiêu dùng ở các lĩnh vực khác. Nếu dữ liệu của Nhóm "Kiểm soát" bất ngờ yếu đi, đó sẽ là bằng chứng mạnh mẽ cho việc lạm phát cao đang gây ảnh hưởng tiêu cực đến nhu cầu, qua đó cung cấp dữ liệu hỗ trợ quan trọng cho chiến lược giảm lãi suất của Fed.

Mưa lời khuyên lạnh từ Deutsche Bank: Chính sách đã đạt mức trung lập, Fed có thể duy trì lãi suất vô thời hạn

Đối lập sự kỳ vọng lạc quan từ Citi, Deutsche Bank đã đưa ra một nhận định cực kỳ thận trọng về triển vọng giảm lãi suất. Trong báo cáo nghiên cứu, Deutsche Bank rõ ràng cho rằng: Fed dự kiến sẽ duy trì lãi suất hiện tại vô thời hạn, vì chính sách hiện tại đã ở vị trí trung lập.

Dự báo bi quan của Deutsche Bank chủ yếu dựa trên những điểm cốt lõi sau đây:

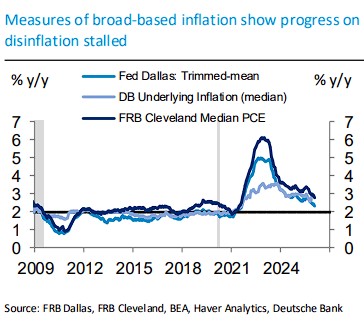

Lạm phát đang ổn định: Các chỉ số lạm phát rộng rãi cho thấy rằng tiến triển của Mỹ trong việc kiểm soát lạm phát đã dừng lại.

Thái độ của các quan chức đổi từ Ưa hoái sang Yêu dữ: Việc theo dõi từ Deutsche Bank về diễn văn của các quan chức Fed cho thấy rằng các quan chức như Waller và Miran đã chuyển sang thái độ Yêu dữ hơn, trong khi đa số quan chức vẫn cho rằng chính sách hiện tại "rất thích hợp". Cụ thể như sau:

· Waller: Thái độ dần trở nên Yêu dữ. Ông chỉ ra rằng, nếu xung đột ở Trung Đông kéo dài, sẽ cản trở con đường giảm lãi suất; một loạt các xung đột (thuế quan cộng với giá dầu) có thể gây ra sự tăng lạm phát kéo dài hơn; ông cũng nhấn mạnh, sau khi loại bỏ ảnh hưởng từ thuế quan, lạm phát lõm gần 2%, thị trường lao động có tính không ổn định.;

· 米兰(Miran): Là một trong những giọng điềm đạm nhất hiện nay, ủng hộ giảm lãi suất 3 lần hoặc thậm chí 4 lần trong năm nay, cho rằng tình hình chiến tranh không thay đổi triển vọng lạm phát sau 12 đến 18 tháng, va chạm giá dầu chỉ là tạm thời;

· 威廉姆斯 (Williams): Tin rằng chính sách hiện đang "ở vị trí cần thiết", nâng dự báo lạm phát năm 2026 lên khoảng 2.75%, giảm dự báo tăng trưởng kinh tế năm 2026 xuống còn 2% đến 2.5%;

· 哈马克 (Hammack): Mạnh mẽ khẳng định lãi suất sẽ "được duy trì ổn định trong một thời gian khá dài";

· 古尔斯比 (Goolsbee): Cảnh báo rằng, nếu giá dầu tiếp tục duy trì ở mức 90 đô la mỗi thùng, có thể lan sang các mức giá khác; Khả năng giảm lãi suất tiếp theo trong năm 2026 không lớn, việc giảm lãi suất có thể cần phải đợi đến năm 2027;

· 戴利 (Daly): Cho rằng chính sách hiện tại đang ở "vị trí rất tốt", nếu tác động của giá dầu kéo dài đến cuối năm, việc thị trường định giá chuyển hướng sang "không giảm lãi suất" cũng không gây ngạc nhiên.

Biên bản cuộc họp tháng 3 của Fed cũng cho thấy, đa số các quan chức cho rằng quá trình lạm phát trở lại mục tiêu 2% sẽ trì hoãn; một số quan chức thậm chí đã thảo luận về sự cần thiết của việc thêm "ngôn từ mối nguy hai chiều" vào tuyên bố cuộc họp, ám chỉ khả năng tăng lãi suất không hoàn toàn bị loại trừ.

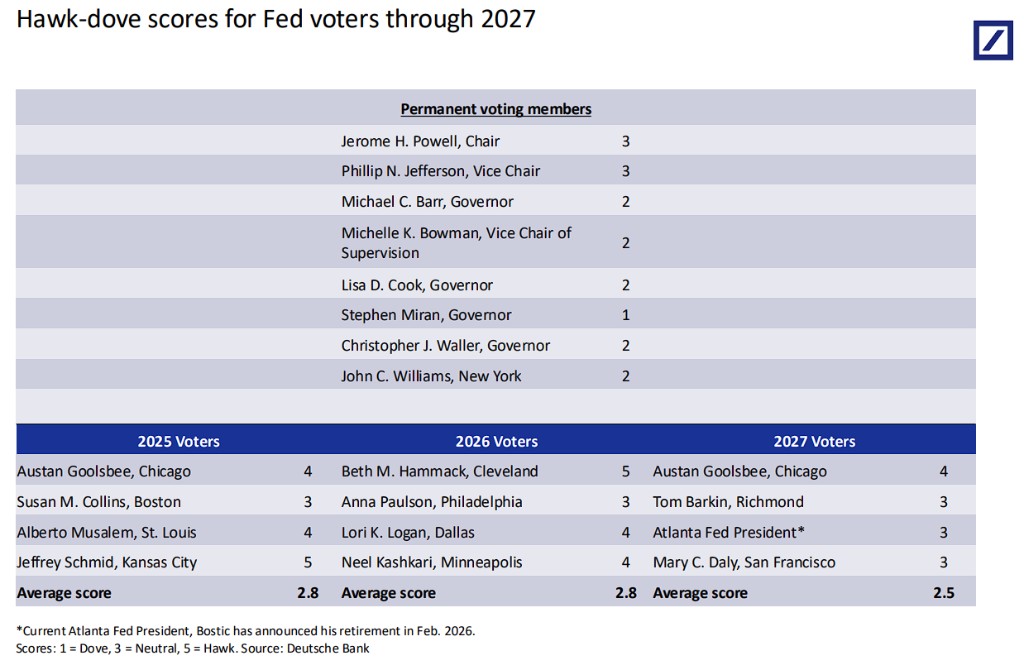

Đánh giá dư căn cứ trên tư duy bảo thủ của các quan chức Fed, điểm số điều chỉnh của Deutsche Bank trong năm 2026 cho thấy điểm trung bình của Ủy Ban bỏ phiếu là 2,8 điểm (1 điểm là tích cực nhất, 5 điểm là tiêu cực nhất), hướng chung là trung lập nhẹ nhàng, nhưng tiếng nói bảo thủ rõ ràng chỉ chiếm ít.

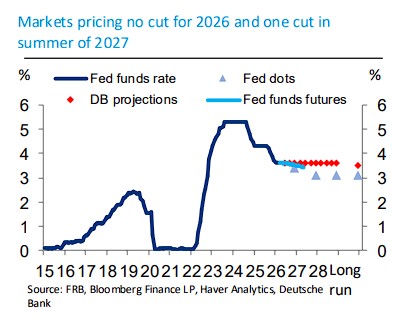

Định giá thị trường hoàn toàn đảo chiều: Đối diện với áp lực lạm phát kéo dài và sự mạnh mẽ của nền kinh tế, kỳ vọng thị trường đã thay đổi đáng kể. Theo dữ liệu của Deutsche Bank, hiện nay, thị trường định giá dự kiến cả năm 2026 sẽ "không giảm lãi suất", chỉ đến mùa hè năm 2027 mới có một lần giảm lãi suất.

Theo ước tính của Deutsche Bank, trong kịch bản cơ bản, tỷ lệ lãi suất cơ sở liên bang sẽ duy trì ổn định ở mức 3.63% từ năm 2026 đến 2028, không có bất kỳ giảm lãi suất nào trong năm.

Liên kết bản gốc

Chào mừng bạn tham gia cộng đồng chính thức của BlockBeats:

Nhóm Telegram đăng ký: https://t.me/theblockbeats

Nhóm Telegram thảo luận: https://t.me/BlockBeats_App

Tài khoản Twitter chính thức: https://twitter.com/BlockBeatsAsia