Bốn Tram Năm Lịch Sử Tài Chính Khẳng Định Lại: Bán Ng short không phải là kẻ thù của thị trường, mà là chất xúc tác của thị trường tăng giá

原文标题:《Cực Trị Của Cơ Chế, Điểm Xuất Phát của Thị Trường Bò Của Cuộc Sống: Quyền Bán Ngắn Chính Là Mảnh Ghép Kích Thích Chuỗi Blok Của Chuỗi Blok Tiếp Theo》

Original Author: danny, Nhà phân tích tiền điện tử

Trong ba trăm năm của thị trường tài chính, có một quy luật đã được lặp đi lặp lại: Thị trường bò không bao giờ được đốt lửa bởi một điểm chuyện kể cụ thể, mà là bởi cải tiến cơ chế giao dịch. Dù là ICO, hợp đồng tương lai, AMM, DeFi, NFT... tất cả đều được động viên bởi cơ chế, và cờ bạc thúc đẩy dòng vốn trở nên lưu thông. Là cải tiến cơ chế đem lại sự thịnh vượng.

Trở lại nhìn vào điểm xuất phát của mỗi đợt tăng giá lớn, bạn sẽ nhận thấy điểm chung của chúng không phải là "một câu chuyện tốt nảy sinh," mà là "những người tham gia thị trường đột nhiên có một cách chơi mới."

Điều kích thích sự thịnh vượng của chuỗi tiếp theo không phải là câu chuyện, mà là cải tiến của mỗi cơ chế giao dịch

Quy luật này, từ Wall Street đến Binance, từ tiền mặt đến hợp đồng, từ mùa DeFi đến Hyperliquid, chưa bao giờ trỗi phụ.

Bạn có thể bán ngắn nó, bạn có thể ngắn bán—hay còn gọi là Quyền Bán Ngắn là cơ hội của thị trường bò tiếp theo cho đồng tiền ẩn.

Một, Năm 1609, Một Thương Nhân Hà Lan Thay Đổi Lịch Sử Tài Chính

Năm 1609, Amsterdam.

Công Ty Đông Ấn Hà Lan (VOC) là công ty niêm yết lớn nhất thế giới lúc bấy giờ, độc quyền thương mại gia vị châu Á, giá cổ phiếu chỉ biết tăng không biết giảm. Mọi người đều đang mua vào, mọi người đều kiếm tiền. Thị trường chỉ có một hướng—lên trên.

Và sau đó một thương nhân tên Isaac le Maire đã làm một việc mà tất cả đều cho rằng điên rồ vào thời điểm đó: anh ta mượn cổ phiếu của VOC, bán ra, đánh cược rằng nó sẽ giảm giá.

Đây là giao dịch bán ngắn đầu tiên có bản ghi trên lịch sử loài người.

Chính phủ Hà Lan tức giận. Quốc hội cho rằng đây là một vụ tấn công ác ý vào cột mốc của quốc gia, và ban hành pháp luật yêu cầu cấm bán ngắn. le Maire bị công kích công khai. Nhưng câu chuyện không kết thúc ở đó—mặc dù lệnh cấm được thi hành nhiều lần, hành vi bán ngắn tại Amsterdam chưa bao giờ hoàn toàn biến mất. Vì người tham gia thị trường đã phát hiện ra một sự thực không thể bị phủ nhận bằng pháp lý: với bản ngắn, giá trở nên công bằng hơn. Những cổ phiếu bị đánh giá quá cao, không còn có thể duy trì sự thịnh vượng giả mạo vô hạn.

Và bây giờ, tức là bốn trăm năm sau, thị trường tiền điện tử đang tái diễn lại kịch bản tương tự. Trong thị trường của hàng nghìn đồng tiền ẩn, chỉ có mua vào, không có bán ngắn. Giá chỉ phản ánh một phần lạc quan, tiếng nói bi quan bị tắt lời mạnh mẽ. Mỗi đợt tăng giá chỉ là một chu kỳ duy nhất: FOMO đẩy cao, bong bóng vỡ, trắng tay, đợi chờ một câu chuyện tái khởi đầu mới.

Nhưng lịch sử đã cho chúng ta biết — Mỗi lần giới thiệu Quyền Bán Khống, đều không phải là sự kết thúc của thị trường, mà là điểm khởi đầu của thị trường.

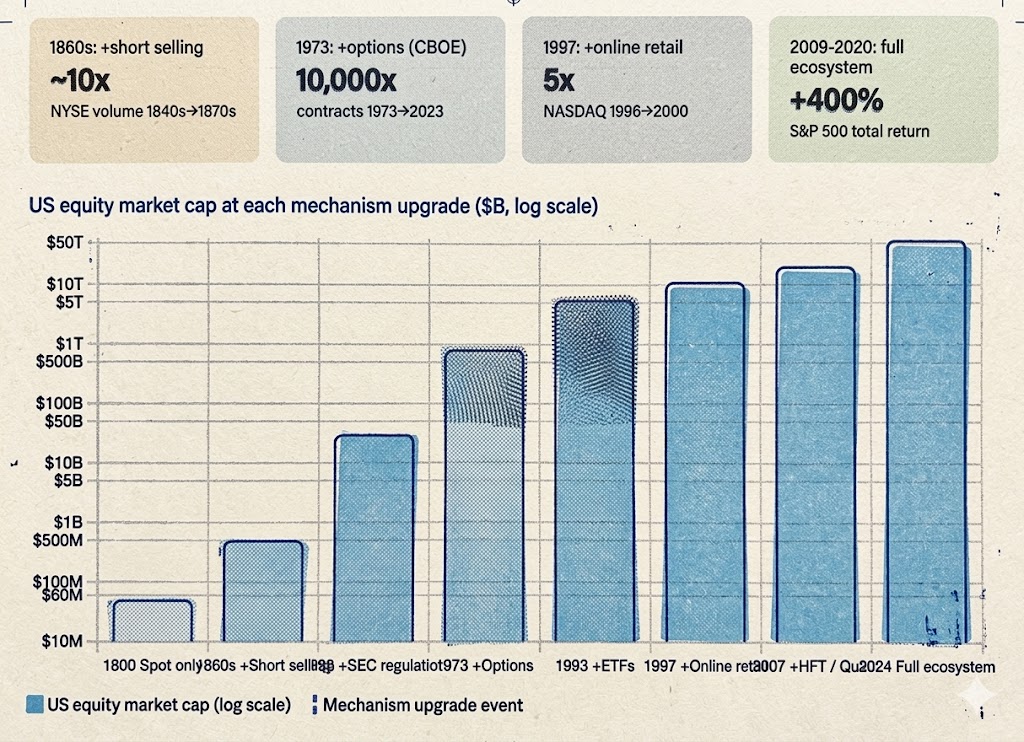

二、Hai Trăm Năm Wall Street: Làm thế nào Quyền Bán Khống từ "Kẻ Thù Của Đất Nước" trở thành "Nền Tảng của Thị Trường"

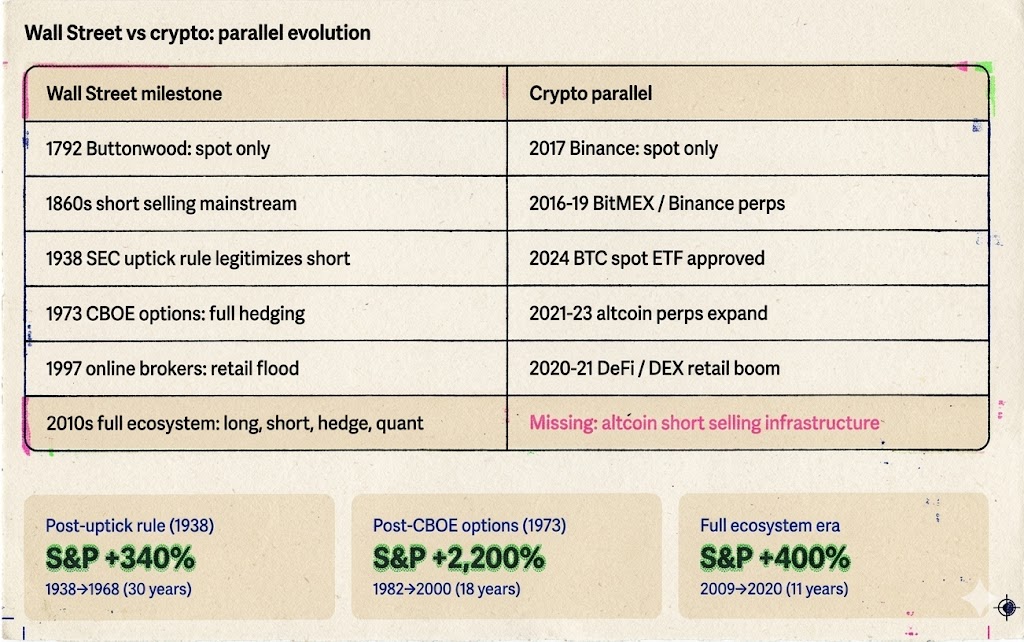

Thập kỷ 1792-1840: Thời kỳ Hoang Dã - Thị trường nguyên thủy chỉ có thể mua.

Ngày 17 tháng 5 năm 1792, 24 người môi giới ký kết "Hiệp Định Dưới Cây Bồ Đề" (Buttonwood Agreement) dưới một cây bồ đề trên Wall Street, thỏa thuận trao đổi cổ phiếu cho nhau. Đây là bích vương trình chúc ở New York Stock Exchange (NYSE) ngày nay.

Thị trường lúc đó giống như thị trường tiền điện tử ngày nay: chỉ có thể mua, giữ, chờ lãi cổ tức, chờ Tết. Không có đòn bẩy, không thể bán khống, không có quy trình chuẩn hoá giao dịch. Khối lượng giao dịch trung bình hàng ngày có thể dưới 500 nghìn USD, với số người tham gia không quá vài chục. Thị trường rất nhỏ, vì có quá ít việc để làm.

Biến động giá hoàn toàn do cảm xúc mua vào của người dùng tạo nên. Tin tốt đến, mọi người mua vào, giá tăng mạnh. Tin xấu đến, mọi người muốn bán, nhưng do thị trường quá mặt, không thể bán ra, giá sụt giảm. Không có người bán khống mua lại khi giá giảm, vì vậy thị trường không có sự hỗ trợ tự nhiên, đáy hoàn toàn phụ thuộc vào người chơi cuối cùng muốn từ bỏ khi nào.

Điều này có giống như thị trường tiền điện tử đỉnh điểm giá trị doanh nghiệp hóa học, lưu thông thấp của năm 2024-2025 không?

Thập kỷ 1850-1860: Quyền Bán Khống trở thành ngôi sao chính - Khi nỗi sợ hãi và thịnh vượng cùng đến.

Trong những thập kỷ 1830-1840, một người giao dịch tên Jacob Little đã làm giàu bằng cách bán khống, được gọi là "Chuyên gia Bán Khống lớn nhất của Wall Street". Nhưng quyền bán khống thực sự trở thành vũ khí chính thống là trong mười năm trước và sau cuộc Nội Chiến Hoa Kỳ.

Daniel Drew, Jay Gould, Cornelius Vanderbilt - Những cái tên này định nghĩa Wall Street thời đại đó. Họ đã khởi đầu một loạt các cuộc chiến lớn giữa ngắn hạn và dài hạn xung quanh cổ phiếu đường sắt: Drew bán khống Erie Railroad, Gould và Fisk hợp tác bắn phá vị thế dài hạn của Vanderbilt. Những trận chiến này đẫm máu, hỗn loạn, tràn ngập gian lận, nhưng kết quả khách quan là - bán khống từ vũ khí bí mật của ít người trở thành công cụ tiêu chuẩn của Wall Street.

Xã hội phản ứng và Hà Lan năm 1609 giống nhau. Các thành viên Quốc hội đã mắng những người làm trống là "kẻ thù của quốc gia", các báo cáo nói rằng họ "lợi dụng thảm họa của người khác để giàu có". Nỗi sợ hãi của công chúng về việc làm trống gần như không thay đổi trong bốn trăm năm.

Nhưng phản ứng của thị trường cũng giống như bốn trăm năm trước, tích cực và sôi nổi:

Mỗi lệnh làm trống đã tạo ra một lệnh bán, đồng thời cũng tạo ra một lệnh mua tương lai chắc chắn (bù đắp lệnh trống). Khối lượng giao dịch tăng lên, chênh lệch giá thu hẹp, nhiều người hơn sẵn lòng tham gia. Wall Street từ một nhóm nhỏ khoảng vài chục người, bắt đầu trở thành một thị trường vốn thực sự.

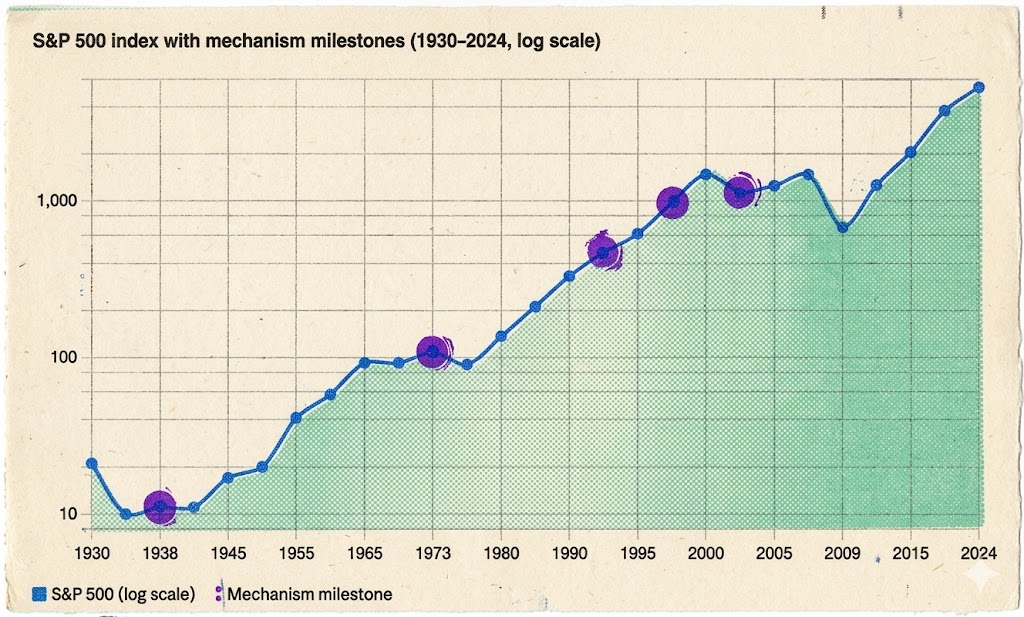

Thảm họa lớn năm 1929 → Quy tắc uptick năm 1938: Điểm đỉnh của nỗi sợ hãi và sự thay đổi.

Tháng 10 năm 1929, Wall Street suy thoái. Chỉ số Dow Jones giảm gần 90% trong vòng hai năm. Sự tức giận của công chúng cần một lối thoát, và làm trống trở thành mục tiêu thuận tiện nhất — mặc dù thực sự thủ phạm là cơn sốt đòn bẩy điên cuồng và sự sụp đổ hệ thống ngân hàng.

Năm 1934, Ủy ban Chứng khoán Mỹ (SEC) được thành lập. Lần nữa, việc làm trống đối diện nguy cơ bị cấm hoàn toàn. Nhưng SEC đã đưa ra một lựa chọn lịch sử: vào năm 1938, thay vì cấm làm trống, nó đã ra mắt "quy tắc uptick" (Rule 10a-1) — làm trống chỉ có thể thực hiện khi giá cổ phiếu tăng, ngăn chặn trường hợp nhóm trống liên tục thúc giảm giá cổ phiếu.

Tầm quan trọng của lựa chọn này không thể được nhấn mạnh quá. Nó đã thiết lập một nguyên tắc tồn tại đến ngày nay: làm trống không nên bị tiêu diệt, làm trống nên được điều chỉnh. Quy tắc không phải là kẻ thù của làm trống, quy tắc là điều kiện tiên quyết để làm trống hợp pháp.

Với quy tắc, làm trống không còn là vùng mờ. Các nguồn vốn tổ chức trước đó lo lắng về làm trống, nhưng giờ đây với sự bảo vệ của hệ thống pháp luật, họ dám tham gia quy mô lớn hơn. Điều tiếc là quản lý không giết chết làm trống, quản lý đã giúp làm trống trở nên an toàn hơn, đáng tin cậy hơn, thu hút thêm vốn vào thị trường.

Bài học này, thị trường tiền mã hóa cho đến ngày nay vẫn chưa học thấu.

Năm 1973: Tiêu chuẩn hóa quyền chọn — Từ một hướng chuyển thành bốn hướng.

Ngày 26 tháng 4 năm 1973, Sở giao dịch quyền chọn Chicago (CBOE) khai trương. Ngày đầu tiên chỉ có thể giao dịch quyền mua (Call) của 16 cổ phiếu. Quyền bán (Put) đã tham gia vào năm 1977. Cùng năm đó, Fischer Black và Myron Scholes đã công bố mô hình định giá quyền chọn Black-Scholes làm thay đổi lịch sử tài chính, cung cấp cơ sở toán học cho giao dịch quyền chọn.

Ý nghĩa của Quyền chọn: Nó đã mở rộng chiều chiến lược của thị trường từ hai chiều (Mua/Bán) sang bốn chiều (Mua tăng giá/Mua giảm giá/Bán tăng giá/Bán giảm giá). Điều đó cho phép nhà đầu tư lần đầu tiên diễn đạt quan điểm của mình đối với thị trường một cách cực kỳ chính xác—không chỉ là "tăng hay giảm", mà là "trong thời gian nào, với tốc độ nào, và tăng hay giảm bao nhiêu".

Quan trọng hơn, quyền chọn đã mang lại cho các nhà đầu tư cơ sở đầy đủ vũ khí đối phó rủi ro. Thị trường tăng mạnh trong thập kỷ 1980 (Chỉ số S&P 500 tăng hơn 2200% từ 1982-2000), ngọn đèn đã được đốt chính là Volcker kiểm soát lạm phát, Reagan giảm thuế và dỡ bỏ quy định, nhưng quyền chọn cung cấp cơ sở hạ tầng quản lý rủi ro để các tổ chức dám tăng cỡ vị thế. Nếu đã đối phó, họ sẽ dám cược lớn; nếu có nhiều người dám cược lớn, dòng vốn sẽ tăng, thị trường tăng mạnh sẽ đến.

Với giới giàu có và tổ chức, cách kiểm soát rủi ro hồi lỗ quan trọng hơn lợi nhuận có thể đạt được—rủi ro không kiểm soát có nghĩa là vốn lớn không thể tham gia.

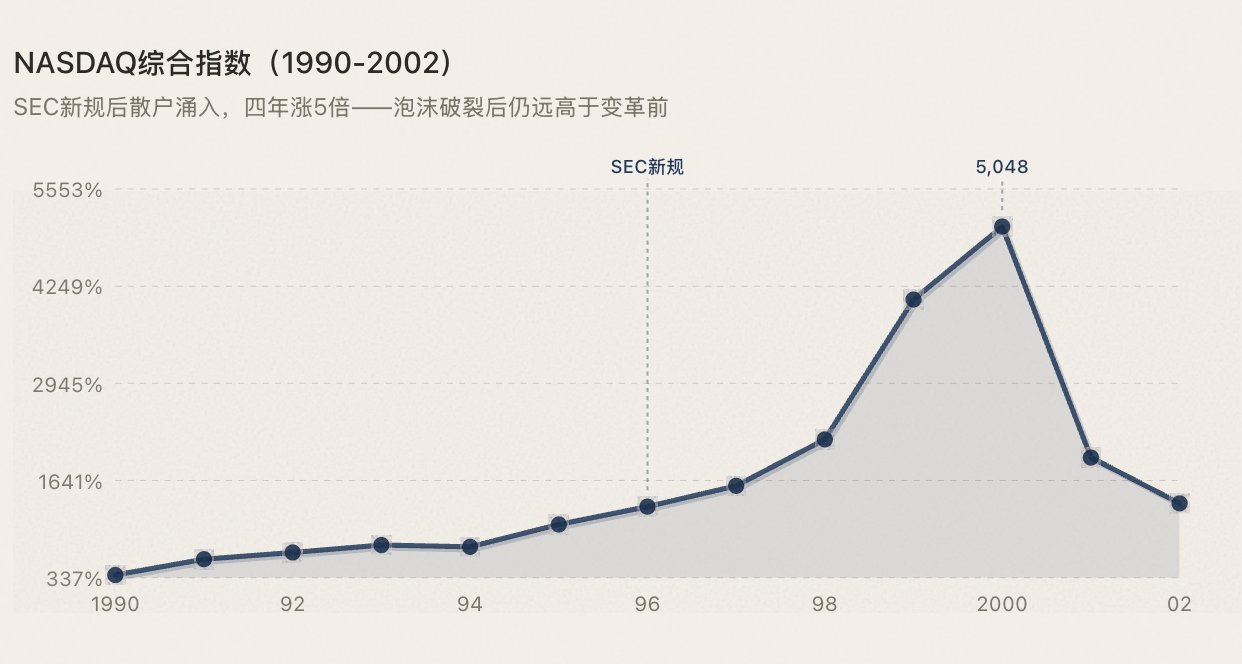

1996-1997: Người chơi nhỏ vào cuộc.

NASDAQ đã là nền tảng giao dịch điện tử từ khi thành lập vào năm 1971—là nền tảng đầu tiên trên thế giới. Sự thay đổi thực sự xảy ra vào năm 1996-1997 từ hai vấn đề: Quy tắc Xử lý Đơn đặt hàng của SEC đã phá vỡ sự độc quyền của người làm thị trường về báo giá; các công ty môi giới trực tuyến (E*Trade, Ameritrade) đã giảm phí giao dịch từ 50-100 đô-la xuống còn dưới 10 đô-la.

Bong bóng cuối cùng đã vỡ, nhưng giá trị vốn hóa của NASDAQ sau bong bóng vẫn cao hơn nhiều so với trước cải tổ—bởi vì sự gia tăng người tham gia do nâng cấp cơ sở đã tạo ra không thể đảo ngược.

1993-2010: Sự trưởng thành của hệ sinh thái hoàn chỉnh.

Nhiều người nghĩ rằng ETF là sản phẩm của thập kỷ gần đây, nhưng ETF đầu tiên——SPY (Theo dõi S&P 500)—đã được niêm yết trên sàn giao dịch chứng khoán Mỹ vào năm 1993. Năm 2001, SEC đã bắt buộc Triển khai Báo giá Hệ thập phân (Decimalization), khiến chênh lệch giá mua bán từ $0.125 giảm trực tiếp xuống còn $0.01, giảm chi phí giao dịch đáng kể. Từ năm 2005-2010, Giao dịch Tần suất cao (HFT) nổi lên, một thời điểm chiếm hơn 60% lượng giao dịch hàng ngày trên thị trường chứng khoán Mỹ. Chiến lược Định lượng, Triết lý ETF, Cơ cấu ngắn hạn—tất cả các hướng chiến lược đều có công cụ tiêu chuẩn hóa hỗ trợ.

Ở đến đây, hệ thống công cụ giao dịch của thị trường chứng khoán Mỹ đã hoàn thiện hoàn toàn. Mỗi loại vốn của mỗi loại chiến lược - mua vào, bán ra, cân nhắc rủi ro, lướt sóng - đều có thể tìm thấy cách tham gia thị trường phù hợp. Kết quả:

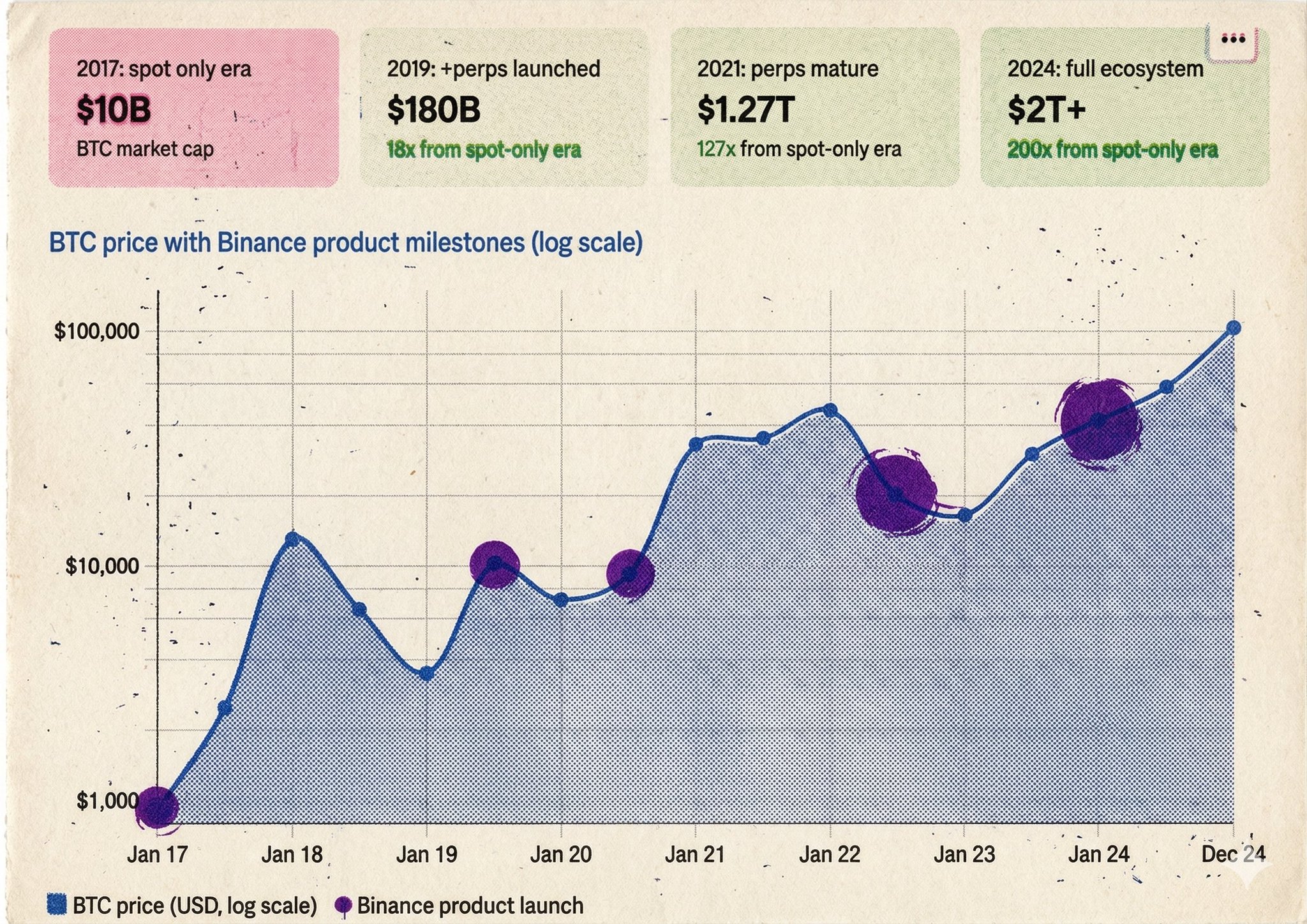

Thực ra, quy luật rõ ràng đến mức không thể rõ ràng hơn: Mỗi khi một cơ chế giao dịch mới cho phép nhiều người tham gia thị trường theo nhiều cách hơn, thị trường sẽ phồn thịnh hơn. (Xem hình dưới đây)

Ba, Thị trường Tiền điện tử Tám Năm: Hai Trăm Năm Tiến hóa, Bảy Năm Thực hiện

Tương ứng với việc cải tiến cơ chế mất hai trăm năm của Wall Street, từ việc Binance ra mắt vào năm 2017 đến việc hợp đồng vĩnh viễn trở nên chín chắn, chỉ mất chưa đầy tám năm. Nhưng khi tiến hóa lên tầm độ của tiền ảo, mọi thứ trở nên đình trệ.

Năm 2017 - Thời kỳ Đại Bàng

Binance ra mắt, chỉ có mua bán ngay. Mọi việc bạn có thể làm tương tự như một nhà môi giới năm 1792: mua, giữ, đợi lên.

Bong bóng ICO chính là chiếc gương tốt nhất. Mọi người đều đang mua, giá chỉ có thể tăng. Sau đó, cầu mua suy giảm - trong một thị trường không có ngắn hàng, không có ngắn hàng hoàn trả có nghĩa là không có sự hỗ trợ tự nhiên, giá sẽ tự do rơi, đáy chỉ phụ thuộc vào người nắm giữ cuối cùng sẽ từ bỏ khi nào. Toàn bộ thị trường tiền ảo sụp đổ. Điều này hoàn toàn giống với đặc điểm thị trường thời đại Đại Bàng năm 1792.

Năm 2016-2019 - Vũ Khí Bán Khống Ra Mắt.

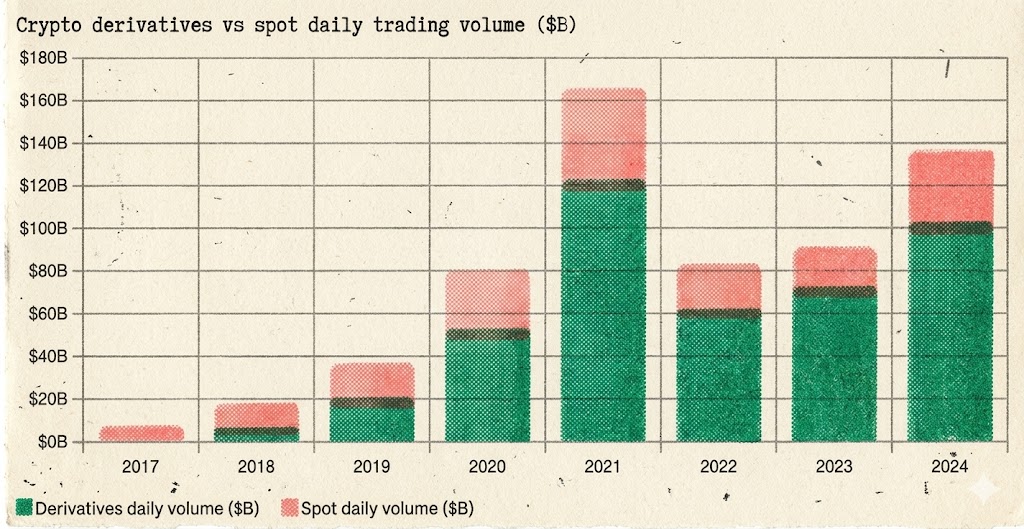

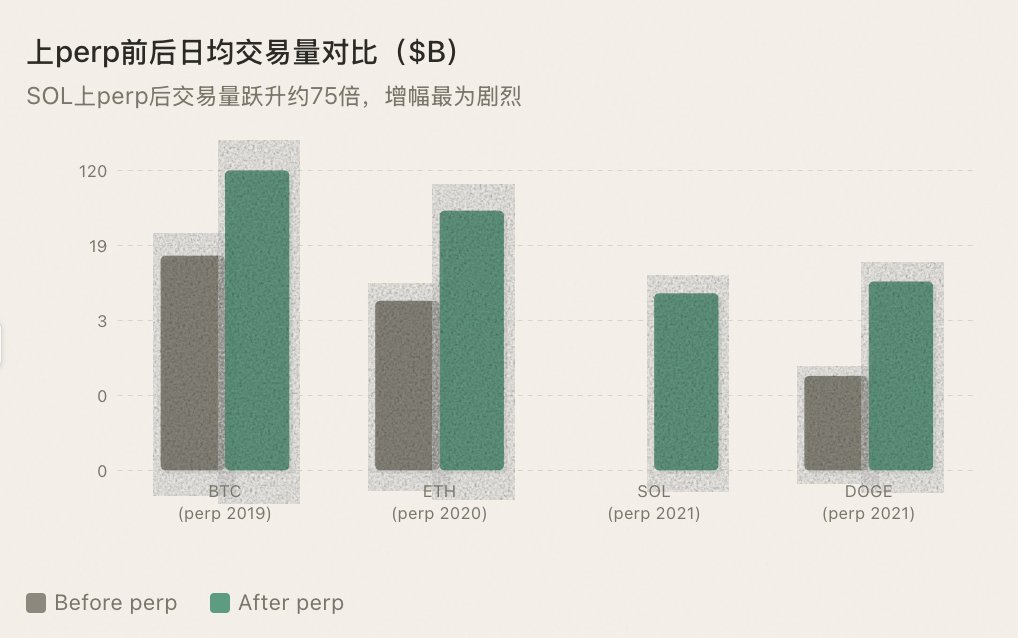

Tháng 5 năm 2016, BitMEX giới thiệu hợp đồng vĩnh viễn XBTUSD - công cụ bán khống đầu tiên trên thị trường tiền ảo. Tháng 9 năm 2019, Binance ra mắt hợp đồng vĩnh viễn BTC/USDT, bán khống trở thành phổ biến.

Điều gì đã xảy ra? Hoàn toàn giống như sau khi vào giai đoạn bán khống đã được giới thiệu vào thị trường tài chính Wall Street vào những năm 1860: sự thanh khoản tăng mạnh, quá trình khám phá giá trở nên hai chiều, cấu trúc biến động giảm.

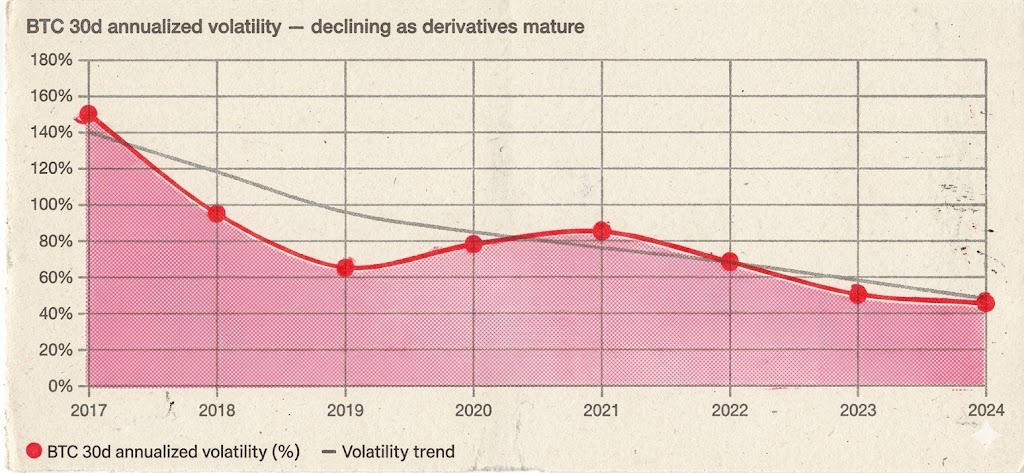

Biến động 30 ngày của BTC từ hơn 150% trong giai đoạn tăng giá vào năm 2017, giảm xuống còn 60-90% trong giai đoạn tăng giá từ năm 2020 đến 2021 - biến động tăng lớn hơn, nhưng có trật tự hơn. Vẫn còn biến động mạnh mẽ, nhưng trường hợp "hồi phục không khối lượng sau ba tháng" đã rõ ràng giảm, vì ngắn hàng sẽ hoàn trả ở một mức giá nhất định, tạo nên sự hỗ trợ tự nhiên.

Quan trọng hơn, quy mô vốn đã trải qua sự nhảy vọt. Chỉ khi có các công cụ đối phó, vốn của các tổ chức mới sẵn lòng tham gia theo quy mô lớn. Bạn không thể mong đợi một quỹ quản lý hàng chục tỷ đô la quăng tiền vào một thị trường chỉ có thể mở lệnh mua, không thể đối phó. Hợp đồng vĩnh cửu không chỉ cho phép người dân bán không, nó cung cấp cơ sở hạ tầng để "các tổ chức có thể tham gia" toàn bộ thị trường.

Tỷ lệ giao dịch phái sinh so với tổng lượng giao dịch đã tăng từ dưới 10% vào năm 2017 lên khoảng 90% vào tháng 3 năm 2026 —— Phái sinh đã hoàn toàn kiểm soát quyền giá của thị trường tiền điện tử:

Bán không đã không giết chết BTC. Bán không đã biến BTC từ một sản phẩm đầu cơ trị giá 100 tỷ đô la thành một danh mục tài sản trị giá 2 nghìn tỷ đô la.

Năm 2020-2021——DeFi Mùa Hè: Không chỉ là câu chuyện, nó chính là sự tiến hóa cơ chế.

Thị trường tùy chọn BTC và ETH đã nhanh chóng trưởng thành trong năm 2020-2021 (chủ yếu là Deribit). Đó chính là "thời điểm 1973 của CBOE" của thị trường tiền điện tử—— Các tổ chức không chỉ có thể bán không, mà còn có thể đối phó chính xác, xây dựng vị thế có cấu trúc. Kích thước chiến lược đã mở rộng từ 2 chiều lên các chiều cao hơn.

Ngoài ra, nhiều người đã xếp DeFi Mùa Hè vào một "câu chuyện"——giống như làn sóng NFT, khái niệm siêu vũ trụ, chỉ đơn giản là một lần sóng nữa. Nhưng đây là một sự hiểu biết căn bản. Bản chất của DeFi Mùa Hè không phải là câu chuyện, mà là một cuộc nhảy vọt cấu trúc của cơ chế giao dịch.

AMM (Người tạo thanh khoản tự động) đã viết lại logic giao dịch cơ bản. Trước Uniswap, giao dịch đòi hỏi sổ đơn đặt hàng, đòi hỏi người tạo thanh khoản, đòi hỏi khớp lệnh trung tâm. AMM đã lật ngược tất cả điều đó——bất kỳ ai đều có thể tạo thành một hồ chứa thanh khoản từ hai loại mã thông báo, bất kỳ ai đều có thể giao dịch ngay lập tức, không cần sổ đơn đặt hàng, không cần sự cho phép của bất kỳ ai. Điều này không phải là câu chuyện, mà là sự chuyển đổi mô hình cơ sở hạ tầng giao dịch. Nó đã cho phép hàng ngàn mã thông báo dài mà trước đây không thể có bất kỳ thị trường giao dịch nào lần đầu tiên có được thanh khoản.

Giao thức cho vay đã tạo ra đòn bẩy trên chuỗi và chiến lược vòng lặp. Aave, Compound đã cho phép người dùng đưa tài sản cầm cố để vay một loại tài sản khác —— Điều này từ bản chất là giao dịch ký quyền trên chuỗi. Quan trọng hơn, nó đã tạo ra "cho vay lặp lại": cầm cố ETH để vay stablecoin, mua thêm ETH bằng stablecoin, sau đó cầm cố... Chiến lược này trong tài chính truyền thống được gọi là đòn bẩy mua, trong DeFi đã được gói gọn thành "đào tiền lãi", nhưng logic cơ bản là hoàn toàn giống nhau —— Nó là một cách chơi mới, cho phép các bên tham gia thị trường bằng các chiến lược chiều cao hơn.

Tính kết hợp giúp sự sáng tạo cơ chế tăng theo cấp số nhân. AMM + Cho vay + Đào thanh khoản + Arbitrum qua giao thức — những kết hợp "Lego tiền" này đã tạo ra không gian chiến lược chưa từng tồn tại trong tài chính truyền thống. Mỗi kết hợp mới đều là một cách tham gia mới, và mỗi cách tham gia mới đều mang đến vốn mới và người dùng mới.

Do đó, siêu bão thị trường 2020-2021 không phải chỉ là sự kết hợp của hai yếu tố mà là ba yếu tố: Hợp đồng tương lai/tùy chọn vĩnh viễn của BTC và ETH đã mang lại lối thoát cho các tổ chức, giao thức AMM và Cho vay của DeFi đã làm thay đổi cơ chế giao dịch trên chuỗi một cách cốt lõi, và câu chuyện chỉ là lớp bao bọc bề mặt của sự tiến hóa đối với hai lớp cơ chế này.

Một lần nữa, nguyên lý tương tự đã được xác nhận: Mỗi lần sự tiến hóa của cơ chế giao dịch, đều tạo điều kiện cho chu kỳ thịnh vượng tiếp theo.

2021-2023 — Mở rộng vĩnh cửu của tiền tệ phụ

Binance bắt đầu cung cấp hợp đồng tương lai vĩnh viễn cho ngày càng nhiều tiền tệ phụ. Mỗi loại tiền tệ phụ mới được cung cấp hợp đồng vĩnh viễn, thì khối lượng giao dịch sẽ tăng bước nhảy — không phải vì "cung cấp hợp đồng mới" là tin tức tích cực, mà là vì việc giới thiệu công cụ đầu cơ đã giúp nhiều loại vốn với các loại chiến lược tham gia hơn.

Các quỹ định lượng có thể tạo thanh khoản, các quỹ hedge có thể rút lợi nhuận, người giao dịch xu hướng có thể bán ngắn. Sự đa dạng của người tham gia trực tiếp tương đương với sâu rộng vốn.

Nguyên lý tiếp tục được chứng minh: BTC có hợp đồng vĩnh viễn, tạo nên siêu bão thị trường, ETH cũng thế, SOL cũng thế, mỗi loại tiền tệ phụ mà có hợp đồng vĩnh viễn đều trải qua bước nhảy về thanh khoản.

2023-2025 — Thời khắc mà nguyên lý thất bại

Và sau đó, không có gì ngạc nhiên nếu có điều bất ngờ xảy ra, giống như một tình huống trong phim truyền hình khi góc khuất gặp "sự cản trở", chỉ là sự trở ngại nhỏ nhặt.

Binance từ giữa năm 2023 đến Q3 2025, với tốc độ chưa từng có trước đây, cung cấp hợp đồng tương lai vĩnh viễn cho tiền tệ phụ. Gần như mỗi tuần đều có cặp giao dịch perp mới được ra mắt — từ token chuỗi công cộng chính đến token AI, từ GameFi đến Meme, thậm chí một số dự án có vốn hóa chỉ vài triệu cũng nhận được hợp đồng vĩnh viễn.

Trên bề mặt, đó là sự tiếp tục của nguyên lý lịch sử: cung cấp công cụ đầu cơ cho nhiều tài sản hơn, tạo ra nhiều thanh khoản hơn, thu hút nhiều người tham gia hơn. Và trên thực tế, những hợp đồng perp này thực sự tạo ra thanh khoản từ hình ảnh — một dự án có vốn hóa sẵn sàng hàng chục tỷ nhưng vốn hóa thị trường thực tế chỉ vài triệu, chỉ thông qua thị trường tiền chót không thể tạo ra độ sâu giao dịch đáng kể. Người làm thị trường perp sử dụng stablecoin để cung cấp giá hai phía, tương đương với việc đưa ra một lớp thanh khoản tổng hợp cho thị trường mảnh giấy này.

Nhưng lần này, nguyên tắc không mang lại hiệu quả.

Vấn đề nằm ở sự mất cân đối giữa "thu hút thanh khoản" và "niềm tin". Điều kiện tiên quyết để tạo ra thanh khoản là có người sẵn lòng tham gia cờ bạc. Nhưng thực tế trong giai đoạn 2024-2025 là — mọi người đều sợ hãi. Thị trường hiện tại chỉ coi việc đạt mức đỉnh trên perpetual swap như là điểm kết thúc, điểm ra khỏi thị trường, và giao dịch dựa trên tin tức.

Nhà đầu tư nhỏ lẻ sợ hãi. Sau sự cố của FTX, sụp đổ của Luna, và vô số vụ nổ tài khoản, niềm tin của nhà đầu tư nhỏ lẻ vào các đồng tiền tiền kỹ thuật số đã giảm xuống mức đáy.

Điều nguy hiểm hơn, nhiều dự án mới triển khai perpetual swap có một kinh tế học token bất thường: với một vốn hóa thị trường hàng chục tỷ đô la kết hợp với lượng cung cực kỳ thấp, điều đó ngụ ý rằng trong tương lai, sẽ có một lượng lớn token chờ được mở khóa và bán tháo. Nhà đầu tư nhỏ lẻ không phải là kẻ ngốc — bạn cung cấp cho tôi một công cụ để bán khống, nhưng mục tiêu chính là một chiếc máy hút máu dựng sẵn, tại sao tôi lại muốn tham gia? Dù là mua vào hay bán ra, tôi đều không muốn rơi vào tình trạng đó.

Nhà cái sợ hãi. Việc triển khai hợp đồng perpetual swap ám chỉ việc hành vi kiểm soát giá của họ sẽ bị tiết lộ dưới tia lửa từ những người bán khống.

Trước đây trên thị trường tiền mặt thuần túy, nhà cái có thể tăng giá thành thấp để làm tăng giá và bán ra sản phẩm, các vị bán khống không đe dọa họ. Khi perpetual swap ra đời, mỗi lần giá tăng có thể gây ra một lượng lớn đơn đặt bán khống, làm tăng chi phí duy trì giá. Phương pháp ứng phó của nhiều dự án không phải là chấp nhận cược, mà là nằm phẳng — không kéo giá lên, để giá tự nhiên giảm, vì vậy việc mở khóa token sẽ từ từ bán ra là được. Không có dự án kéo giá thì không có hiệu ứng kiếm tiền; không có hiệu ứng kiếm tiền thì không có ai muốn giao dịch.

Thợ làm thị trường sợ hãi. Đây mới là điểm chính.

Thực hiện thị trường biến động với một dự án có lượng giao dịch tiền mặt trung bình hàng ngày chỉ vài trăm ngàn đô la Mỹ là một rủi ro cực kỳ cao. Thanh khoản quá mỏng, giá cả dễ bị chi phối, rủi ro hàng tồn kho của thợ làm thị trường khó để đối phó. Một khi gặp phải thị trường biến động cực điểm, thợ làm thị trường không thể thoát khỏi các lệnh mà họ nhận được. Sau một số lần rơi vào bẫy, thợ làm thị trường bắt đầu siết cung cấp giá, mở rộng đà chênh lệch giá, giảm sâu hơn, thậm chí thoát ra trực tiếp. Không có thợ làm thị trường nào sẵn lòng tham gia perpetual swap, thanh khoản chỉ là một cái vỏ trống.

Và điều tồi tệ hơn, những hợp đồng perpetual swap tiếp tục hoạt động, đã trở thành sòng bạc cá nhân của nhà cái.

Các đồng tiền kỹ thuật số có lượng cung lưu hành thấp, mật độ chíp tập trung, nhà cái trên thị trường perpetual swap gần như có thể làm bất cứ điều gì họ muốn. Việc tăng giá không cần quá nhiều vốn — điều chỉnh giá trên thị trường tiền mặt để tăng giá, và sau đó kết hợp cùng việc thu hoạch lợi nhuận từ việc đến hạn hợp đồng mang lại cho các vị bán khống. Và việc giảm giá cũng tương tự — đầu tiên mở lệnh bán khống trên perpetual swap, sau đó rơi vào việc đạp giá trên thị trường tiền mặt, mang lại lợi nhuận từ các vị bán khống. Lăn ra, lăn vào, đòn kéo đều trở thành công cụ làm tăng lợi nhuận của nhà cái trên perpetual swap, thay vì là vũ khí của nhà đầu tư nhỏ lẻ để đối phó rủi ro.

Loại cược này có sức tàn phá mạnh mẽ hơn nhiều so với việc chi phối thị trường spot. Trên thị trường spot, nhà cái lừa dối người chơi cá nhân, nhưng trên hợp đồng vĩnh viễn, nhà cái thu hoạch cả hai bên mua và bán — bất kể bạn mua dài hay bán ngắn, miễn là bạn đứng đối diện với nhà cái, tiền đặt cọc của bạn chính là lợi nhuận của họ. Các nhà giao dịch có kinh nghiệm không dám chạm vào những hợp đồng vĩnh viễn không rõ nguồn gốc, trong khi những nhà giao dịch thiếu kinh nghiệm bước vào và bị thu hoạch lần lượt mãi mãi.

Ban đầu, công cụ bán ngắn nên là sức mạnh kiềm chế của nhà cái. Nhưng trên những hợp đồng vĩnh viễn với thanh khoản cực kỳ mỏng, mối quan hệ đã đảo ngược: công cụ bán ngắn trở thành một chiếc dao nữa trong tay nhà cái. Sức tàn phá không chỉ tác động đến cộng đồng của một loại tiền, mà còn là niềm tin của toàn bộ thị trường tiền điện tử. Mỗi nhà giao dịch bị định sẵn đột nổ trên hợp đồng vĩnh viễn này đều là một người dùng mà thị trường tiền điện tử mất đi mãi mãi.

Một nghịch lý đã xuất hiện: Binance đã niêm yết càng ngày càng nhiều hợp đồng vĩnh viễn, nhưng lượng giao dịch và sự sôi động của thị trường tiền điện tử rác lại suy giảm.

Điều này nói lên điều gì? Cơ chế của hợp đồng vĩnh viễn đối với tiền điện tử rác đã chạm đến sự suy giảm. Hợp đồng vĩnh viễn là một hệ thống cồng kềnh yêu cầu sự tham gia của nhà cung cấp thanh khoản, oracles, tỷ lệ phí vốn, và sự phê duyệt trung tâm để hoạt động. BTC và ETH có đủ khả năng nuôi nổi hệ thống này, nhưng hàng nghìn loại tiền điện tử rác không thể — hệ thống hoạt động, nhưng thiếu nhiên liệu. Và những hệ thống vẫn cố gắng duy trì lại, thì ngược lại lại trở thành máy rút tiền của nhà cái.

Bốn, Tại sao Hợp Đồng Vĩnh Viễn Dành Cho Tiền Điện Tử Rác Định Mệnh Thất Bại

Eksperiment fra 2023-2025 tồn tại, đây là lý do cấu trúc:

Vòng lặp tỷ lệ thanh khoản chết. Hợp đồng vĩnh viễn đòi hỏi nhà cung cấp thanh khoản cung cấp giá hai phía bằng stablecoin. Ai sẵn lòng cung cấp thanh khoản cho một dự án không danh tiếng có khối lượng giao dịch hàng ngày vài chục nghìn USD? Không có nhà cung cấp thanh khoản thì không có thanh khoản, không có thanh khoản thì không có người giao dịch, không có người giao dịch thì không có nhà cung cấp thanh khoản nữa. Đòi hỏi vay để bán ngắn trên thị trường spot không cần phải xây dựng lại từ đầu thị trường tài sản phái sinh — vay tiền, bán trên hồ nước DEX có sẵn. Giao thức cho vay cung cấp cung cầu, AMM cung cấp thực thi, hai thứ là tách biệt.

Hai giá, hai thế giới. Hợp đồng vĩnh viễn và spot là hai hồ bơi độc lập, khi hồ bơi mỏng lớp, một giao dịch có thể kéo chênh lệch giá ra khỏi lý thuyết. Bạn nghĩ mình đang bán ngắn dự án này, thực ra bạn đang cá cược trong một vũ trụ song song đã tách biệt với thị trường spot. Vay tiền đồng (margin trading) trên thị trường spot chỉ có một thị trường duy nhất từ đầu đến cuối, không có sự phân cách.

Tỷ lệ phí vốn bị thao túng. Nhà cái đẩy giá hợp đồng vĩnh viễn lên để tạo ra tỷ lệ phí vốn cực kỳ cực đoan, người bán ngắn bị hút máu mỗi vài giờ một lần, dù đúng hướng cũng sẽ bị mài mòn. Còn xấu hơn, nhà cái đồng thời thao túng cả thị trường spot và vĩnh viễn — thị trường spot đẩy giá lên, vĩnh viễn phá hủy người bán ngắn. Mức lãi suất cho vay tiền thị phải từ cung cầu quyết định, không bị méo mó phía người mua hoặc bán.

Vị thế tổng hợp không tạo ra áp lực bán thực sự. Điều này là rất quan trọng. Khi rút khỏi vị thế trên Perp, không có lệnh bán nào xuất hiện trên thị trường tiền mặt. Một phía có vị thế tiền mặt, vị thế ngược lại trên Perp không gây nguy hiểm cho họ. Vị thế tiền mặt đến từ việc mượn token thực tế và bán trên thị trường tiền mặt — áp lực bán thực sự ảnh hưởng trực tiếp đến giá cả, để duy trì giá cao, cần phải mạnh mẽ chịu lệnh bán.

Phê duyệt + Máy báo giá. Perp cần sự phê duyệt từ các sàn giao dịch và máy báo giá đáng tin cậy, những đồng tiền nhỏ đều thiếu cả hai. Vị thế ngược từ cho vay trên chuỗi không cần phê duyệt, giá thanh lý phụ thuộc vào giá thời gian thực của AMM.

Hợp đồng tương lai là một hệ thống cơ sở nặng, chi phí vận hành cao hơn giá trị mà nó có thể tạo ra cho tài sản dài. Những đồng tiền kém chất lượng cần phương pháp đặt vị thế ngắn nhẹ nhàng nhất — mượn token, bán đi, giảm giá mua lại. Đó chính là vị thế ngắn nhẹ nhàng trên thị trường tiền mặt.

Năm, Vị thế Đáng Sợ, hay Sợ Hãi Không Có Khám Phá Giá?

Từ Amsterdam năm 1609 đến Wall Street thập niên 1860 đến Crypto Twitter năm 2024, nỗi sợ hãi đối với việc bán ngắn chưa bao giờ thay đổi. "Bán ngắn sẽ đạp giá." "Bán ngắn là một cuộc tấn công ác ý." "Bán ngắn làm sập thị trường." — Bốn trăm năm trôi qua, ngôn từ gần như không thay đổi.

Nhưng bốn trăm năm lịch sử cũng lặp đi lặp lại một sự thật: Chi phí của việc sợ hãi khi bán ngắn, xa lớn hơn so với bản thân vị thế ngắn.

Khi chỉ có khen ngợi được chấp nhận, lời khen không còn ý nghĩa. Khi bán ngắn không được phép, mua dài cũng sẽ mất ý nghĩa.

Vì trên một thị trường chỉ có thể mua, giá chỉ phản ánh nửa lạc quan. Phần thông tin bi quan — sự nghi ngờ, chỉ trích tiêu cực, gian lận — bị buộc phải im lặng. Mọi người chỉ có thể "like", không ai có thể "dislike".

Loại giá này là méo mó, yếu đuối, không bền vững. Đó không phải là việc khám phá giá cả, đó là ảo giá.

Chỉ khi có thể vị thế cả mua lẫn bán, thì đó mới thể hiện sự tôn trọng cơ bản nhất đối với khám phá giá cả.

Và chỉ khi có thực sự khám phá giá cả, thì thị trường mới có khả năng kéo dài. Các tổ chức dám đến vì giá cả đáng tin cậy; nhà cung cấp thanh khoản dám đến vì có thể mua và bán ở cả hai chiều; nhà đầu tư dài hạn dám đến vì giá hiện tại đã trải qua sức ép từ vị thế ngắn, không phải là đường vẽ của bọn lái.

Ngược lại, trên thị trường không có khám phá giá, chỉ có thể sống bằng cách kể chuyện. Mỗi chu kỳ nóng chói đi qua đều là một thảm họa, rồi chờ đợi câu chuyện tiếp theo, rồi thu hút một đợt mới người tham gia. Luôn luôn chỉ là chu trình đó, luôn luôn không thể tích luỹ.

Bi kịch lớn nhất trên thị trường các đồng tiền kém chất lượng không phải là "quá nhiều bọn lái," mà là không có điều kiện cơ bản của khám phá giá cả. Khi mà giá cả không chân thực, thì còn nói về giá trị dài hạn là viển vông?

Sáu, Bán Khống Không Phải Là Công Cụ Dự Đoán Giảm Giá, Mà Là Chất Xúc Tác Của Thị Trường Tăng

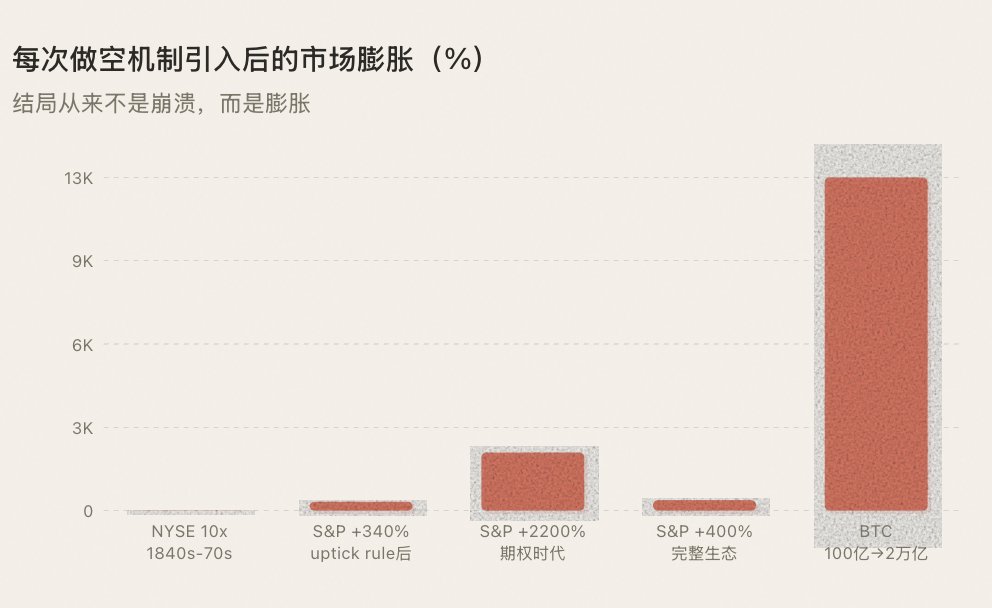

Luật lệ phản trực giác nhất trong lịch sử: Mỗi lần cơ chế bán khống được giới thiệu, theo trường hợp dài hạn, không phải là làm giảm giá, mà là làm tăng giá.

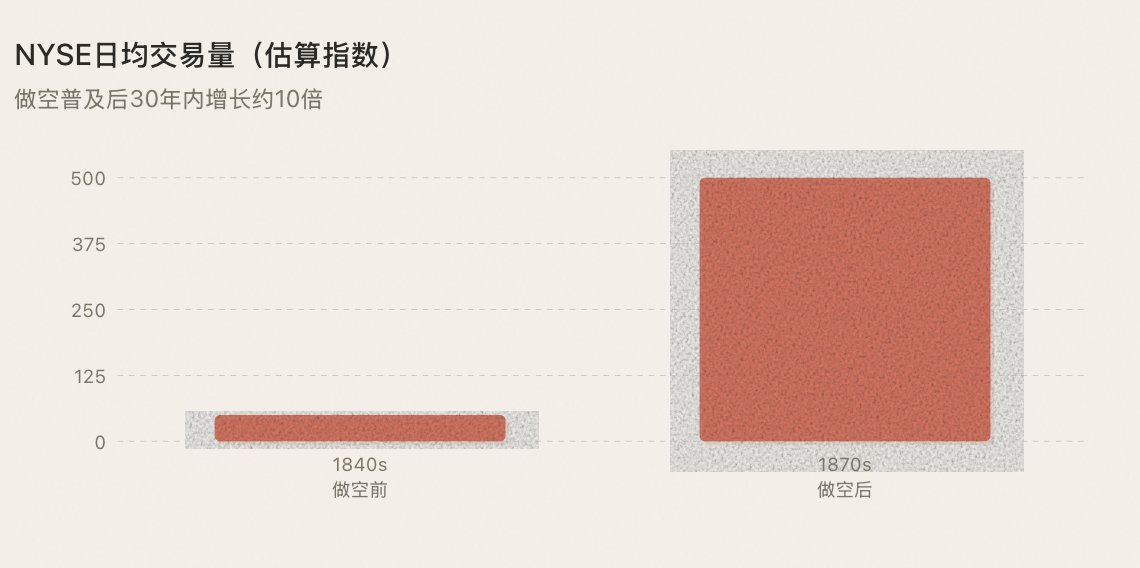

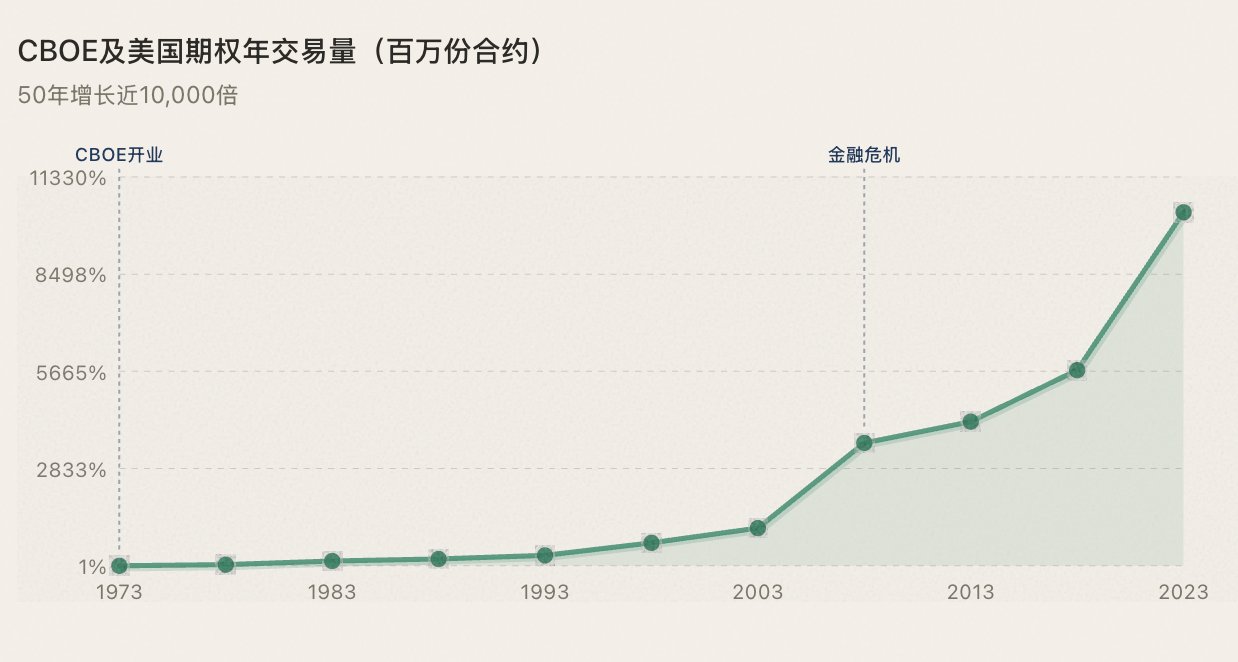

Sau khi bán khống trở nên phổ biến vào thập niên 1860, khối lượng giao dịch trên NYSE tăng gấp mười lần sau mười năm, Wall Street từ một nhóm nhỏ biến thành một thị trường vốn thực sự. Sau khi quy tắc uptick được hợp pháp hóa vào năm 1938, vốn tổ chức bắt đầu đổ vào hàng loạt, chỉ số S&P 500 đã tăng 340% trong 30 năm tiếp theo. Sau khi thị trường quyền chọn CBOE ra đời vào năm 1973, khối lượng giao dịch quyền chọn tăng 10.000 lần trong 50 năm, thị trường chứng khoán Mỹ đã trải qua một giai đoạn mở rộng liên tục trong nhiều thập kỷ. Sau khi hợp đồng vĩnh viễn Bitcoin (BTC) ra mắt vào năm 2019, biến động giá của BTC giảm từ 150% xuống còn 50%, nhưng vốn hóa thị trường đã phình to từ 100 tỷ đô la lên 2 nghìn tỷ đô la.

Mọi lần, kết thúc đều không phải là sụp đổ thị trường, mà là sự phình to của thị trường. Có ba lí do:

1. Bán khống tạo ra thanh khoản——Mỗi lệnh bán khống đều là lệnh bán + lệnh mua trong tương lai chắc chắn (để đền bù), mỗi lệnh bán khống hoạt động mạnh hơn, thanh khoản càng sâu.

2. Bán khống thu hút các nhà mới tham gia——Thợ tạo lập thị trường, quỹ định lượng, quỹ bảo vệ, người điều arbitrage không đến để "đập sàn", họ đến để cung cấp thanh khoản, và thanh khoản chính là khí ôxy của thị trường tăng.

3. Bán khống xây dựng niềm tin——Chỉ giá đã trải qua thử thách từ pihối tinh, giá mới là giá có thể tin tưởng, giá có thể tin tưởng sẽ thu hút vốn thực sự, và vốn thực sự sẽ thúc đẩy sự tăng giá thực sự.

Công cụ chiến lược hoàn chỉnh không phải làm tụ tâm niềm tin, mà làm xây dựng niềm tin.

Bảy, Con Đường của Thị Trường Tăng Tiếp Theo

Từ Amsterdam năm 1609 đến thị trường tiền mã hóa năm 2025, bốn trăm năm lịch sử tài chính lặp đi lặp lại một quy luật: Trước hết là sự tiến hoá cơ chế, sau đó mới là sự thịnh vượng. Thứ tự này không thể đảo ngược.

Thị trường tiền điện tử hiện tại đang bị mắc kẹt trong một vòng xoáy suy thoái: Chỉ có thể mua, không thể bán→ Mô hình đơn điệu→ Ngày càng ít người kiếm tiền→ Ngày càng ít người giao dịch→ Thanh khoản cạn kiệt→ Thị trường suy tàn. Du bài còn có thể đánh xỉu, đánh bạc, vì sao tiền điện tử chỉ được mua mà không thể bán khống?

Hợp đồng vĩnh viễn (perpetual contract) không giải quyết được vấn đề này—Thử nghiệm từ năm 2023-2025 đã chứng minh. perp là cơ sở hạ tầng nặng, không thể nuôi sống tiền điện tử chi phí thấp. "Tham gia perp" đã trở thành một câu chuyện kích hoạt mới, giống như "mua hàng thật" hoặc "tham gia Alpha", trở thành lý do giao dịch tin tức mới, bước thoảnh cầu có hại lẻn ra khỏi sự giao dịch và cuộc cược chính mình. Công cụ giao dịch ban đầu là để phục vụ giao dịch, nhưng giờ đây đã trở thành đối tượng giao dịch—với tài sản chi phí thấp, perp cấu trúc sai lầm.

Con đường đúng là việc sử dụng cấp độ margin giao dịch ngắn hạn trên chuỗi「trên chuỗi cơ bản của việc bán ngắn thực sự」 — thông qua vay mượn vượt mức bảo đảm, mượn được token thực sự, bán trên thị trường ngay, tạo ra áp lực bán thực sự, tham gia vào quá trình phát hiện giá thực sự. Không cần một nhà cung cấp thanh khoản xây dựng thị trường từ đầu, không cần một oracles duy trì sự mắc kẹt, không cần thông tin phí dẫn đến sự cân bằng giá, không cần sự chấp thuận của bất kỳ ai.

Điều này tương tự như mọi lần cơ chế bán ngắn đã ra đời trong lịch sử. Việc bán ngắn của le Maire vào năm 1609 không phải là do Sàn giao dịch Amsterdam chấp thuận. Việc vay cổ phiếu bán ngắn Wall Street vào những năm 1850 không phải do NYSE thiết kế. Chúng đều là do các bên tham gia thị trường tự phát minh ra — công cụ trước, quy tắc sau. Việc SEC thực hiện vào năm 1938 không phải là phát minh ra cơ chế bán ngắn, mà là thiết lập một khung quy tắc cho hành vi đã tồn tại gần một thế kỷ.

Giao thức bán ngắn trên chuỗi đang bước trên con đường tương tự.

Khi điều này xảy ra — khi một đồng tiền mã hóa không chỉ còn là một trò chơi một chiều「mua và chờ tăng giá」 nữa, mà là một trận chiến giữa ngắn hạn và dài hạn trên thị trường ngay — chất lượng của thị trường sẽ trải qua sự thay đổi cơ bản. Thị trường thanh khoản sẽ trở lại, các bên tham gia sẽ trở lại, vốn sẽ trở lại. Không phải vì có một câu chuyện mới để kể, mà là vì có một cách chơi mới.

Nếu quy luật lịch sử tiếp tục phát huy tác dụng — và chúng ta không có lý do để nghĩ rằng nó sẽ không — thì điểm kích nổ của chu kỳ tăng giá tiếp theo của đồng tiền mã hóa không phải là một câu chuyện mới nào, một người nổi tiếng gợi ý mua, hoặc một lần giảm phần thưởng 50%.

Đó sẽ là một lần nâng cấp cơ sở hạ tầng: cho phép hàng ngàn đồng tiền mã hóa dài đuôi có được công cụ bán ngắn thực sự trên chuỗi — đây mới chính là nơi mà thị trường tiền điện tử có quyền giá.

Lần này không phải là vốn của BTC tràn lan sang các đồng tiền mã hóa dài đuôi, mà ngược lại.

Tám, Kết Luận

Vào năm 1609, chính phủ Hà Lan cấm vay cổ phiếu, le Maire bị chỉ trích công khai. Vào những năm 1860, Quốc hội Hoa Kỳ xem nhẹ những người bán ngắn là kẻ thù của quốc gia. Sau thảm họa lớn năm 1929, công chúng yêu cầu loại bỏ bản thân vấn đề vay cổ phiếu. Vào năm 2024, trong cộng đồng tiền điện tử,「bán ngắn」 vẫn là một từ lẩn quẩn.

Bốn trăm năm trôi qua, nỗi sợ hãi của mọi người đối với việc bán ngắn vẫn không thay đổi.

Nhưng bốn trăm năm lịch sử cũng đã không ngừng chứng minh một điều: mỗi khi nỗi sợ hãi này được vượt qua, quyền bán ngắn được giới thiệu vào thị trường, thị trường không thảm họa — thị trường mở rộng.

Amsterdam trở thành trung tâm tài chính toàn cầu. Wall Street từ một hàng cây sồi trở thành một thị trường vốn hóa nghìn tỷ đô la. Binance trở thành tòa soạn vũ trụ. BTC từ 100 tỷ đô la trở thành 2 nghìn tỷ.

Hiện nay, hàng nghìn loại tiền điện tử phổ thông đang bị khóa trong chuồng "chỉ có thể mua dài hạn". Không có giảm cùng không có khám phá giá, không có khám phá giá cùng không có niềm tin, không có niềm tin cùng không có sự thịnh vượng bền vững. Toàn bộ thị trường đã suy thoái trở thành một trò chơi đơn thuần "đặt cược vào dự kiến sàn" - ngày càng ít người kiếm tiền, ngày càng ít người tham gia, và ngày càng yên tĩnh hơn.

Và những loại tiền điện tử với hợp đồng vĩnh viễn cũng chỉ có sự xuất hiện của công cụ giảm cùng trở thành một công cụ mới để tay to thu hoạch, khiến niềm tin thị trường giảm chậm.

Khi lời phê bình không được phép, lời khen ngợi sẽ mất đi ý nghĩa. Khi giảm không được phép - hoặc giảm chỉ là đặc quyền của tay to - giá trị sẽ không bao giờ thực sự.

Điều đáng sợ hơn cả nỗi sợ hãi từ việc giảm, chính là một thị trường không có khám phá giá.

Thị trường tăng ồ ạt không bao giờ đến một cách chờ đợi, mà là một sự kích thích từ sự tiến hóa cơ chế. Và trái tim của mỗi sự tiến hóa cơ chế, từ năm 1609 đến nay, luôn là một điều duy nhất -

Trả quyền bán ngắn lại cho thị trường.

Người nào sẵn lòng đi cùng chúng tôi, cùng hét lớn câu "Dù bạn có tin hay không, bạn vẫn có thể bán ngắn" you can short it. (lấy cảm hứng từ @heyibinance)

Liên kết gốc

Chào mừng bạn tham gia cộng đồng chính thức của BlockBeats:

Nhóm Telegram đăng ký: https://t.me/theblockbeats

Nhóm Telegram thảo luận: https://t.me/BlockBeats_App

Tài khoản Twitter chính thức: https://twitter.com/BlockBeatsAsia