Giá dầu vượt mức 100 USD, Lợi suất đảo chiều: Trái phiếu Mỹ đã cho thấy thị trường đã biết điều gì sẽ xảy ra tiếp theo

Kể từ khi eo biển Hồ Chí Minh bị đóng cửa vào ngày 2 tháng 3, khoảng 17,8 triệu thùng dầu mỗi ngày trên toàn cầu đã bị cắt đứt. Trong tháng Ba, giá của Brent tăng gần 60%, WTI tăng khoảng 53%. Đây là mức tăng hàng tháng lớn nhất của hợp đồng Brent kể từ khi ra đời vào năm 1988, phá vỡ kỷ lục 46% từ cuộc chiến Vịnh năm 1990.

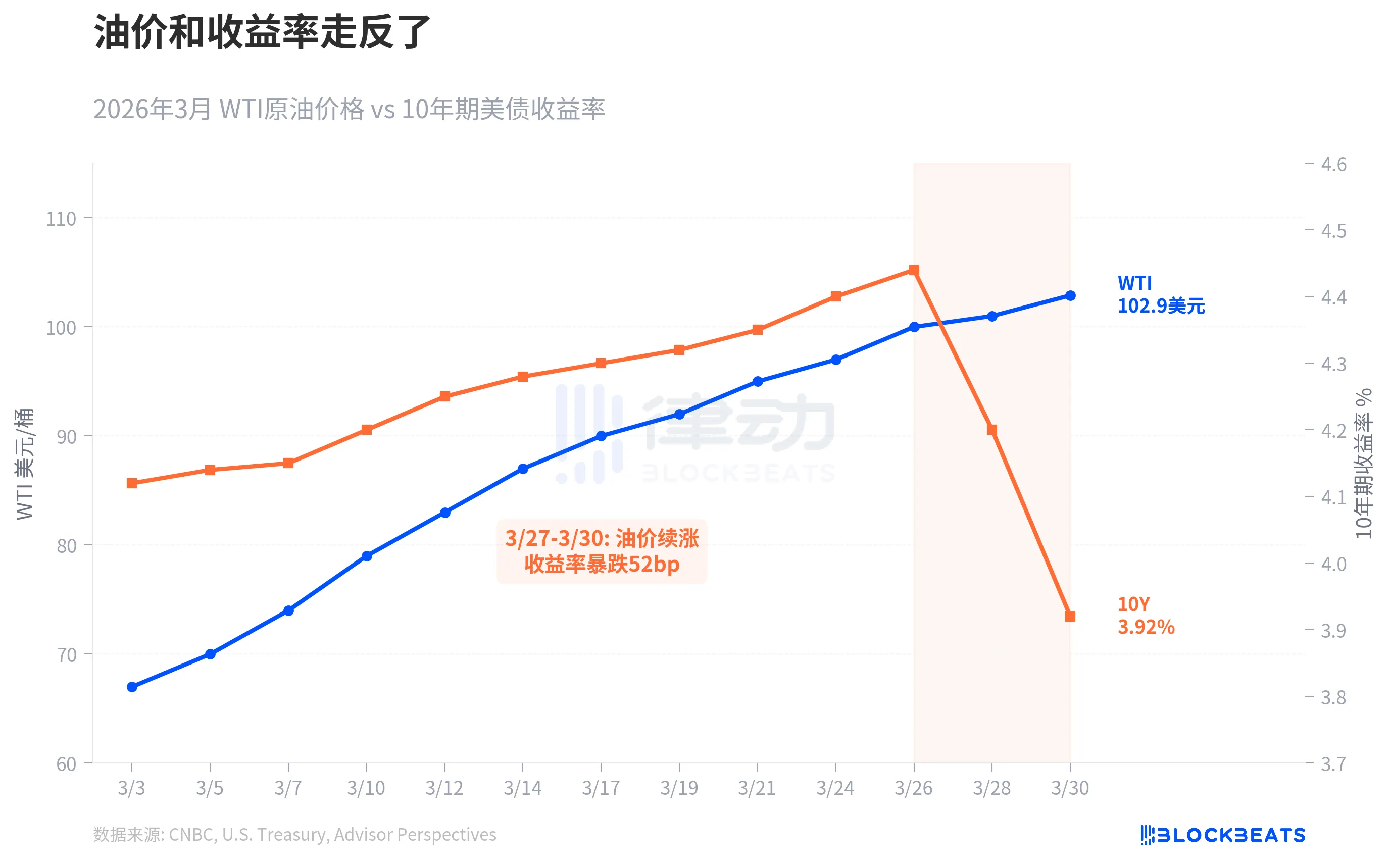

Theo lý thuyết, sự tăng mạnh của giá dầu sẽ thúc đẩy kỳ vọng về lạm phát, lãi suất trái phiếu nên tăng theo. Trong phần lớn thời gian trong hai mươi năm qua, giá dầu và lãi suất trái phiếu Mỹ 10 năm thực sự có mối quan hệ tương quan. Nhưng lần này, chúng đã chạy ngược hướng.

This is a typical "flight to safety," as the bond market is making a judgment: the risks to growth have overridden the risks of inflation. The exact words from economic research firm Oxford Economics are "the risks to economic growth are starting to overshadow the risks of inflation." In other words, the market is not no longer afraid of inflation but more afraid of a recession.

This decoupling is not common, but whenever it happens, the subsequent story is not very good.

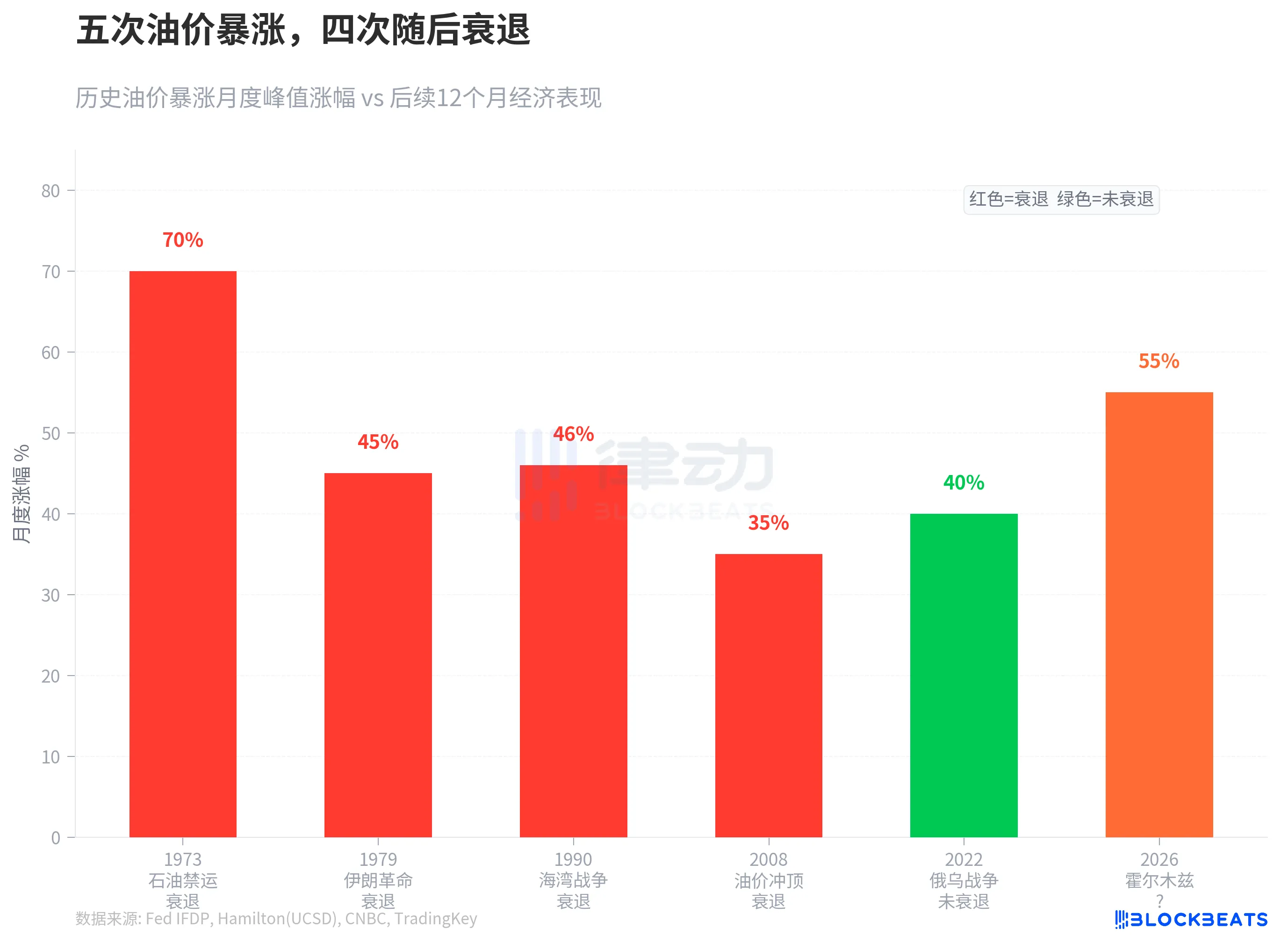

Trong nửa thế kỷ qua, có năm lần giá dầu tăng nhanh hơn 35% trong thời gian ngắn. Năm 1973 với lệnh cấm xuất khẩu dầu, GDP của Mỹ sau đó giảm 4.7%. Năm 1979 với Cách mạng Iran, tốc độ tăng trưởng toàn cầu so với mức tăng dự kiến bị chệch 3 điểm phần trăm. Năm 1990 với chiến tranh Vịnh, Mỹ bước vào một giai đoạn suy thoái ngắn hạn. Năm 2008, giá dầu giảm sâu xuống mức 147 USD, mặc dù nguyên nhân chính của cuộc suy thoái lần đó là khủng hoảng tài chính, nhưng tác động của giá dầu cũng đẩy nhanh quá trình suy giảm kinh tế. Một ngoại lệ duy nhất là năm 2022 khi giá dầu tăng mạnh do Chiến tranh Nga-Ukraina không kích hoạt suy thoái, nhưng giá phải trả là một đợt lạm phát mạnh nhất trong 40 năm qua.

Trong tháng 3 năm 2026, mức tăng vượt qua tất cả các trường hợp trên. Theo nghiên cứu của nhà kinh tế học của Fed James Hamilton, không có mối liên kết cơ khí giữa sự tác động giá dầu và suy thoái, nhưng "mức độ tăng giá net càng lớn, ảnh hưởng đến tiêu dùng và đầu tư càng rõ rệt". Goldman Sachs đã nâng khả năng suy thoái của Mỹ lên 30%, con số từ công ty tư vấn EY-Parthenon là 40%.

Tốc độ phản ứng của thị trường cũng nhanh chóng đáng kinh ngạc.

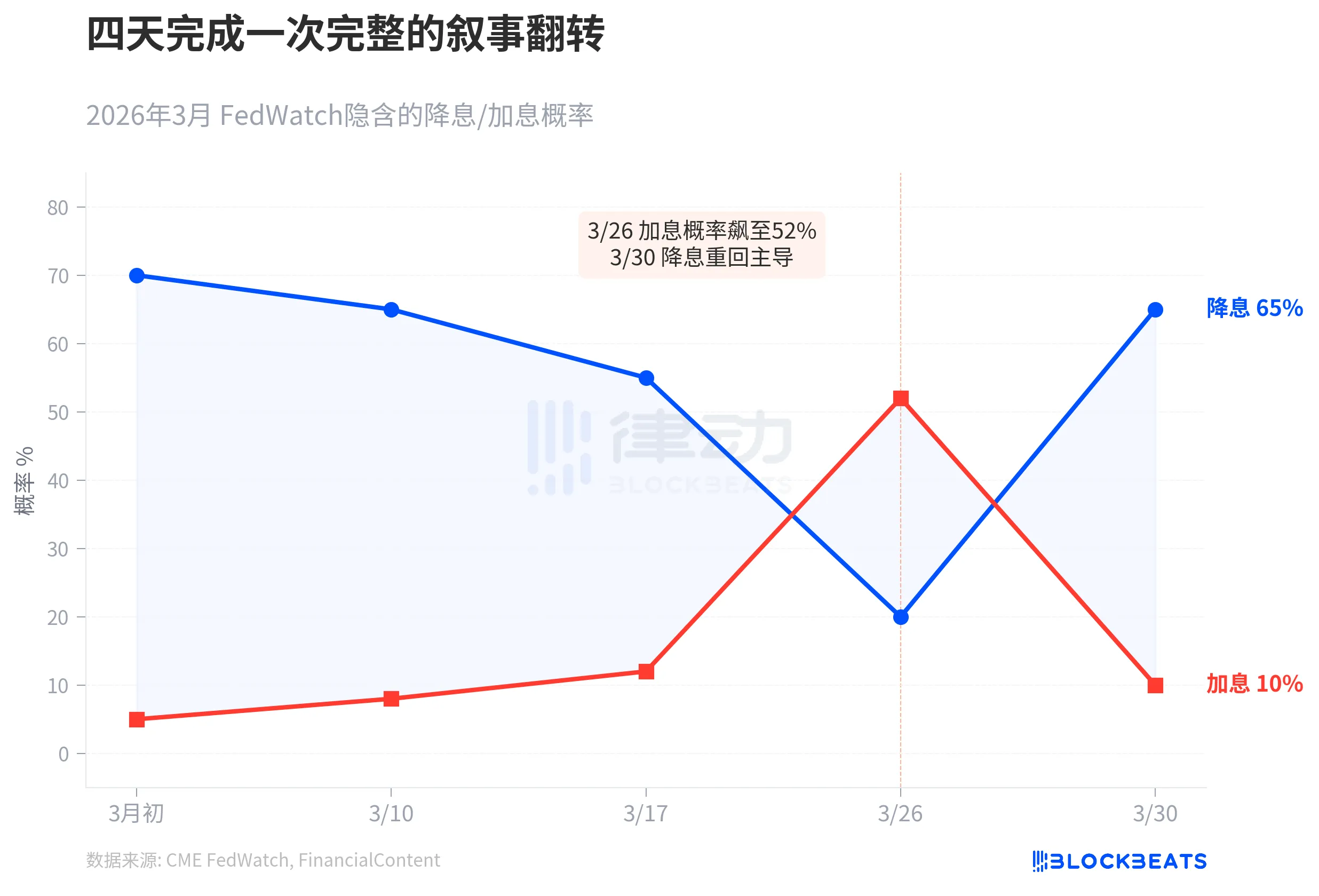

Vào đầu tháng Ba, CME FedWatch cho thấy thị trường dự đoán Fed giảm lãi suất ba lần trong năm, xác suất giảm lãi suất vào tháng 6 là 70%. Sau đó, giá dầu tiếp tục tăng, vào ngày 26 tháng Ba, chỉ số giá nhập khẩu của Mỹ tăng đột ngột 1.3%, ứng viên Chủ tịch Fed Kevin Warsh gợi ý lãi suất trung lập có thể cao hơn. Trong ngày đó, xác suất tăng lãi suất trong năm tăng lên 52%, lãi suất trái phiếu 10 năm đạt đến 4.35%. FinancialContent đánh dấu ngày này là "Sự Đảo Chiều Hội Nghị" (The Great Hawkish Pivot).

Bốn ngày sau, câu chuyện hoàn toàn đảo chiều. Vào ngày 30 tháng Ba, dữ liệu niềm tin người tiêu dùng giảm mạnh, sản xuất không đạt kỳ vọng, lãi suất trái phiếu 10 năm sụt giảm mạnh xuống còn 3.92%. Theo báo cáo của FinancialContent, xác suất cược lên Fed hồi mùa lịch sự vào tháng 5 tăng lên 65%. Goldman Sachs nói thị trường đã đánh cược ngược hướng tăng lãi suất. Powell trong ngày đó tại Đại học Harvard nói với sinh viên: "Fed chưa đến thời điểm cần quyết định xem có nên xem xuyên qua tác động của chiến tranh hay không," nhấn mạnh rằng "việc gắn chặt kỳ vọng về lạm phát là quyết định quan trọng."

Theo Axios, phát ngôn của Powell được thị trường hiểu là: Fed không muốn tăng lãi suất chống lạm phát, cũng không cần gấp rút giảm lãi suất cứu kinh tế, mà đang chờ đợi, chờ xem tác động cung ứng này là tạm thời hay kéo dài. Nhưng thị trường trái phiếu không chờ đợi được nữa.

Nếu lịch sử là một tiêu chí, chiến lược gia của Citi McCormick nói rất trực tiếp: "Phía trước là sự bế tắc lạm phát, không tốt cho trái phiếu, cũng không tốt cho cổ phiếu."

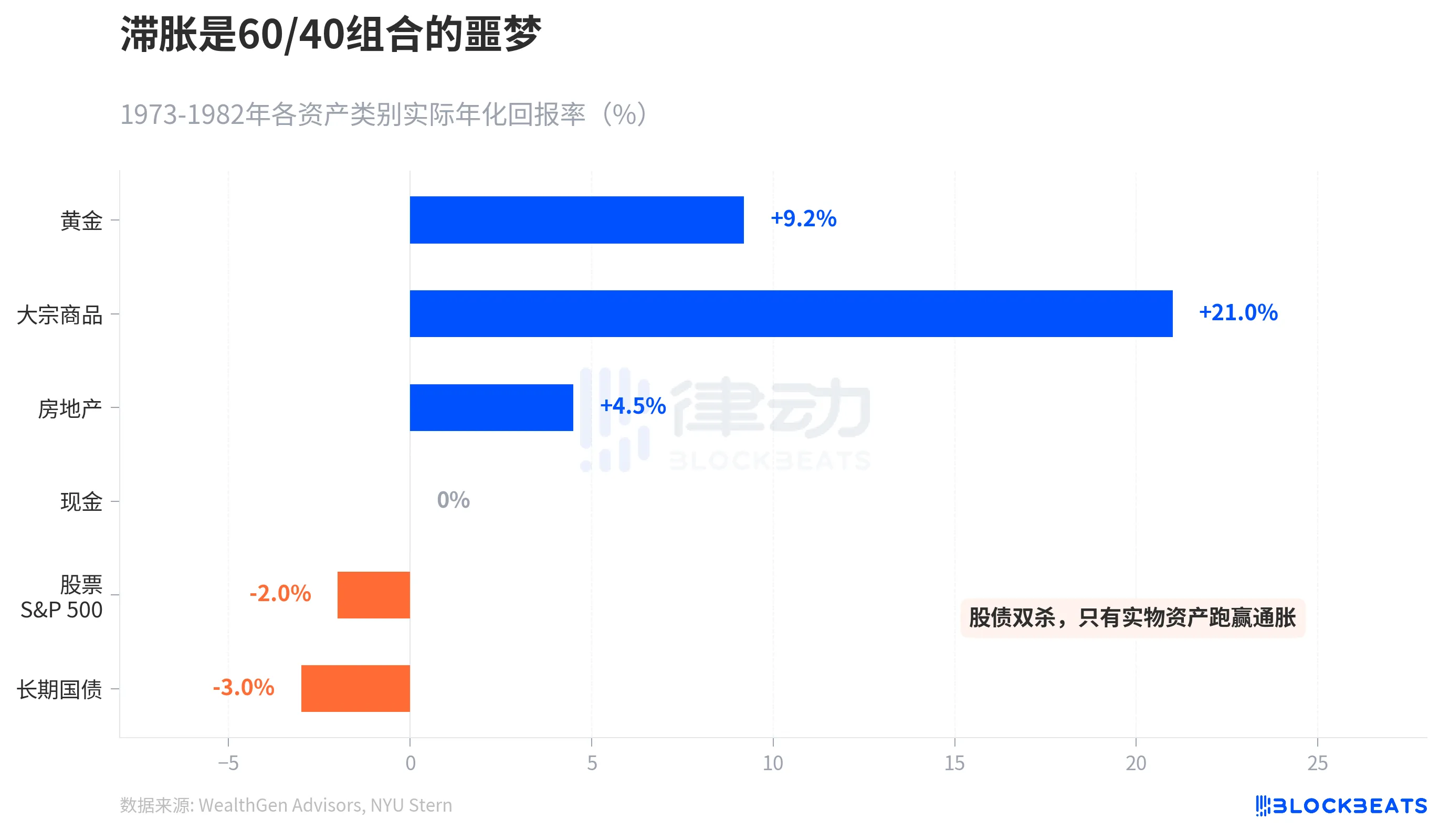

Sự Bế Tắc Lạm Phát lớn từ năm 1973 đến 1982 đã cho ra một bảng điểm về lợi nhuận tài sản. Lợi nhuận hàng năm thực của vàng là +9.2%, chỉ số hàng hóa (S&P GSCI) đã tăng tổng cộng 586% trong mười năm, bất động sản +4.5%. Trong khi đó, lợi nhuận hàng năm thực của S&P 500 là -2%, trái phiếu dài hạn là -3%. Theo dữ liệu lịch sử từ NYU Stern, chỉ trong năm 1979, trái phiếu dài hạn đã mất lỗ đến -8.6%.

Portfolios đầu tư truyền thống 60/40 (60% cổ phiếu + 40% trái phiếu) đã bị đẩy vào bế tắc trong môi trường lạm phát. Chỉ có tài sản thực sự có thể vượt qua lạm phát. Ngân hàng Société Générale của Pháp dự đoán giá trung bình tháng 4 của Brent là 125 USD, "đỉnh tin cậy" có thể đạt 150 USD. Goldman Sachs lạnh nhạt hơn một chút, dự đoán giá trung bình tháng 4 là 115 USD, nhưng giả định eo biển Hormuz sẽ được mở cửa lại trong sáu tuần, giảm xuống 80 USD vào cuối năm.

Thị trường trái phiếu đã đưa ra một lựa chọn cho tất cả mọi người, giữa lạm phát và suy thoái, nó đã đặt cược vào suy thoái.

Chào mừng bạn tham gia cộng đồng chính thức của BlockBeats:

Nhóm Telegram đăng ký: https://t.me/theblockbeats

Nhóm Telegram thảo luận: https://t.me/BlockBeats_App

Tài khoản Twitter chính thức: https://twitter.com/BlockBeatsAsia