Mất Trắng 2 Tỷ Đô, Chứng Khoán Mỹ Đón Nhận Khởi Đầu Tệ Nhất Trong 4 Năm, Tại Sao Thị Trường Đang Bi quan?

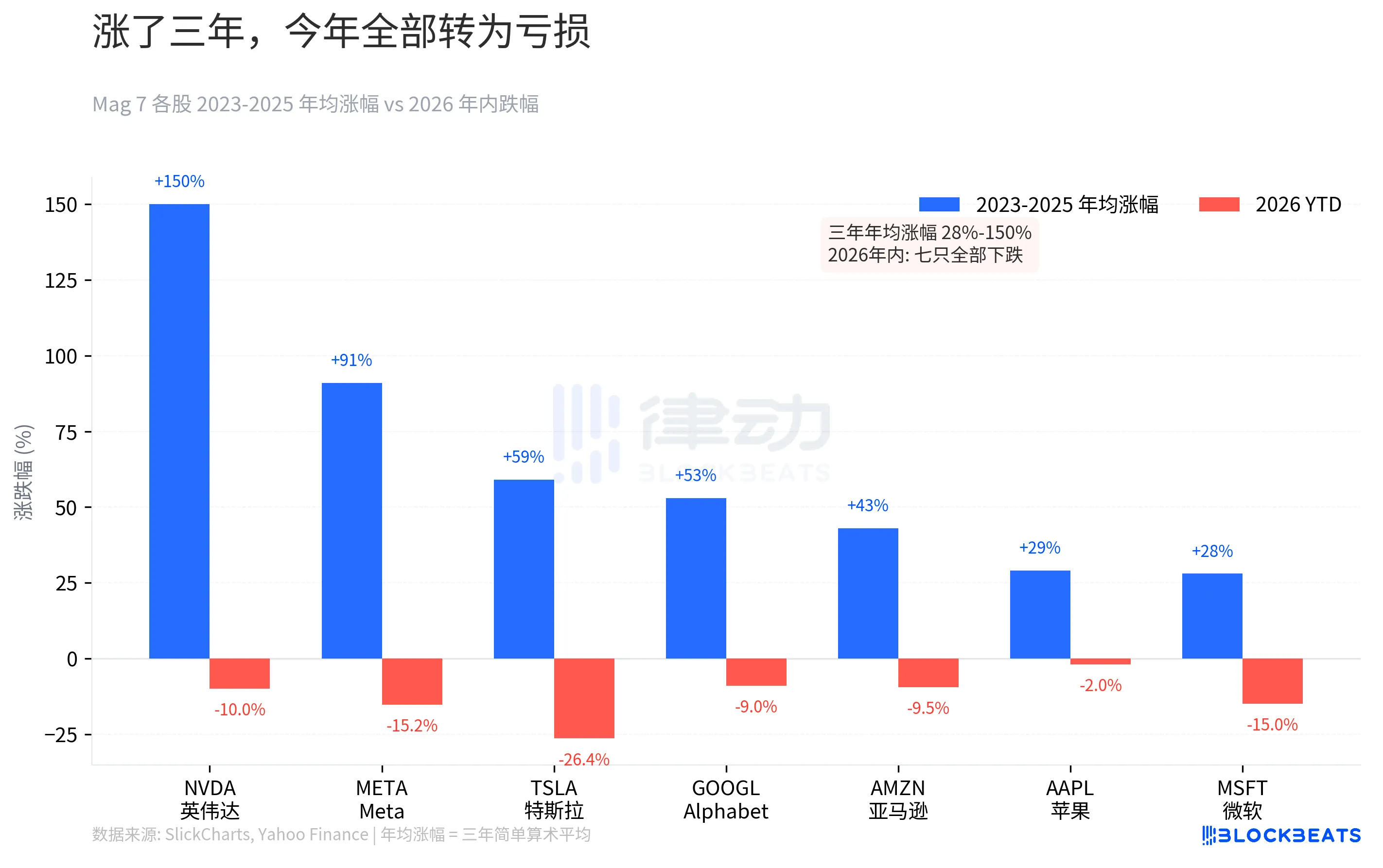

Vào cuối tuần trước, thị trường chứng khoán Mỹ đóng cửa, bảy cổ phiếu đã xóa sổ toàn bộ lợi nhuận trong năm, không một cổ phiếu nào thoát khỏi. Theo dữ liệu từ Yahoo Finance, Tesla giảm 26,4% trong năm, Microsoft giảm 15%, Meta giảm 15,2%, NVIDIA giảm 10%, Amazon giảm 9,5%, Google giảm 9%, Apple giảm 2%. Xét về dữ liệu tổng thể, chỉ số S&P 500 đã giảm đi liên tiếp trong năm tuần, đạt đến mức thấp nhất trong bảy tháng, giảm tổng cộng 5,1% từ đầu năm. Đồng thời, chỉ số Dow Jones đã chính thức rơi vào vùng điều chỉnh. Đây là kỷ lục giảm liên tục dài nhất kể từ đầu năm 2022.

NVIDIA đã tăng 239% trong năm 2023, hiện đã giảm 10%. Con số này có vẻ nhẹ nhàng, nhưng nếu bạn mua vào điểm cao nhất vào tháng 10 năm 2025, thực tế đã mất 21,2%. Meta tăng 194% trong năm 2023, hiện đã giảm 15,2% từ điểm cao nhất. Niềm tin tích luỹ trong ba năm của thị trường tăng giá đã dần bị phá vỡ trong ba tháng.

Lợi nhuận của hai năm 2024 và 2025 đã bắt đầu giảm tốc độ, từ 107% xuống còn 64% và 23%. Sự tăng trưởng đã chậm lại, trong khi định giá vẫn không giảm. Khi âm nhạc dừng lại, rủi ro đã bị bỏ qua trong ba năm đã trở lại một cách đột ngột.

Đảo chiều dự đoán tăng lãi suất: Từ mức đơn chữ số lên đến 52%, chỉ trong ba tháng

Giảm giá cổ phiếu chỉ là kết quả. Điều thực sự đảo chiều là dự đoán về lãi suất.

Theo dữ liệu từ CME FedWatch, vào đầu tháng 1 năm 2026, thị trường vẫn đang định giá việc giảm lãi suất, xác suất tăng lãi suất trong năm không đến 3%. Cuối năm 2025, sự đồng thuận là Fed sẽ tiếp tục giảm lãi suất vào năm 2026.

Đảo chiều bắt đầu từ ngày 28 tháng 2. Chiến dịch "Operation Epic Fury" đã làm leo thang tình hình tại eo biển Hormuz, con đường hàng hải quan trọng vận chuyển 20% dầu toàn cầu bị đe dọa trực tiếp. Ngày 27 tháng 3, giá dầu Brent đóng cửa ở mức 112,57 USD, tăng 45% trong năm. Giá dầu kéo lên kỳ vọng về lạm phát, và kỳ vọng về lạm phát lại trực tiếp thay đổi giá định lãi suất.

Vào ngày 27 tháng 3, thị trường tương lai CME đã lần đầu tiên định giá xác suất tăng lãi suất trong năm vượt mức 50%, đạt 52%. Điều này là lần đầu tiên kể từ đầu năm 2023, thị trường chuyển từ "dự đoán giảm lãi suất" sang "dự đoán tăng lãi suất". Theo dữ liệu từ Trạcking Xác suất Thị trường của Ngân hàng Dự trữ liên bang Atlanta cho thấy, xác suất tăng 25 điểm cơ bản lên đến 19,8%.

Từ gần như không đổi đến hơn một nửa trong chưa đầy ba tháng. Đầu năm còn đang thảo luận về việc giảm lãi suất một số lần, bây giờ lại đang thảo luận liệu có nên tăng lãi suất hay không.

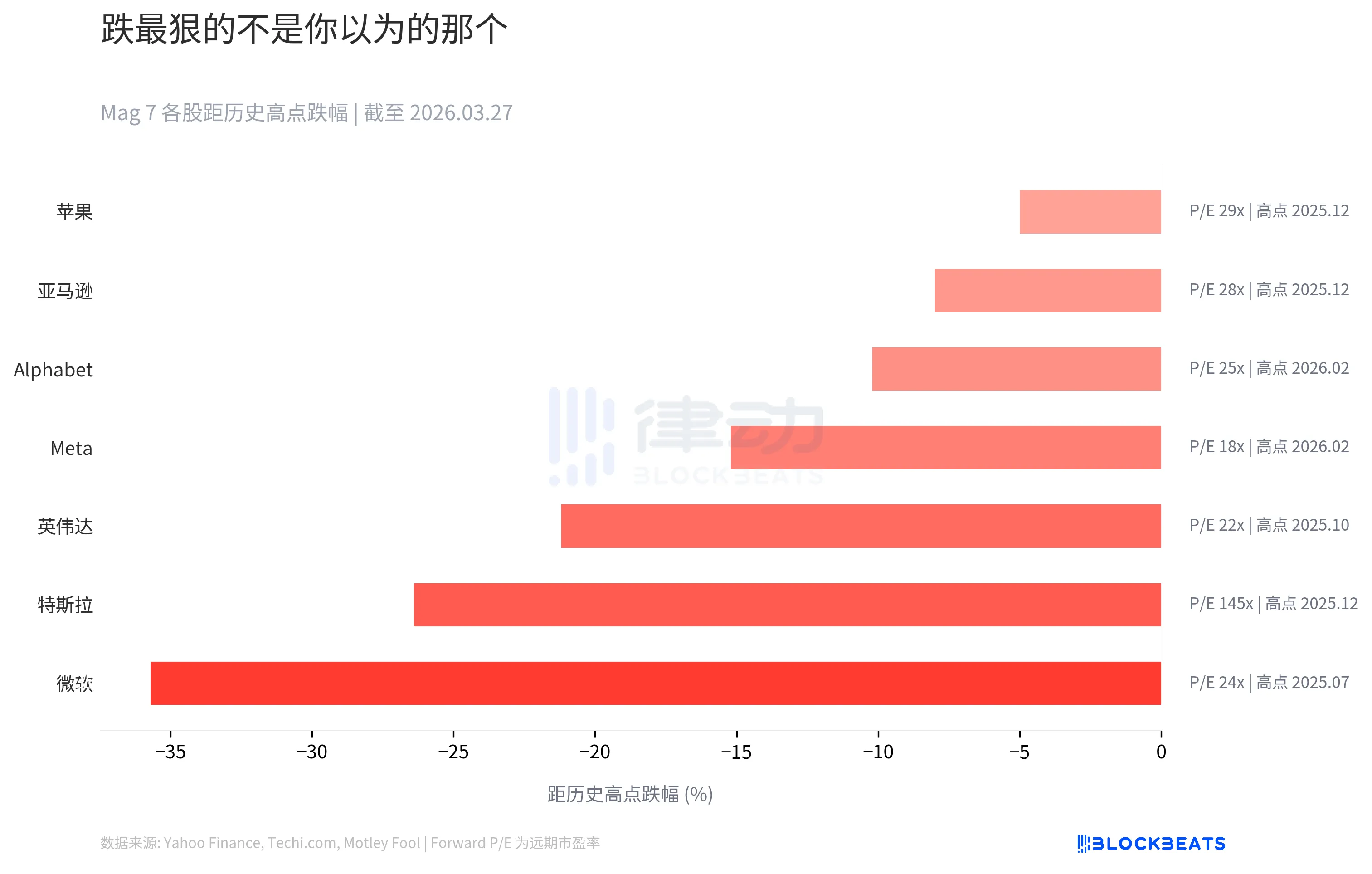

Microsoft Thua Kém Nhất, Không Phải Tesla

Trực giác bảo bạn rằng trong Mag 7, Tesla chắc chắn là công ty chịu tổn thất nặng nhất. Tesla biến động mạnh nhất, gây tranh cãi nhiều nhất. Nhưng dữ liệu đã cho thấy một hiện thực khác.

Theo dữ liệu kết hợp từ Techi.com và Motley Fool, Microsoft đã tụt dốc 35.7% từ điểm cao vào tháng 7 năm 2025 (khoảng 534 USD), là công ty trong Mag 7 có tỉ lệ tụt dốc so với điểm cao lịch sử lớn nhất. Tesla đứng thứ hai với 26.4%, NVIDIA đứng thứ ba với 21.2%.

Nhưng nhìn vào cột Forward P/E bên phải, câu chuyện trở nên phức tạp hơn. Tỷ lệ P/E dự kiến của Tesla là 145 lần, trong khi Microsoft chỉ có 24 lần. Microsoft tụt dốc nhiều hơn vì thị trường định giá kỳ vọng của nó cứng nhắc hơn. Khi tình hình tồi tệ đi, "phần thưởng sự chắc chắn" lại co rút nhanh nhất.

Apple là công ty chống đỡ tổn thất nhất trong bảy công ty, chỉ tụt 5% so với điểm cao. Nhưng tỷ lệ P/E dự kiến 29 lần cho thấy "sự an toàn" này không phải là rẻ.

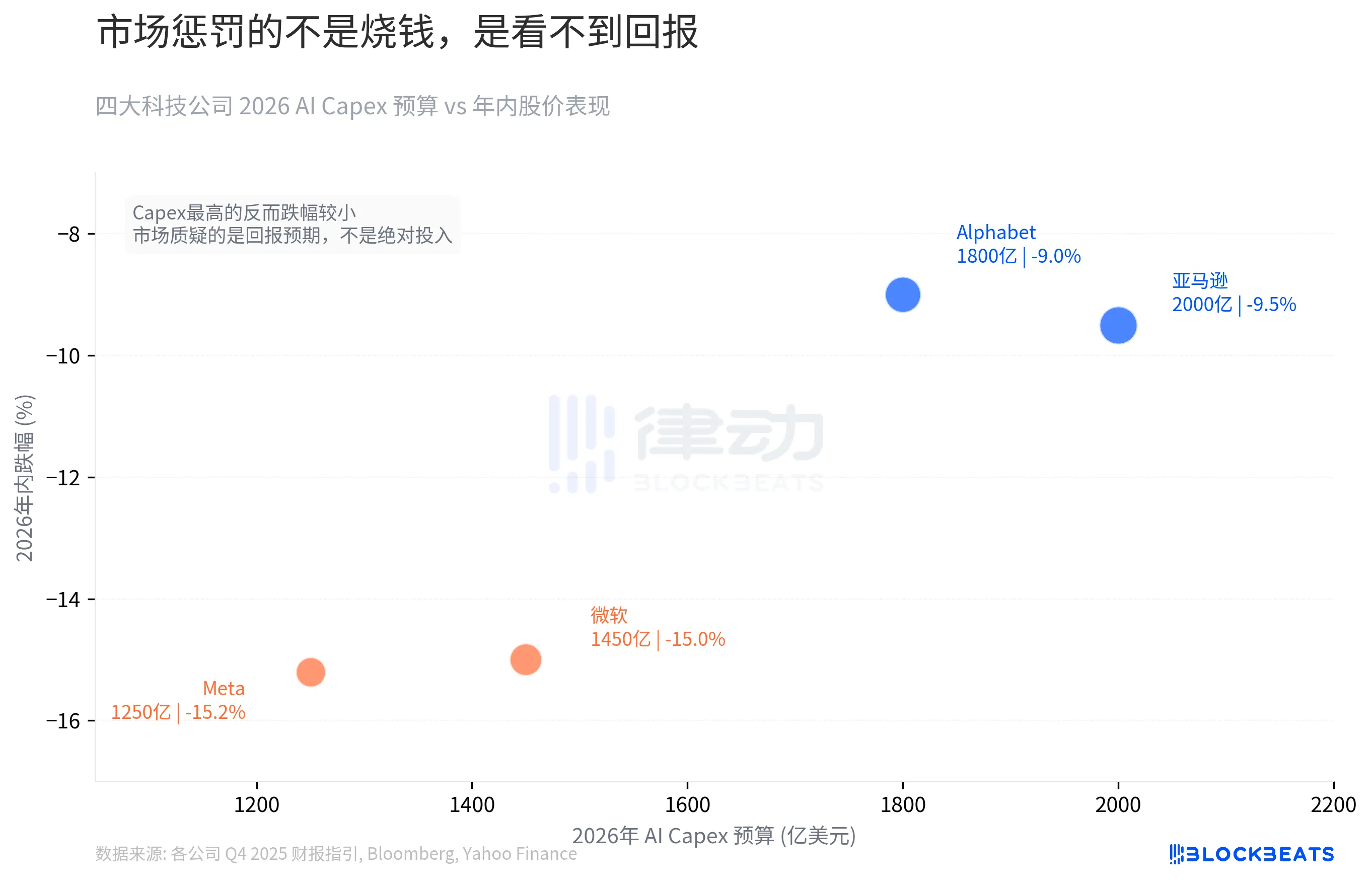

Chi Phí Vốn 6.500 Tỷ USD Cho AI: Đốt Tiền Không Phải Là Vấn Đề, Dự Kiến Lợi Nhuận Mới Là Vấn Đề

Trong năm 2026, Mag 7 đã viết cho mình một tấm séc chưa từng có.

Theo các chỉ dẫn từ báo cáo tài chính Q4 năm 2025 và dữ liệu tổng hợp từ Bloomberg, bốn công ty Amazon, Google, Microsoft, Meta dự phòng chi phí vốn cho AI năm 2026 ước lượng tổng cộng khoảng 6.500 tỷ USD, tăng khoảng 67% so với 3.810 tỷ USD vào năm 2025. Ngân sách của mỗi công ty trong năm nay gần bằng hoặc vượt qua tổng số ba năm qua.

Amazon (2.000 tỷ USD) và Google (1.800 tỷ USD), hai công ty chi phí vốn mở cửa lớn nhất, trong năm chỉ tụt 9.5% và 9%. Trong khi đó, Microsoft (1.450 tỷ USD) và Meta (1.250 tỷ USD), hai công ty chi phí vốn thấp hơn, tụt lần lượt 15% và 15.2%. Tiêu nhiều tiền nhất tụt ít nhất.

Thị trường không phạt với quy mô đầu tư tuyệt đối, mà là với tầm nhìn về lợi nhuận. Đầu tư AI của Amazon phục vụ trực tiếp cho AWS - động cơ dòng tiền, đầu tư của Google thông qua quảng cáo tìm kiếm có lộ trình biến đổi rõ ràng. Chi phí vốn của Microsoft và Meta rơi vào đâu, những người đầu tư vẫn chỉ đoán, từ tỷ lệ thâm nhập doanh nghiệp của Copilot, hướng chiến lược từ siêu vũ trụ đến AI Agent, vẫn chưa chuyển hóa thành con số. Chu kỳ tăng lãi suất không chờ câu chuyện kể xong.

Tiền Đã Bắt Đầu Bỏ Phiếu Bằng Chân

Theo dữ liệu dòng vốn hàng tháng từ State Street Global Advisors, từ đầu năm 2026 đến nay, dòng vốn ròng vào các ngành chứng khoán chu kỳ như Năng Lượng, Vật Liệu, Công Nghiệp đã đạt 190 tỷ USD, chiếm 65% dòng vốn ròng vào ETF của tất cả các ngành, cao hơn nhiều so với trọng số thị trường 47% của các ngành này. Theo dữ liệu từ Morningstar, quỹ tài nguyên tự nhiên đã thu hút dòng vốn vào tháng 1 là 75 tỷ USD, tạo nên mức cao kỷ lục hàng tháng trong lịch sử của ngành.

Theo dữ liệu từ ETF Trends, tỷ suất sinh lời trung bình trong năm của các ngành chu kỳ là +20%, trong khi ngành Công Nghệ là -6%, và chỉ có tỷ suất sinh lời tổng thể của S&P 500 là +0.5%. ETF ngành Công Nghiệp (SHLD) đã thu vốn ròng hơn 10 tỷ USD trong tháng 1, tỷ suất sinh lời trong năm là +20%. Ngành Công Nghệ không hoàn toàn mất máu, với dòng vốn vào trong tháng 2 là 60 tỷ USD, nhưng lợi nhuận thua xa so với các ngành chu kỳ.

Dự đoán lãi suất đã lật ngược, 650 tỷ USD chi cho trí tuệ nhân tạo trở thành con số nổi bật nhất trên bảng cân đối kế toán. Các tổ chức tài chính đã bắt đầu di dời vốn, di chuyển đến ngành Năng Lượng và Công Nghiệp Quốc Phòng.

Chính trị sư kinh tế trưởng của EY-Parthenon, Gregory Daco, gọi tình hình hiện tại là "sự đảo lộn đa chiều" (multidimensional disruption). Anh ấy ước tính xác suất suy thoái của Mỹ là 40%. Goldman Sachs đưa ra con số 30%, còn Mark Zandi, chính trị sư kinh tế trưởng của Moody, đưa ra con số gần 50%.

Ba năm tăng vọt, ba tháng đảo chiều, 650 tỷ USD treo lơ lửng giữa chu kỳ tăng lãi suất. Khoảng hai nghìn tỷ USD của Mag 7 tan biến không phải là sự hoảng loạn của một ngày, thị trường đang điều chỉnh lại giá cho một giai đoạn đã kết thúc?

Chào mừng bạn tham gia cộng đồng chính thức của BlockBeats:

Nhóm Telegram đăng ký: https://t.me/theblockbeats

Nhóm Telegram thảo luận: https://t.me/BlockBeats_App

Tài khoản Twitter chính thức: https://twitter.com/BlockBeatsAsia