Tại sao Bitcoin chỉ tăng giá khi chính phủ Hoa Kỳ mở cửa?

Sử dụng Cơ sở Mua lại Thường trực (SRF) | Nguồn: Ngân hàng Dự trữ Liên bang New York

Vỡ nợ

Hệ thống tài chính quá nóng đang truyền áp lực đến các mắt xích yếu của nền kinh tế thực, kích hoạt những bãi mìn nợ ẩn giấu từ lâu. Hiện tại, hai lĩnh vực nguy hiểm nhất là bất động sản thương mại và cho vay mua ô tô.

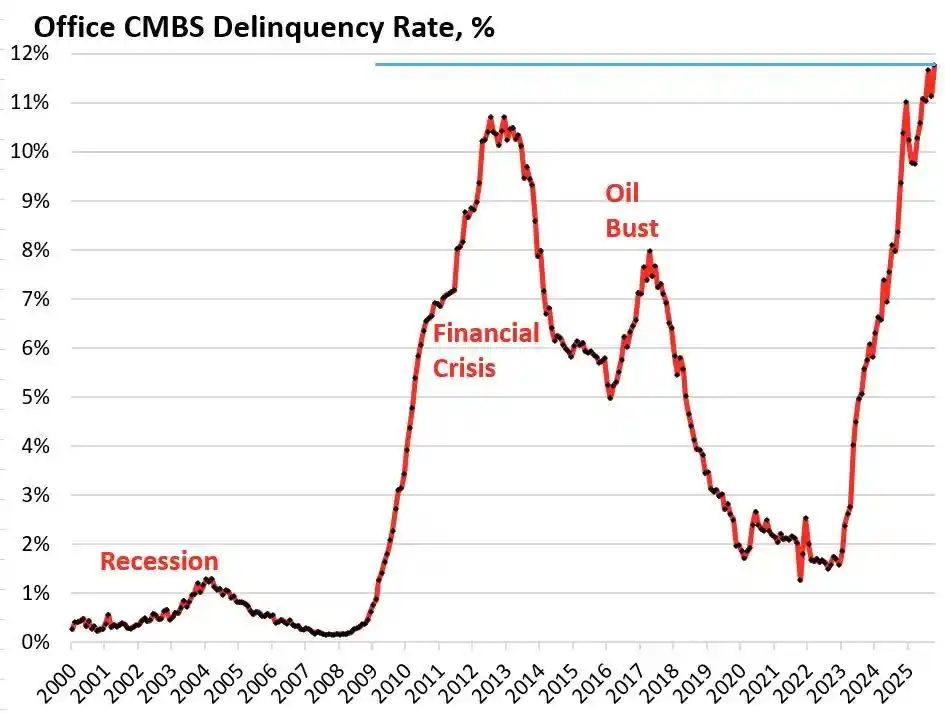

Theo dữ liệu từ công ty nghiên cứu Trepp, tỷ lệ vỡ nợ của các chứng khoán thế chấp thương mại (CMBS) của tòa nhà văn phòng tại Hoa Kỳ đã đạt 11,8% vào tháng 10 năm 2025, không chỉ lập mức cao kỷ lục mới mà còn vượt qua mức đỉnh 10,3% trong cuộc khủng hoảng tài chính năm 2008. Chỉ trong ba năm, con số này đã tăng gần gấp mười lần từ mức 1,8%.

Tỷ lệ vỡ nợ của chứng khoán được bảo đảm bằng thế chấp thương mại (CMBS) tại các tòa nhà văn phòng ở Hoa Kỳ | Nguồn: Wolf Street

Khu văn phòng Bravern Office Commons ở Bellevue, Washington, là một trường hợp điển hình. Tòa nhà văn phòng này, từng được Microsoft thuê toàn bộ, được định giá 605 triệu đô la vào năm 2020. Giờ đây, với sự rút lui của Microsoft, định giá của tòa nhà đã giảm mạnh 56% xuống còn 268 triệu đô la và đã bước vào thủ tục phá sản.

Cuộc khủng hoảng bất động sản thương mại này, tồi tệ nhất kể từ năm 2008, đang lan rộng rủi ro hệ thống sang toàn bộ hệ thống tài chính thông qua các ngân hàng khu vực, quỹ tín thác đầu tư bất động sản (REIT) và quỹ hưu trí.

Về phía người tiêu dùng, chuông báo động cũng đã vang lên đối với các khoản vay mua ô tô.

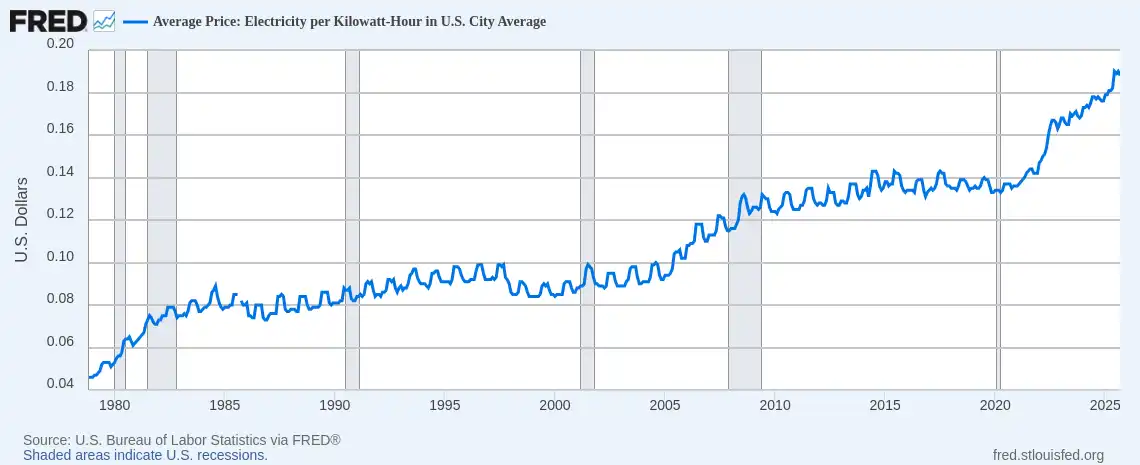

Giá xe mới đã tăng vọt lên mức trung bình hơn 50.000 đô la và những người vay dưới chuẩn đang phải đối mặt với lãi suất vay lên tới 18-20%, báo hiệu một làn sóng vỡ nợ. Tính đến tháng 9 năm 2025, tỷ lệ vỡ nợ của các khoản vay mua ô tô dưới chuẩn đã lên tới gần 10%, và tỷ lệ nợ quá hạn vay mua ô tô nói chung đã tăng hơn 50% trong 15 năm qua. Trong khi đó, giá năng lượng tăng cao đang trở thành một giọt nước tràn ly, gây khó khăn cho nhiều gia đình. Trong bối cảnh lạm phát cao, hóa đơn tiền điện tăng cao đặc biệt gây thiệt hại nặng nề. Kể từ đầu năm 2025, hóa đơn tiền điện trung bình của các hộ gia đình tại Hoa Kỳ đã tăng hơn 11%.

Giá điện trung bình tại Hoa Kỳ (USD/kWh) | Nguồn: Ngân hàng Dự trữ Liên bang St. Louis (FRED)

Tại Florida, Al Salvi, một người dùng xe lăn 63 tuổi, có hóa đơn tiền điện hàng tháng lên tới gần 500 đô la. "Giờ đây, chúng ta phải lựa chọn giữa việc trả tiền điện và mua thuốc men", ông nói một cách bất lực trong một cuộc phỏng vấn với NPR vào tháng 10.

Cuộc khủng hoảng năng lượng này, do nhiều vấn đề về cấu trúc gây ra như lưới điện cũ kỹ và nhu cầu điện tăng vọt từ AI, lại càng trầm trọng hơn bởi các vấn đề về lãi suất và nợ nần, đẩy các gia đình Mỹ bình thường đến bờ vực sụp đổ tài chính.

Từ việc thắt chặt ngầm TGA đến tình trạng lãi suất qua đêm quá nóng có hệ thống, rồi đến sự hỗn loạn toàn diện của bất động sản thương mại, các khoản vay mua ô tô và hóa đơn tiền điện hộ gia đình, một chuỗi lây truyền khủng hoảng rõ ràng đã xuất hiện.

Bế tắc chính trị bất ngờ ở Washington đang châm ngòi cho một ngòi nổ phơi bày những điểm yếu cấu trúc lâu đời trong nền kinh tế Mỹ. Một cuộc khủng hoảng sâu sắc hơn cũng đang âm ỉ trong thị trường lao động. Việc chính phủ Mỹ đóng cửa không chỉ làm cạn kiệt thanh khoản thị trường mà còn tước đi của Cục Dự trữ Liên bang kim chỉ nam quan trọng nhất cho chính sách tiền tệ: dữ liệu kinh tế. Cho đến khi tình trạng bế tắc này kết thúc, các dữ liệu kinh tế chính thức quan trọng, bao gồm báo cáo việc làm hàng tháng và dữ liệu lạm phát CPI, sẽ bị tạm dừng. Điều này có nghĩa là tại thời điểm then chốt này của nền kinh tế, các quyết định của Cục Dự trữ Liên bang sẽ thiếu đi những định hướng đáng tin cậy nhất. Trong khoảng trống dữ liệu này, thị trường buộc phải chuyển sự chú ý sang dữ liệu thay thế từ khu vực tư nhân. Dữ liệu việc làm tháng 9 của ADP (thường được gọi là "bảng lương phi nông nghiệp thu nhỏ") được công bố vào ngày 1 tháng 10 cho thấy việc làm trong khu vực tư nhân của Hoa Kỳ đã giảm 32.000, đánh dấu lần đầu tiên dữ liệu này cho thấy mức tăng trưởng âm trong hai tháng liên tiếp kể từ khi đại dịch bùng phát.

Bảng lương phi nông nghiệp của ADP Hoa Kỳ từ tháng 10 năm 2023 đến tháng 9 năm 2025 | Nguồn: MicroMacro

Trong dữ liệu việc làm chính thức mới nhất được công bố trước khi chính phủ đóng cửa, chỉ có 22.000 việc làm mới được tạo ra vào tháng 8 và dữ liệu lịch sử thậm chí còn được điều chỉnh giảm đáng kể 911.000 việc làm.

Trong quá trình phục hồi kinh tế hậu đại dịch, Hoa Kỳ thường tạo thêm 200.000 đến 300.000 việc làm mỗi tháng. Giờ đây, con số này đã giảm mạnh xuống còn 20.000, thậm chí là tăng trưởng âm, cho thấy thị trường lao động trì trệ hoặc thậm chí đang thu hẹp. Đáng lo ngại hơn, việc điều chỉnh giảm đáng kể dữ liệu lịch sử cho thấy thị trường việc làm trong năm qua thực tế yếu hơn nhiều so với báo cáo chính thức. Mặc dù Cục Dự trữ Liên bang đã cắt giảm lãi suất 25 điểm cơ bản như dự kiến tại cuộc họp ngày 31 tháng 10, nhưng cụm từ trong tuyên bố đã chuyển từ "thị trường lao động mạnh mẽ" sang "rủi ro việc làm đang gia tăng". Chủ tịch Fed Atlanta Bostic đã trực tiếp cảnh báo trong bài phát biểu sau cuộc họp rằng rủi ro việc làm đã tăng đều đặn kể từ tháng 8. Những tuyên bố này cho thấy mối lo ngại của Fed về thị trường lao động đang gia tăng, và thực tế đang xác nhận những lo ngại này. Amazon đã công bố hàng nghìn đợt sa thải, UPS cắt giảm các vị trí quản lý, và thị trường việc làm từng ổn định, được coi là "không tuyển dụng, không sa thải", đang biến thành một làn sóng sa thải. Sau đợt sa thải hàng loạt trong ngành công nghệ vào năm 2023-2024, việc tuyển dụng vào năm 2025 gần như bị đình trệ. Các đợt sa thải cũng được báo cáo trong các lĩnh vực bán lẻ, hậu cần và dịch vụ tài chính. Kinh nghiệm lịch sử đã nhiều lần chỉ ra rằng tỷ lệ thất nghiệp tăng nhanh thường là điềm báo của suy thoái kinh tế. Khi thị trường việc làm chuyển từ bùng nổ sang thu hẹp, việc sa thải nhân viên của các công ty bắt đầu lan rộng, niềm tin của người tiêu dùng sụp đổ và suy thoái kinh tế thường xảy ra sau đó. Nếu xu hướng việc làm xấu đi hiện tại tiếp tục, nền kinh tế Hoa Kỳ có thể phải đối mặt với rủi ro hệ thống nghiêm trọng hơn cả khủng hoảng thanh khoản - suy thoái kinh tế. Các nhà giao dịch nghĩ gì về triển vọng thị trường? Cuộc khủng hoảng thanh khoản này sẽ kéo dài bao lâu? Các nhà giao dịch đang chia rẽ về vấn đề này. Họ thường thừa nhận tình trạng khủng hoảng thanh khoản hiện tại nhưng có quan điểm khác nhau về xu hướng kinh tế vĩ mô trong sáu tháng tới. Những người bi quan, đại diện bởi Mott Capital Management, tin rằng thị trường đang phải đối mặt với cú sốc thanh khoản tương đương với cuối năm 2018. Dự trữ ngân hàng đã giảm xuống mức nguy hiểm, rất giống với sự hỗn loạn của thị trường do việc Fed cắt giảm bảng cân đối kế toán năm 2018 gây ra. Chừng nào chính phủ còn đóng cửa và TGA tiếp tục rút thanh khoản, nỗi đau của thị trường sẽ không kết thúc. Hy vọng duy nhất nằm ở Thông báo Tái cấp vốn Hàng quý (QRA) của Bộ Tài chính vào ngày 2 tháng 11. Nếu Bộ Tài chính quyết định hạ mục tiêu cân đối kế toán của TGA, họ có thể giải phóng hơn 150 tỷ đô la thanh khoản vào thị trường. Tuy nhiên, nếu Bộ Tài chính duy trì hoặc thậm chí nâng mục tiêu, mùa đông của thị trường sẽ còn kéo dài hơn nữa.Những người lạc quan, đại diện bởi nhà phân tích vĩ mô nổi tiếng Raoul Pal, đã đề xuất một lý thuyết "cửa sổ đau đớn" đầy thuyết phục. Ông thừa nhận rằng thị trường hiện đang trong một cửa sổ đau đớn của việc thắt chặt thanh khoản, nhưng ông tin chắc rằng một làn sóng thanh khoản sẽ xảy ra sau đó. Trong 12 tháng tới, chính phủ Hoa Kỳ sẽ phải trả khoản nợ lên tới 10 nghìn tỷ đô la, buộc chính phủ phải đảm bảo tính ổn định và thanh khoản của thị trường.

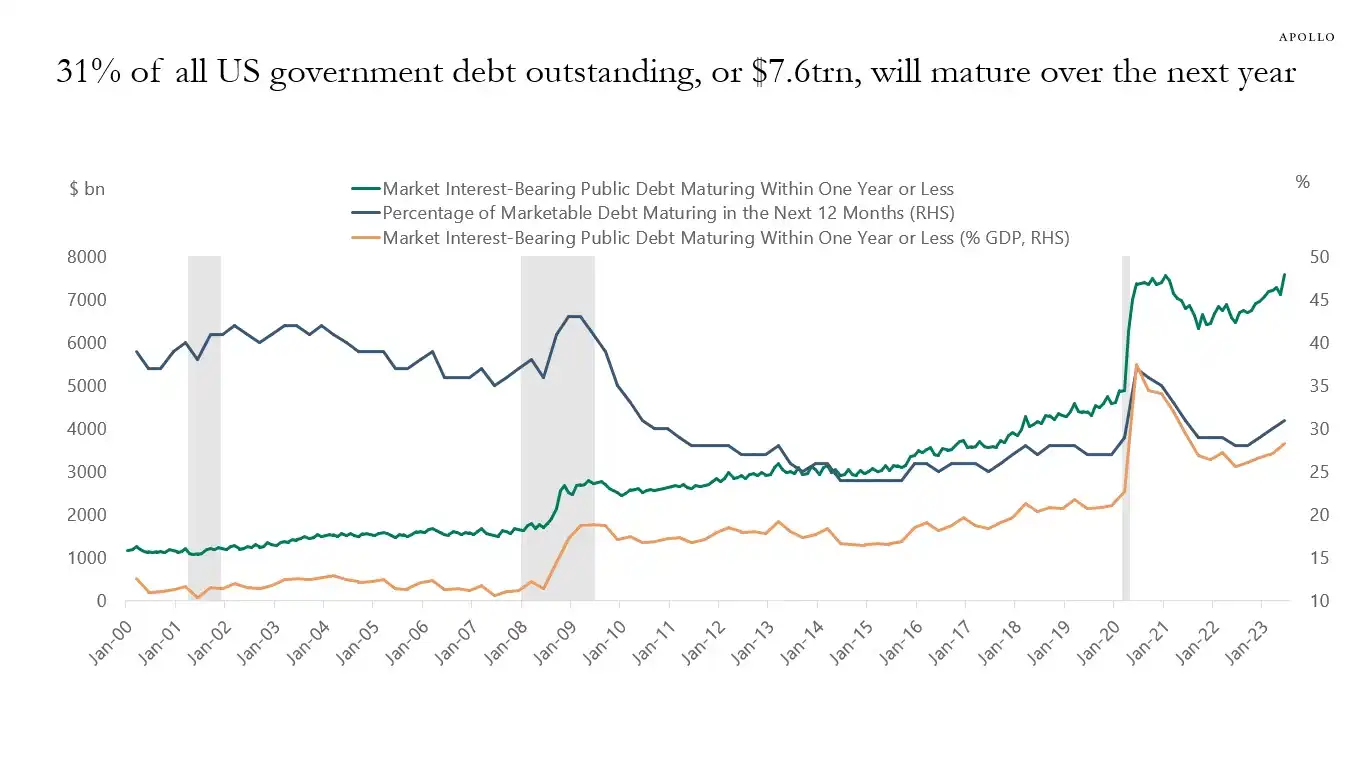

31% nợ chính phủ Hoa Kỳ (khoảng 7 nghìn tỷ đô la) sẽ đáo hạn trong năm tới. Với việc phát hành nợ mới, tổng số có thể đạt 10 nghìn tỷ đô la | Nguồn: Học viện Apollo

Khi việc đóng cửa chính phủ kết thúc, hàng trăm tỷ đô la chi tiêu tài chính bị dồn nén sẽ tràn vào thị trường, và chính sách nới lỏng định lượng (QT) của Cục Dự trữ Liên bang về mặt kỹ thuật sẽ kết thúc, hoặc thậm chí đảo ngược.

Để chuẩn bị cho cuộc bầu cử giữa nhiệm kỳ năm 2026, chính phủ Hoa Kỳ sẽ không tiếc công sức kích thích nền kinh tế, bao gồm hạ lãi suất, nới lỏng quy định ngân hàng và thông qua luật tiền điện tử. Với việc Trung Quốc và Nhật Bản cũng tiếp tục mở rộng thanh khoản, thế giới sẽ chứng kiến một đợt nới lỏng định lượng mới. Đợt thoái lui hiện tại chỉ là một sự rung chuyển trong một thị trường tăng giá; Chiến lược thực sự nên là mua khi giá giảm.

Goldman Sachs, Citigroup và các tổ chức chính thống khác có quan điểm tương đối trung lập.

Họ thường kỳ vọng việc đóng cửa chính phủ sẽ kết thúc trong vòng một đến hai tuần tới. Khi bế tắc được phá vỡ, lượng tiền mặt khổng lồ bị khóa trong TGA sẽ nhanh chóng được giải phóng, làm giảm áp lực thanh khoản thị trường. Tuy nhiên, hướng đi dài hạn vẫn phụ thuộc vào thông báo QRA của Bộ Tài chính và các chính sách tiếp theo của Cục Dự trữ Liên bang. Lịch sử dường như lặp lại. Cho dù đó là cơn hoảng loạn cắt giảm bảng cân đối kế toán vào năm 2018 hay cuộc khủng hoảng repo vào tháng 9 năm 2019, cả hai cuối cùng đều kết thúc bằng việc Cục Dự trữ Liên bang đầu hàng và bơm thanh khoản một lần nữa. Lần này, khi đối mặt với áp lực kép của bế tắc chính trị và rủi ro kinh tế, các nhà hoạch định chính sách dường như một lần nữa lại đến ngã ba đường quen thuộc. Trong ngắn hạn, số phận của thị trường phụ thuộc vào cán cân quyền lực với các quyết định của các chính trị gia Washington. Nhưng về lâu dài, nền kinh tế toàn cầu dường như đang mắc kẹt trong một vòng xoáy bong bóng nợ - nới lỏng định lượng - mà nó không thể tự thoát ra. Cuộc khủng hoảng này, bất ngờ bùng phát bởi việc chính phủ đóng cửa, có thể chỉ là khúc dạo đầu cho đợt tăng thanh khoản tiếp theo, thậm chí còn lớn hơn.

Chào mừng bạn tham gia cộng đồng chính thức của BlockBeats:

Nhóm Telegram đăng ký: https://t.me/theblockbeats

Nhóm Telegram thảo luận: https://t.me/BlockBeats_App

Tài khoản Twitter chính thức: https://twitter.com/BlockBeatsAsia