AI thực sự là một cơn bong bóng, bạn hoàn toàn không thể mua được

Gần đây khi mở điện thoại, hầu hết trong nhóm đang bàn luận về những vấn đề sau:

NVIDIA lập đỉnh mới, chỉ số chứng khoán Mỹ cũng lập đỉnh lịch sử; ngành bộ nhớ tăng mạnh, cổ phiếu của SanDisk đã tăng hơn 4 lần từ đầu năm, Micron có tuần tăng mạnh nhất kể từ năm 2008, ngay cả ngành lưu trữ trên thị trường chứng khoán Trung Quốc cũng đã bắt đầu bung mạnh.

Các thành viên trong nhóm đồng thời đang thảo luận về "mục tiêu tiếp theo để mua" và "liệu đây có phải là lặp lại đỉnh của bong bóng internet?"

Nghe có vẻ mâu thuẫn, nhưng thực ra đó là cùng một loại cảm xúc, sợ bỏ lỡ và đồng thời sợ sụp đổ.

Nhưng trong thực tế, những gì chúng ta đang thảo luận về "bong bóng" hiện tại, có lẽ không phải là bong bóng thực sự của AI lần này. Hoặc đúng hơn, phần nguy hiểm nhất của bong bóng AI lần này hoàn toàn không nằm ở nơi bạn mở tài khoản giao dịch có thể nhìn thấy.

Mấy ngày trước, OpenAI đã bị lộ rằng vào tháng 10 năm ngoái họ đã tổ chức một vụ giao dịch bán cổ phiếu cho nhân viên. 75 người nhận được 30 triệu USD mỗi người, và hơn 500 nhân viên còn lại trung bình nhận khoảng 6 triệu USD. Ban đầu, công ty dự định huy động 60 tỷ USD, nhưng do có quá nhiều cổ đông bên ngoài nên tạm thời tăng lên 103 tỷ USD. Mức định giá mới này của OpenAI là 5000 tỷ USD, gấp hơn 3 lần so với nửa năm trước.

Đây là chuyện đã xảy ra vào tháng 10 năm ngoái, nhưng hầu hết mọi người chỉ biết đến vào tháng 5 năm nay. Nếu không có bài báo của Wall Street Journal, có lẽ đến giờ nhiều người vẫn chưa biết. Và trong hơn 7 tháng này, định giá của OpenAI đã tăng từ 5000 tỷ lên 8520 tỷ USD, lại tăng thêm 70%.

Giá cổ phiếu bộ nhớ tăng, NVIDIA lập đỉnh mới, tất cả đều đúng, nhưng chúng đều không phải là phần nguy hiểm nhất của bong bóng AI lần này. Bong bóng thực sự, ngày càng nhiều hơn xảy ra ở những nơi bạn không thể nhìn thấy và mua được.

Lần này, người dân thông thường không phải là không nhận ra bong bóng. Mà là khi nhìn thấy bong bóng, các giao dịch quan trọng nhất đã kết thúc.

Giá cổ phiếu đã tăng, nhưng bạn không hẳn đã thấy

Hôm qua, OpenAI đã đăng một tuyên bố trên trang web chính thức, nói rằng cổ phần của OpenAI không thể được giao dịch riêng tư, việc chuyển nhượng hoặc thế chấp không có sự ủy quyền bằng văn bản là không hợp lệ. Công bố còn đề cập một số sản phẩm cụ thể bị cấm: bán cổ phần cho các nhà đầu tư thông qua công ty của họ, chuyển đổi cổ phần thành token tiền điện tử để bán trên chuỗi khối, và sử dụng "hợp đồng tương lai" cam kết chia sẻ lợi nhuận với người mua sau khi OpenAI niêm yết.

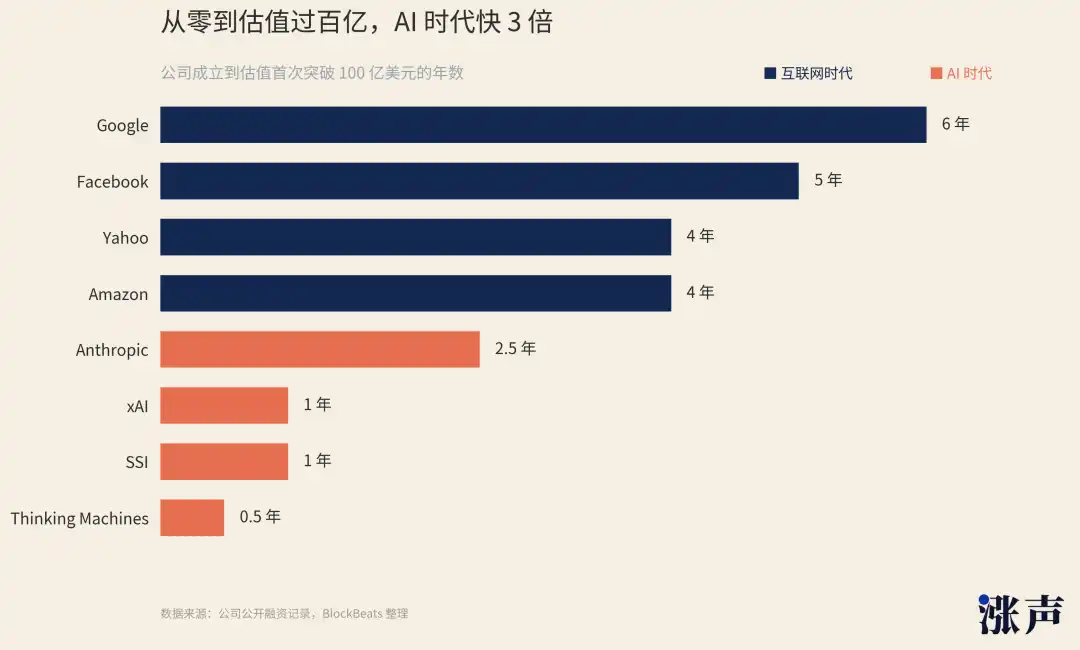

Nếu so sánh với bong bóng internet vào năm 2000, điểm khác biệt lớn nhất là khi bong bóng vỡ, Google, Amazon, Yahoo và rất nhiều công ty .com đã niêm yết cổ phiếu, nhà đầu tư nhỏ lẻ có thể trực tiếp mua cổ phiếu của những công ty với P/E lên tới 100 lần, 200 lần. Bong bóng được hình thành trên thị trường công khai, và cũng sụp đổ trên thị trường công khai.

OpenAI hiện được định giá 8520 tỷ đô la, tăng từ 1570 tỷ đô la cách đây một năm rưỡi. Anthropic được định giá gần 9000 tỷ đô la, tăng từ 615 tỷ đô la cách đây một năm, tăng hơn 10 lần. xAI được thành lập chỉ 3 năm mà đã đạt mức định giá 2500 tỷ đô la, Databricks trong vòng một năm mức định giá tăng từ 620 tỷ lên 1340 tỷ đô la. Tuy nhiên, những con số tăng trưởng này nhanh hơn cả tên lửa, không có cái nào bắt nguồn từ thị trường công khai.

Quá trình tạo bong bóng trí tuệ nhân tạo này đang diễn ra ở những nơi mà công chúng không thể tham gia.

Khi lo sợ không tìm thấy cánh cửa vào, người ta sẽ tìm kiếm sự thay thế. Một thời gian trước, nhiều phương tiện truyền thông đưa tin rằng giá trị Anthropic đã vượt qua con số 12 nghìn tỷ đô la, vượt mặt OpenAI. Con số này bắt nguồn từ một nền tảng trên chuỗi khối phi trung tâm trước khi IPO, nơi mà họ đóng gói cổ phần của Anthropic thành tài sản tổ hợp mã hóa để giao dịch (OpenAI đã chỉ trích loại giao dịch này), nhưng khối lượng giao dịch thực tế trên nền tảng này chỉ dưới 140 nghìn đô la trong 24 giờ, chỉ có hơn 300 người tham gia giao dịch.

Người dùng mua không phải cổ phần thực sự của Anthropic, mà là một loại "mở cửa lo sợ". Con số 12 nghìn tỷ đô la cũng không phải là định giá thực sự của Anthropic, nó giống như một cơn phun trào của lo sợ trí tuệ nhân tạo tại điểm chết về thanh khoản. Các tay to của Silicon Valley biết rõ hơn ai hết về lo sợ này, họ thậm chí còn hy vọng rằng sự lo sợ này càng lớn càng tốt, vì điều đó giúp họ bán được nhiều sản phẩm lo sợ hơn.

Tháng trước, nhà đầu tư nổi tiếng nhất của Silicon Valley là Naval đã khởi động một quỹ "giá trị dân dụ" mang tên USVC, ý tưởng là cho phép mọi người tham gia đầu tư vào các công ty trí tuệ nhân tạo. Quỹ đầu tư trong OpenAI, Anthropic, xAI và những công ty trí tuệ nhân tạo nổi tiếng khác, ngay cả những nhà đầu tư không tuân thủ quy định cũng có thể tham gia, với mức tối thiểu 500 đô la.

Nhưng đây chỉ là một quỹ đóng cửa, cổ phần không được giao dịch trên thị trường mở, giới hạn rút lại hàng quý 5%, Ban điều hành còn có thể quyết định không rút lại. Nếu bạn đọc kỹ lại tài liệu mở cửa, bạn sẽ thấy, họ mong muốn nhà đầu tư "xem cổ phần như tài sản không thanh khoản", nhiều người trực tiếp chỉ trích rẳng đây chỉ là một "quỹ bán hàng".

Sự tăng giá mạnh của ngành bộ nhớ cũng có lý do này. Mag 7 đặc biệt là Nvidia đã trở nên quá đắt đỏ, không mua được OpenAI, Anthropic, nhưng vẫn có thể mua theo dõi chuỗi ngành trí tuệ nhân tạo: chip, bộ nhớ, điện năng, thậm chí là khí heli, đồng, bạc.

Điều bong bóng mà bạn thấy và nói về trên thị trường mở, thực ra giống như lo sợ về dư địa vốn nằm ở nơi thị trường không công bằng.

Thanh toán như thở, thoát ngay khi càng không cần chờ IPO

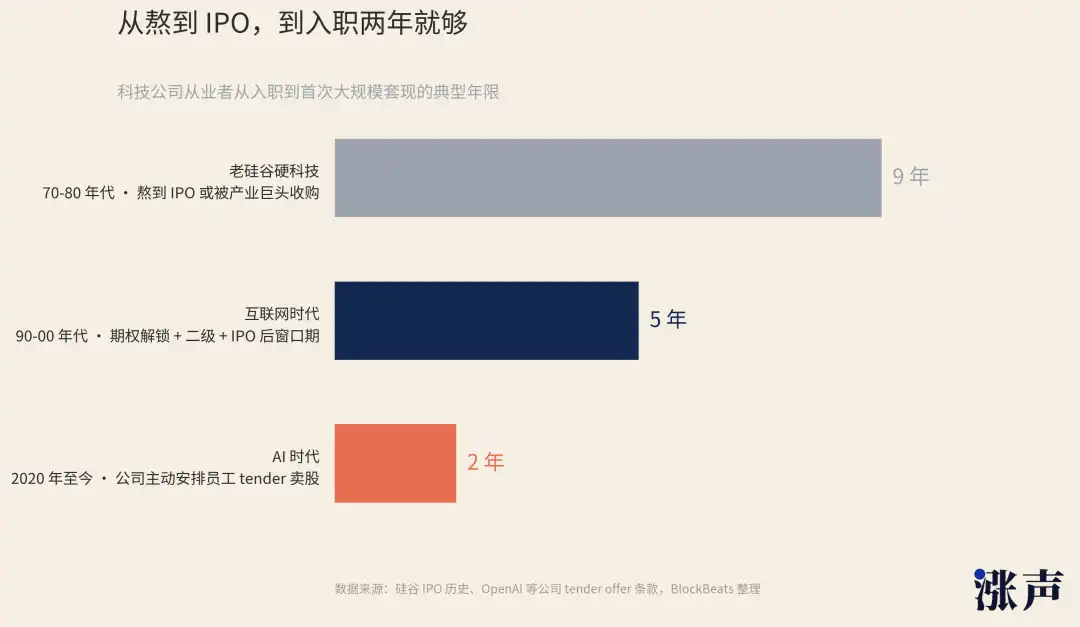

Công ty công nghệ cực nghèo cốt ở thung lưng của Thung lũng Silicon, nhân viên phải chịu 7 đến 10 năm mới có thể nhận tiền mặt, hoặc phải chờ đến lúc IPO, hoặc chờ để được công ty công nghệ vô địch cảng. Sau thời đại Internet, chu kỳ này đã được nén xuống còn khoảng 5 năm, kịch bản tự do, việc phân phối tài sản bắt đầu có nhiều điểm nod, nhưng IPO vẫn là quan trọng nhất.

Đến thời đại AI, thanh toán được đẩy đi trước án chưa lên sàn.

Lần này, người làm việc tại OpenAI chỉ cần duy nhất hai năm để bán cổ phiếu. ChatGPT được phát hành vào tháng 11 năm 2022, sau đó nhân viên tăng đổ ngọ̣t vào chính tháng lần cuối năm 2024 mới bắt đầu được mở khóa cơ hội bán cổ phiếu, điều này giúp phong trào hiển họạn đề năm ngoái tháng 10 với 66 tỷ đô la MĂỹ.

Ko chỉ là OpenAI mà còn nội bộ. Tác giả và nhóm hạt nhân của công ty AI đều đang sử dụng một cách tiếp cận mới để thu hồi sớm hơn mà không cần phải bị mua lại hoặc cần IPO.

Vào năm 2024, Google đã mua Character.AI, thực tế nếu xét trên địa bàn cũ của Silicon Valley, điều này không thể nào gọi là mua thật sự. Google không mua toàn bộ công ty, mà chiến sử 30 tỷ đô la Mỹ đê đến việc sử dụng công nghệ của Character.AI, trong số đó có 25 tỷ đô để chia tiền cho cổ đông hiện tại của Character.AI, và số tiền còn lại làm phí điều lệ công nghệ.

Nói ngắn gọn là sử dụng công nghệ cùng di dời nhóm, công ty hiện tại còn oải vậy nhưng người và công nghệ quan trọng nhất đã hoàn tất quy trình rời bỏ xa trong một giao dịch không công bố. Hai người sáng lập của Character.AI giữ hai sản lượng cổ phần của công tya chiếm trên 30%, chỉ với một giao diên là chúng có thể lấy được gần 10 tỷ đô la Mỹ.

Có những truờng hợp giống như Microsoft mua Inflection AI, chi 6.5 tỷ đô la Mỹ để đem công nghệ về, rồi trực tiếp thuê người sáng lập và nhóm hạt nhân. Amazon cũng làm theo cách này để chiêu hòa Adept AI.

Ủy ban Thương mại Liên bang Mỹ (FTC) đã đề điều tra vấn mua giữa lúa này đến đầu năm 2025, quan tâm đến các công ty lớn có đang sử dụng cấu trúc này để tránh kiểm tra đại cương mà mua. Nhưng những thứ mà vừa nói vừa là "mua lại" xảy ra vào năm 2024, không trải qua kiểm tra quản lý, cũng không cần thiên vị tên miền lên prospectus.

Nếu nhìn từ góc độ thị trường mự́i cấp, hiện nay AI công khai cứ không cần so sánh với bong bóng Internet của lường, bi vì mức độ phát cưng lúc nào cũng ở mức cao hơn nhiều lần.

Công ty khởi nghiệp AI nào cũng bắt đầu với một vòng gọi vốn ít nhất là hàng tỷ đô la Mỹ. Quan trọng nhất là, nhóm và người sáng lập không cần phải chờ đợi đến lúc niêm yết công khai mới rút lui, tiền từ thị trường tư nhân đã đủ, và cách tiền này vào túi nhân viên và người sáng lập ngày càng trở nên phổ biến hơn, cũng như kín đáo hơn.

OpenAI trước vụ bán cổ phiếu của nhân viên vào tháng 10 năm ngoái, đã thực hiện hai giao dịch nội bộ tương tự, Anthropic, Databricks cũng đã thực hiện. Các công ty AI không cần phải chờ đợi thêm cho đến khi niêm yết công khai, mỗi khoảng thời gian sẽ có "cửa hàng" để rút lui.

Có cả một con đường cho người sáng lập. Ở Silicon Valley, giao dịch "founder-led secondary" đang trở nên phổ biến, người sáng lập không rời khỏi công ty, nhưng đã bán một phần cổ phần trong tay họ. Họ không chỉ được hưởng lợi từ việc giá trị công ty tiếp tục tăng mà còn nhận được tiền mặt sớm.

Hoặc họ có thể thực hiện vay tín dụng bằng cổ phần, có một công ty tên Pluto chuyên làm điều này, giúp người sáng lập và nhà đầu tư ban đầu AI thế cầm cổ phần tư nhân của họ để lấy tiền mặt, tỷ lệ tín dụng là từ 20% đến 35%. Không cần phải bán cổ phần, chỉ cần lấy tiền.

Nhà đầu tư ban đầu cũng không cần phải chờ đợi cho đến khi công ty niêm yết mới có thể thanh toán LP. Họ có thể tạo một quỹ mới từ VC ban đầu, bán những tài sản được chú ý từ quỹ cũ cho quỹ mới, LP cũ có thể chọn rút tiền hoặc tiếp tục giữ quyền sở hữu với quỹ mới. Phương pháp này được gọi là "GP-led succession fund", trong nửa đầu năm 2025, quy mô các giao dịch như vậy đã gần 500 tỷ đô la Mỹ, gấp đôi so với năm 2024.

Một cách gián tiếp khác để rời đi là không khởi nghiệp lại. Trong số những người rời khỏi OpenAI, ít nhất đã có 7 công ty trở thành "unicorn", Anthropic, Thinking Machines Lab, SSI đều là đại diện trong làn sóng này. Đội ngũ cũ rời đi, tái tổ chức, gọi vốn lại, một lần nghỉ việc có thể kích hoạt một vòng phân phối tài sản mới.

Mọi cách rời đi được nêu trên đều không yêu cầu thông qua xem xét của cơ quan điều tiết và cũng không cần phải niêm yết giá trị công ty. AI trở thành người hưởng lợi lớn nhất vì có hàng loạt tài sản AI chất lượng cao tạm thời không thể niêm yết công khai.

Cơ sở hạ tầng AI, giống như bong bóng bất động sản

Rất nhiều người so sánh ngày nay với Internet năm 2000, nhưng thực ra họ đều sai. Bong bóng AI hiện nay, thực sự giống hơn bong bóng bất động sản năm 2008.

Trong cuộc khủng hoảng tín dụng nhỏ 2008, căn nhà là câu chuyện thật, thuê là thuê thật, nhưng giá nhà, khoản vay, xếp hạng, chứng khoán hóa tài sản đều được xây dựng trên cùng một kỳ vọng quá mức lạc quan. Kết quả, Lehman sụp đổ, trái phiếu được đóng gói từ, tín dụng nhà ở đã không còn giá trị.

Hiện tại, một sự tài chính hóa tương tự đang diễn ra trong trung tâm dữ liệu của trí tuệ nhân tạo (AI), GPU và hợp đồng sức mạnh tính toán (算力), và quy mô còn lớn hơn.

Việc huấn luyện và suy luận AI đòi hỏi trung tâm dữ liệu, còn trung tâm dữ liệu cần đến đất đai, điện, nước, hệ thống làm mát, mạng lưới và khách hàng dài hạn. Do đó, trung tâm dữ liệu không còn chỉ là phòng máy sau nhà của các công ty công nghệ nữa, mà là tài sản mà các quỹ bất động sản, tín dụng riêng tư và vốn bảo hiểm cạnh tranh sở hữu cùng nhau.

Meta thông báo năm ngoái hợp tác với Blue Owl phát triển trung tâm dữ liệu Hyperion tại Louisiana, với tổng chi phí phát triển là 270 tỷ USD, gần đủ để xây 30 tòa nhà cao ốc tại Thượng Hải. Quỹ của Blue Owl nắm giữ 80%, một phần lớn vốn được huy động thông qua phát hành trái phiếu tư nhân. Meta nắm giữ 20%, đóng góp đất đai và công trình đang xây dựng, sau đó ký hợp đồng thuê vận hành 4 năm với công ty liên doanh, kèm theo cam kết giá trị còn lại trong 16 năm. Nếu hợp đồng thuê hết hạn và không gia hạn, Meta sẽ bồi thường theo giá trị trung tâm dữ liệu tại thời điểm đó.

Meta không chỉ nói đơn giản "Tôi muốn chi 270 tỷ để xây dựng trung tâm dữ liệu", mà nó đã biến trung tâm dữ liệu thành một công ty liên doanh, biến chi phí vốn thành hợp đồng thuê, biến giá trị còn lại thành bảo lãnh, và sau đó chuyển một phần dự án thành nợ và bán cho các nhà đầu tư trái phiếu tư nhân. Điều này hoàn toàn tương tự với logic của việc đóng gói các hợp đồng vay mua nhà vào các sản phẩm tài chính phái sinh vào năm 2008.

CoreWeave là một ví dụ khác. Năm 2023, họ hoàn thành 23 tỷ USD nợ phát triển, có cầm cố chíp Nvidia. Năm 2024, họ ký hợp đồng nợ 75 tỷ USD, với Blackstone dẫn đầu. Năm 2026, họ hoàn thành 85 tỷ USD nợ cầm cố GPU, đạt hạng mục đầu tiên từ Moody's với hạng mục đầu tư A3, là khoản vay cầm cố GPU đầu tiên trong lịch sử đạt hạng mục đầu tư.

Và không chỉ có CoreWeave. Lambda hoàn tất năm nay 10 tỷ USD vay tín dụng bảo lãnh cao cấp; Crusoe nhận được khoản vay 7.5 tỷ USD từ Brookfield, cộng thêm 116 tỷ USD để xây dựng nhà máy sức mạnh tính toán Stargate của OpenAI, Broadcom cũng được cho là đang thương lượng với Apollo, Blackstone một khoản vay 350 tỷ USD cho chip AI.

Mỗi giao dịch đều nhằm mục đích biến tài sản sức mạnh tính toán AI thành sản phẩm tín dụng có thể vay mượn và cầm cố.

Quy chuẩn đã đặt tên cho sự việc này, Ngân hàng Dân tộc Quốc tế trong báo cáo năm 2026 của mình gọi cấu trúc này là "vay mượn bóng" (shadow borrowing). Các gigatech (công nghệ siêu lớn) nắm giữ tài sản trung tâm dữ liệu qua các công ty liên doanh và SPV, chịu nợ dưới hình thức hợp đồng thuê dài hạn và bảo lãnh, nhưng những nợ này không được ghi vào bảng cân đối kế toán của công ty. Đồng thời một bên vay tiền để mua GPU xây dựng trung tâm dữ liệu, một bên chờ đợi GPU khấm khá. Và tiền vay có thời hạn dài, tiến hành khấm khảu GPU mạnh mẽ.

Rủi ro bong bóng trên con đường này thực sự không cần phải chờ đợi đợt AI này để xác nhận, trận động đất vỡ nợ tư nhân gần đây chỉ là một lần diễn tập.

Năm 2020, quỹ vốn riêng Vista Equity đã mua một công ty SaaS đào tạo công nghệ trực tuyến mang tên Pluralsight với giá 35 tỷ USD, các nhà tài trợ cho công ty được xếp hạng hàng đầu trong lĩnh vực cho vay tư nhân, bao gồm Blue Owl, Ares, Goldman Sachs, và BlackRock. Đến năm 2024, Pluralsight không thể tiếp tục nữa, Vista buộc phải "chuyển giao" toàn bộ công ty cho các nhà tài trợ, chính Vista và các nhà đầu tư đồng sở hữu mất 40 tỷ USD.

Lý do không thể tiếp tục không phải là "công ty đang kiếm được bao nhiêu tiền ngay bây giờ", mà là "lượng thu nhập từ việc gia hạn đăng ký của công ty trong tương lai sẽ đặc biệt ổn định". Khi AI đã thay đổi cách logic gia hạn trong thị trường phần mềm, tất cả "dòng tiền mặt dường như ổn định" đều cần phải được giải thích lại. Dòng hào phòng của cho vay tư nhân SaaS từ một lần việc dễ dàng đã trở thành cạn nước chỉ trong nháy mắt.

Blue Owl, người đã cho vay cho Pluralsight, là một trong những người chơi hàng đầu trong lĩnh vực cho vay tư nhân. Đầu năm nay, quỹ cho vay tư nhân OCIC của Blue Owl, vì va chạm với AI trong lĩnh vực SaaS, đã bị rút vốn 40% bởi nhà đầu tư cá nhân. Nhưng ngay cả với điều đó, Blue Owl vẫn cho vay cho trung tâm dữ liệu AI. Ngoài dự án trung tâm dữ liệu của Meta mà chúng ta vừa nói, đằng sau dự án tính toán của OpenAI, Stargate, cũng có Blue Owl là nguồn cung chính.

Điểm nguy hiểm nhất của cho vay tư nhân nằm ở chỗ, tính không minh bạch của nó làm cho ước lượng giá trị mất cân đối toàn diện. Tài sản cơ sở của quỹ, nhà đầu tư bên ngoài không thể kiểm tra.

Vào tháng 8 năm ngoái, bộ phận cho vay tư nhân HPS của BlackRock đã bị một doanh nhân người Ấn Độ sáng lập công ty viễn thông lừa đi hơn 4 tỷ USD bằng hóa đơn giả mạo. HPS đã cho vay cho một số công ty viễn thông thuộc sở hữu của doanh nhân này, với tài sản đảm bảo là các khoản phải thu từ khách hàng của các công ty này. Kết quả là một nhân viên của HPS đã lưu ý rằng địa chỉ email của khách hàng có vấn đề, và toàn bộ tài sản thế chấp không tồn tại.

Ngay cả với những nhà chơi hàng đầu như BlackRock, họ còn không thể rõ tài sản đảm bảo thực sự hay không, những người mua cổ phần quỹ của họ là nhà đầu tư có thể biết bao nhiêu?

Tất cả những khoản tài trợ trung tâm dữ liệu AI này, tín dụng thế chấp GPU, cấu trúc SPV mới, đều dựa trên một giả định: tài sản cơ sở rất có giá trị.

Nhưng tốc độ giảm giá trị của GPU là bao nhanh? Hợp đồng của khách hàng trung tâm dữ liệu có được gia hạn không? Nhu cầu suy luận AI có thể được thực hiện để duy trì được sức mạnh tính toán này không? Câu hỏi này, ngay cả tổ chức đánh giá tài sản hoặc ngân hàng phát hành quỹ cũng chỉ có thể đưa ra đánh giá "dựa trên thông tin hiện tại." Nhà đầu tư bình thường chỉ thấy một bản kê khai, một báo cáo đánh giá, một cái tên.

Phốt Thực Sự, Không Chắc Chắn Sẽ Đưa Ra Báo Giá Trước

Quay trở lại với câu hỏi ban đầu, "Tài sản tiếp theo mà bạn có thể tham gia là gì?"

Hiện nay, điều mà hầu hết mọi người có thể tham gia chính là bóng đổ của tài sản cốt lõi tràn ra bên ngoài. Trong đợt bong bóng Internet năm 2000, điểm cao nhất là trên thị trường mở cửa, và sụp đổ cũng trên thị trường mở cửa. Bạn có thể nhìn thấy, cảm nhận và đọc về ngày hôm đó trên tin tức.

Lần này, phần phốt nhất và nguy hiểm nhất xảy ra ở những nơi mà bạn không thể nhìn thấy. Khi bạn nhìn thấy chúng, những giao dịch quan trọng nhất đã kết thúc.

Chào mừng bạn tham gia cộng đồng chính thức của BlockBeats:

Nhóm Telegram đăng ký: https://t.me/theblockbeats

Nhóm Telegram thảo luận: https://t.me/BlockBeats_App

Tài khoản Twitter chính thức: https://twitter.com/BlockBeatsAsia