IOSG: Nghiên cứu Sâu về Chiến Lược MSTR, Vòng Tròn Tài Chính BTC với Lợi Suất 11.5%

原文标题:《IOSG 每周简报|MSTR STRC 深度研究:11.5% 收益率背后的 BTC 融资飞轮 #323》

原文作者:Benji,IOSG Ventures

核心观点:

STRC là một công cụ tài chính thiết kế tinh vi, chuyển đổi nhu cầu cố định thành áp lực mua Bitcoin.

Trong thị trường bò, nó có thể cung cấp lợi nhuận biến động 11.5% với dao động giá thấp, nhưng cấu trúc rủi ro của nó về bản chất tương đương với việc "bán một tùy chọn giảm giá" trên tỷ lệ bảo vệ tài sản Bitcoin, do đó khi Bitcoin giảm giá, nó không thể thay thế cho các sản phẩm cố định thuần túy.

Điểm yếu thực sự của STRC không phải là giá Bitcoin, mà là mNAV. Khi mNAV của MSTR liên tục giảm dưới mức 1.0 lần trong hót ít nhất 4 tuần, bánh xe sẽ rơi vào chế độ lao dốc chủ động trong vòng 3 tháng.

Chúng tôi đánh giá xác suất xảy ra của bộ khởi động này vào nửa cuối năm 2026 là khoảng 70%, lúc đó STRC sẽ có mức giá mua vào 85 - 90 đô la. Nếu không kích hoạt bộ khởi động, có nghĩa là Saylor đã thành công trong việc tạo ra một loại công cụ tín dụng BTC tự nhiên hoàn toàn mới.

Nền tảng

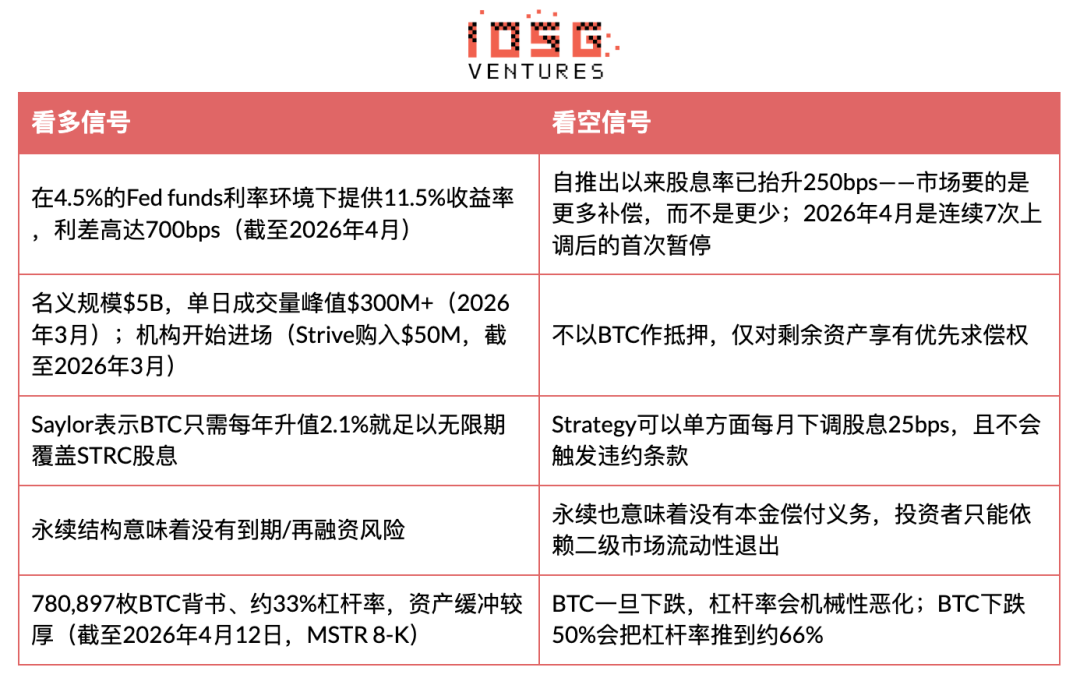

Strategy (trước đây là MicroStrategy) đã ra mắt STRC (Stretch), đây là một cổ phiếu优先 vô hạn với mệnh giá mục tiêu là 100 đô la, giữ ổn định giá thông qua cổ tức dao động hàng tháng.

Đến ngày 31 tháng 3 năm 2026, quy mô danh nghĩa của STRC là $5 tỷ, mức giao dịch cao nhất trong một ngày vượt quá $300 triệu (dữ liệu tính đến tháng 3 năm 2026), từ khi ra mắt, STRC đã cung cấp hơn $3.5 tỷ đô la để MicroStrategy mua Bitcoin, đây là phương tiện tài chính quan trọng nhất hiện tại của họ.

Cho đến ngày 12 tháng 4 năm 2026, trên bảng cân đối kế toán của Strategy, có 780,897 BTC, tỷ lệ đòn bẩy 33%, lượng cổ phiếu tự do STRC ATM còn lại khoảng $21.6 tỷ đô la.

· Công cụ này nằm trong một loại hình mới: Trông giống như một quỹ thị trường tiền tệ (ổn định giá, lợi nhuận cao), nhưng nguy cơ tín dụng đến hoàn toàn từ trữ lượng BTC của một công ty duy nhất.

Trước khi trình bày luận điểm, hãy làm sáng tỏ điểm "Chúng ta có thể đã sai ở đâu".

Nếu phân tích của chúng ta sai, điều đó sẽ là vì: Người cấu hình truyền thống thực sự sẵn lòng chấp nhận rủi ro tự phản vì 700 điểm cơ bản; STRC có thể đạt mức quy mô $500 tỷ trong vòng 3 năm, trở thành đường cong lợi nhuận thực tế của BTC; Saylor đã thành công trong việc biến BTC thành tài sản cầm cố có lãi phù hợp cho danh mục của các tổ chức.

Kết quả này sẽ đại diện cho trường hợp tích hợp tiền điện tử vào tài chính truyền thống quy mô lớn nhất cho đến nay — một loại tài sản mà trước năm 2025 còn khá mới mẻ, với tổng tài sản tăng thêm hơn $500 tỷ.

· Trong trường hợp lạc quan như vậy, việc tạm ngừng cổ tức vào tháng 4 năm 2026 không phải là tín hiệu cảnh báo mà là một đặc điểm: Một công cụ ở giai đoạn trưởng thành bắt đầu ổn định lợi nhuận sau khi quá trình khám phá giá sớm kết thúc, tương tự như quá trình điều chỉnh giảm giá từ từ của ETF trái phiếu có lợi suất cao sớm theo từng bước khi các tổ chức chấp nhận dần giá mới.

Phân tích Luận điểm

Đổi mới cốt lõi của STRC: Nó biến số vốn tìm kiếm lợi nhuận thành áp lực mua BTC. Khi giao dịch STRC ở mức $100, Saylor thông qua việc phát hành mới từ máy ATM (chiếm khoảng 40% khối lượng giao dịch hàng ngày), mua BTC bằng số tiền thu được, sau đó phát hành cổ phiếu thường MSTR với giá cao hơn NAV (mNAV>1x) để hoàn tất quá trình giảm đòn bẩy.

Kết quả cuối cùng là: Khối lượng giao dịch hàng ngày của STRC $100 triệu có thể tác động khoảng $120 triệu về mua BTC.

Nhưng điểm yếu của cơ chế này chính là tính liên tục tại cơ sở của nó: STRC có thể ổn định ở mức $100, là do các nhà đầu tư tin rằng nó có thể ổn định; và Saylor duy trì niềm tin này bằng cách liên tục tăng cổ tức.

Điểm mấu chốt này không được hỗ trợ bởi tài sản thế chấp, mà được hỗ trợ bởi niềm tin, dựa vào một quy trình bán cổ tức liên tục không có giới hạn chính thức để duy trì. Khi niềm tin này bị phá vỡ, quá trình bán đấu giá trở nên ngày càng đắt đỏ.

Bằng chứng và So sánh: STRC so với Các công cụ tiếp cận Bitcoin khác

Thông tin Khoảnh Khắc Quan Trọng: Đối với Chiến lược, STRC đã biến nhu cầu Tài sản Cố Định thành nhiên liệu tích lũy BTC. Đối với nhà đầu tư, nó cung cấp lợi nhuận tối ưu Sharpe trong môi trường tích cực, nhưng đồng thời chứa đựng một "bán ra tùy ý" BTC.

Mô tả của NYDIG rất chính xác: "Nó tương tự như việc bán ra một Tùy chọn Bán ra BTC ngắn hạn trên Tỷ lệ Bảo Vệ Tài sản Bitcoin—dựa vào việc chịu đựng rủi ro giảm giá của BTC để đổi lấy lợi nhuận."

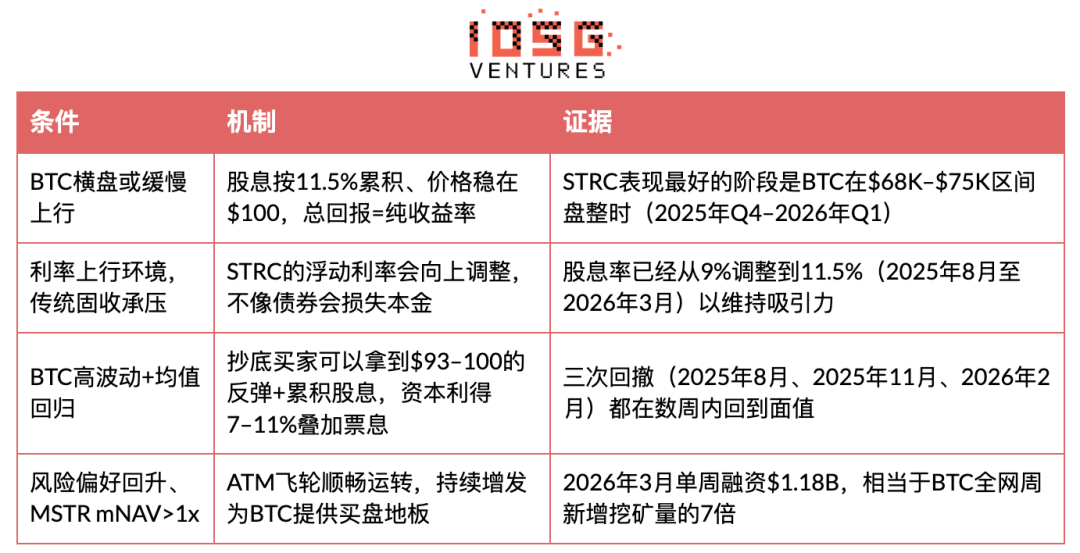

STRC Khi Nào Thể Hiện Điểm Nổi Bật

STRC Khi Nào Thể Hiện Điểm Yếu

STRC Khi Nào Có Thể Sụp Đổ: Tình Huống Lệch

Vấn Đề Trọng Tâm là: Liệu STRC có thể rơi vào một chu trình giảm không tự giữ được? Câu trả lời là có, nhưng điều kiện cụ thể cần phải được đáp ứng. Cơ chế này có ba con đường hỏng liên kết với nhau.

Ngày Đầu Tiên: BTC Giảm Đột Ngột Đập Phá Vùng Neo

Khi BTC giảm sâu (ví dụ như cuối năm 2025 rút lui khoảng 45% từ đỉnh lịch sử), Tỷ lệ Đòn Bẩy của Chiến lược sẽ tăng cơ học lên. Dựa trên 780,897 BTC, tỷ lệ đòn bẩy 33% (tính đến ngày 12 tháng 4 năm 2026, MSTR 8-K), nếu BTC giảm thêm 50%, tỷ lệ đòn bẩy sẽ bị đẩy lên khoảng 66%. Lúc này, chất lượng tín dụng của STRC sẽ giảm đi, vì nó đã cạn kiệt quyền ưu tiên thu hồi cho tài sản còn lại. Giá sẽ giảm dưới 100 đô la.

Tình huống này đã xảy ra ba lần (tháng 8 năm 2025: khoảng 92 đô la, tháng 11 năm 2025: điểm thấp trong phiên, tháng 2 năm 2026: khoảng 93 đô la), nhưng mỗi lần BTC đều nhanh chóng phục hồi, đưa neo trở lại.

Ngày Thứ Hai: Bẫy Nâng Lãi Suất

Dựa trên hướng dẫn mà Chiến lược đã gửi cho SEC: Nếu VWAP hàng tháng trong khoảng từ 95 đến 99 đô la, lãi suất cứng sẽ tăng 25bps mỗi tháng; Nếu tụt xuống dưới 95 đô la, mỗi tháng tăng 50bps.

Tỷ suất cổ tức đã tăng từ 9% lên 11.5% trong khoảng 8 tháng (từ tháng 8 năm 2025 đến tháng 4 năm 2026), tích lũy 250bps, trung bình mỗi tháng khoảng 31bps—tốc độ này nhanh hơn bất kỳ mã cổ phiếu ưu đãi đồng loạt nào trong điều kiện thị trường ổn định.

Tháng 4 năm 2026 là lần đầu tiên dừng sau 7 lần điều chỉnh liên tiếp. Có hai cách hiểu: (a) Nhu cầu ổn định—tích cực; (b) Chiến lược đã chạm tới mức trần nhạy cảm với tỷ suất lợi nhuận theo truyền thống của các nhà đầu tư trái phiếu—tiêu cực. Đây là tín hiệu đáng theo dõi nhất trong 1–2 tháng tới.

Nếu BTC tiếp tục giảm, tỷ suất cổ tức sẽ phải tiếp tục tăng để thu hút mua vào trở lại gần giá trị ban đầu. Với quy mô $5 tỷ, mỗi lần tăng 100bps tương đương với khoản chi tiêu tiền mặt bổ sung khoảng $50 triệu mỗi năm; nếu STRC mở rộng lên $20 tỷ (hạn mức Rút tiền qua Máy ATM đã được ủy quyền), chi phí mỗi 100bps trở thành $200 triệu mỗi năm.

Trong một thị trường giảm trên 6 tháng liên tục với tốc độ tăng cổ tức hiện tại, tỷ suất lợi nhuận của STRC sẽ bị đẩy lên 13–15%; ở mức này, chi phí hàng năm cho việc trả cổ tức với quy mô $20 tỷ sẽ vượt quá $26–30 tỷ, tiêu tốn một phần lớn tiềm năng thu nhập từ dự trữ BTC của Chiến lược, buộc họ phải chọn giữa "tiếp tục tăng" và "từ bỏ câu chuyện ổn định".

Việc tăng cổ tức không có giới hạn chính thức, và đây chính là điểm mà phe tiêu cực theo dõi trong quá trình tăng giá cổ tức không giới hạn này.

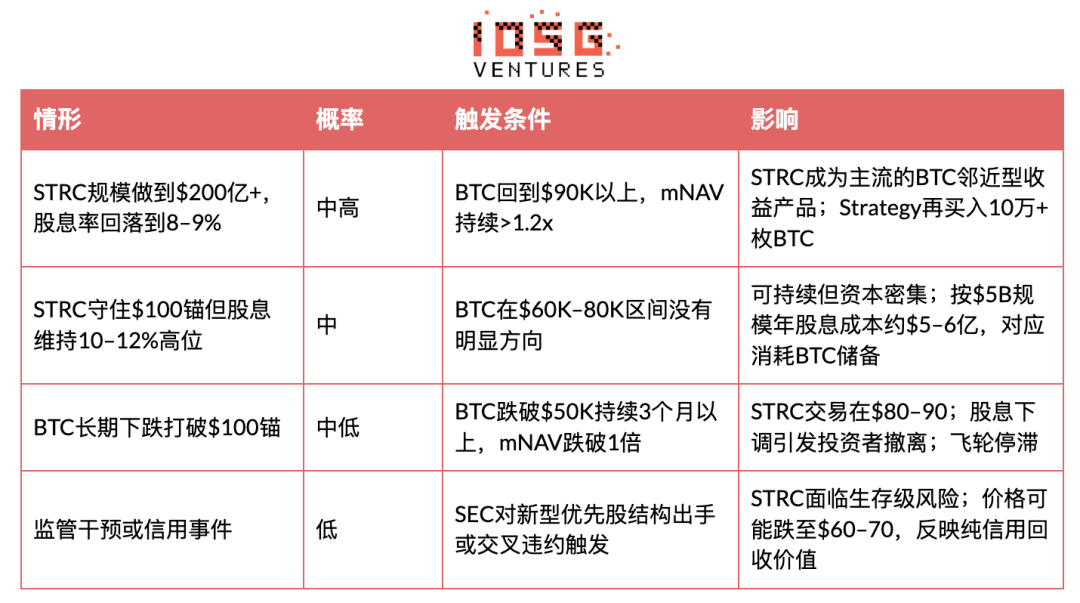

Pha 3: Sau khi mNAV giảm dưới 1 lần, bánh xe bay sẽ bị hỏng

Đây là điểm bùng phát thực sự. Chiến lược dựa vào việc phát hành cổ phiếu MSTR thông thường với giá cao hơn NAV (mNAV>1x) để mua BTC và giảm đòn bẩy. Nếu BTC giảm đủ sâu và mNAV giảm dưới 1 lần, việc phát hành cổ phiếu thông thường sẽ pha loãng giá trị cổ đông hiện có, và Saylor sẽ không thể giảm đòn bẩy thông qua việc phát hành cổ phiếu.

Khi đó, Chiến lược đối mặt với một lựa chọn khó khăn: (a) Tiếp tục phát hành STRC với tỷ lệ cổ tức cao hơn và chấp nhận mức đòn bẩy cao hơn; (b) Giảm tỷ lệ cổ tức theo điều khoản ghi nhận của SEC (mỗi tháng 25bps), và để giá STRC giảm; (c) Bán BTC để chuyển đổi sang thị trường giảm giá.

Saylor đã lặp đi lặp lại rằng sẽ không bao giờ bán BTC. Kết luận của BitMEX Research là tiến hành (b) là khả năng cao nhất: "Chiến lược sẽ không bán Bitcoin, mà sẽ trực tiếp từ bỏ STRC để theo đuổi câu chuyện ổn định." Áp lực sẽ hoàn toàn được đặt lên người nắm giữ STRC.

Một tín hiệu cảnh báo sớm đã được bật: Trong tuần từ ngày 6 đến 12 tháng 4 năm 2026, việc tăng vốn thông qua máy ATM của MSTR là $0 — tất cả việc tài trợ được thực hiện thông qua STRC ($1.00 tỷ, 10.028 triệu cổ phiếu; MSTR 8-K). mNAV đã rất cao đến mức Saylor không muốn đối mặt với nguy cơ dilution cổ phiếu. Điều kiện tiên quyết của giai đoạn ba đã bắt đầu — cánh quạt đã bắt đầu quay.

Tình huống suy thoái cụ thể

Tại sao điều này khác biệt với UST/Terra: UST dựa vào cơ chế đúc token thông minh, với sự hỗ trợ duy nhất từ token endogenous (LUNA). STRC được hỗ trợ bởi Bitcoin thực sự, và Chiến lược có quyền tự do chọn giảm cổ tức thay vì bị thanh lý bắt buộc.

Giới hạn dưới của STRC không phải là không — mà là quyền ưu tiên với tài sản còn lại trong thanh lý phá sản. Nhưng nếu Bitcoin giảm trên 60% và duy trì ở mức thấp, giới hạn dưới này có thể thấp hơn nhiều so với $100.

Biến số quan trọng là thời gian. Mỗi lần giảm giá hồi phục của STRC trước đây đều chỉ mất vài tuần để khắc phục, bởi vì Bitcoin tăng trở lại. Một suy thoái thực sự cần một thị trường giảm giá kéo dài (dưới $50K trong hơn 3 tháng) để cho cơ chế tăng cổ tức hoạt động đủ lâu, qua đó ăn mòn niềm tin.

Khi STRC tiếp tục nằm dưới mệnh giá và cổ tức liên tục tăng, nó sẽ trở nên giống hơn một công ty đang kéo dài nợ ngày càng cao với lãi suất ngày càng tăng — và mẫu này có một kết cục rõ ràng trong thị trường tín dụng.

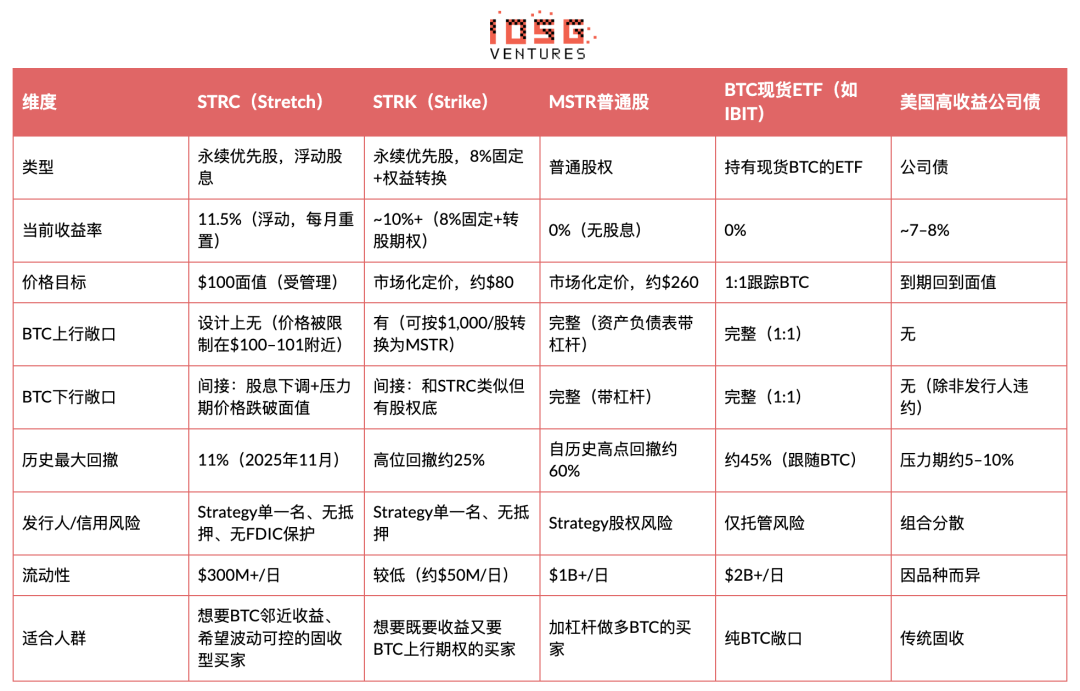

Ưu tiên cấu trúc vốn: Thứ tự thanh lý là: Trái phiếu chuyển đổi có thể (khoảng $8.2 tỷ) → STRF → STRC → STRK → STRD → cổ phiếu thông thường MSTR. STRC đứng sau nợ không có tài sản đảm bảo khoảng $8.2 tỷ và cổ phiếu ưu đãi STRF.

Quan điểm ngành

「Nguy cơ của STRC cao hơn đáng kể so với trái phiếu Mỹ ngắn hạn… khi âm nhạc dừng lại, các nhà đầu tư có thể cảm thấy bị tổn thương một phần.」 — Nghiên cứu BitMEX, "A Bit of a Stretch" (Tháng 11 năm 2025)

「Cách tiếp cận đánh giá rủi ro của STRC là từ góc độ quản trị và ưu tiên phụ thuộc, chứ không chỉ nhìn chăm chú vào rủi ro thanh toán.」 — Greg Cipolaro, Giám đốc Nghiên cứu Toàn cầu của NYDIG (Tháng 3 năm 2026)

「Điều này tương tự như việc bán rỗng một tuỳ chọn giảm giá trên tài sản Bitcoin — dựa vào việc chịu đựng rủi ro giảm giá BTC để đổi lấy lợi nhuận.」 — Báo cáo nghiên cứu NYDIG (Tháng 3 năm 2026)

Điểm khác biệt cốt lõi của quan điểm của các nhà phân tích ở đây: Phe lạc quan cho rằng STRC là cách thu lợi 11.5% an toàn nhất trên thị trường hiện tại; phe bi quan cho rằng đó là một rủi ro tín dụng bị đóng gói sai và có giá không chính xác.

Mối lo ngại cốt lõi của phe bi quan trực tiếp tương ứng với cơ chế tăng cổ tức được mô tả ở trên: STRC sẽ không bất ngờ phá sản, mà là một quá trình tái định giá từ từ — càng lâu BTC suy thoái, nó sẽ dần chuyển từ một công cụ tiềm năng tiền tệ sang một sản phẩm sinh lời gặp khó khăn. Sự trượt dần này mới thực sự là rủi ro, chứ không phải là một sự sụp đổ trong một đêm.

Kết luận và Dự đoán

Điểm chính: STRC là một công cụ tài chính thực sự độc đáo, hoạt động rất mượt mà trong môi trường được thiết kế cho nó — BTC ổn định và tăng trưởng, thị trường vốn mở cửa, mNAV>1x.

Trong điều kiện như vậy, nó có thể cung cấp lợi nhuận 11.5% ổn định và dễ kiểm soát biến động, thực sự hấp dẫn. Nhưng cấu trúc giảm giá của nó là bất đối xứng: khi thời điểm tốt, bạn nhận cổ tức, khi thời điểm xấu, bạn đối mặt với rủi ro tín dụng BTC tập trung và duy nhất. Nó không phải là một thay thế cho trái phiếu chính phủ hoặc trái phiếu thu nhập cao đa dạng hóa, mà là một vị thế đòn bẩy cược vào việc chiến lược tích lũy BTC tiếp tục hoạt động — chỉ là nó đã được đóng gói dưới dạng cố định thu nhập.

Ba Tín hiệu Mới (Đến tháng 4 năm 2026)

Tín hiệu Một: Sự tạm ngưng tăng cổ tức lần đầu tiên vào tháng 4 (Cho đến ngày 1 tháng 4 năm 2026, CoinDesk).

Sau 7 lần tăng liên tiếp từ tháng 8 năm 2025 đến tháng 3 năm 2026 (từ 9% lên 11.5%), Saylor đã giữ nguyên tỷ lệ cổ tức vào tháng 4. Hai cách hiểu: (a) Cầu ổn định tại mức lợi nhuận này, phe lạc quan; (b) Chiến lược đã chạm tới tavan nhạy cảm với tỷ lệ lợi nhuận của người mua trái phiếu cố định truyền thống, phe bi quan.

Đây là tín hiệu đáng theo dõi nhất trong tháng 5 – 6, cũng là ngã ba mà cấu trúc kích hoạt mNAV ở trên đã bao quanh.

Tín hiệu 2: Tuần từ ngày 6 đến 12 tháng 4, MSTR ATM tăng vốn đáng chú ý với giá $0, toàn bộ tài trợ được thực hiện bởi STRC ($1.00 tỷ; MSTR 8-K, tháng 4 năm 2026).

Ở mức giá BTC hiện tại, mNAV đã đến gần mức Saylor không muốn tiếp tục phát hành MSTR mà phải chịu rủi ro dilution cổ phiếu. Điều kiện tiên quyết của vòng xoắn tử thần giai đoạn ba đã được kích hoạt một phần - ván lửa đang chạy trên một chân.

Tín hiệu 3: Tuần trước, giá mua BTC trung bình là $71,902 / đồng, thấp hơn giá thành lịch sử của Chiến lược là $75,577 / đồng (cho đến ngày 12 tháng 4 năm 2026, MSTR 8-K)

Chiến lược đang tiến hành mua DCA vào một thị trường yếu đuối. Ván lửa vẫn còn quay, nhưng mỗi lệnh mua biên độ đều đang giảm thiểu cản bộ tài sản, không phải tăng cản - điều này ngược lại với chu kỳ tích lũy động năng từ năm 2024 đến 2025.

Khuyến nghị Đầu tư

GIỮ, chờ điểm vào tốt hơn và hướng BTC tăng.

Tình hình hiện tại: GIỮ vị thế hiện tại, không thêm vị thế trừ khi có tín hiệu tốt hơn. mNAV của MSTR đã bị nén xuống gần 1,0 lần. STRC vẫn giữ ở mức giá trị $100 và trả cổ tức 11.5%, phản ánh cơ chế cổ tức vẫn đang hoạt động theo thiết kế. Tuy nhiên, lề an toàn rất mảnh.

Điều kiện Tái cơ cấu vị thế: BTC vượt qua mức $70-75K, và mNAV của MSTR xác nhận đạt 1.1 lần trở lên liên tục trong hai tuần. Lúc đó, STRC quay trở lại gần giá trị $100 để tái nhập khu vực mua theo điều kiện.

Dữ liệu lịch sử cho thấy, việc mua khi giá dưới $95 + BTC phục hồi sau đó đã đóng góp 7-11% lợi nhuận vốn kết hợp với cổ tức tích luỹ - nhưng điều này chỉ xảy ra trong một môi trường mà BTC có thể phục hồi trong vài tuần (Tháng 8 năm 2025, Tháng 11 năm 2025, Tháng 2 năm 2026). Việc rút lui hiện tại liệu có tiếp tục mô hình này, hay là dấu hiệu của một thị trường giảm lâu dài hơn, đó mới là bài toán thực sự chưa biết đến.

Tín hiệu để Rút lui: Khởi động đánh giá bán khi xuất hiện bất kỳ tình huống sau: (a) MSTR mNAV giảm xuống dưới 1,0 lần và duy trì cố định hơn hai tuần; (b) STRC VWAP liên tục dưới $95 trong 4 tuần; (c) BTC giảm mạnh dưới mức $55K.

Phụ lục

Dòng thời gian

Tính tập trung sở hữu — Ai có thể đẩy giá xuống bằng vũ lực?

Việc mua $50 triệu của Strive được đề cập, nhưng không nói về việc liệu STRC có các chủ sở hữu lớn thiểu số — nếu họ cùng nhau thoát khỏi thị trường, liệu có thể đẩy giá đồng STRC với khối lượng giao dịch trung bình hàng ngày là $258 triệu xuống dưới mức giá trị thực tế, tự làm suy yếu STRC. Đây chính là nguy cơ "bị ép bán".

Liên kết gốc

Chào mừng bạn tham gia cộng đồng chính thức của BlockBeats:

Nhóm Telegram đăng ký: https://t.me/theblockbeats

Nhóm Telegram thảo luận: https://t.me/BlockBeats_App

Tài khoản Twitter chính thức: https://twitter.com/BlockBeatsAsia