Trong ngày Aave giới thiệu rsETH, tại sao Spark lựa chọn rút lui?

Ngày 18 tháng 4, cầu nối cross-chain của Kelp DAO đã bị tấn công, kẻ tấn công đã đánh chặn thành công 116.500 rsETH không được hỗ trợ bằng tài sản thật sự, sau đó gửi vào Aave và vay WETH. Người bảo vệ của Aave đã khóa ngay sau vài giờ. Theo ước lượng trên chuỗi của Lookonchain, khoản nợ tiềm năng mà Aave V3 và V4 đối mặt khoảng 195 triệu USD.

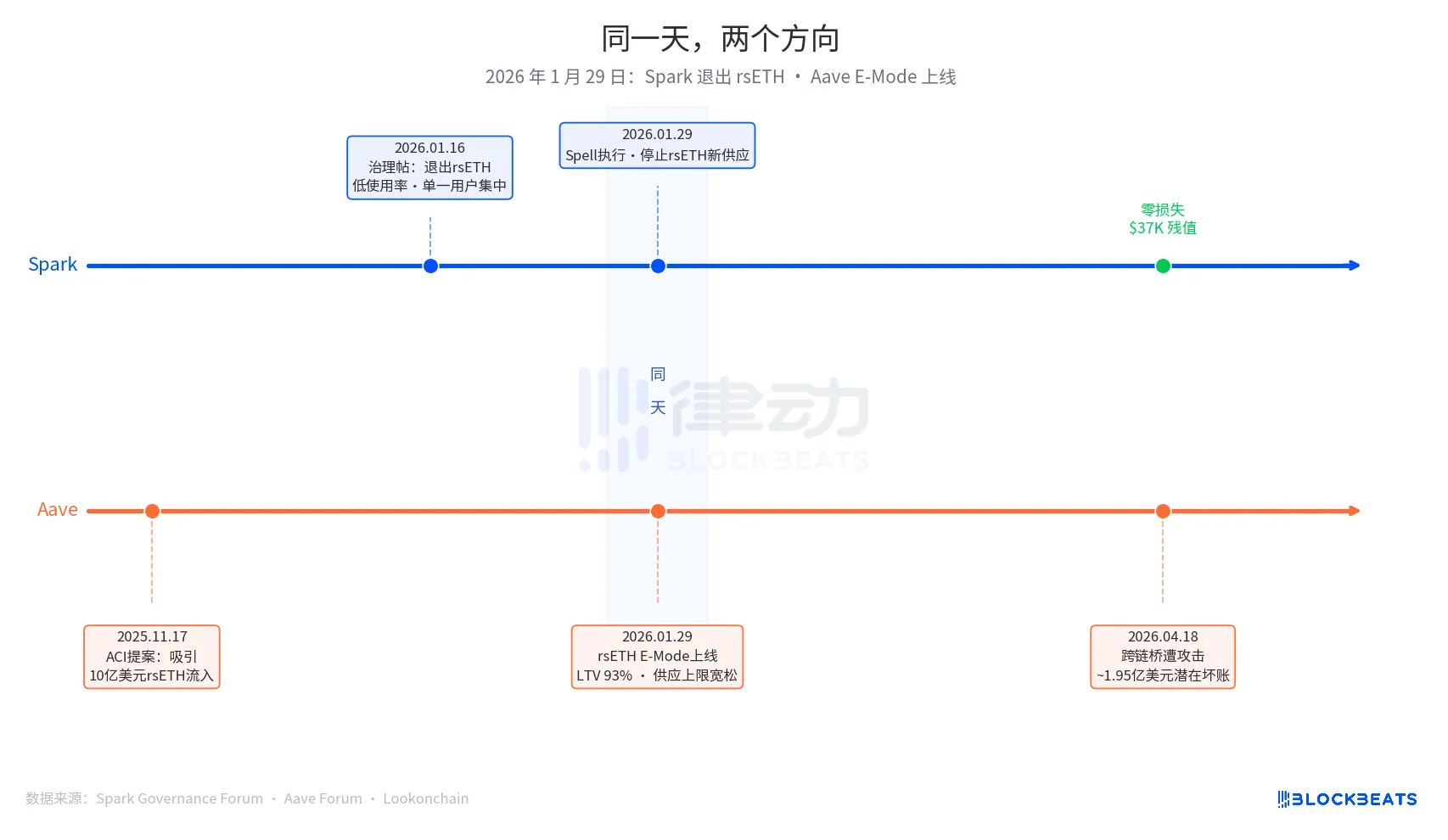

Trái lại, giao thức vay mượn trong hệ sinh thái của MakerDAO (Sky), SparkLend, không gánh chịu bất kỳ thiệt hại nào.

Điều này không phải vì nhóm Spark thông minh hơn so với Aave, cũng không phải vì họ đã phát hiện ra lỗ hổng của cầu nối cross-chain này từ trước. Lý do Spark rút khỏi rsETH đã được viết trong một bài đăng trên diễn đàn quản trị trước 3 tháng, không liên quan gì đến an ninh của hợp đồng cầu nối.

Ngày 29 tháng 1 năm 2026 là ngày chính của bài viết này. Vào ngày này, Spark thực hiện một hoạt động quản trị mang tên Spell, ngừng cho phép việc cung cấp mới của rsETH. Cùng ngày đó, rsETH E-Mode của Aave chính thức ra mắt, cho phép người dùng thế chấp WETH với rsETH, tỷ lệ tín dụng tối đa (LTV) lên đến 93%.

Một bên rút lui, một bên mở rộng, đều vào cùng một ngày.

Quyết định rút lui của Spark bắt đầu từ ngày 16 tháng 1 năm 2026 khi PhoenixLabs (cơ quan thi hành hệ sinh thái của Spark) đệ trình một bài đăng quản trị. Lý do rút lui rõ ràng, tỷ lệ sử dụng của rsETH thấp, gần như tất cả khối lượng sử dụng đến từ cùng một ví (địa chỉ chuỗi 0xb99a), trong khi chủ sở hữu ví này đã cho biết sẽ sử dụng tài sản đảm bảo thay thế như wstETH hoặc weETH. Bài đăng quản trị viết rằng, "Rút lui khỏi rsETH có thể cải thiện biên an toàn của SparkLend, tăng cường lợi nhuận sau điều chỉnh rủi ro." Đây là một quy trình làm sạch tài sản định kỳ, đi kèm với việc rút lui của tBTC, ezETH và toàn bộ thị trường Gnosis Chain, lý do chung là "tỷ lệ sử dụng thấp".

Quyết định mở rộng của Aave bắt đầu từ khá sớm, từ ngày 17 tháng 11 năm 2025 khi ACI (Aave Chan Initiative, cơ quan trình đề xuất quản trị do Marc Zeller dẫn dắt) khởi xướng một đề xuất. Động lực của đề xuất rõ ràng: "Khôi phục tỷ lệ sử dụng WETH, dự kiến thu hút 1 tỷ USD rsETH vào hệ thống." Chaos Labs đã hoàn tất việc xác nhận thông số rủi ro vào tháng 1, xác định LTV E-Mode là 93%, ngưỡng thanh toán nắm giữ 95%. Những bên tham gia quyết định bao gồm ACI, Chaos Labs, LlamaRisk và cộng đồng bỏ phiếu của Aave. Đây là quyết định mở rộng do nhiều bên thúc đẩy, chứ không phải là lỗi của một tổ chức nào đó.

Sau ba tháng, thị trường đã cho ra kết quả.

Trong cơ chế bảo hiểm Hiện Tại của Aave, số vốn khả dụng là khoảng 50 triệu đô la, chỉ chiếm 25% của khoản nợ xấu tiềm năng khoảng 195 triệu đô la này. Thứ tự hấp thụ lỗ là: người góp lưu ký aWETH trải nghiệm trước, tiếp theo là người gửi WETH chia tỷ lệ, sau đó là stkAAVE và Kho bảo hiểm DAO. Aave TVL đã giảm từ 264 tỷ đô la xuống còn 198 tỷ đô la, trong đó có cả việc rút tiền hoảng loạn. Tỷ lệ tiêu thụ thị trường USDT đã đạt 100% trong vài giờ, với quy mô vay mới khoảng 3 tỷ đô la.

Trong thị trường rsETH của Spark trên SparkLend, giá trị bị đóng băng hiện tại là 3,73 nghìn đô la, tương đương 15,32 rsETH. Ví 0xb99a này, sau khi cấm cung mới vào ngày 29 tháng 1, gần như đã chuyển hết sang wstETH và weETH, hoàn toàn trùng khớp với dự đoán trong bài đăng quản trị.

Người đồng sáng lập Spark Sam MacPherson (@hexonaut) đã nhắc nhở vào ngày 19 tháng 4: việc tuyên bố không có nguy cơ đối với rsETH trong một giao thức không có nghĩa là thực sự không có nguy cơ, nếu người dùng giữ tài sản đảm bảo trong thị trường cho vay bị ảnh hưởng, nguy cơ gián tiếp vẫn tồn tại. Spark không chịu thiệt hại trực tiếp, nhưng rủi ro gián tiếp vẫn đang được đánh giá.

Hai giao thức đã đưa ra quyết định ngược hướng vào cùng một ngày không phải là nói Spark và Aave ai đưa ra quyết định đúng, hai hệ thống bắt đầu từ điểm xuất phát hoàn toàn khác nhau.

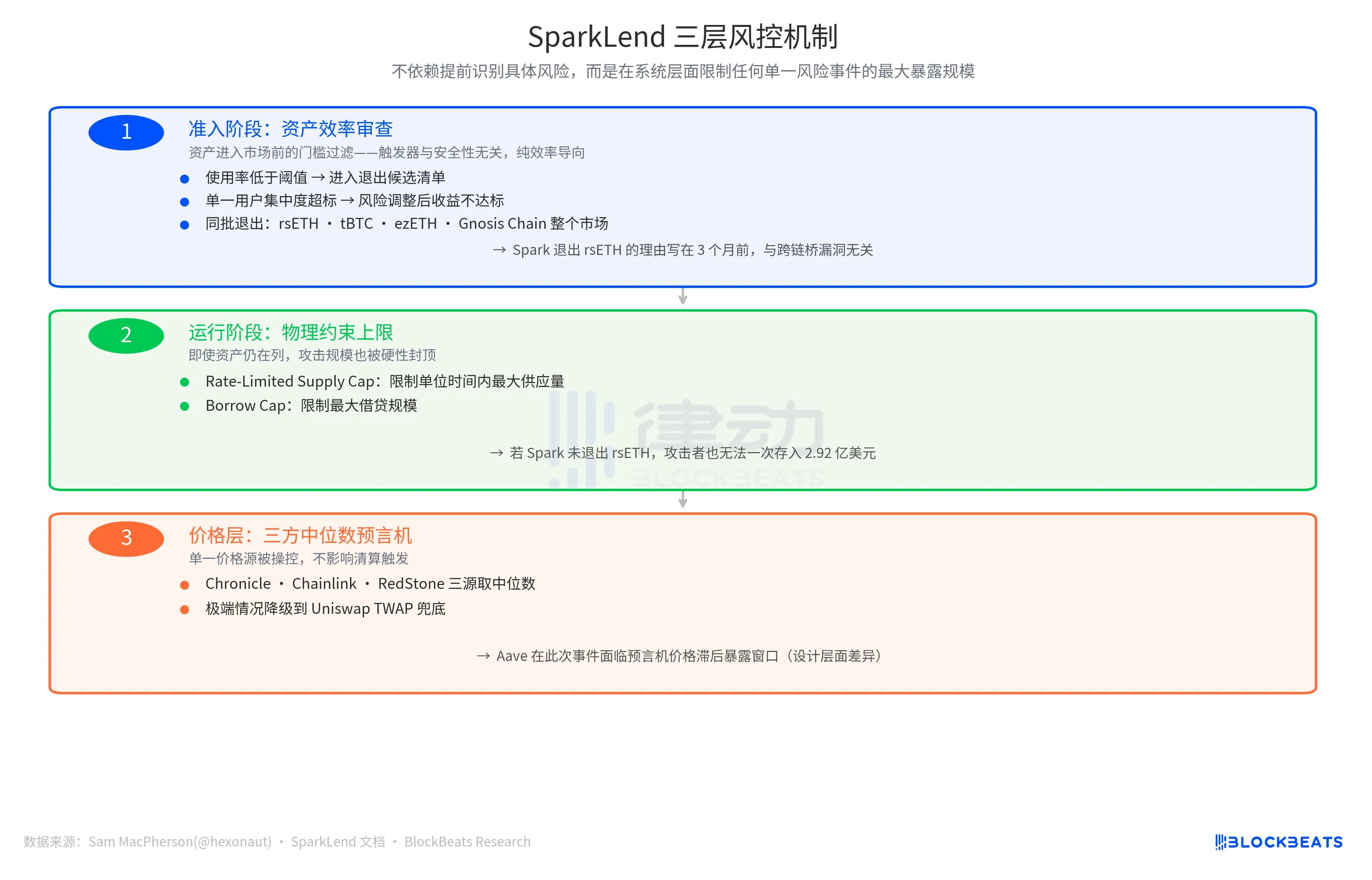

Logic kiểm soát rủi ro của Spark, còi trigger là "Chi phí biên vượt quá thu nhập biên", tỉ lệ sử dụng dưới ngưỡng, tập trung người dùng đơn lẻ vượt quá mức, thu nhập sau điều chỉnh rủi ro không đạt chuẩn, bất kỳ yếu tố nào đạt điều kiện, tài sản đó sẽ được đưa vào danh sách rút lui. Đây là một cơ chế co cấu tích cực, hướng tới hiệu quả, không liên quan đến rủi ro bảo mật của tài sản đó.

Logic trigger của Aave là "Cơ hội tăng trưởng thị trường". Tỷ lệ sử dụng WETH thấp, thị trường rsETH đủ lớn, E-Mode có thể thu hút vốn tăng thêm. Từ điểm vào này, hướng của các tham số là mở rộng, LTV 93%, giới hạn cung rộng, nhiều cơ quan quản trị cùng đẩy mạnh.

Cả hai giao thức đang giải quyết hai vấn đề hoàn toàn khác nhau, "giá trị của tài sản này có đáng giữ không" hay "tài sản này có thể mang lại bao nhiêu tăng trưởng". Cả hai cách tiếp cận này, trước khi sự kiện rủi ro xảy ra, đều có lý do kinh doanh hợp lý, sau khi sự kiện xảy ra, các cuộc đánh giá mới được thực hiện.

Kết quả an ninh của Spark, còn được hỗ trợ bởi một tầng khác.

Sam MacPherson đã thông báo về việc "rời khỏi rsETH" trong bài đăng X vào ngày 19 tháng 4: "SparkLend thực thi giới hạn tốc độ cho việc gửi và vay. Cơ chế dự báo của nó cũng sử dụng giá trị trung bình ba bên." Câu này chỉ đến hai tuyến phòng thủ trong hệ thống kiểm soát rủi ro của Spark.

Một trong số đó là Sự ràng buộc vật lý trong quá trình chạy. Rate-Limited Supply Cap giới hạn lượng cung cấp tối đa trong một đơn vị thời gian, Borrow Cap giới hạn quy mô cho vay tối đa. Ý nghĩa của hai thiết kế này là, thậm chí khi Spark không rời khỏi rsETH vào thời điểm đó, kẻ tấn công cũng không thể gửi một lần 292 triệu đô la rsETH như trên Aave, quy mô tổn thất sẽ bị ép buộc đạt đến điểm capping cứng.

Phòng thủ còn lại nằm ở tầng thông tin giá cả, trình dự báo ba bên trung bình, lấy giá trị trung bình từ ba nguồn giá cả độc lập là Chronicle, Chainlink, RedStone, và trong các trường hợp cực đoan giảm cấp đến Uniswap TWAP như một biện pháp phòng ngừa. Ngay cả khi một nguồn giá duy nhất bị kiểm soát, điều này không ảnh hưởng đến kích hoạt thanh lý. So với điều này, Aave đã đối mặt với cửa sổ phơi bày do độ trễ giá cả từ trình dự báo, đó là sự khác biệt ở mức độ thiết kế, không phải là một lỗi ở mức thực thi.

Logic thiết kế của ba tuyến phòng thủ là nhất quán: không dựa vào việc nhận diện rủi ro cụ thể từ trước, mà là hạn chế quy mô tối đa cho bất kỳ sự kiện rủi ro đơn lẻ nào tại cấp độ hệ thống.

Số tổn thất cuối cùng phụ thuộc vào kế hoạch phân bổ tổn thất của Kelp DAO. Hiện tại, có ba tùy chọn song song, gồm số tổn thất xã hội hóa cho tất cả người giữ rsETH trên chuỗi (quy mô nợ xấu giảm), người giữ rsETH trên L2 đối mặt với một mình (nợ xấu trên mainnet Aave không thay đổi), và Thu hồi snapshot (với độ khó vận hành rất cao). Con số này sẽ được trả lời trong vài tuần tới.

Nhưng kết quả của hai triết lý ra quyết định đã có thể đo lường được, khoảng cách là khoảng 195 triệu đô la, cùng một ngày kích hoạt, được ghi trong các hoạt động quản trị cùng một ngày.

Chào mừng bạn tham gia cộng đồng chính thức của BlockBeats:

Nhóm Telegram đăng ký: https://t.me/theblockbeats

Nhóm Telegram thảo luận: https://t.me/BlockBeats_App

Tài khoản Twitter chính thức: https://twitter.com/BlockBeatsAsia