IOSG: Trong Sự Im Lặng Nổi Lên, Circle Dưới Biển Đỏ của Stablecoin Có Bị Đánh Giá Thấp?

原文标题:《IOSG 每周简报|在无声中崛起,稳定币红海下 Circle 是否被低估?》

原文作者:Frank,IOSG Ventures

Circle 对抗 Tether:2026 年全面开战

2025 年 12 月 12 日,Circle 获得了美国货币监理署(OCC)的有条件批准,成立了国家信托银行——第一家国家数字货币银行(First National Digital Currency Bank)。一旦获得全面批准,这一关键里程碑将为全球顶尖机构提供托管数字资产服务,推动稳定币市值在三年内加速增长至 1.2 万亿美元。借助这一发展势头,Circle 在 2025 年成功上市,加上 USDC 流通速度的加快,使其成为与机构投资者联系最紧密的稳定币发行商。目前,其估值已达 230 亿美元。

▲ 来源:IOSG Ventures

尽管稳定币市场领导者 Tether 仍保持着超过 130 亿美元的潜在盈利能力,但其母公司面临持续的商业声誉和监管压力,例如最近标普将 Tether 的储备评级从「强」下调至「弱」,尤文图斯足球俱乐部拒绝了其收购要约。11 月 29 日,中国人民银行召开专门会议打击虚拟货币交易,明确指出稳定币在客户身份验证和反洗钱方面存在缺陷,并且常被用于洗钱、诈骗和违规跨境资金转移,监管焦点实质上主要针对以 USDT 为代表的离岸稳定币体系。USDT 在亚洲、拉美和非洲等新兴市场占据主导地位,尤其在东亚市场份额超过 90%,其大量流通发生在链下 P2P 交易和跨境资金活动中,长期脱离监管体系,被监管机构视为加剧资本外流和金融犯罪风险的「灰色美元体系」。

▲ 来源:Visa Onchain Analytics

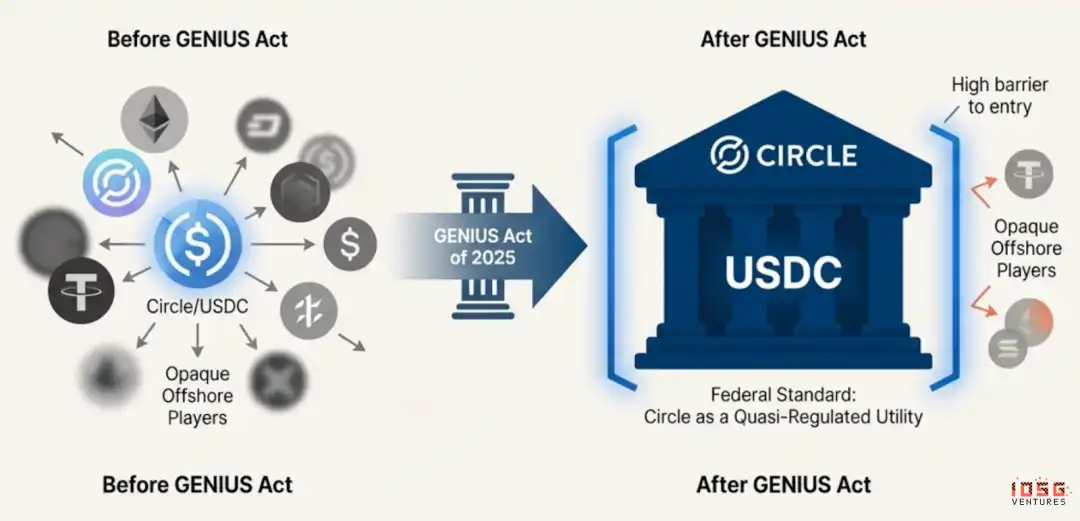

So với đó, con đường mà Mỹ và Liên minh châu Âu theo đuổi không phải là tấn công toàn diện, mà là thông qua việc đưa stablecoin vào hệ thống quản lý có tính cách mạng cao. Ví dụ, GENIUS Act của Mỹ rõ ràng yêu cầu stablecoin phải thiết lập dự trữ chất lượng cao theo tỷ lệ 1:1, kiểm toán hàng tháng, bằng cấp phép liên bang hoặc bang và cấm sử dụng bitcoin, vàng hoặc tài sản rủi ro cao khác làm dự trữ.

Nói cách khác, Trung Quốc muốn nén xuống nguồn gốc của “hệ thống đô la bóng dáng của stablecoin ngoại vi,” trong khi Châu Âu và Mỹ đều cố gắng xây dựng “hệ thống đô la kỹ thuật số có thể kiểm soát, tuân thủ và quản lý” . Điểm chung của hai con đường này là: đều không muốn để stablecoin không minh bạch, có rủi ro cao, không thể kiểm toán chiếm vị thế hệ thống. Điều này có nghĩa là những nhà phát hành tuân thủ như Circle có thể nắm quyền vào hệ thống tài chính, trong khi stablecoin ngoại vi như Tether sẽ dần bị loại bỏ khỏi thị trường phát triển. Đó cũng là lý do tại sao Tether gần đây đã bắt đầu mạnh mẽ phát triển USAT của mình, stablecoin tuân thủ Mỹ đầu tiên.

▲ Nguồn: Artermis

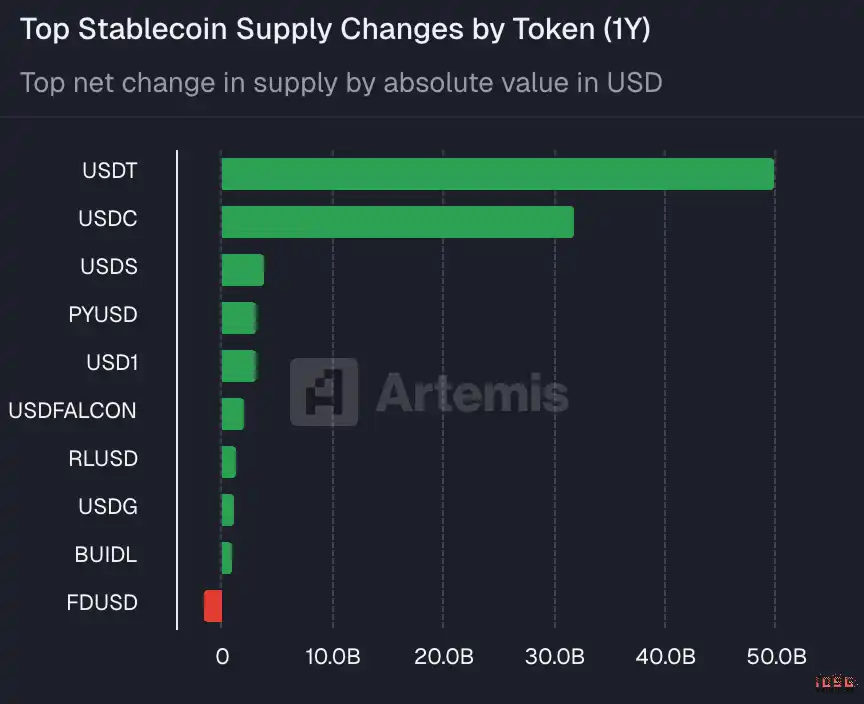

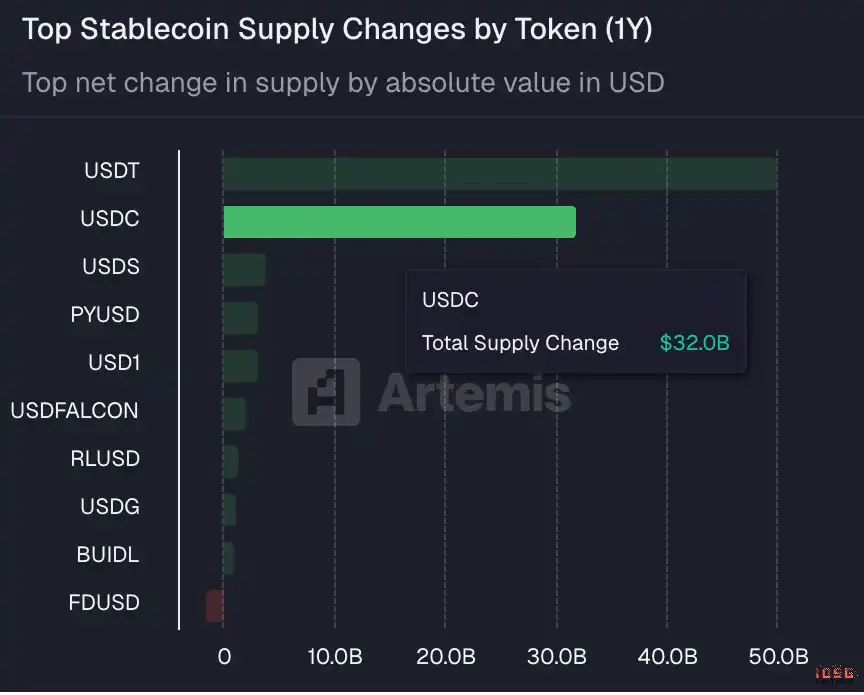

Mặc dù Tether có thể vẫn duy trì vị thế dẫn đầu của mình trong thị trường ngoại vi và mới nổi, nhưng trong năm qua, tổng cung của USDC từ Circle cũng đã tăng thêm 320 tỷ USD, chỉ sau 500 tỷ USD của USDT.

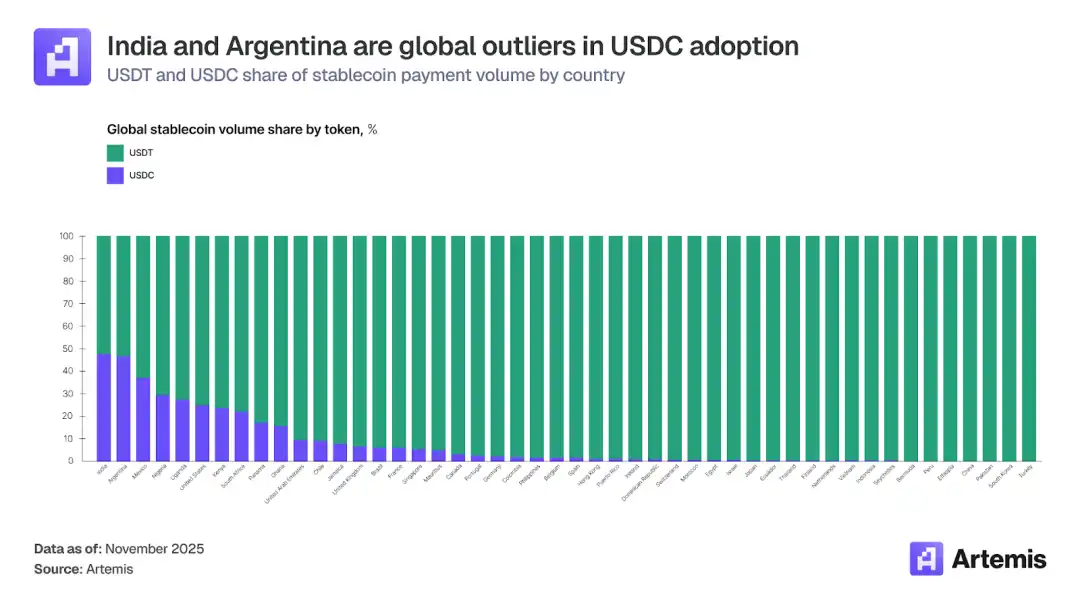

Nhưng thách thức từ Circle đối với Tether ở nước ngoài và thị trường mới nổi cũng đã đạt được tiến triển đáng kể, thị phần của họ tại Ấn Độ và Argentina đã lên đến 48% và 46,6%. Và lý do chính khiến USDC của Circle tăng trưởng tại những thị trường ngoại vi này là nền tảng trên sự bùng nổ của ngành kinh doanh thẻ tiền điện tử trong vài năm qua.

▲ Nguồn: Artermis

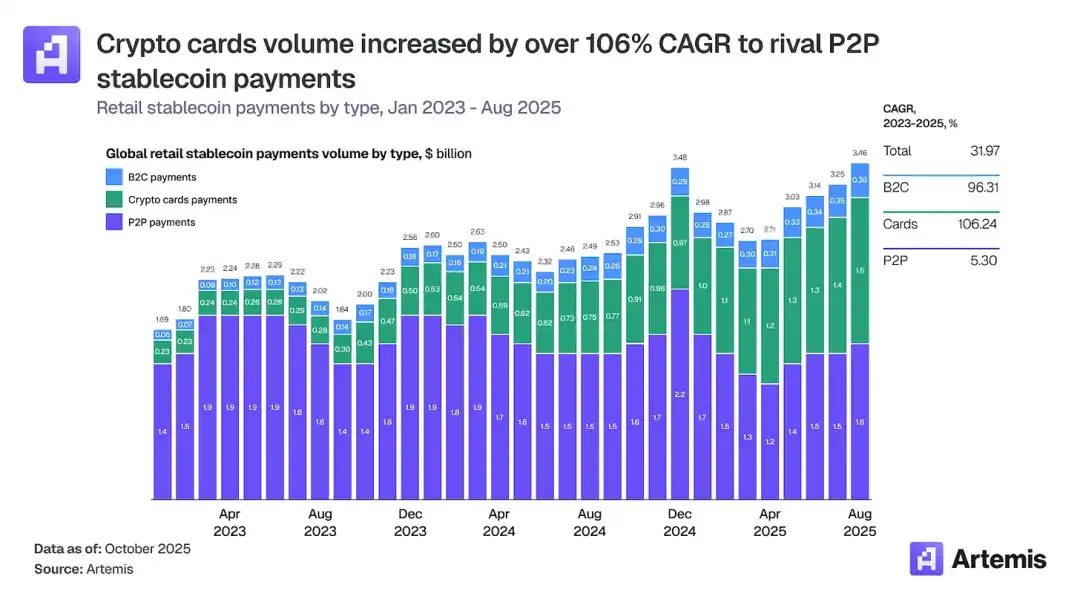

Ngành kinh doanh thẻ tiền điện tử cho phép người dùng thanh toán tại các cửa hàng truyền thống bằng số dư stablecoin và tiền mã hóa, đã trở thành một trong những thị trường con phát triển nhanh nhất trong lĩnh vực thanh toán số. Khối lượng giao dịch đã tăng từ khoảng 100 triệu USD mỗi tháng vào đầu năm 2023 lên trên 15 tỷ USD vào cuối năm 2025, tỷ lệ tăng trưởng hợp nhất lên đến 106%. Theo dõi theo năm, quy mô thị trường này hiện đã vượt qua 18 tỷ USD, không thua kém so với số tiền chuyển giao stablecoin đối ngoại (190 tỷ USD) chỉ tăng 5% trong cùng thời kỳ.

▲ Nguồn: Artermis

Cơ hội của Thẻ ổn định đến từ việc giải quyết một nhu cầu thực sự cho nhiều thị trường ngoại khơi, chứ không chỉ là một cách thu hút. Ở Ấn Độ, vẫn còn nhiều người dùng không thể truy cập vào tín dụng truyền thống thông qua ngân hàng, trong khi thẻ tín dụng được hỗ trợ bởi tiền điện tử đã giải quyết được nhu cầu này. Đồng thời, người dân Argentina đối diện với lạm phát nghiêm trọng và sự suy giảm giá trị tiền tệ. Thẻ ghi nợ ổn định giúp mọi người giữ giá trị bằng cách nắm giữ tài sản gắn liền với Đô la.

Do cần phải được kết nối vào mạng Visa hoặc Mastercard để thực hiện giao dịch với các cửa hàng địa phương, USDC đã trở thành đồng tiền ổn định tuân thủ quy định tốt nhất, qua đó đạt được một phần lớn giao dịch của thẻ ổn định trong những khu vực và quốc gia ngoại khơi nổi tiếng.

Chính vì vậy, chúng ta cũng có thể thấy Circle và Tether đang cạnh tranh mạnh mẽ trong các lĩnh vực mà họ chuyên sâu, nhưng việc cân bằng cuộc cạnh tranh này trong tương lai gần là điều khó nói ai sẽ chiếm ưu thế.

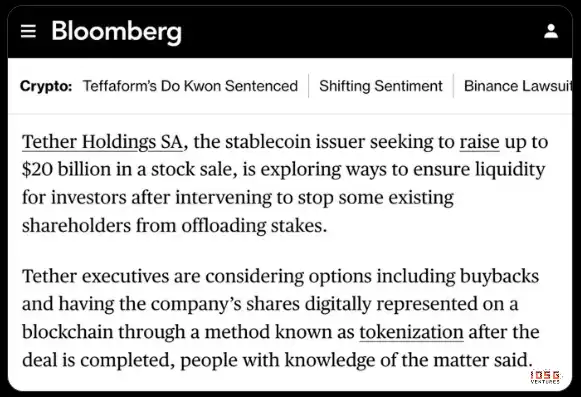

Tất nhiên, nếu nhìn từ khía cạnh định giá, hai đối tác hoàn toàn không cùng trình độ, giá trị OTC của USDT đã đạt 300 tỷ Đô la, đồng thời có tin tức từ Bloomberg, gần đây đã có việc huy động vốn lên đến 200 tỷ từ một định giá tới 500 tỷ. Trong khi đó, giá trị thị trường mới nhất của Circle chỉ còn 185 tỷ.

▲ Nguồn: Bloomberg

Phần thưởng về định giá của Tether ngoài vị thế thống trị thị trường ngoài ra còn nhiều yếu tố khác, nhưng yếu tố hàng đầu vẫn là ưu điểm của mô hình kinh doanh của Tether, mà không cần chia sẻ doanh thu với Coinbase như Circle. Theo tài liệu S-1 của Circle, Coinbase có thể nhận 100% lợi nhuận từ các USDC mà họ nắm giữ trên nền tảng của mình, và lợi nhuận lãi suất từ USDC ngoài sở hữu, chẳng hạn như lưu trữ trên các sàn giao dịch khác, giao thức DeFi hoặc ví cá nhân, sẽ được Circle và Coinbase chia đều 50/50.

▲ Nguồn: Beating

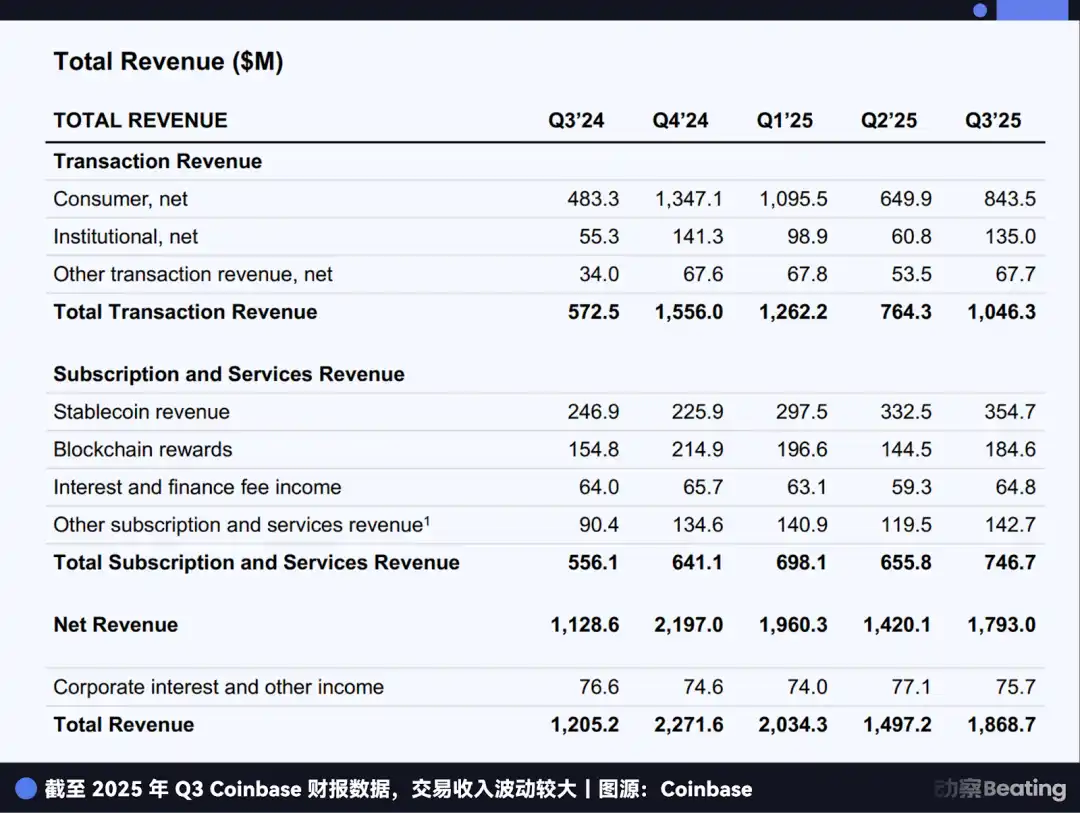

Theo thông tin được tổng hợp từ Dynamic NFT Beating, vào Quý 3 năm 2025, doanh thu của Coinbase đã đạt 354.7 triệu USD, đạt đến mức 50% so với doanh thu lãi suất tự thụ của Circle vào cùng thời kỳ, là 711 triệu USD. Nói cách khác, Mỗi 2 USD lãi suất mà Circle kiếm được, phải chia cho Coinbase 1 USD.

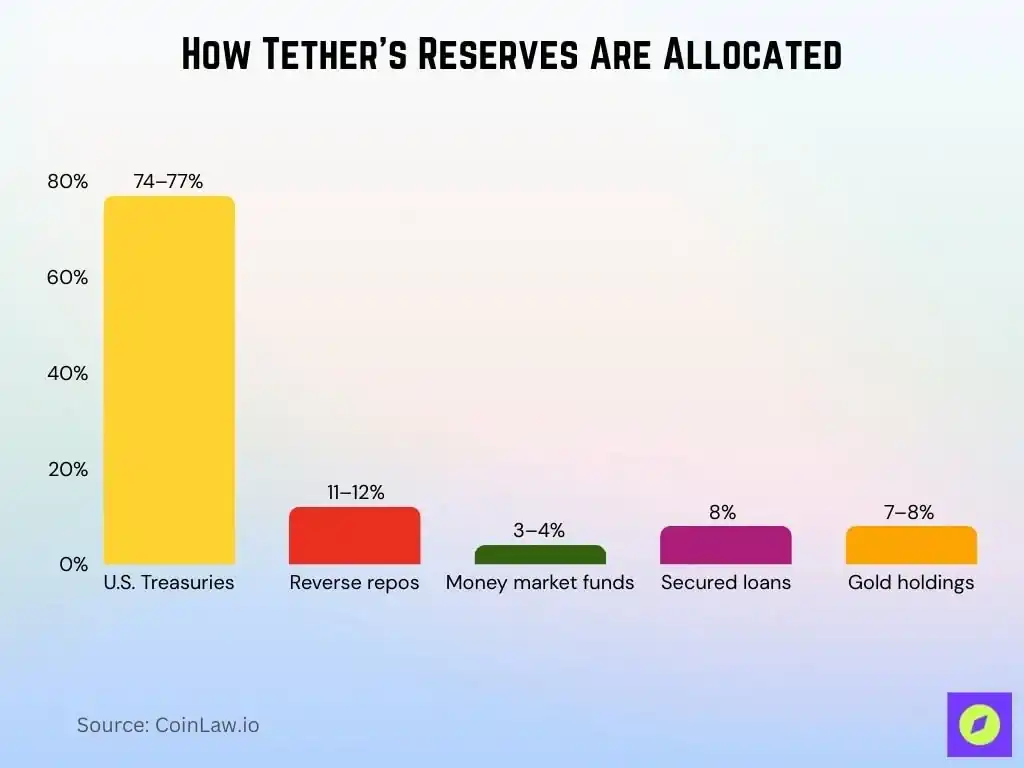

Ngoài việc không cần chia sẻ lợi nhuận, USDT của Tether còn có một lợi thế lớn khác là không cần tuân thủ các hạn chế về tài sản thế chấp. Nếu Circle đang thực hiện một chiến lược dự trữ cực đoan là "bảo thủ" với 85% là trái phiếu Mỹ ngắn hạn có kỳ hạn không quá 90 ngày và hợp đồng mua bán ngược qua đêm, 15% là tiền mặt và tương đương tiền mặt, toàn bộ được lưu trữ bởi BlackRock hoặc BNY, đồng thời được Grant Thornton LLP, một công ty kiểm toán, cung cấp báo cáo kiểm toán hàng tháng, tỷ lệ phủ định 1:1 giữa lưu thông và dự trữ có thể được kiểm tra mọi lúc.

▲ Nguồn: CoinLaw

So sánh, chúng ta có thể thấy rằng tài sản thế chấp của USDT so với Circle đa dạng hơn, do đó sẽ có thu nhập dự trữ cao hơn, đặc biệt là trong bối cảnh tâm lý tránh rủi ro của thị trường lan rộ, giá vàng liên tục tăng trong bối cảnh chung, dường như trở nên quan trọng hơn.

Điều này đặt ra câu hỏi: nếu theo con đường "tuân thủ cao cấp + danh sách trắng của giám sát", thì chính lãi suất ổn định tuân thủ có phải là một mô hình kinh doanh tốt không?

Báo cáo tài chính của Circle: Sự tăng trưởng toàn diện trong Quý 3

Trước hết, chúng ta có thể nhìn lại cách mà Circle, với mô hình kinh doanh chính là một công ty tài sản ổn định, kiếm tiền và tình hình doanh thu. Tiền ổn định của Circle được đảm bảo 1:1 bằng tiền mặt và trái phiếu Mỹ ngắn hạn và được sử dụng làm tài sản thế chấp, trong môi trường lãi suất cao, các dự trữ này có thể tạo ra thu nhập lãi suất khổng lồ.

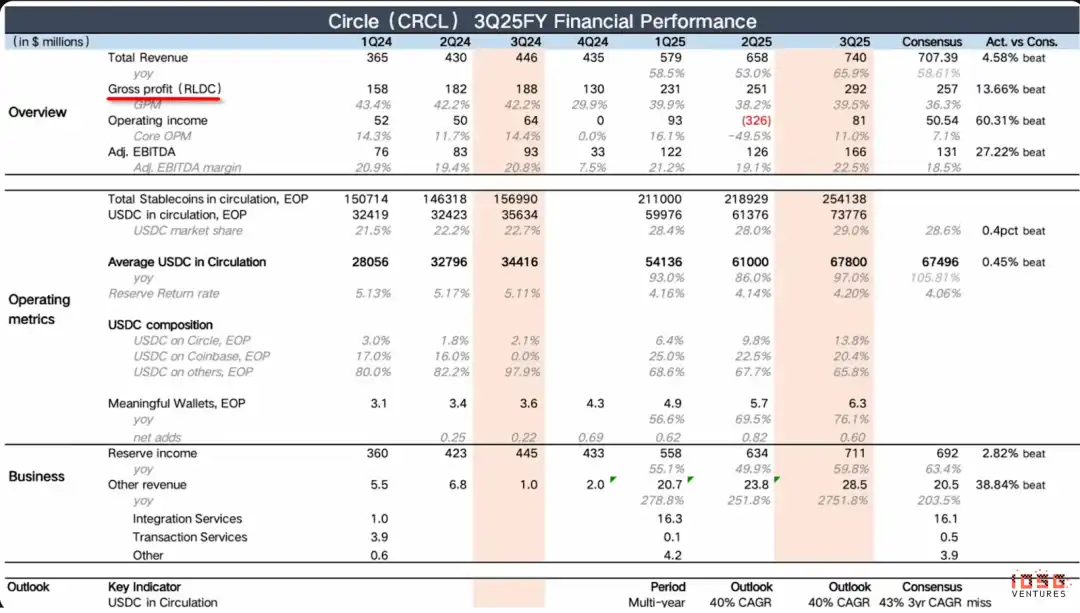

Trong Quý 3 năm nay, doanh thu của Circle đạt 740 triệu USD (trong đó lãi suất tạo ra 711 triệu USD), vượt qua mức dự kiến 707 triệu USD, tăng trưởng YoY (so với cùng kỳ) 66%, tuy nhiên tỷ lệ tăng trưởng so với Quý trước (MoM) có dấu hiệu giảm nhẹ, từ 13.6% xuống còn 12.5% trong Quý này, tuy nhiên vẫn ổn định ở mức tương tự.

Lượng USDC lưu thông tăng gần gấp đôi, tỷ suất lợi nhuận EBITDA đã điều chỉnh đạt 22.5%, sự kết hợp hiếm hoi giữa tăng trưởng và lợi nhuận đã khiến Circle nổi bật trong ngành công nghệ tài chính, trở thành một trong số ít những ví dụ hiếm hoi kết hợp cả tăng trưởng cao và lợi nhuận cao.

▲ Nguồn: Kết quả kinh doanh Circle Q3

Trong quý này, Lợi nhuận tổng cộng quý (RLDC) của công ty đạt 292 triệu USD, vượt xa dự báo của thị trường, với tốc độ tăng trưởng gần như ổn định so với hai quý trước. Cách tính RLDC (Doanh thu trừ Chi phí phân phối và chi phí khác) là: Lấy tổng doanh thu trừ đi chi phí phân phối, giao dịch và các chi phí liên quan khác để tính lợi nhuận. Tỷ lệ lợi nhuận RLDC (Marrrg lợi nhuận RLDC) là tỷ lệ phần trăm của RLDC chiếm tổng doanh thu, được sử dụng để đo lường khả năng sinh lời của hoạt động cốt lõi.

Lợi nhuận hoạt động cũng đánh bại dự báo của thị trường một cách nổi bật, trong khi lợi nhuận hoạt động của quý trước là số âm, chủ yếu vì một lần tính đến kích thích cổ phiếu, với 424 triệu USD tiền thưởng cổ phần (SBC) và 167 triệu USD Chi phí Thanh lý Nợ (phí thanh toán nợ trước hạn). Do đó, để so sánh dễ dàng hơn, chúng ta sử dụng EBITDA đã điều chỉnh, để bao gồm việc khấu hao, tản dịch, thuế và các chi phí không phải là cốt lõi hoặc một lần, phản ánh hiệu suất hoạt động cốt lõi. Từ hiệu quả của EBITDA đã điều chỉnh, sự tăng trưởng so với cùng kỳ và so với quý trước đều đang tăng tốc, tăng 78% so với cùng kỳ, tăng trưởng quý trước là 78%, tăng trưởng so với cùng kỳ là 31%, điều này cũng vượt xa dự báo của thị trường.

Chúng ta có thể thấy rằng nguồn doanh thu cốt lõi của Circle đến từ lãi suất được sinh ra từ tài sản tiền ảo. Tuy nhiên, mô hình doanh thu này rất dễ bị tác động trực tiếp bởi lãi suất chung. Vì vậy, thách thức lớn nhất của Circle là có thể hay không trong thời gian ngắn chuyển đổi mô hình doanh thu không ổn định từ một đồng tiền ổn định đơn lẻ sang nhiều kênh doanh thu.

▲ Kết quả kinh doanh Circle Q3

Do đó, mục con của báo cáo tài chính quan trọng ở đây là tốc độ tăng trưởng của doanh thu từ các nguồn khác, cũng như tốc độ tăng trưởng tỷ lệ phần trăm doanh thu tổng thể từ các nguồn khác, miễn là hai mục này tiếp tục tăng trưởng, điều đó chỉ ra mô hình doanh thu của Circle luôn đang cải thiện, ngược lại nếu tốc độ tăng trưởng của hai mục này giảm, đây sẽ là một tín hiệu khá tiêu cực.

Có thể thấy rằng doanh thu từ các nguồn khác là 28.5 triệu USD, vượt xa dự báo của thị trường. Tuy nhiên, xét về cơ sở so sánh cùng kỳ năm trước chỉ là 1 triệu USD, dữ liệu so sánh cùng kỳ này không đáng tin cậy. Dữ liệu so sánh quý trước thực tế hơn cho thấy tốc độ tăng trưởng trong quý này là 20%, nhanh hơn so với 15% của quý trước, cho thấy mục này đang phát triển nhanh chóng. Tuy nhiên, hiện tại "doanh thu từ các nguồn khác" vẫn chiếm dưới 4% trong tổng doanh thu, vẫn cần nhiều thời gian để thay đổi cấu trúc doanh thu đơn lẻ của Circle.

Mặc dù vậy, điều này vẫn là một dấu hiệu tích cực. Hy vọng hoàn thành sự chuyển đổi cơ bản của mô hình doanh thu trong vòng chưa đầy nửa năm là không thể thực hiện, sự tăng trưởng ổn định hiện tại đã đặt nền móng tốt cho việc đa dạng hóa trong tương lai.

▲ Nguồn: Circle Q3 Earnings

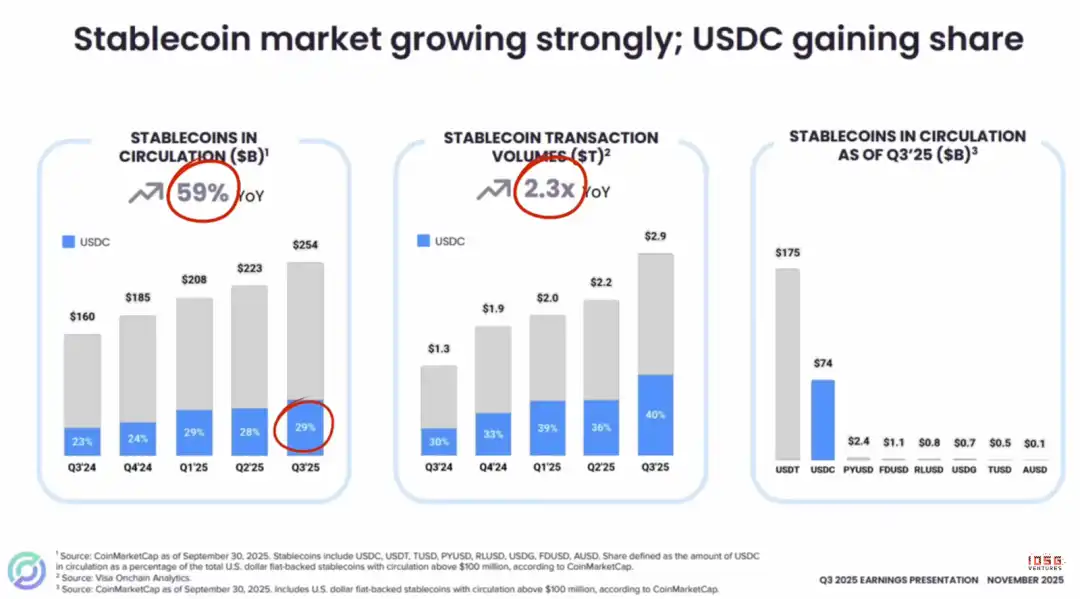

Trong phân tích ở mức độ tổng quan hơn, thị trường đồng bảo đảm đang trải qua một giai đoạn tăng trưởng nhanh chóng, tổng lưu thông đã tăng 59% so với cùng kỳ năm trước, lượng giao dịch trên chuỗi đã tăng đến 2.3 lần so với cùng kỳ năm trước, cho thấy tiềm năng thị trường lớn.

Trong bối cảnh này, hiệu suất của USDC đặc biệt nổi bật, thị phần của nó đã ổn định tăng lên 29%. Đáng chú ý là, ngay cả khi đối mặt với sự cạnh tranh từ các đồng bảo đảm mới như Phantom $CASH, xu hướng tăng của USDC vẫn không bị gián đoạn.

Thị trường hiện tại đang tồn tại một lo lắng phổ biến: liệu thị trường có thể không còn chọn lựa USDC làm đồng bảo đảm tốt nhất với việc phát hành ngày càng nhiều đồng bảo đảm? Từ việc cung cấp "Dịch vụ phát hành đồng bảo đảm" từ các nền tảng (từ Bridge đến M0 đến Agora), cho đến sự tham gia của nhiều doanh nghiệp, các hiện tượng này dường như tiên liệu rằng ngành sẽ bị cuốn vào cạnh tranh quá mức, từ đó xâm phạm khả năng sinh lời dài hạn. Tuy nhiên, quan điểm này lớn mức độ đã phớt lờ một thực tế thị trường quan trọng.

Sự tăng trưởng thị phần của USDC chủ yếu nhờ vào môi trường thuận lợi được tạo ra bởi các tiến triển về quy định như "Luật Genius". Với vai trò là người dẫn đầu về đồng bảo đảm tuân thủ, Circle đang chiếm một vị thế chiến lược độc đáo. Trải rộng toàn cầu, không chỉ tại Hoa Kỳ, châu Âu, châu Á, mà còn ở các khu vực đã quy định về đồng bảo đảm như Các Tiểu vương quốc Arab Thống nhất và Hồng Kông, các tổ chức chính luôn ưu tiên lựa chọn hợp tác với Circle, một cơ sở hạ tầng tuân thủ có uy tín, minh bạch và lưu thông dễ dàng, nếu không họ sẽ gặp khó khăn trong việc triển khai ngành kinh doanh tương ứng.

Do đó, đối với nỗi lo về việc các đồng bảo đảm mới trên thị trường có thể đe dọa vị thế thị trường của USDC, chúng tôi cho rằng quan điểm này khó được chấp nhận. Ngược lại, USDC không chỉ có thể giữ vững vị trí thứ hai của mình trong một thời gian dài, mà còn có thể thực hiện cuộc tấn công vào thị trường đứng đầu bằng lợi thế tuân thủ không thể sánh bằng, trong đó rào cản quy mô mạng lớn có thể lên đến 2-3 năm.

▲ Nguồn: Circle Q3 Earnings

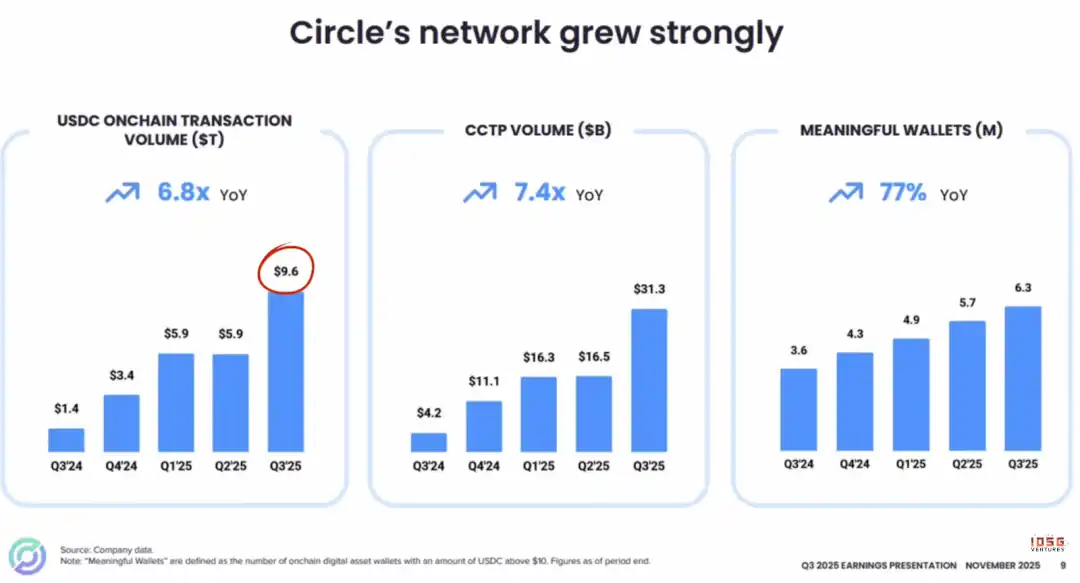

Hoạt động trên chuỗi của USDC đang trải qua một sự tăng trưởng bùng nổ. Khối lượng giao dịch trên chuỗi đã tăng lên đến 9,6 tỷ đô la, tăng gấp 6,8 lần so với cùng kỳ năm ngoái.

Sự tăng trưởng này được hưởng lợi từ thành công của Giao thức Chuyển tiền Mạng lưới Chéo (CCTP) của nó. CCTP đã thực hiện việc chuyển đổi USDC giữa các chuỗi khác nhau một cách mượt mà và thống nhất bằng cách hủy đốt trên chuỗi nguồn và đúc ra trên chuỗi đích, tránh được sự phức tạp và rủi ro của cầu chuyển tiền mạng lưới chéo truyền thống.

Tổng cộng, dù là khối lượng giao dịch trên chuỗi, dữ liệu sử dụng CCTP, hay số lượng ví hiệu quả (số dư lớn hơn 10 đô la), tất cả chỉ rõ trỏ về một kết luận duy nhất: Tỷ lệ chấp nhận USDC và tốc độ mạng đang mở rộng mạnh mẽ và đáng kể.

▲ Nguồn: Visa

Trong mặt hợp tác sinh thái, Visa đã công bố dịch vụ thanh toán USDC của Mạng lưới Visa mở cho mạng lưới Mỹ vào ngày 16 tháng 12, cho phép các tổ chức tài chính tại Mỹ (Cross River Bank và Lead Bank là hai tổ chức sử dụng đầu tiên) lấy làm số cấp Visa thông qua chuỗi Solana.

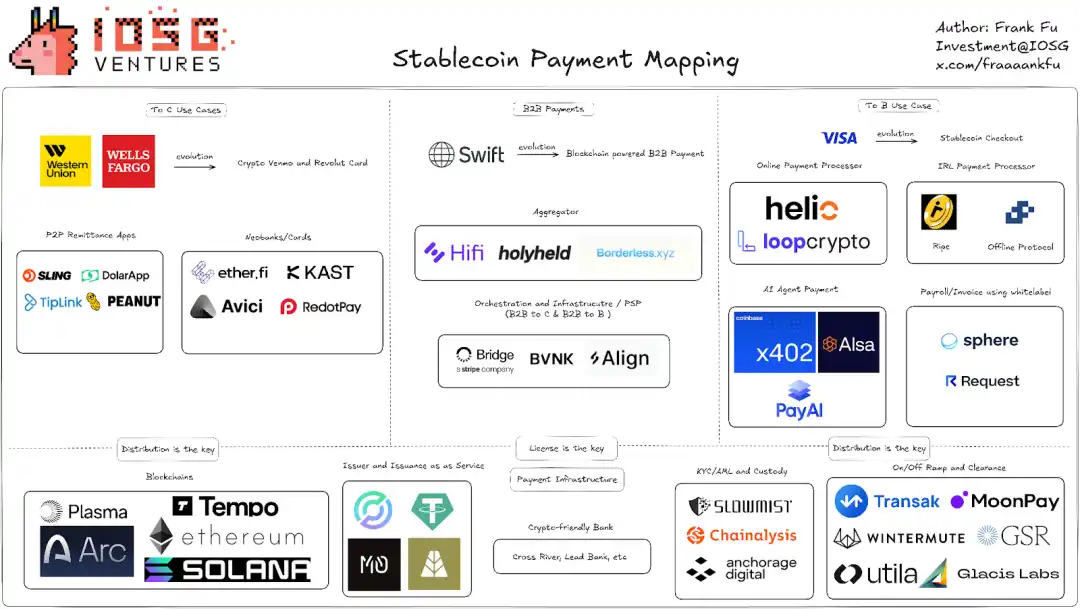

· Nếu bạn là bạn hiểu Biểu đỡ B2B của Thế giới Stabilcoin, bạn sẽ biết rằng, Cross River Bank và Lead Bank đều là hai trong số những ngân hàng được cấp phép tại Mỹ, thân thiện với tiền điện tử tại Mỹ, ví dụ: Cross River Bank và Lead Bank đóng vai trò như Ngân hàng Tài trợ, hỗ trợ các công ty như Baanx và Bridge, cho phép các công ty Fintech không có giấy phép ngân hàng có thể "mượn" tư cách của họ để phát hành thẻ ngân hàng hoặc thậm chí triển khai dịch vụ phát hành thẻ trắng, có thể truy cập vào mạng lưới thanh toán truyền thống, chẳng hạn như thành viên chính của Visa/Mastercard, sử dụng VisaNet, MastercardNet và ACH, FedWire, RTP và các kênh thanh toán truyền thống khác để thực hiện thanh toán quy tụ.

▲ Nguồn: IOSG Ventures

Ý nghĩa của sự hợp tác này là, mà không làm thay đổi trải nghiệm thanh toán bằng thẻ của người tiêu dùng, cho phép các tổ chức đối tác của Visa trong lớp thanh toán, chọn chuyển đổi tất cả các giao dịch thanh toán bằng thẻ Visa của họ sang USDC, tạo ra một ứng dụng mạnh mẽ, cho phép ngân hàng và công ty công nghệ tài chính thanh toán hàng ngày trong tuần, thay thế cho cửa sổ thanh toán 5 ngày làm việc truyền thống, từ đó tăng tốc độ lưu thông vốn và tính thanh khoản. Trước đây, mặc dù Visa có thể cấp phép giao dịch liên tục xuyên suốt 24/7 tại 1.5 tỷ điểm bán lẻ trên toàn thế giới, nhưng thanh toán vẫn bị hạn chế bởi giờ làm việc của ngân hàng, thời gian cắt điện chuyển khoản và lịch nghỉ ngơi hàng ngày. Sau khi cấp phép vào thứ Sáu, ngân hàng nghỉ vào thứ Hai, thanh toán chỉ có thể hoàn tất vào thứ Ba.

Đối với Visa, đồng bảo toàn giá và blockchain có thể không phải là mối đe dọa mà là một lối vào chiến lược mới cho Visa. Logic của Visa rất đơn giản: Tăng cường thẻ Visa liên kết với Stablecoin. Bởi vì, bất kể phương thức thanh toán thay đổi thế nào, cuối cùng người tiêu dùng vẫn phải đổi Stablecoin thành tiền tệ quốc gia để mua hàng, và khâu "đưa tiền tệ quốc gia vào đích" này phải trải qua mạng lưới VisaNet để thanh toán, sau đó tiến hành lời lãi giữa các ngân hàng về tiền tệ quốc gia.

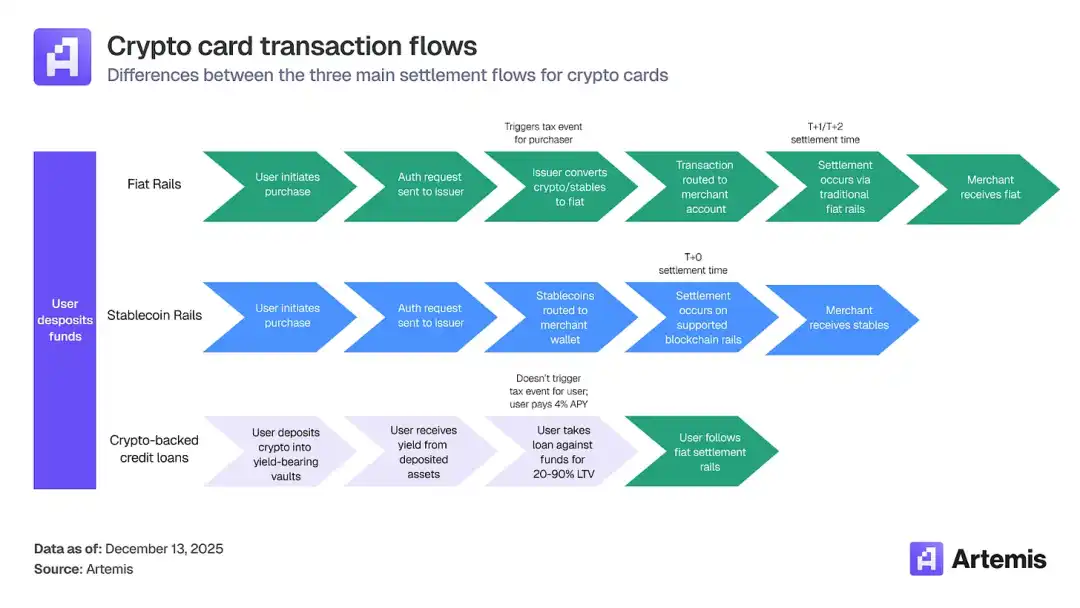

Hiện tại, hầu hết khối lượng giao dịch thẻ tiền điện tử đều thông qua Thanh toán Clearing Tiền tệ quốc gia (phương thức đầu tiên trong hình ảnh bên dưới), nghĩa là thanh toán Clearing 24/5 vẫn là lựa chọn mặc định vì nó không đòi hỏi tích hợp từ phía người bán. Việc chuyển đổi tiền điện tử sang tiền tệ quốc gia được hoàn thành trước khi thanh toán đến mạng lưới thanh toán, vì vậy khi giao dịch đến mạng lưới, giao dịch từ thẻ tiền điện tử này không khác gì giao dịch thanh toán từ bất kỳ thẻ nào khác, nghĩa là từ góc độ Clearing của người bán, không có sự thay đổi nào cả, đều là tiền tệ quốc gia, chỉ có một lợi thế tồn tại ở phía người dùng gửi tiền, nghĩa là có thể chi tiêu tiền điện tử và không cần phụ thuộc vào SWIFT để nạp tiền.

▲ Nguồn: Artermis

Ngay cả khi Visa bắt đầu thử nghiệm thanh toán USDC, thực hiện thanh toán 24/7, điều này cũng không phải là mối đe dọa cho Visa, ngược lại hoạt động này phù hợp với lợi ích chiến lược của họ. Việc tiếp nhận Stablecoin không làm thay đổi logic kinh doanh cơ bản của họ. Tất cả các giao dịch thẻ Stablecoin vẫn phải thông qua VisaNet trước và trả lời "phí lưu thông". Mô hình kinh doanh cốt lõi của Visa dựa trên ba nguồn thu chính: thu phí lưu thông từ ngân hàng phát hành thẻ (Phí Trao đổi), thực hiện thu phí dịch vụ hồ sơ ủy quyền từ ngân hàng thu tiền (Acquiring Bank), và thu phí Clearing mạng lưới qua VisaNet. Do đó, Visa hoàn toàn không cần phải phát hành Stablecoin của riêng mình. Chiến lược của họ rất rõ ràng: Liên tục mở rộng ngân hàng phát hành Stablecoin (như Bridge, Rain, Reap vv.), hỗ trợ thêm nhiều loại Stablecoin (như USDC, EURC, USDG, PYUSD), và mở rộng nhiều mạng blockchain hơn (Ethereum, Solana, Stellar, Avalanche).

Một mục tiêu duy nhất: Để có thêm lưu lượng giao dịch chảy qua mạng của mình. Công tác đề phòng của Visa nằm ở việc kiểm soát điểm vào của người bán. Dù giao dịch trên chuỗi xảy ra như thế nào, quá trình thanh toán tiền tệ pháp lý cuối cùng luôn bị ràng buộc với VisaNet là "cây cầu đơn" này, bởi vậy Visa nắm chặt quyền lực để thu phí cầu đường. Đến ngày 30 tháng 11, khối lượng giao dịch hàng tháng của dự án thử nghiệm thanh toán bằng tiền ổn định của Visa đã đạt cột mốc 35 tỷ USD hàng năm, tăng trưởng khoảng 460% so với cùng kỳ năm trước.

· Quy trình truyền thống: Quét thẻ → Xác nhận VisaNet → Thanh toán VisaNet → Thanh toán qua ngân hàng (T+1~T+3, thông qua hệ thống ngân hàng)

· Quy trình thanh toán bằng tiền ổn đinh: Quét thẻ → Xác nhận VisaNet → Thanh toán VisaNet → Thanh toán USDC (thời gian thực, trên chuỗi)

· Nhưng nếu Visa không tham gia: Người dùng → Ví tiền ổn định → Người bán nhận trực tiếp USDC → Visa bị bỏ qua ✗

Đối với Circle, sự hợp tác này đã củng cố vị trí của họ là tổ chức ủy quyền hàng đầu về tiền ổn định tuân thủ, và đã mở ra một kênh quan trọng từ người dùng nguyên thuỷ về tài chính truyền thống cho họ. Tuy nhiên, do thanh toán dữ trữ loại này có tính linh hoạt rất cao và thời gian trì hoãn ngắn, nên đóng góp của Circle vào doanh thu lãi suất trong ngắn hạn gần như không đáng kể. Theo ước lượng của Blogger Didier, "lượng dư nợ công việc" tạo ra chỉ chiếm khoảng 0,09% tổng lưu lượng phát hành USDC hiện tại.

Do đó, giá trị ngắn hạn của mối hợp tác này nằm ở "mở rộng ống đường", trong khi tiềm năng lâu dài phụ thuộc vào việc liệu lưu lượng tiền qua ống đường này trong tương lai có thể tăng mạnh, từ đó mang lại doanh thu dữ trữ ý nghĩa hơn cho Circle hay không. Để nói một cách đơn giản, Circle đang "kết bạn" ở nhiều nơi, mở rộng phạm vi sử dụng của USDC. Trên phía tài sản giao dịch, chúng tôi cũng đã thấy USDC được tích hợp trên Kraken, Fireblocks và Hyperliquid, các nền tảng giao dịch dành cho người tiêu dùng cuối cùng, tổ chức và người dùng trên chuỗi. Đồng thời, công ty cũng đang tăng tốc hợp tác với cơ sở hạ tầng ngân hàng và người tiêu dùng cuối cùng của đô la kỹ thuật số.

Các biện pháp này cùng nhau tạo ra hiệu ứng mạng của Circle và mở rộng phạm vi ứng dụng, làm nền tảng vững chắc cho mô hình thu nhập của họ trong tương lai.

▲ Nguồn: Circle Q3 Earnings

Chiến lược Chuyển đổi năm 2026: Từ "Đúc" đến "Hệ sinh thái"

▲ Nguồn: Tổng kết năm 2025 của Circle

Trong bài viết trước khi phân tích báo cáo tài chính, chúng tôi đã đề cập đến mức độ lúng túng của Circle là mở rộng nguồn lợi nhuận khác, cũng như đã đề cập ngắn gọn đến CCTP. Từ bố cục chiến lược mà Circle công bố vào năm 2026, chúng ta có thể thấy rõ hơn về cách Circle định hình sự vươn lên.

Trong đó, tôi cá nhân cho rằng hai danh mục nguồn lợi nhuận khác mang triển vọng tăng trưởng nhanh chóng trong tương lai gần nhất là:

· Phí Dịch vụ Giao dịch: Bao gồm phí đúc/mã hoá, phí chuyển khoản lớn, v.v. Để hiểu tiềm năng của phần lợi nhuận này, chúng ta phải nhìn vào dữ liệu cơ bản: vào năm nay, tổng khối lượng giao dịch trên mạng lưới tiền tệ ổn định USDC đã đạt mức ấn tượng 46 nghìn tỷ USD. Thông qua dịch vụ đúc và mã hoá quy mô lớn của mình, Circle Mint cung cấp dịch vụ đúc và mã hoá USDC cho các nền tảng giao dịch và tổ chức, thu phí giao dịch từ 0,1%-0,3%, doanh thu của năm 2025 của dịch vụ này đã đạt 3,2 triệu USD vào quý 3. CCTP tự phát triển được triển khai trên 23 chuỗi chính hỗ trợ việc chuyển đổi USDC mà không làm gián đoạn quá trình, thu phí 0,05% trên khối lượng chuyển đổi, đóng góp 2,8 triệu USD vào quý 3 năm 2025.

· Dịch vụ Mã hoá Tài sản RWA, thông qua việc mua lại Quỹ trái phiếu quốc gia mã hoá USYC của Hashnote, thu phí quản lý hàng năm 0,25%, quy mô quản lý hiện đã đạt 15,4 tỷ USD, vào tháng 1 năm ngoái khi vừa mua lại, hơn 97% quỹ trái phiếu quốc gia mã hoá USYC đã được giao đấu và nắm giữ bởi Usual Protocol như tài sản dự trữ của USD0, nhưng sau khi mua lại, Circle đang triển khai USYC vào nhiều nền tảng giao dịch hơn, các kênh phân phối khác nhau, mở rộng tác dụng của nó như một tài sản sinh lời tuân thủ.

Một trong những tiến triển cuối cùng đáng chú ý nhất là Deribit đã kết nối với USYC. Với vị thế là nền tảng giao dịch tương lai và quyền chọn tiền mã hóa hàng đầu, Deribit hiện đã hỗ trợ USYC như tài sản đặt cọc toàn bộ cho hợp đồng tương lai và quyền chọn giao dịch.

Sự hội nhập này mang lại nhiều lợi ích:

· Tài sản đặt cọc không chỉ bảo vệ vị thế giao dịch mà còn tạo ra lợi nhuận

· So với việc sử dụng tiền tệ ổn định không sinh lời, chi phí cơ hội thấp hơn

· Giá trị tài sản thế chấp có thể giảm chi phí giao dịch tổng thể

· Duy trì tính thanh khoản, có thể rút tiền mọi lúc khi cần

Đối với nhà giao dịch tích cực, điều này có nghĩa là tiền giao dịch của bạn "bất động" có thể tiếp tục tạo thu nhập cho bạn ngay cả khi nó được sử dụng làm tài sản thế chấp - điều mà mô hình tín dụng thế chấp truyền thống không thể thực hiện.

Nếu nhìn xa hơn, hai hạng mục dự kiến phát triển lâu dài nhất của Circle là:

Thứ nhất, Circle tự xây dựng chuỗi Arc: ARC chuỗi công cộng hiện đã được triển khai trên mạng thử nghiệm công cộng, hiện có hơn 100 doanh nghiệp toàn cầu tham gia thử nghiệm, trong đó có những tổ chức lớn nổi tiếng. Ban điều hành dự định rằng mạng chính sẽ được triển khai vào năm 2026. Tất cả các bên tham gia vào hệ sinh thái phát triển đều có thể kết nối mạch cơ sở hạ tầng này một cách trơn tru, đồng thời chuỗi công cộng còn sâu rộng tích hợp với các nền tảng của Circle. Ngoài ra, ban điều hành cũng tích cực khám phá khả năng phát hành token ARC gốc.

▲ Nguồn: Circle Q3 Earnings

Ý nghĩa cốt lõi là:

1. Tích hợp dọc: Phương tiện thanh toán (USDC) + Kênh (Coinbase, Visa) + Tầng thanh toán (Chuỗi công cộng ARC)

2. Thu hồi giá trị: Trước đây, USDC chạy trên Ethereum, Solana, Gas, MEV, giá trị sinh thái đều đã bị các chuỗi khác "ăn mất"; ARC cho phép Circle thu hồi phần giá trị này vào tay mình

▲ Nguồn: Circle

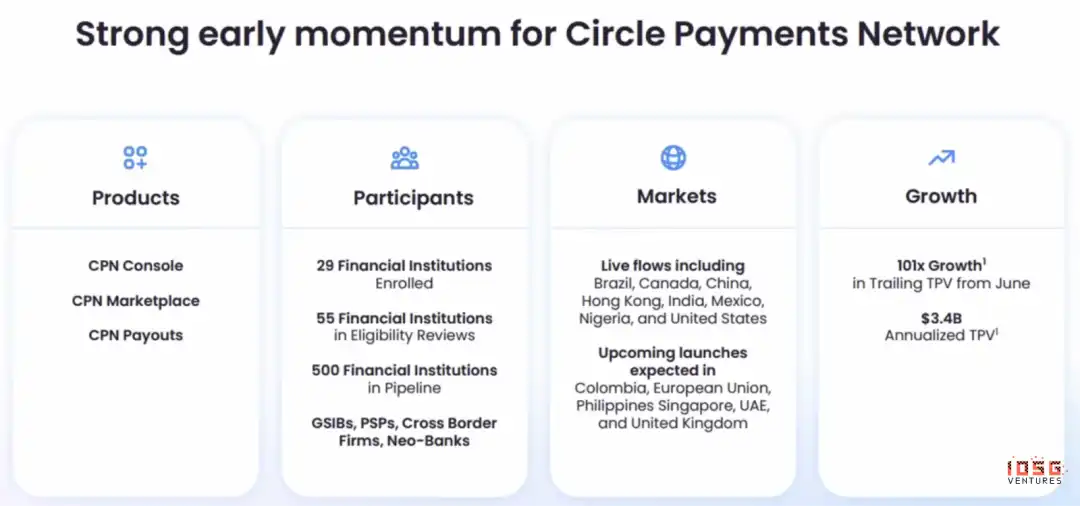

Thứ hai, Mạng Thanh toán Circle (CPN): Mạng thanh toán B2B dành cho tổ chức, cung cấp dịch vụ thanh toán và giải quyết quốc tế dựa trên USDC cho các công ty lớn và tổ chức tài chính.

Nếu ARC được coi là hệ điều hành cơ bản, thì CPN sẽ là ứng dụng cấp cao. Hiện tại, đã có ba sản phẩm chính được giới thiệu, đó là CPN Console, CPN Marketplace và CPN Payouts.

CPN hướng đến việc chuyển đổi điều gì?

· Chuỗi thanh toán xuyên biên giới truyền thống: SWIFT + Ngân hàng đại diện + Hệ thống thanh toán địa phương (ví dụ như Mạng thanh toán nội địa ACH của Hoa Kỳ)

· Nếu thanh toán bằng stablecoin, tất cả các bước trung gian trên có thể được loại bỏ —— CPN trực tiếp duy trì sổ sách của mọi bên tham gia trong mạng

· So với đó, mặc dù Airwallex đã bỏ qua SWIFT và ngân hàng đại diện (thông qua việc duy trì nguồn vốn tiền mặt trước tại từng quốc gia), nhưng vẫn phụ thuộc vào hệ thống thanh toán địa phương và cần mở tài khoản ngân hàng

· Tầm nhìn cuối cùng của CPN: không cần thậm chí cả tài khoản ngân hàng

Mặc dù CPN hiện đã thu hút khoảng 500 khách hàng tiềm năng, nhưng ban lãnh đạo đã tuyên bố rõ ràng rằng mục tiêu ở giai đoạn hiện tại không phải là tối ưu hóa lợi nhuận mà là tập trung vào chất lượng người dùng, mở rộng quy mô mạng lưới liên tục. Khi hiệu ứng mạng hình thành, sẽ có đủ không gian để thu phí thấp hơn nhiều so với mô hình truyền thống —— đây chính là cốt lõi của đường cong tăng trưởng thứ hai của Circle.

Kết luận: Hào cản và Giá trị Lâu Dài của Circle

Circle đã thể hiện ưu thế cạnh tranh đáng kể trong lĩnh vực stablecoin, giá trị cốt lõi của nó không chỉ đến từ USDC mà còn từ hệ sinh thái thanh toán và thanh toán mà nó xây dựng. Trong tương lai, thị trường stablecoin có thể trở thành mô hình "Người chiến thắng nhận nhiều nhất", và Circle đã củng cố vị thế dẫn đầu thông qua ba hào cản chính:

1. Hiệu ứng mạng: USDC có phạm vi phủ sóng rộng nhất và tương tác tốt nhất, tạo thành một vòng xe hệ thống mạnh mẽ. Nếu người dùng hoặc doanh nghiệp không tham gia USDC, họ có thể mất đi nhiều chi phí cơ hội.

2. Mạng lưu thông: USDC có mạng lưới lưu thông tích hợp toàn diện và rộng lớn nhất, cung cấp nền tảng mạnh mẽ cho giao dịch và thanh toán.

3. Cơ sở hạ tầng quản lý: Circle đã nhận được 55 giấy phép quản lý, là stablecoin tuân thủ quy định nhất hiện nay, xây dựng một hào cản tuân thủ chặt chẽ. Ở Hoa Kỳ, các dự luật như "Đạo luật Genius" cũng như khung pháp lý rõ ràng đã mang lại cho Circle sự chắc chắn về tuân thủ lớn, điều này là thứ mà nhiều công ty tiền điện tử khác không có.

▲ Sản phẩm LLM của Máy tính xách tay

Với thị trường stablecoin dự kiến có thể đạt 2 nghìn tỷ đô la vào năm 2030, Circle có cơ hội phát triển dựa trên hào cản cốt lõi và khả năng thực thi, tiếp tục giữ vị trí dẫn đầu trong hệ sinh thái đô la kỹ thuật số. Mặc dù đối mặt với môi trường lãi suất thấp, mô hình thu nhập đơn nhất và chi phí chia sẻ cao, Circle đang dần chuyển hướng mô hình kinh doanh từ mô hình thu nhập lãi suất đơn giản sang mô hình dịch vụ mạng và cơ sở hạ tầng tập trung vào USDC. Con đường tuân thủ cao của họ có thể làm tăng chi phí vận hành trong ngắn hạn, nhưng dài hạn có thể củng cố ưu thế về quản lý để thu được giá trị từ thị trường tài chính truyền thống và tổ chức toàn cầu.

Logic này tương tự như cấu trúc thanh toán di động ở Trung Quốc: WeChat Pay và Alipay chiếm gần hết các tình huống thanh toán hàng ngày, nếu một doanh nghiệp không tích hợp hai công cụ thanh toán lớn này, sẽ mất lượng khách hàng lớn, ảnh hưởng nghiêm trọng đến doanh thu. Điều này cũng giải thích tại sao các phương thức thanh toán mới nổi như Thanh toán Douyin khó mở rộng nhanh chóng trong thời gian ngắn - ngay cả khi sản phẩm mạnh mẽ, thiếu cơ sở người dùng và mạng lưới đối tác tham gia doanh nghiệp, cũng khó tạo ra lượng phát triển cần thiết, không thể kích hoạt bánh xe sinh thái.

Tương tự, USDC đã xây dựng lợi thế "tiên phong" tương tự trong hệ sinh thái thanh toán và thanh toán tiền điện tử, hiệu ứng mạng và khả năng tương tác giữa các bên khiến cho các đối thủ mới gặp khó khăn trong việc phá vỡ vị thế hiện tại. Đối với doanh nghiệp và tổ chức, tích hợp USDC không chỉ là việc giao dịch tiện lợi, mà còn là điều kiện tiên quyết để tiếp cận thị trường.

Về các lợi thế khác, mô hình kinh doanh của Circle có lợi ích biên cao và thu nhập quy mô.

Thu nhập lãi suất từ quỹ dự trữ của đồng tiền ổn định sẽ tăng nhanh theo sự gia tăng của khối lượng phát hành, trong khi tốc độ tăng chi phí vận hành sẽ chậm hơn nhiều, mang lại lợi nhuận biên cao.

Ngoài ra, khả năng lãnh đạo của Circle trong nhiều tình huống khủng hoảng đã được công nhận. Trong giai đoạn khủng hoảng USDC bởi SVB năm 2023, đã chứng minh khả năng quản lý khủng hoảng mạnh mẽ. Khi ngân hàng Silicon Valley (SVB) phá sản vào năm 2023, một phần lưu trữ dự trữ USDC của Circle được đặt tại SVB, thị trường đã từng lo lắng về tính an toàn của Dự trữ 1:1 theo đô la của USDC, kết quả là USDC tạm thời bị tách ra (giảm dưới mức $1). Một số hành động then chốt của Circle lúc đó:

· Thông báo sự thật nhanh chóng: Rõ ràng nêu bật số lượng vốn phơi bày tại SVB, không lờ mờ thông tin của mình

· Cập nhật thông tin liên tục: Liên tục cung cấp các diễn biến mới nhất cho thị trường, không "mất tích"

· Cam kết kết quả rõ ràng: Nhấn mạnh rằng ngay cả khi gánh chịu thiệt hại, Circle cũng sẽ đảm bảo thanh toán 1:1 của USDC

Bằng cách thông tin quyết đoán và minh bạch, nhóm đã giữ vững được niềm tin của thị trường. Công ty cũng đang tuyển dụng một số nhà lãnh đạo giàu kinh nghiệm, và vào năm 2025, Chủ tịch mới nhất của họ là cựu Chủ tịch CFTC, Heath Tarbert, trước khi gia nhập Circle, ông từng là Phó Bộ trưởng Tài chính Hoa Kỳ và các vị trí cao cấp của chính phủ khác.

Trong tầm nhìn ngắn hạn, Circle vẫn đối mặt với áp lực cấu trúc và thị trường cụ thể. Đầu tiên, khi chính sách tiền tệ toàn cầu dần chuyển sang chu kỳ giảm lãi suất, việc giảm lãi suất sẽ trực tiếp làm giảm nguồn thu trọng tâm của Circle từ lợi nhuận trên dự trữ, làm tăng đáng kể độ nhạy cảm của họ đối với biến động lãi suất toàn cầu trong tầm ngắn hạn; đồng thời, mô hình thu nhập hiện tại của công ty tương đối đơn mức, phụ thuộc cao vào quy mô và mức lãi suất của USDC, thiếu nguồn thu khác ngoại trừ lãi.

在市场方面,股价最近持续走低,并且在 50 日移动平均线以下运行,维持在每股 80 美元,这反映了短期资金情绪偏谨慎,技术面仍然承压。主要原因是源自于 2025 年 12 月 2 日之后,即自 IPO 180 天解禁后。解禁规模非常庞大,几乎可以说是全流通级别的冲击,解禁前,市场流通的股份仅占总股本的约 17.2%。解禁后,理论上几乎所有股份都可以交易,流通股数瞬间增加了近 400%。解禁后的抛压主要来自早期投资者和管理团队,他们的持股成本大多在 10 美元以下。内部人员可以通过 10b5-1 交易计划持续减持。例如,董事 Patrick Sean Neville 在 2025 年 12 月 12 日以每股 90 美元的价格出售了 35,000 股。

除此之外,Circle 面临的最大短期风险是,许多投资者可能会选择在利率走低时做空 Circle,将 Circle 视为对冲利率的工具。然而,Circle 的潜在增长点在于其多样化的生态系统,Circle 不仅是 USDC 的发行者,还在构建一个涵盖支付、交易和 Web3 服务的综合金融科技生态系统,这有助于增加其收入来源并吸引用户。

总体而言,Circle 的长期价值是明确的,但需要容忍短期波动,技术面与宏观不确定性可能带来持续波动。综合考虑,与其内在价值相比,Circle 当前股价存在一定程度的低估。目前,华尔街的 DCF 模型显示每股内在价值区间为 142 美元,高于当前市场价格,表明在基本面上具有一定的安全边际。值得注意的是,由于 Circle 的现金流稳定、监管地位清晰、风险暴露相对可控,Circle 的加权平均资本成本仅为 4.02%,这一水平更接近于低风险、现金流高度可预测的公用事业企业,而非典型的高波动科技或加密企业,反映出资本市场将其核心现金流视为稳定且具备防御属性的资产。

Chào mừng bạn tham gia cộng đồng chính thức của BlockBeats:

Nhóm Telegram đăng ký: https://t.me/theblockbeats

Nhóm Telegram thảo luận: https://t.me/BlockBeats_App

Tài khoản Twitter chính thức: https://twitter.com/BlockBeatsAsia