Đối tác của Dragonfly: Đồng tiền VC có thực sự là thủ phạm của đợt “thị trường tăng trưởng chung” này không?

Được tổng hợp bởi trí tuệ nhân tạo

Được tổng hợp bởi trí tuệ nhân tạo

Tiêu đề gốc: "Tại sao tất cả các đồng xu có tỷ lệ thả nổi thấp / FDV cao này lại giảm giá?"

Tác giả gốc: Haseeb, đối tác của quỹ đầu tư mạo hiểm tiền điện tử Dragonfly

Bản tổng hợp gốc: Elvin , ChainCatcher

Lưu ý của biên tập viên: Cuộc thảo luận về "mã thông báo lưu hành thấp FDV cao" đã nóng lên trong hai ngày qua. Có nhiều ý kiến cho rằng tiền VC đã trở thành. Haseeb, một đối tác tại quỹ đầu tư mạo hiểm tiền điện tử Dragonfly, thủ phạm của “thị trường giá lên tương hỗ”, đã sử dụng dữ liệu để bác bỏ một số quan điểm và ông tin rằng đối với các quỹ đầu tư mạo hiểm, định giá dự án đã đạt đến những con số khủng khiếp, và Các VC cũng sẽ phải đối mặt với những khó khăn khi mở khóa. Điều này khiến LP tin rằng loại tài sản này là giả và mặc dù trên giấy tờ nó có vẻ tốt nhưng trên thực tế nó rất tệ và các VC cũng không muốn điều đó. Giá tài sản tăng dần và đều đặn theo thời gian, đó là điều mà hầu hết mọi người đều mong muốn.

Cấu trúc thị trường có bị phá vỡ không? VC có quá tham lam không? Đây có phải là một trò chơi gian lận chống lại thị trường thứ cấp?

Hầu hết mọi lý thuyết tôi thấy về chủ đề này đều có vẻ sai. Nhưng tôi sẽ để dữ liệu tự nói lên điều đó.

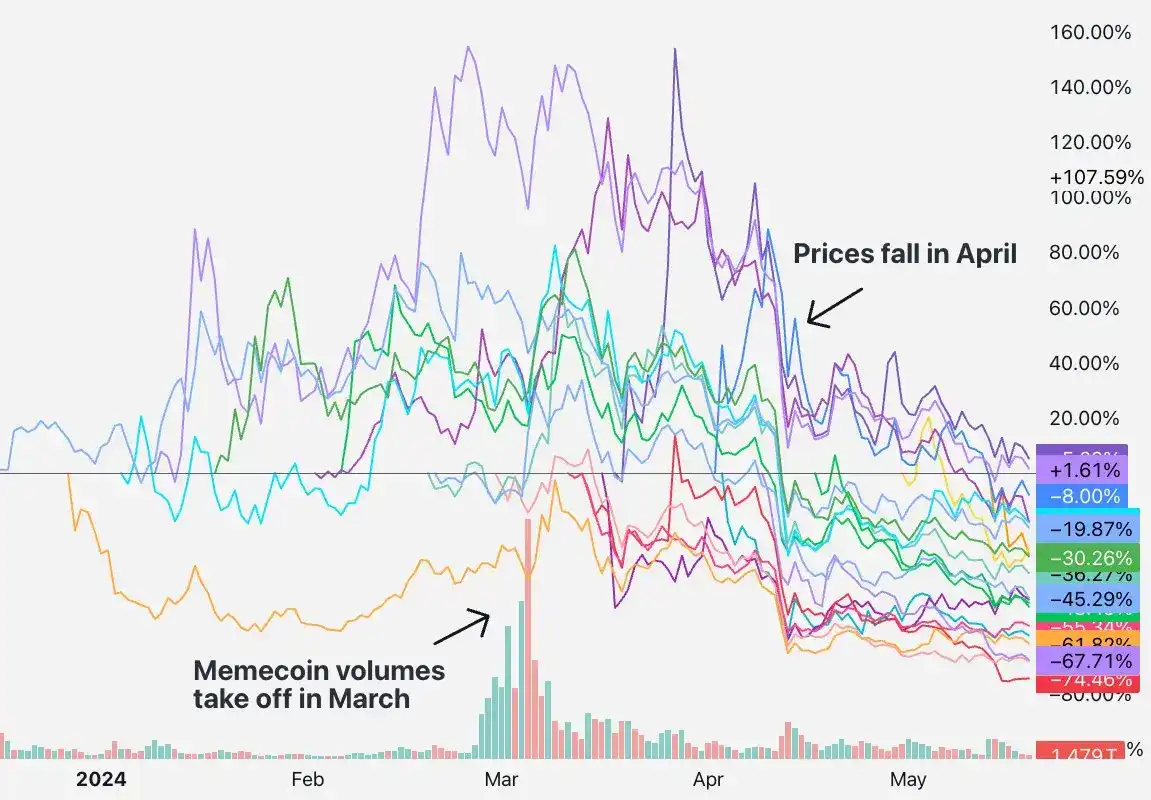

Đây là một bảng khét tiếng đã được lưu hành, có nguồn gốc từ @tradetheflow _, cho thấy một loạt token được niêm yết gần đây trên Binance đều đang giảm giá. Hầu hết chúng đều bị chế giễu là token “FDV cao (giá trị pha loãng hoàn toàn), lưu thông thấp”, nghĩa là chúng có định giá FDV khá cao nhưng nguồn cung lưu hành trong ngày đầu tiên nhỏ.

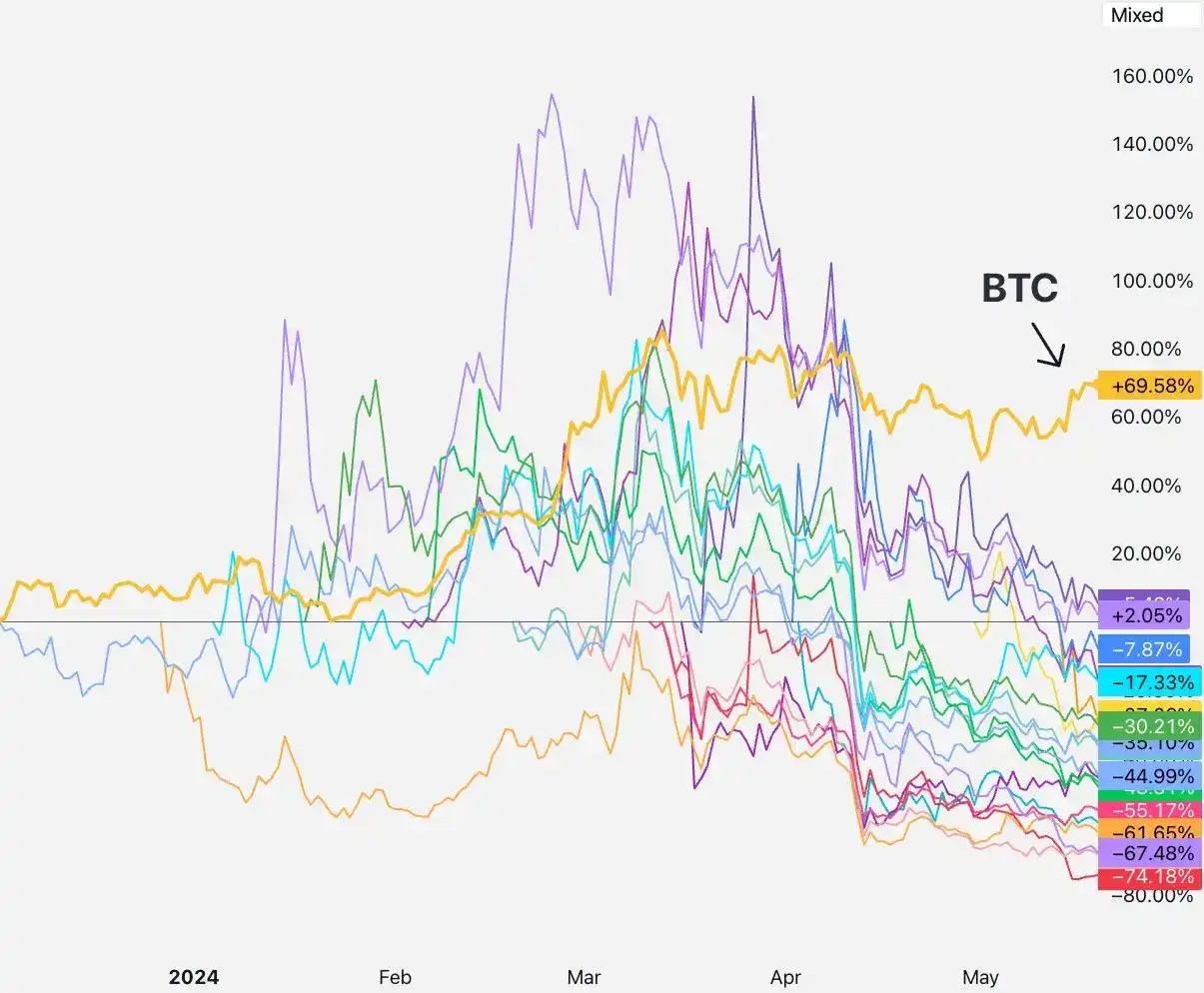

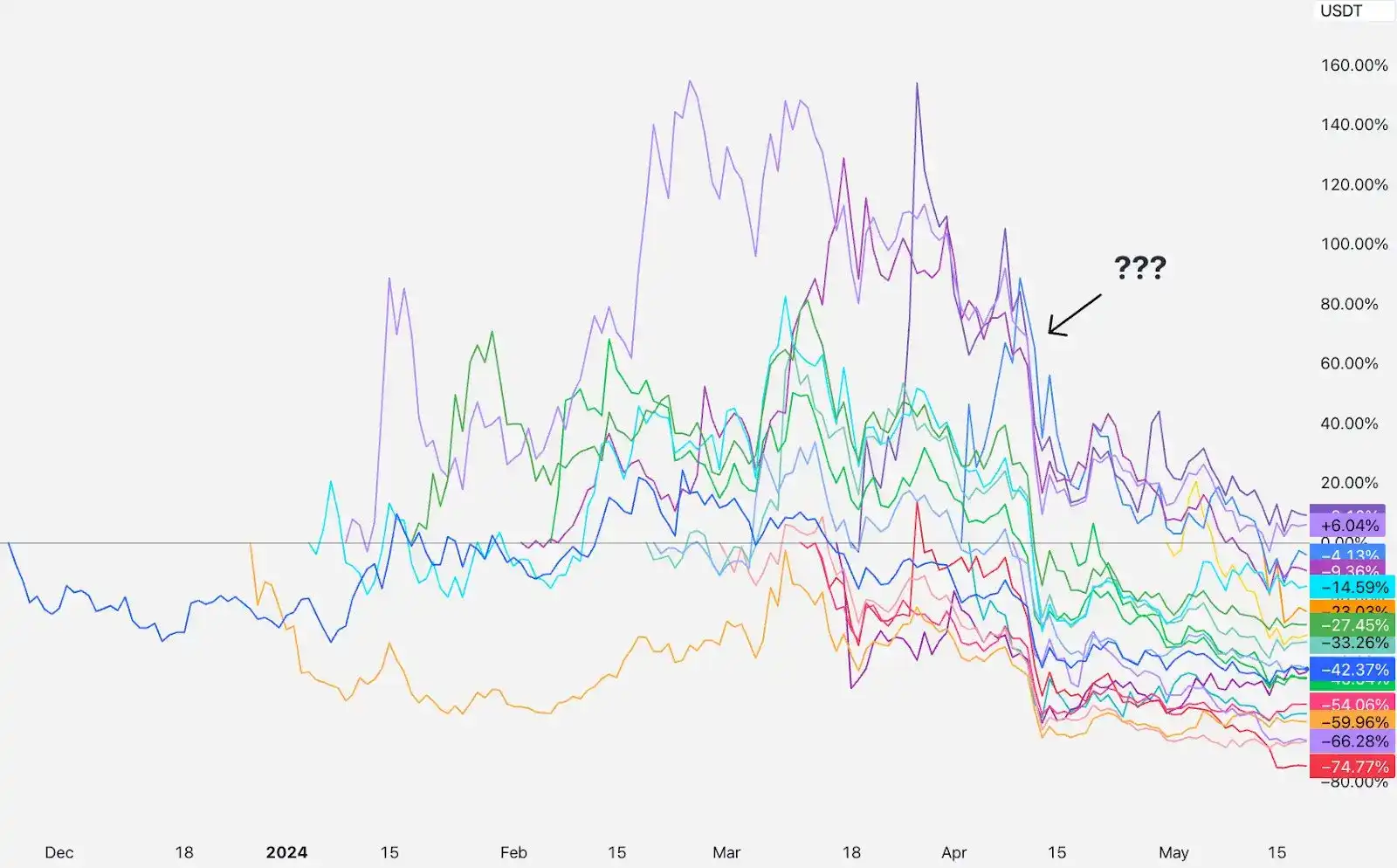

Tôi đã vẽ biểu đồ tất cả những điều này và xóa nhãn. Mọi đồng MEME có liên quan đều bị loại trừ, cũng như các token TGE có trước Binance rất lâu, chẳng hạn như RON và AXL. Hình dáng của nó như sau, với BTC (beta) màu vàng:

Tôi đã vẽ biểu đồ tất cả những điều này và xóa nhãn. Mọi đồng MEME có liên quan đều bị loại trừ, cũng như các token TGE có trước Binance rất lâu, chẳng hạn như RON và AXL. Hình dáng của nó như sau, với BTC (beta) màu vàng:

Những thứ này "thấp Hầu hết tất cả các dự án được niêm yết trên Binance có "lưu thông và FDV cao" đều giảm. Điều gì có thể giải thích điều này? Mọi người đều có một lý thuyết yêu thích về sự phá vỡ cấu trúc thị trường. Ba lý thuyết phổ biến nhất hiện nay là:

1) VC/KOL đang bán phá giá trên thị trường thứ cấp

2) Thị trường thứ cấp đang giận dữ bán phá giá các token này và chỉ mua memes Coin

3) Nguồn cung quá nhỏ để có thể khám phá mức giá có ý nghĩa

Tất cả đều có ý nghĩa! Hãy xem liệu chúng có đúng không. Nhưng để duy trì tính khoa học, chúng ta cần một giả thuyết vô giá trị để bác bỏ. Giả thuyết vô giá trị của chúng tôi phải là: những tài sản này đang được định giá lại, nhưng không có vấn đề sâu sắc hơn về cấu trúc thị trường. (Câu nói cổ điển "Cuối cùng, luôn có nhiều người bán hơn người mua.")

Chúng ta sẽ thảo luận từng lý thuyết một.

1) Vốn mạo hiểm/KOL đang đổ vào thị trường thứ cấp

Nếu có As một câu chuyện, nó sẽ như thế nào?

Chúng ta sẽ thấy các token có thời gian khóa ngắn hơn được bán hết nhanh hơn các token khác, trong khi các dự án có thời gian khóa dài hơn hoặc không có KOL sẽ hoạt động tốt. (Các hợp đồng vĩnh viễn có tính thanh khoản cao cũng có thể là một phương tiện khác cho việc bán phá giá này.)

Vậy chúng ta thấy gì trong dữ liệu?

Như có thể thấy từ dữ liệu trong hình trên, kể từ khi ra mắt đến đầu tháng 4, Coin thực sự hoạt động tốt – một số cao hơn giá niêm yết, một số thấp hơn giá niêm yết, nhưng hầu hết đều tập trung quanh trục 0. Dường như không có VC hay KOL nào đã được bán trước đó.

Sau đó vào giữa tháng 4 mọi thứ bắt đầu suy giảm. Mặc dù các dự án này được IPO vào nhiều ngày khác nhau và có nhiều VC và KOL khác nhau, nhưng có phải tất cả các dự án này đều được mở khóa vào giữa tháng 4 và bắt đầu bán tháo cho cấp hai?

Hãy để tôi chia sẻ ý kiến của mình tại đây. Tôi là một VC. Chắc chắn có những VC bán phá giá trong không gian thị trường thứ cấp - cũng có những VC không thực hiện khóa, phòng ngừa bên lề hoặc thậm chí phá vỡ các khóa, nhưng đây là những công ty VC cấp thấp và hầu hết các nhóm làm việc với các công ty VC này không nằm ở tuyến đầu. Được bán trên sàn giao dịch. Mỗi công ty VC hàng đầu mà bạn nghĩ đến đều có ít nhất một năm khó khăn và nhiều năm tồn tại trước khi họ nhận được token của mình. Trên thực tế, theo Quy tắc 144a, thời hạn một năm là bắt buộc đối với bất kỳ cá nhân hoặc tổ chức nào do SEC quản lý. Ngoài ra, đối với một công ty đầu tư mạo hiểm lớn như chúng tôi, các vị thế của chúng tôi quá lớn để có thể phòng ngừa khỏi sàn giao dịch và chúng tôi thường có nghĩa vụ phải mở khóa chúng sớm theo hợp đồng.

Vì vậy, đây là lý do tại sao câu chuyện này không có ý nghĩa: mỗi đồng tiền này chỉ cách TGE chưa đầy một năm, nghĩa là nó có một vách đá 1 năm. VC của giai đoạn hiện tại vẫn bị khóa!

Có thể một số dự án VC cấp thấp này đã sớm bán hết mã thông báo của họ, nhưng tất cả các dự án đều giảm giá, ngay cả những dự án hàng đầu vẫn bị khóa các dự án đầu tư VC.

Vì vậy, việc bán phá giá nhà đầu tư/KOL có thể đúng đối với một số token - luôn có những dự án có hành vi xấu. Nhưng lý thuyết này không thể giải thích được điều đó nếu tất cả các đồng xu đều rơi cùng một lúc.

Về lý thuyết tiếp theo.

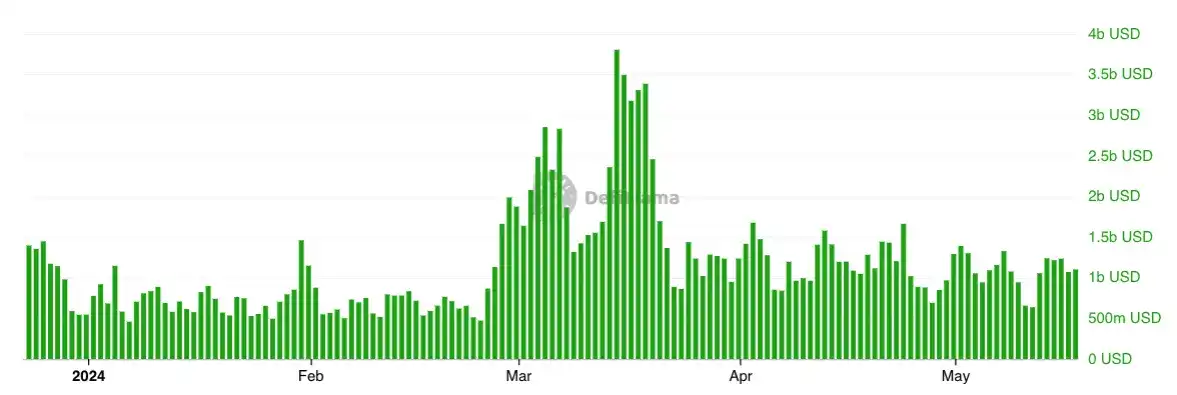

2) Cấp 2 giận dữ vứt số token này và chỉ mua đồng meme

Nếu điều này là đúng, thì điều chúng ta sẽ thấy là thế này: giá của các dịch vụ mã thông báo mới này giảm và thị trường thứ cấp chuyển sang tiền meme.

Thay vào đó, những gì chúng ta thấy là:

Tôi đã lập biểu đồ khối lượng SHIB dựa trên rổ token này. Nhưng thời điểm không phù hợp. Đến tháng 3, cơn sốt Memecoin đã lên đến mức điên cuồng, nhưng một tháng rưỡi sau, vào tháng 4, toàn bộ giỏ hàng đã bị bán sạch.

Đây là tập của Solana DEX, kể cùng một câu chuyện—— Meme coin bùng nổ trước đầu tháng 3, giữa tháng 4.

Vậy điều này cũng không phù hợp với dữ liệu. Chưa có sự thay đổi lớn nào đối với giao dịch memecoin sau sự mất giá của rổ token này. Mọi người đang giao dịch tiền meme và họ đang giao dịch tiền mới và khối lượng không có bất kỳ thay đổi rõ ràng nào.

Vấn đề không phải là khối lượng mà là giá tài sản.

Điều đó nói lên rằng, nhiều người đang cố gắng rao truyền câu chuyện rằng thị trường thứ cấp đã trở nên vỡ mộng với các dự án thực tế và hiện chủ yếu quan tâm đến đồng meme. Tôi đã truy cập trang Coingecko của Binance và xem xét 50 đồng tiền được giao dịch hàng đầu và khoảng 14,3% khối lượng giao dịch của Binance hôm nay là các cặp giao dịch meme coin. Giao dịch meme coin chỉ là một phần nhỏ trong những gì đang diễn ra trong không gian tiền điện tử. Chủ nghĩa hư vô tài chính thực sự là một hiện tượng và rất nổi bật trong thị trường tiền điện tử, nhưng hầu hết mọi người trên thế giới vẫn mua tiền vì họ tin vào một câu chuyện công nghệ nào đó, dù nó đúng hay sai.

Vì vậy, được thôi, có thể các nhà đầu tư bán lẻ chuyển từ mã thông báo VC sang tiền meme không phải theo nghĩa đen, nhưng đây là một lý thuyết phụ: các quỹ đầu tư mạo hiểm sở hữu quá nhiều trong số chúng. mã thông báo dự án đã biến mất, đó là lý do tại sao các nhà đầu tư bán lẻ bỏ cuộc trong cơn tức giận. Họ nhận ra (đột nhiên vào giữa tháng 4?) rằng đây là một trò lừa đảo, mã thông báo VC và nhóm + VC sở hữu khoảng 30-50% nguồn cung cấp mã thông báo cho các dự án này. Chắc đây chính là cọng rơm đã làm gãy lưng con lạc đà. Đây có vẻ là một câu chuyện thỏa mãn.

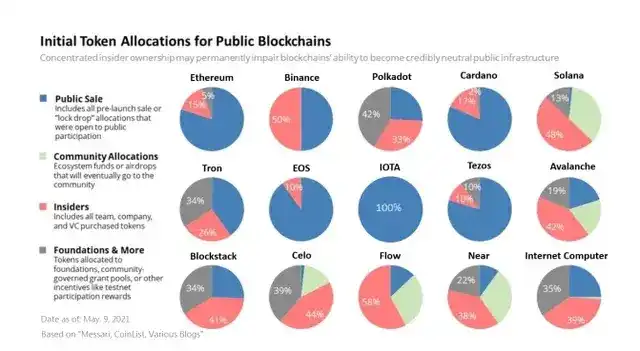

Nhưng tôi đã kinh doanh tiền điện tử được một thời gian. Dưới đây là ảnh chụp nhanh về quá trình phân phối mã thông báo từ năm 2017-2020:

Hãy nhìn vào màu đỏ bóng mờ - đây là tỷ lệ phần trăm của người trong cuộc (nhóm + nhà đầu tư). SOL 48%, AVAX 42%, BNB 50%, STX 41%, GẦN 38%, v.v. Tình hình ngày nay cũng tương tự. Vì vậy, nếu lý thuyết là "những token này trước đây không phải là tiền VC mà là bây giờ", thì điều đó cũng không phù hợp với dữ liệu. Bất kể chu kỳ nào, các dự án sử dụng nhiều vốn luôn phải đối mặt với sự khó chịu của đội ngũ và nhà đầu tư khi ra mắt. Ngay cả sau khi các token đã được mở khóa hoàn toàn, những “đồng xu mạo hiểm” này vẫn tiếp tục thành công.

Nói chung, nếu điều bạn đang nói đến cũng xảy ra trong một chu kỳ trước đó thì nó không thể giải thích được những hiện tượng độc đáo đang xảy ra hiện tại.

Vì vậy, câu chuyện "thị trường thứ cấp ngừng nhận lệnh do tức giận và chuyển sang giao dịch meme coins" nghe rất thật và mỉa mai. nhưng nó không giải thích dữ liệu tốt lắm.

Chuyển sang lý thuyết tiếp theo.

3) Nguồn cung khám phá giá quá nhỏ

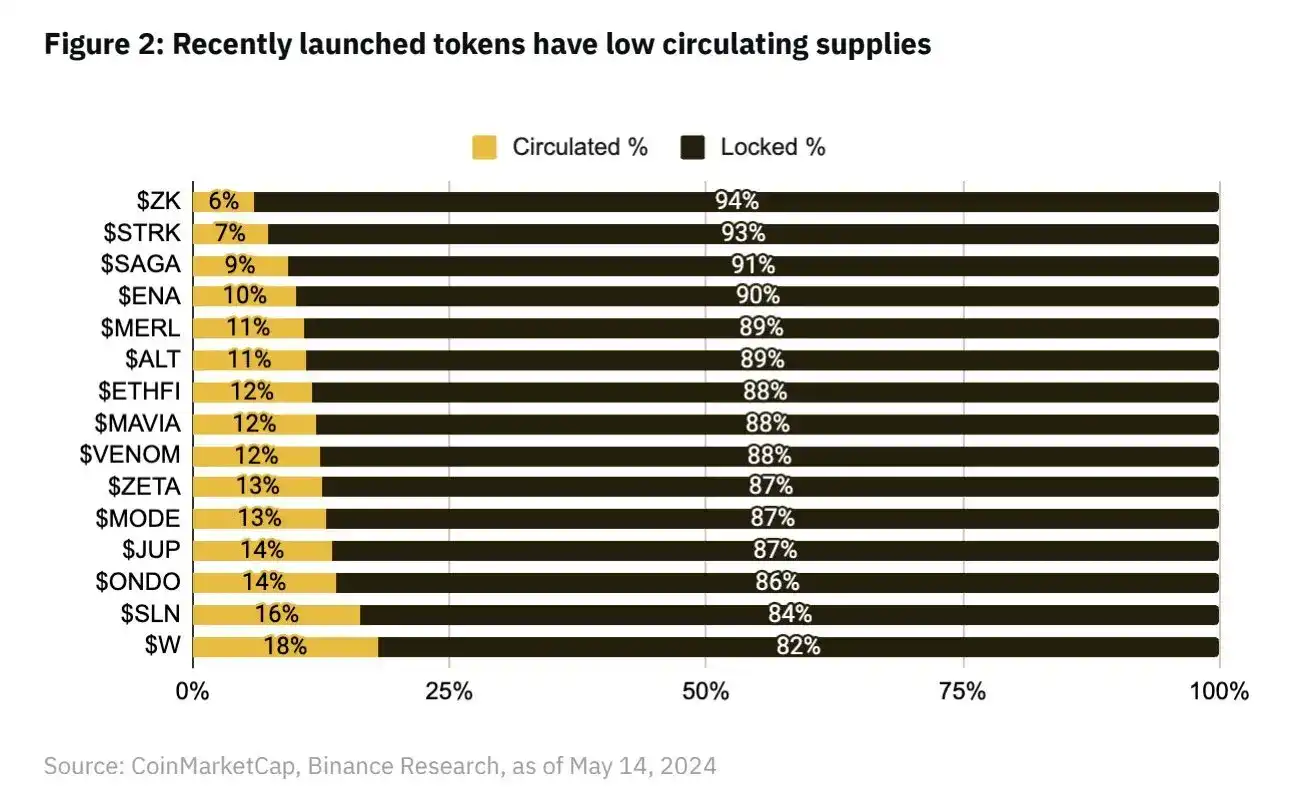

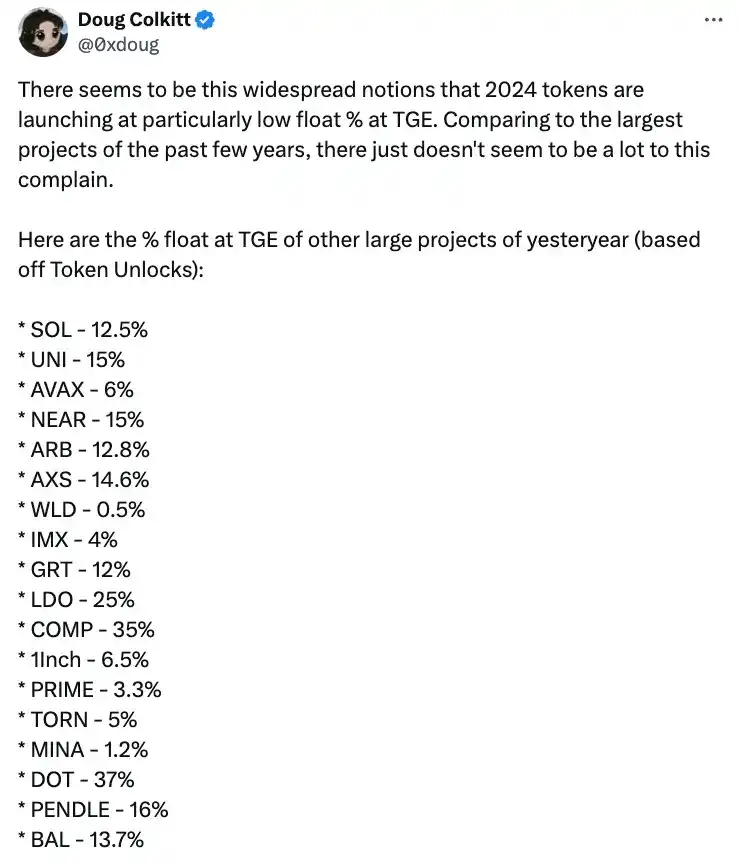

Đây là điều tồi tệ nhất mà tôi gặp phải từng thấy Thực hành phổ biến. nghe có vẻ hay! Nó ít giật gân hơn, đó là lợi thế của nó. Binance Research thậm chí còn xuất bản một báo cáo hay giải quyết vấn đề này:

Có vẻ như là mức trung bình là khoảng 13%. Đây là mức siêu thấp, rõ ràng là thấp hơn nhiều so với các token trước đây, phải không?

Đây có phải là giá trị đúng không?

ghi công cho @0xdoug vì đã trích xuất dữ liệu này. Bạn đoán xem, mức lưu hành trung bình của các token này trên TGE chu kỳ trước là 13%.

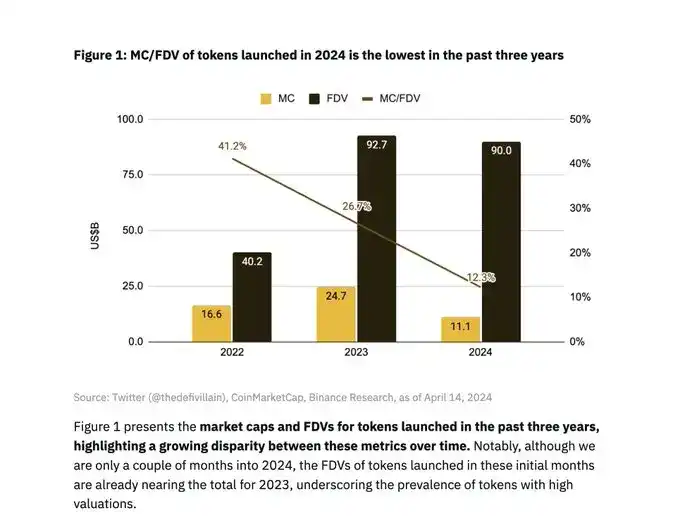

PS: Có một hình ảnh từ cùng một bài báo trên Binance Research cũng đã được lan truyền rộng rãi, khẳng định nguồn cung lưu hành trung bình của các đồng xu ra mắt vào năm 2022 khi ra mắt là 41 %.

Tôi xin lỗi—CÁI GÌ? Tôi đang ở khoảng năm 2022, dự án thậm chí còn chưa bắt đầu và nguồn cung lưu hành đã ở mức 41%.

Tôi đã lấy danh sách Binance 2022: OSMO, MAGIC, APT, GMX, STG, OP, LDO, MOB, NEXO, GAL, BSW, APE , KDA, GMT, ASTR, ALPINE, WOO, ANC, ACA, API3, LOKA, GLMR, ACH, IMX.

Kiểm tra tại chỗ một vài trong số chúng vì không phải tất cả chúng đều có dữ liệu TokenUnlocks: IMX, OP và APE tương tự như lô mã thông báo mới nhất mà chúng tôi đang so sánh, với IMX ở vị trí đầu tiên Tỷ lệ lưu hành trong ngày là 10%, APE là 27% lượng phát hành của ngày đầu tiên (nhưng 10% trong số đó là APE vault nên tôi đã làm tròn lên 17% lượng phát hành) và OP là 5 % lưu lượng của ngày đầu tiên.

Mặt khác, bạn có LDO (55% đã mở khóa) và OSMO (46% đã mở khóa), nhưng chúng đã được ra mắt trước Binance hơn một năm, vì vậy nó Sẽ thật ngu ngốc nếu so sánh những danh sách này với danh sách ngày mới nhất. Nếu tôi phải đoán thì những token không phải ngày một này cộng với các token của công ty được phát hành ngẫu nhiên như NEXO hoặc ALPINE là lý do khiến chúng nhận được giá trị cao như vậy. Tôi không nghĩ họ đang mô tả xu hướng thực sự của TGE thực – họ đang mô tả xu hướng của token sau khi Binance niêm yết hàng năm.

Chà, có thể bạn sẽ thừa nhận rằng nguồn cung theo chu kỳ 13% tương tự như các chu kỳ trước đây. Nhưng vẫn còn quá ít để khám phá giá phải không? Thị trường chứng khoán không có vấn đề này.

Rốt cuộc, hãy nhìn vào tỷ lệ thả nổi trung bình vào ngày đầu tiên của các đợt IPO năm 2023.

Nhưng nghiêm túc mà nói, nguồn cung lưu thông thấp chắc chắn là một vấn đề. WLD là một ví dụ đặc biệt nghiêm trọng, với tỷ lệ thả nổi chỉ 2%. FIL và ICP cũng có tính thanh khoản cực thấp khi ra mắt, dẫn đến biểu đồ giá rất xấu. Nhưng hầu hết các token trong nhóm Binance đều có tỷ lệ thả nổi trong ngày đầu tiên trong phạm vi bình thường trong lịch sử.

Ngoài ra, nếu lý thuyết này đúng, bạn sẽ thấy những đồng tiền có lượng lưu thông thấp nhất sẽ bị phạt, trong khi những đồng tiền có lượng lưu hành cao hơn sẽ hoạt động tốt. Nhưng chúng tôi không thấy mối tương quan chặt chẽ. Tất cả họ đều ngã xuống.

Vì vậy, câu chuyện thiếu giá khám phá này nghe có vẻ hấp dẫn, nhưng sau khi xem dữ liệu, tôi không thấy thuyết phục.

Giải pháp, giải pháp

Mặc dù mọi người đều phàn nàn nhưng cũng có một số ít người phản đối phàn nàn về các giải pháp thiết thực. Trước khi thảo luận về giả thuyết không, chúng ta hãy xem lại chúng.

Nhiều người đề nghị khôi phục ICO. Xin lỗi – chúng ta đã quên cách ICO bán tháo sau khi niêm yết và thị trường thứ cấp sụp đổ phải không? Và ICO hầu như bất hợp pháp ở mọi nơi, vì vậy tôi không nghĩ đây là một gợi ý nghiêm túc.

@KyleSamani tin rằng các nhà đầu tư và nhóm nên mở khóa 100% ngay lập tức - điều này là không thể đối với các nhà đầu tư Hoa Kỳ theo Quy tắc 144a (và cũng sẽ xảy ra sự cố "VC dump" đổ thêm dầu vào lửa). Ngoài ra, tôi nghĩ rằng chúng tôi đã học được vào năm 2017 tại sao việc trao quyền cho nhóm là một ý tưởng hay.

@arca tin rằng token nên có người quản lý sổ sách giống như IPO truyền thống. Ý tôi là, có lẽ nó sẽ hiệu quả? Việc cung cấp mã thông báo giống với việc niêm yết trực tiếp hơn, trong đó nó được niêm yết trên một sàn giao dịch với một số nhà tạo lập thị trường và không có gì hơn thế. Tôi nghĩ điều đó cũng ổn, nhưng tôi thích cấu trúc thị trường đơn giản hơn và ít trung gian hơn.

@reganbozman đề xuất rằng các dự án nên niêm yết token của họ ở mức giá thấp hơn để các nhà đầu tư bán lẻ có thể mua sớm hơn và giành được một số lợi ích. Tôi đã có cảm hứng, nhưng tôi không nghĩ nó sẽ hiệu quả. Việc hạ giá một cách giả tạo dưới mức giá thanh toán bù trừ trên thị trường có nghĩa là bất kỳ ai giao dịch trong phút đầu tiên giao dịch trên Binance sẽ mắc phải sai lầm khi định giá thấp. Chúng tôi đã thấy điều này xảy ra nhiều lần với NFT và IDO. Việc hạ giá danh sách của bạn một cách giả tạo sẽ chỉ mang lại lợi ích cho một số ít nhà giao dịch đã nhận được đơn đặt hàng trong vòng 10 phút đầu tiên. Nếu thị trường cho rằng bạn có giá trị X, thì trong thị trường tự do, cuối cùng bạn sẽ có giá trị X.

Một số người đề nghị chúng ta quay lại Fair Start. Về mặt lý thuyết, một khởi đầu công bằng nghe có vẻ tốt nhưng thực tế lại không hiệu quả vì các đội chỉ đơn giản là điều chỉnh nhanh chóng. Tin tôi đi, mọi người đã thử điều này trong mùa hè DeFi. Không có nhiều câu chuyện thành công ở đây – ngoài Yearn, những lần ra mắt hội chợ tiền xu không phải meme nào khác đã thành công trong vài năm qua?

Nhiều người đề nghị nhóm tiến hành một đợt airdrop lớn hơn. Tôi nghĩ rằng tuyên bố này có ý nghĩa! Chúng tôi thường khuyến khích các nhóm cố gắng có thêm nguồn cung vào ngày đầu tiên để cải thiện khả năng phân cấp và khám phá giá. Điều đó nói lên rằng, tôi không nghĩ việc thực hiện các đợt airdrop khổng lồ chỉ vì mục đích thả nổi là một bước đi thông minh – để một giao thức thành công sau ngày đầu tiên, nó cần phải làm rất nhiều việc để xử lý mã thông báo của nó vào ngày niêm yết để có được Sẽ không khôn ngoan nếu cường điệu hóa lợi nhuận thả nổi khổng lồ vì khi đó bạn phải cạnh tranh về lợi nhuận token. Bạn không muốn trở thành một trong những đồng tiền phải tăng lại nguồn cung cấp mã thông báo sau một vài năm vì kho mã thông báo của bạn trống.

Vậy với tư cách là nhà đầu tư mạo hiểm, chúng ta muốn thấy điều gì xảy ra ở đây? Dù bạn có tin hay không thì giá token trong năm đầu tiên đã phản ánh thực tế. Chúng tôi không được trả bằng lợi nhuận giá (lợi nhuận trên giấy tờ) mà bằng PP, có nghĩa là cuối cùng chúng tôi phải chuyển đổi token thành tiền mặt. Chúng tôi không thể ăn giá sách, cũng như không đánh dấu các mã thông báo chưa được đầu tư để tiếp thị (theo quan điểm của tôi, bất kỳ ai làm điều này đều là một kẻ mất trí). Đó thực sự là một kịch bản tồi tệ đối với một quỹ đầu tư mạo hiểm đạt được mức định giá khủng khiếp và sau đó gặp khó khăn khi chúng tôi mở khóa. Điều này khiến LP tin rằng loại tài sản này là giả mạo—và mặc dù trên giấy tờ trông có vẻ ổn nhưng thực tế nó lại rất tệ. Chúng tôi không muốn điều này. Chúng ta muốn giá tài sản tăng dần và đều đặn theo thời gian, đó là điều mà hầu hết mọi người đều mong muốn.

Vậy, những FDV cao này có bền vững không? Tôi không có ý kiến. Những con số này rõ ràng là rất đáng kinh ngạc so với những con số mà các dự án như ETH, SOL, NEAR và AVAX có được khi chúng mới ra mắt. Nhưng tiền điện tử hiện nay thực sự đã lớn hơn và tiềm năng thị trường cho các giao thức tiền điện tử thành công lớn hơn đáng kể so với trước đây.

@0xdoug đã đề cập rằng điều quan trọng cần lưu ý là nếu bạn bình thường hóa FDV altcoin của năm ngoái thành giá ETH ngày hôm nay, thì bạn sẽ nhận được kết quả tương tự như chúng ta hiện thấy. một hình bóng rất gần gũi. @Cobie lặp lại điều này trong bài đăng gần đây của anh ấy. Chúng tôi sẽ không quay trở lại mức 40 triệu USD L1 FDV vì mọi người đều thấy thị trường hiện tại lớn như thế nào. Nhưng tại thời điểm SOL và AVAX được phát hành, giá thanh toán trên thị trường thứ cấp có thể so sánh được dựa trên giá điều chỉnh dựa trên eth.

Phần lớn sự thất vọng này có thể là do: Tiền điện tử đã tăng giá đáng kể trong 5 năm qua. Các công ty khởi nghiệp được định giá dựa trên các công ty có thể so sánh được, vì vậy con số sẽ lớn hơn. Đó là nó.

Được rồi, vậy là tôi có xu hướng chỉ trích giải pháp của người khác. Nhưng giải pháp thông minh của tôi là gì?

Câu trả lời trung thực?

Không có gì. Hãy để tất cả cho thị trường.

Thị trường tự do sẽ tự giải quyết vấn đề này. Nếu token giảm thì các token khác sẽ được định giá lại thấp hơn, sàn giao dịch sẽ đẩy các nhóm đứng sau khởi động các dự án mới với FDV thấp hơn và các nhà giao dịch bị thiệt hại trong chu kỳ này sẽ chỉ mua với giá thấp hơn, VC Thông tin này sẽ được được truyền lại cho những người sáng lập mới. Series B sẽ được định giá thấp hơn do so sánh thị trường mở, điều này sẽ gây thiệt hại cho các nhà đầu tư Series A và cuối cùng là các nhà đầu tư hạt giống. Đây là cách tín hiệu giá luôn được truyền đi.

Khi có một thất bại thị trường thực sự, bạn có thể cần một số hình thức can thiệp thị trường thông minh. Nhưng thị trường tự do biết cách sửa lỗi về giá – chỉ cần thay đổi giá. Những người đang thua lỗ, dù là công ty đầu tư mạo hiểm hay nhà đầu tư bán lẻ, đều không cần những người như tôi suy nghĩ hay tranh luận trên Twitter. Họ đã tiếp thu bài học này và đơn giản là sẵn sàng trả ít hơn cho những token này. Đây là lý do tại sao tất cả các mã thông báo này đang giao dịch ở mức FDV thấp hơn và các giao dịch mã thông báo trong tương lai sẽ được định giá tương ứng.

Những tình huống tương tự đã từng xảy ra nhiều lần trước đây. Sự thích ứng của thị trường có thể chỉ mất một phút.

4) Giả thuyết không

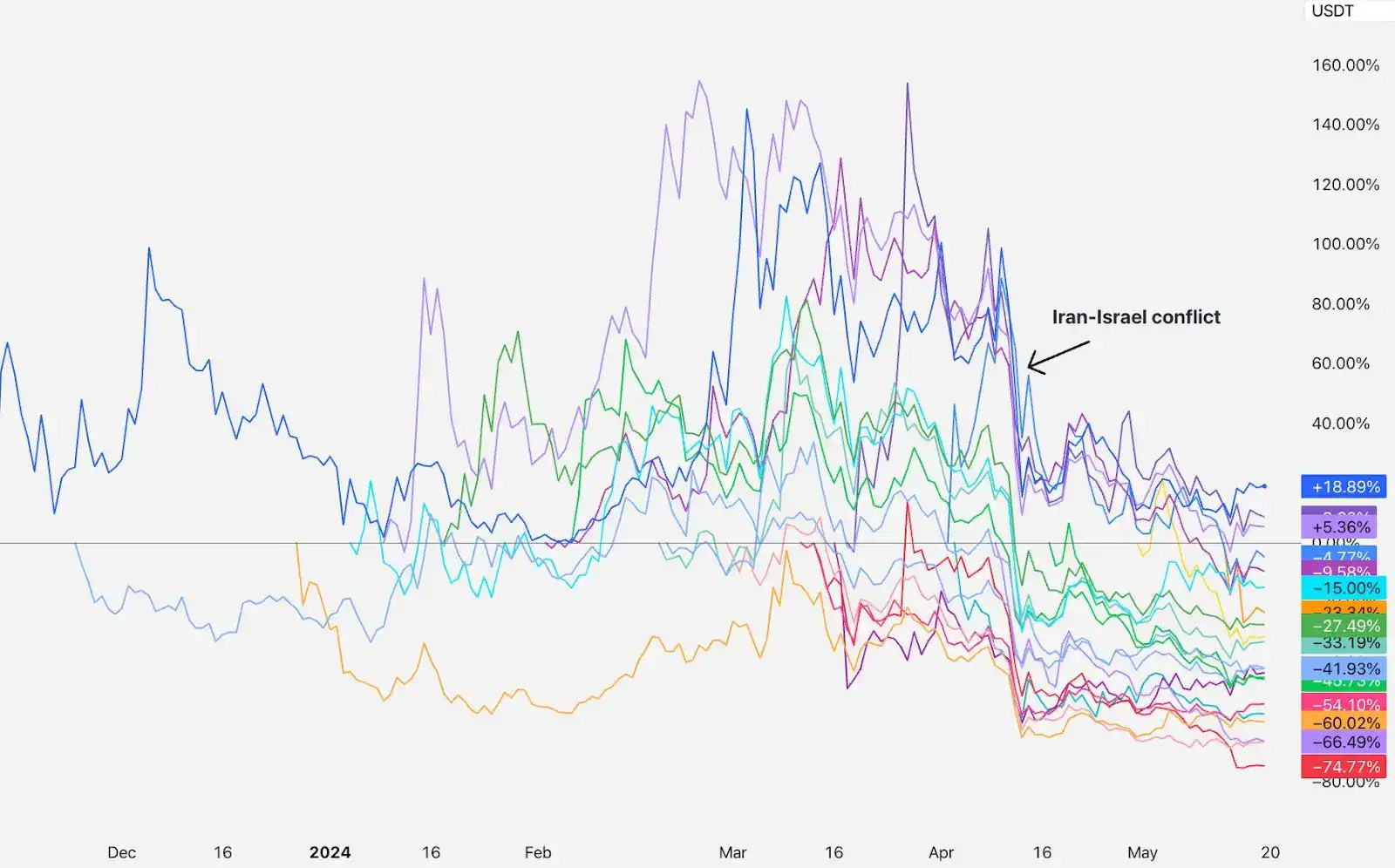

Bây giờ chúng ta hãy cùng tiết lộ Scooby Doo. Chính xác thì điều gì đã xảy ra khiến tất cả các đồng xu giảm giá trong tháng 4?

Thủ phạm: Trung Đông.

Trong vài tháng đầu tiên, những token này đã được giao dịch vì việc niêm yết của chúng chủ yếu là bằng phẳng cho đến giữa tháng Tư. Iran và Israel đột nhiên bắt đầu đe dọa Thế chiến III, và thị trường lao dốc. Giá bitcoin đang tăng trở lại, nhưng những đồng tiền này thì không.

Vậy đâu là lời giải thích hợp lý nhất cho việc tại sao những đồng tiền này vẫn giảm giá? Lời giải thích của tôi là: những dự án mới này được phân loại về mặt tâm lý là “đồng tiền mới có rủi ro cao”. Lãi suất trong “rổ SGD rủi ro cao” đã giảm trong tháng 4 và chưa hồi phục. Thị trường không muốn mua lại chúng ngay bây giờ.

Tại sao?

Tôi không biết. Thị trường đôi khi có thể hay thay đổi. Nhưng nếu rổ “đồng tiền mới đầy rủi ro” này tăng 50% trong giai đoạn này, thay vì giảm 50%, liệu bạn có còn tranh luận về việc cấu trúc thị trường mã thông báo đã bị phá vỡ như thế nào không? Đây cũng có thể là một sự định giá sai, theo hướng ngược lại.

Định giá sai là định giá sai và thị trường cuối cùng sẽ sửa chữa nó. Nếu bạn muốn giúp đỡ - hãy bán đồ với giá điên rồ và mua đồ với giá tốt hơn. Nếu thị trường sai, nó sẽ tự sửa. Không cần phải làm gì khác.

Phải làm gì?

Khi bị mất tiền, mọi người đều muốn biết ai là người có lỗi. Anh ấy có phải là người sáng lập không? VC? KOL? Đại lý? Nhà tạo lập thị trường? Thương nhân?

Tôi nghĩ câu trả lời đúng nhất không phải là một ai hay tất cả mọi người. Nhưng nghĩ về việc thị trường định giá sai dưới góc độ đổ lỗi không phải là một khuôn khổ hữu ích. Vì vậy, tôi sẽ trình bày nó theo cách mọi người có thể làm tốt hơn trong hệ thống thị trường mới này.

VC: Hãy lắng nghe thị trường và chậm lại. Thể hiện kỷ luật về giá. Khuyến khích những người sáng lập thực tế về việc định giá. Đừng gắn mã thông báo bị khóa của bạn với thị trường (theo như tôi biết, hầu hết tất cả các công ty VC hàng đầu đều nắm giữ mã thông báo bị khóa với mức chiết khấu đáng kể so với giá thị trường). Nếu bạn thấy mình đang nghĩ "Tôi không thể mất tiền trong giao dịch này", bạn có thể hối tiếc về giao dịch đó.

Trao đổi: Niêm yết các đồng tiền mới với giá thấp hơn. Nhưng bạn đã biết điều đó. Hãy cân nhắc sử dụng đấu giá công khai để định giá mã thông báo ngày đầu tiên thay vì định giá dựa trên vòng định giá vốn mạo hiểm cuối cùng. Không liệt kê các đồng tiền mới trừ khi tất cả các nhà đầu tư/nhóm có nghĩa vụ theo hợp đồng không phòng ngừa rủi ro và trừ khi tất cả mọi người (bao gồm cả KOL) có thời gian khóa theo tiêu chuẩn thị trường. Tốt hơn hết là nên cho các nhà đầu tư bán lẻ xem biểu đồ tóm tắt FDV mà tất cả chúng ta đều biết và yêu thích, đồng thời truyền bá thêm kiến thức cho họ về việc mở khóa.

Nhóm: Hãy cố gắng phân phối nhiều token hơn vào ngày đầu tiên! Ít hơn 10% nguồn cung cấp mã thông báo là quá thấp.

Tất nhiên, hãy có những đợt airdrop lành mạnh và đừng quá sợ FDV thấp trong ngày đầu tiên niêm yết. Biểu đồ giá tốt nhất để xây dựng một cộng đồng lành mạnh là một bước đi lên dần dần.

Đừng lo lắng nếu số token của nhóm bạn bị mất. Bạn có một tiền lệ tốt để tham khảo. Hãy nhớ rằng:

Giá cổ phiếu AVAX đã giảm khoảng 24% sau 2 tháng niêm yết;

SOL giảm khoảng 35% sau 2 tháng niêm yết;

NEAR giảm khoảng 47% sau 2 tháng niêm yết.

Bạn sẽ ổn thôi. Tập trung vào việc xây dựng nội dung mà bạn có thể tự hào và cung cấp nội dung đó một cách nhất quán. Thị trường cuối cùng sẽ tìm ra điều này.

Đối với bạn, xin lưu ý rằng những giải thích về nguyên nhân đơn lẻ thường không chính xác lắm. Thị trường rất phức tạp và đôi khi chúng đi xuống. Hãy nghi ngờ bất cứ ai tuyên bố tự tin biết lý do tại sao. DYOR và đừng đầu tư vào bất cứ thứ gì bạn không sẵn sàng mất.

Cuối cùng:

Cảm ơn bạn @EvgenyGaevoy vì đã xem xét bản nháp của bài đăng này.

Chào mừng bạn tham gia cộng đồng chính thức của BlockBeats:

Nhóm Telegram đăng ký: https://t.me/theblockbeats

Nhóm Telegram thảo luận: https://t.me/BlockBeats_App

Tài khoản Twitter chính thức: https://twitter.com/BlockBeatsAsia